Viena iš aktualiausių temų šiuolaikiniame versle yra susijusi su automobilių naudojimu įmonės veikloje, ypač kai automobilis nuomojamas iš darbuotojo. Šiame straipsnyje detaliai aptarsime visus aspektus, susijusius su šia procedūra, pradedant nuo teisinio pagrindo ir baigiant praktiniais patarimais, kaip išvengti klaidų ir užtikrinti, kad viskas būtų atlikta pagal galiojančius įstatymus.

Automobilio nuomos sutarties esmė ir tipai

Yra du pagrindiniai susitarimo tipai, kai darbuotojo automobilis naudojamas įmonės veikloje: nuomos sutartis ir panaudos sutartis. Nors abu modeliai leidžia įmonėms naudotis darbuotojų nuosavybe, jų teisinė prigimtis ir apmokestinimo tvarka skiriasi.

Panaudos sutartis

Panaudos sutartis - tai susitarimas, pagal kurį darbuotojas neatlygintinai suteikia darbdaviui teisę naudotis savo asmeniniu automobiliu įmonės veikloje. Šis modelis skiriasi nuo nuomos, kurioje numatytas atlygis už naudojimąsi turtu. Panaudos atveju, darbdavys paprastai dengia automobilio eksploatacines išlaidas (degalai, remontas, draudimas), tačiau neatlygina už patį naudojimąsi automobiliu.

Teisiniai aspektai

Lietuvos Respublikos civilinis kodeksas reglamentuoja panaudos sutartis. Svarbu atkreipti dėmesį, kad panaudos sutartis turi būti sudaryta raštu, aiškiai apibrėžiant automobilio naudojimo sąlygas, šalių teises ir pareigas. Taip pat, būtina nurodyti automobilio identifikacinius duomenis (markę, modelį, valstybinį numerį, VIN kodą) bei panaudos laikotarpį.

Kodėl įmonės renkasi darbuotojų automobilius?

Yra keletas priežasčių, kodėl įmonės gali pasirinkti naudoti darbuotojų automobilius, o ne įsigyti ar nuomoti savo transporto priemones:

- Ekonominis naudingumas: Panaudos sutartis gali būti pigesnė nei automobilio nuoma ar pirkimas, ypač jei automobilis reikalingas tik retkarčiais.

- Lankstumas: Įmonė gali lengvai nutraukti panaudos sutartį, jei automobilio poreikis sumažėja.

- Administraciniai patogumai: Įmonei nereikia rūpintis automobilio registracija, technine apžiūra ir kitais formalumais, nes tai yra darbuotojo atsakomybė.

Kaip teisingai įforminti automobilio panaudos sutartį?

Norint tinkamai įforminti automobilio panaudos sutartį, reikia atlikti šiuos veiksmus:

- Sudaryti rašytinę sutartį: Sutartyje turi būti aiškiai apibrėžtos visos sąlygos, įskaitant automobilio naudojimo tikslą, laikotarpį, šalių teises ir pareigas, eksploatacinių išlaidų apmokėjimo tvarką ir kitus svarbius aspektus.

- Nurodyti automobilio duomenis: Sutartyje turi būti nurodyti visi automobilio identifikaciniai duomenys, tokie kaip markė, modelis, valstybinis numeris, VIN kodas.

- Aptarti eksploatacinių išlaidų apmokėjimą: Sutartyje turi būti aiškiai apibrėžta, kokias eksploatacines išlaidas apmoka darbdavys (degalai, remontas, draudimas), o kokias - darbuotojas.

- Nustatyti naudojimo apribojimus: Jei yra, sutartyje reikėtų nurodyti bet kokius automobilio naudojimo apribojimus, pavyzdžiui, draudimą naudoti automobilį asmeniniais tikslais arba apribojimus dėl nuvažiuojamų kilometrų skaičiaus.

- Pasirašyti sutartį: Sutartį turi pasirašyti tiek darbdavys, tiek darbuotojas.

Automobilio nuomos sutartis

Nuomos sutartis numato atlygį už automobilio naudojimą. Šiuo atveju darbuotojas (nuomotojas) suteikia įmonei (nuomininkei) teisę naudotis savo automobiliu už sutartą nuomos mokestį. Nuomojamo automobilio nusidėvėjimo, draudimo ir kitos išlaidos, jei jos nėra aiškiai apibrėžtos sutartyje, paprastai tenka nuomotojui (darbuotojui).

Apmokestinimas pagal nuomos sutartį

Pagal nuomos sutartį mokamas nuomos mokestis, nuo kurio skaičiuojamas 15 proc. GPM. Jei bendra per kalendorinius metus gautų kitų apmokestinamųjų pajamų suma viršytų 120 VDU dydžio sumą, tuomet šią 120 VDU ribą viršijanti suma būtų apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Svarbu nepamiršti, kad kuomet per kalendorinius metus gautoms kitoms su darbo santykiais nesusijusioms apmokestinamosioms pajamoms turi būti taikomas progresinis 20 proc. pajamų mokesčio tarifas, tai pajamų mokesčio skirtumą (5 proc.) sumokėti į biudžetą privalo pats gyventojas, deklaruodamas savo metines pajamas GPMĮ 27 straipsnyje nustatyta tvarka.

Išmokos už automobilio nuomą priskiriamos darbuotojo A klasės pajamoms remiantis GPMĮ 22 straipsniu. Todėl nuo šių išmokų išskaičiuotą GPM minėta įmonė turi deklaruoti vadovaudamasi GPMĮ 24 straipsniu.

Leidžiami atskaitymai įmonėje

Įmonė, nuomodamasi automobilį iš darbuotojo, tokių nuomos išlaidų leidžiamiems atskaitymams priskirti greičiausiai negalės. Jeigu nebus aiškiai įrodyta automobilio naudojimo įmonės ekonominėje veikloje, VMI gali perkvalifikuoti pajamas į darbo užmokestį. Tuomet pasikeis tarifai: GPM bus 20 proc., papildomai reikės sumokėti 19,5-22 proc. socialinio draudimo įmokų.

Degalų ir remonto išlaidų apmokėjimas

Viena iš svarbių problemų nuomos sutartyse yra degalų ir remonto išlaidų apmokėjimas. Jeigu įmonė nepirks degalų pati, o išmokės kaip nuomos kainos dalį, VMI tokio mokėjimo už degalus nepripažins. VMI pozicija yra kategoriška: jeigu įmonė nori degalų sąnaudas priskirti leidžiamiems atskaitymams, ji turi pati juos pirkti ir įrodyti, kad jie naudojami ekonominėje veikloje.

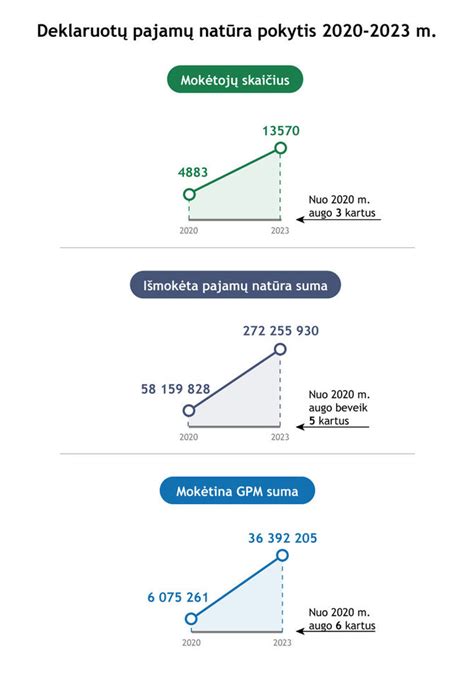

Apmokestinimas: Kada susidaro pajamos natūra?

Pagrindinis klausimas, kylantis dėl automobilio naudojimo įmonės veikloje, yra apmokestinimas. Pajamos natūra susidaro tada, kai darbuotojas gauna naudą, kurią būtų turėjęs įsigyti pats, tačiau už jį sumoka darbdavys.

Situacijos, kai susidaro pajamos natūra

- Automobilio remontas ir draudimas: Jei darbdavys apmoka darbuotojo automobilio remontą arba draudimą, kuris naudojamas įmonės veikloje, tai laikoma pajamomis natūra.

- Kuro kompensacija viršijanti nustatytas normas: Jei darbdavys kompensuoja darbuotojui kuro išlaidas, viršijančias nustatytas normas (pagal nuvažiuotus kilometrus ir automobilio kuro sąnaudas), tai viršijanti suma laikoma pajamomis natūra.

- Automobilio naudojimas asmeniniais tikslais: Jei darbuotojas naudoja automobilį ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai dalis išlaidų, susijusių su asmeniniu naudojimu, laikoma pajamomis natūra.

Kaip apskaičiuoti pajamas natūra?

Pajamų natūra apskaičiavimas priklauso nuo konkrečios situacijos. Pavyzdžiui, jei darbdavys apmoka automobilio remontą, pajamos natūra lygios remonto sumai. Jei darbuotojas naudoja automobilį ir įmonės, ir asmeniniais tikslais, pajamos natūra apskaičiuojamos proporcingai pagal naudojimo intensyvumą (pavyzdžiui, pagal nuvažiuotus kilometrus).

Pavyzdys:

Darbuotojas naudoja savo automobilį įmonės veikloje. Per mėnesį nuvažiuoja 2000 km, iš kurių 500 km - asmeniniais tikslais. Darbdavys apmoka visas kuro išlaidas - 200 Eur.Pajamos natūra apskaičiuojamos taip:Asmeniniams tikslams tenkanti kuro suma: (500 km / 2000 km) * 200 Eur = 50 EurŠiuo atveju, 50 Eur laikomi darbuotojo pajamomis natūra, nuo kurių reikia sumokėti mokesčius.

Mokesčiai nuo pajamų natūra

Nuo pajamų natūra mokami tie patys mokesčiai, kaip ir nuo darbo užmokesčio: gyventojų pajamų mokestis (GPM) ir socialinio draudimo įmokos (VSD). Darbdavys privalo deklaruoti pajamas natūra ir sumokėti mokesčius už darbuotoją. Šios pajamos įtraukiamos į darbuotojo mėnesinį darbo užmokesčio žiniaraštį.

Pajamų natūra vertinimo būdai

Gyventojo pajamas, gautas natūra, galima vertinti vadovaujantis vienu iš pasirinktų būdų: pagal automobilio nuomos tikrąją rinkos kainą arba pagal fiksuotą procentą (pvz., 0,75 proc. nuo automobilio vertės).

Įmonės apmokėti degalai, sunaudoti asmeniniais tikslais, turi būti vertinami atskirai. Pajamos, gautos natūra, įvertinamos pagal pajamų natūra davėjo (įmonės) degalams įsigyti turėtas išlaidas.

Pavyzdys: Pajamos natūra vertinimas

Įmonė komercijos direktoriui skiria neribotai naudoti lengvąjį automobilį (tiek darbo, tiek asmeniniams poreikiams), kurio tikroji nuomos rinkos kaina naudojimo laikotarpiu yra 1800 litų per mėnesį. Tarkime, kad darbuotojas šį automobilį darbo reikmėms naudos 70 proc., o asmeninėms reikmėms - 30 proc. Jei įmonės ir darbuotojo pasirinkimu darbuotojo gauta nauda natūra apskaičiuojama pagal aprašymo 4 punkte nurodytą tvarką bus 540 litų (1800 x 30 proc.) per mėnesį. Nuo šios sumos įmonė privalės sumokėti tuos pačius mokesčius kaip ir nuo darbo užmokesčio: 15 proc. pajamų mokestį (81 litas) į VMI prie FM surenkamąją sąskaitą, taip pat į SODROS sąskaitą už darbuotoją nuo apskaičiuotų pajamų natūra 6 proc. privalomojo sveikatos draudimo įmokas (32 litai) ir 3 proc. socialinio draudimo įmokas.

Praktiniai patarimai ir rekomendacijos

- Atsakingai tvarkykite dokumentus: Visos panaudos sutartys, kuro čekiai, remonto sąskaitos ir kiti dokumentai turi būti tvarkingai saugomi, kad prireikus būtų galima pagrįsti išlaidas ir apskaičiuoti pajamas natūra.

- Atskirkite įmonės ir asmenines išlaidas: Stenkitės aiškiai atskirti įmonės ir asmenines išlaidas, susijusias su automobiliu. Tai padės išvengti painiavos ir palengvins mokesčių apskaičiavimą.

- Naudokite kelionės lapus: Jei darbuotojas naudoja automobilį ir įmonės, ir asmeniniais tikslais, rekomenduojama naudoti kelionės lapus, kuriuose būtų fiksuojami nuvažiuoti kilometrai ir kelionės tikslas.

- Pasitarkite su buhalteriu: Jei turite abejonių dėl automobilio panaudos įforminimo ar apmokestinimo, visada pasitarkite su patyrusiu buhalteriu.

- Stebėkite įstatymų pakeitimus: Mokesčių įstatymai nuolat keičiasi, todėl svarbu nuolat stebėti naujienas ir atnaujinimus, kad nepadarytumėte klaidų.

Alternatyvos automobilio panaudos sutarčiai

Be automobilio panaudos sutarties, įmonės gali naudoti ir kitus būdus, kaip užtikrinti transporto priemones savo darbuotojams:

- Automobilio nuoma: Įmonė gali išsinuomoti automobilį iš nuomos bendrovės. Tai leidžia išvengti rūpesčių dėl automobilio priežiūros ir remonto, tačiau gali būti brangiau nei panaudos sutartis.

- Automobilio lizingas: Įmonė gali įsigyti automobilį lizingu. Tai leidžia išskaidyti automobilio kainą per ilgesnį laikotarpį, tačiau įmonė prisiima atsakomybę už automobilio priežiūrą ir remontą.

- Darbo užmokesčio kompensacija: Įmonė gali tiesiog kompensuoti darbuotojui už automobilio naudojimą įmonės veikloje, įtraukdama tai į jo darbo užmokestį. Tačiau šiuo atveju darbuotojas pats turi pasirūpinti automobilio įsigijimu ir priežiūra.

Dažniausiai pasitaikančios klaidos ir kaip jų išvengti

Štai dažniausiai pasitaikančios klaidos ir sprendimai:

- Netinkamai sudaryta panaudos sutartis: Sutartyje trūksta svarbių detalių (automobilio duomenų, naudojimo sąlygų, išlaidų apmokėjimo tvarkos). Sprendimas: Naudokite patikimą sutarties šabloną ir pasitarkite su teisininku.

- Nesekamas įmonės ir asmeninis naudojimas: Nesuskirstomi kilometrai, nuvažiuoti įmonės ir asmeniniais tikslais. Sprendimas: Naudokite kelionės lapus arba GPS sekimo įrangą.

- Nepagrįstos kuro sąnaudos: Kuro kompensacija neatitinka automobilio techninių duomenų ir nuvažiuotų kilometrų. Sprendimas: Vadovaukitės nustatytomis kuro sąnaudų normomis ir reikalaukite kuro čekių.

- Neapmokestinamos pajamos natūra: Neskaičiuojami ir nedeklaruojami mokesčiai nuo darbuotojui apmokėtų išlaidų (remontas, draudimas, kuro kompensacija viršijanti normas). Sprendimas: Konsultuokitės su buhalteriu ir atidžiai sekite mokesčių įstatymus.

tags: #automobilio #nuoma #is #darbuotojo #draudimo #kompensavimas