Nors daugelis transporto priemonių eksploatuojamos be incidentų, kai kurios patenka į eismo įvykius ir patiria apgadinimų dažniau nei kitos. Automobilių duomenų įmonės „carVertical“ atliktas tyrimas atskleidžia, kurių gamintojų modeliai Lietuvoje į avarijas patenka dažniausiai ir kokios žalos dydžio tendencijos vyrauja.

Dažniausiai apgadinami - galingi ir prabangūs modeliai

„carVertical“ platformoje lietuviai kasmet patikrina tūkstančių automobilių istoriją, o šie duomenys padeda sudaryti išsamų šalies naudotų transporto priemonių rinkos paveikslą. Iš visų 2024-aisiais tikrintų automobilių, daugiausia apgadinimų turėjo „Porsche“ modeliai - net 77,9 proc. visų šios markės automobilių turėjo žalų įrašų. Toliau sąraše rikiuojasi BMW (65,3 proc.), „Subaru“ (64,5 proc.), „Hyundai“ (59,5 proc.) ir „Land Rover“ (55,4 proc.).

Vairuotojai, besidomintys šių gamintojų automobiliais, turėtų būti itin atsargūs ir išsiaiškinti su pardavėju, kokius apgadinimus automobilis patyrė bei kaip buvo vykdomi remonto darbai. Priešingu atveju, tokie modeliai gali tapti tikru galvos skausmu naujiesiems savininkams ir reikalauti didelių investicijų.

Importuojamų automobilių apgadinimai ir vidutinis automobilio amžius

„Dažnai automobilis apgadinamas vienoje šalyje, o tada importuojamas į kitą, pigiai sutvarkomas ir parduodamas. Nemažai automobilių po smarkių eismo įvykių į Europą atkeliauja iš JAV. Statistiškai net ir šalies viduje eksploatuojami automobiliai kas 5 ar 10 metų patenka į eismo įvykius. Kadangi lietuviai vidutiniškai tikrina 12,1 metų senumo modelius, galima teigti, kad toks automobilis jau bus patekęs į eismo įvykį bent vieną kartą“, - sako automobilių rinkos ekspertas ir „carVertical“ komunikacijos vadovas Matas Buzelis.

Rečiausiai į eismo įvykius pakliūva nedideli miesto automobiliai: „Fiat“ (32,6 proc.), „Peugeot“ (35,6 proc.) ir „Renault“ (36,5 proc.).

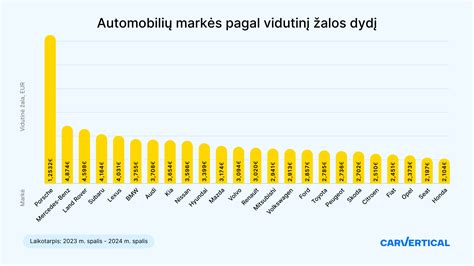

Prabangių automobilių apgadinimų vertė gali siekti ir 12 tūkst. eurų

Į eismo įvykį patekusio automobilio patirtos žalos dydis labai priklauso nuo jo markės. Ekonominės klasės automobilius suremontuoti pigiau, todėl natūralu, kad jų apgadinimų remonto sąmata bus mažesnė. O štai prabangaus visureigio remontas, net ir po smulkaus techninio eismo įvykio, gali atsieiti tūkstančius eurų.

„Porsche“ automobilių Lietuvoje patirtą žalą draudimo bendrovės vidutiniškai įvertino 12 532 eurais - tai didžiausia apgadinimų vertė iš visų „carVertical“ tikrintų markių. Kitų prekių ženklų automobilių vidutinė žalos suma gerokai mažesnė: „Mercedes-Benz“ - 4 874 eurai, o „Land Rover“ - 4 598 eurai.

Kalbant apie žalų įrašų skaičių, „Porsche“ vidutiniškai turėjo 1,9 žalų įrašų, „Mercedes-Benz“ - 1,7, o „Land Rover“ - 1,8. Mažiausia vidutine apgadinimų verte tyrime pasižymėjo „Honda“ (2 104 eurai), „Seat“ (2 197 eurai) ir „Opel“ (2 373 eurai).

Apgadinimų tendencijos panašios ir kitose šalyse

Įvertinus duomenis iš visų tyrime dalyvavusių šalių, daugiausiai apgadinimų turėjo BMW automobiliai (66,7 proc.). Toliau rikiuojasi „Hyundai“ (62,1 proc.) ir „Subaru“ (59,5 proc.). BMW pirmoje labiausiai apgadinamų automobilių sąrašo vietoje buvo ir praėjusiais metais (67,4 proc.). Į trejetuką taip pat pateko „Dodge“ (67,2 proc.) ir „Tesla“ (65,2 proc.).

Automobilių istorinius įrašus „carVertical“ apdoroja naudodama informaciją iš daugiau nei 900 duomenų bazių skirtingose šalyse. Toks platus duomenų šaltinių pasirinkimas leidžia įmonei ne tik pateikti automobilio istorinius duomenis realiu laiku, bet ir palyginti situaciją skirtingose rinkose.

Tiek Lietuvoje, tiek ir kitose tyrimo šalyse galima įžvelgti tendenciją, kad dažniau apgadinami galingi automobiliai. Tai rodo, jog ne visi vairuotojai sugeba įvertinti savo vairavimo įgūdžius ir kartais linkę pernelyg stipriai spustelėti akceleratoriaus pedalą.

„Automobilių pirkėjai dažnai svajoja apie kokį nors konkretų automobilį ir neretai norėdami sutaupyti renkasi praeityje apgadintą modelį. Ne kiekvienas apgadinimas būtinai reiškia, kad automobilio reikia vengti, tačiau istorijos ataskaitoje aptikus žalos įrašų visuomet reikėtų dėl to pasikonsultuoti autoservise“, - sako M. Buzelis.

Metodologija ir statistika

Šiame tyrime analizuojamos įmonės klientų įsigytos automobilių istorijos ataskaitos nuo 2023 m. spalio iki 2024 m. spalio. Ataskaitose aptikti žalų įrašai buvo atrinkti pagal automobilių markes, išanalizuoti, paversti į procentus ir surikiuoti pagal dydį.

„carVertical“ vykdo veiklą 30-yje šalių. Automobilių istorijos ataskaitose naudojami duomenys iš daugiau nei 900 tarptautinių duomenų bazių, priklausančių teisėsaugos institucijoms, finansų organizacijoms, valstybiniams ir nacionaliniams registrams, draudimo bendrovėms bei skelbimų portalams. Kasmet apdorodama milijonus transporto priemonių ataskaitų, įmonė gali įžvelgti naudotų automobilių rinkos tendencijas bei pateikti prognozes ir įžvalgas.

Įmonė taip pat atliko tyrimą ir nustatė, kiek vidutiniškai kilometrų nuvažiuoja automobilis, kol patenka į avariją. 2023 m. Lietuvoje tikrinti automobiliai įveikė net 46 proc. didesnį atstumą, iki pateko į eismo įvykius, nei ES šalyse vidutiniškai (147 334 km). „Pirkėjai naudotiems automobiliams neturėtų kelti tokių pat lūkesčių kaip naujiems. Nors kiekvienas vairuotojas tikisi, kad jo transporto priemonė bus puikios būklės, realybėje taip būna ne visada. Skaičiuojama, kad 52 proc. visų naudotų automobilių buvo bent kartą apgadinti“, - pasakojo M. Buzelis.

Dirbtuvės - Corvette, Saab, Mini ir net 3 Porsche vienose dirbtuvėse - EP17

Transporto priemonių valdytojų civilinės atsakomybės draudimas ir jo aspektai

Suteikdami savo transporto priemonę vaikams, draugams ar kitiems asmenims, svarbu pamąstyti apie galimas pasekmes, jei toks asmuo patektų į eismo įvykį. Sudarant draudimo sutartį, dažnai dėmesys sutelkiamas į draudimo įmokos dydį, tačiau ne visada įvertinamos aplinkybės, kuriems asmenims suteikiama teisė vairuoti apdraustą transporto priemonę. Suteikus teisę tokiems asmenims vairuoti, papildomai nepranešus draudikui apie draudimo rizikos pasikeitimą, pažeidžiama šalių pareiga glaudžiai bendradarbiauti ir kooperuotis sudarant bei vykdant draudimo sutartį.

Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatyme (TPVCAPDĮ) įtvirtinta draudėjo pareiga pateikti visą draudiko prašomą informaciją ir dokumentus, būtinus sutarčiai sudaryti. Draudikui nustatyta teisė prieš sudarant sutartį šią informaciją patikrinti, taip pat apžiūrėti transporto priemonę.

Draudėjo pareiga draudimo sutarties galiojimo laikotarpiu informuoti draudiką apie draudimo rizikos padidėjimą įtvirtinta Lietuvos Respublikos civilinio kodekso (CK) 6.1010 str. 1 d. Jeigu draudimo rizika padidėja, draudėjas draudikui pareikalavus privalo sumokėti papildomą draudimo įmoką.

Draudiko teisės ir atgręžtiniai reikalavimai

Bendradarbiavimo pareigos nevykdymo pasekmė - neigiamų padarinių atsiradimas, suteikiantis draudikui teisę pateikti draudėjui atgręžtinį reikalavimą atlyginti dalį trečiajam asmeniui išmokėtų sumų. Ši draudiko teisė įtvirtinta TPVCAPDĮ 22 straipsnyje.

Lietuvos Aukščiausiasis Teismas yra konstatavęs, kad draudikams suteikta galimybė nustatyti skirtingas įmokas asmenims, priklausomai nuo skirtingo tikėtinumo laipsnio draudikui sukurti tikimybę vykdyti įsipareigojimus trečiojo asmens naudai. Draudimo riziką draudžiant civilinę atsakomybę sudaro draudžiamojo įvykio atsiradimo tikimybė ir jo sukeltų nuostolių tikėtinas dydis.

Teisę nustatyti ir apskaičiuoti draudimo įmokos dydį turi draudikas, atsižvelgiant į suteikiamą draudimo apsaugą draudėjui (apdraustiesiems), draudiko prisiimamus įsipareigojimus pagal draudimo sutartį bei nepažeidžiant draudėjo (apdraustųjų) interesų.

Taip pat pažymėtina, kad transporto priemonių valdytojų civilinės atsakomybės draudimo kontekste, asmenų, neturinčių dvejų metų vairavimo patirties, vairavimas yra rizikingesnis, todėl draudikas turi teisę nustatyti, kad tokių asmenų mokama draudimo įmoka yra didesnė.

Eismo įvykio metu padarytos žalos nustatymo ir draudimo išmokos mokėjimo taisyklėse numatyta, kad atsakingas draudikas turi teisę reikalauti iš draudėjo grąžinti iki 50 procentų išmokėtos draudimo išmokos. Teismas, vertindamas draudimo sutarties pažeidimo pobūdį, gali priteisti maksimalią teisės aktuose nustatytą išmokėtos sumos dalį, ypač jei transporto priemonės valdytojo amžius ir vairavimo stažas yra reikšmingi veiksniai vertinant draudžiamojo įvykio atsiradimo tikimybę.

Tačiau teismas taip pat pažymėjo, kad savaime negalima visais atvejais laikyti, kad jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas visais atvejais padidina draudimo riziką tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies.

tags: #transporto #priemones #apgadinimas