Degalų nurašymo aktas arba kuro nurašymo aktas yra oficialus dokumentas, kuriuo nurodoma, koks kiekis degalų buvo sunaudotas važiuojant tam tikru automobiliu. Pagal tokius akte nurodytus duomenis lengva sekti, koks degalų kiekis buvo sunaudotas ir ar buvo priartėta prie leistino kuro sunaudojimo limito.

Teisinis reguliavimas ir kuro normų nustatymas

Iki 2015 m. lapkričio 5 d. galiojo tam tikras įsakymas dėl kuro normų nustatymo, tačiau šią dieną jis buvo paskelbtas negaliojančiu. Aplinkos ministerija, atšaukusi kuro normos nustatymo metodiką, neišleido jokio kito oficialaus dokumento, kuriame būtų patvirtinta nauja kuro normos nustatymo tvarka. Tačiau aplinkos ministerijos interneto svetainėje yra paskelbta, kad dabar kuro normas įmonės turės nustatyti pagal kontrolinio važiavimo metu suvartotą faktiškai kuro kiekį.

Ankstesniais laikais kuro normos buvo tvirtinamos vadovaujantis VMI PMĮ 17 str. 1.6.7 punktu, kuris reglamentavo degalų (kuro) eksploatavimo išlaidų apskaitą. Tuomet įmonės kuro sąnaudų normas tvirtindavo atsižvelgdamos į gamintojo nurodytus techninius duomenis. Tačiau, atsižvelgiant į veiklos pobūdį ir darbo sąlygas, įmonė turėjo teisę pati nusistatyti kitą metodiką. Šiuo metu, siekiant tinkamai įforminti ir patvirtinti įmonėje naudojamo automobilio sunaudojamo kuro normą nurašymui, būtina atlikti kontrolinius važiavimus. Tai padeda nustatyti realų kuro suvartojimą konkrečiomis sąlygomis.

Kuro apskaitos tvarkymo žingsniai

Įmonėje, turinčioje bent vieną automobilį savo nuosavybėje ar kitaip valdant transporto priemonę, kuri reikalinga įmonės veiklos vykdymo etapuose, privalu vesti kuro apskaitą. Transporto priemonių kuro sąnaudos tinkamai pagrįstos gali būti pagal nustatytas kuro sąnaudų normas, kelionių lapuose įregistruotus kelionių maršrutus ar tikslines išvykas. Atsižvelgiant į įmonės veiklos pobūdį, vykdomų kelionių tikslus bei transporto priemonių naudojimo sąlygas, įmonės apskaitoje galima savarankiškai nustatyti, kaip apskaitomas kuras.

Pagrindiniai kuro apskaitos žingsniai:

- Normų patvirtinimas: būtina patvirtinti kiekvieno automobilio kuro sunaudojimo normas. Degalų norma galima nustatyti pagal bandomuosius važiavimus ar pagal techninę dokumentaciją. Bet kokiu atveju, degalų sunaudojimo norma turi būti techniškai pagrįsta.

- Kuro pajamavimas: kuro pajamavimas kiekvienam automobiliui atskirai (jei jų įmonėje yra daugiau nei vienas).

- Naudojimo pagrindimas: svarbiausias ir dažniausiai daugiausia keblumų sukeliantis reikalavimas - turėti įrodymus, jog išnaudotas kuras buvo dėl įmonės reikmių. Visi pagrindiniai kuro apskaitos duomenys turėtų būti fiksuojami kelionės lapuose arba kuro nurašymo aktuose.

Nesvarbu, kuris iš šių dokumentų naudojamas, abiejuose iš jų privalo būti odometro (skaičiuojančio nuvažiuotą automobilio atstumą) duomenys (nurašomi mėnesio pradžioje ir pabaigoje) bei nurodyta, kas važinėjo automobiliu. Svarbu pažymėti, kad patvirtintoje įmonės viduje degalų sunaudojimo ataskaitoje, kelionės lapuose ar kuro nurašymo akte nereikia detalizuoti maršrutų, kuriais automobilis važiavo (PMĮ 17 str.).

Ainis: UAB "Korporacija SEIMAS" prieš Valstybės spec. tarnybas

Sąlygos, pagrindžiančios tinkamą automobilio naudojimą įmonėje:

- Automobilis būtinas įmonės ekonominei veiklai vykdyti ir ekonomiškai juo labiau apsimoka naudotis nei nuomojantis transporto priemonę arba naudojantis taksi paslaugomis. Svarbu pabrėžti, jog kelionė į darbą ir iš jo nėra laikoma darbo funkcija, todėl šis laikas priskiriamas automobilio naudojimo asmeniniams tikslams laikui.

- Automobilis bei jo kuras naudojamas tik vykdant įmonės veiklą, arba tik vykdant įmonės veiklą ir šiek tiek asmeniniams tikslams, ir yra mokamos pajamos natūra. Itin svarbu, jog darbo tikslais automobilis būtų naudojamas ženkliai daugiau nei asmeniniams poreikiams.

- Turi būti detalūs kelionės lapai, kuriuose nurodoma: kas vairavo automobilį, kokiu tikslu ir pas ką buvo važiuota, tikslūs adresai kur buvo važiuota, nuvažiuotų kilometrų skaičius. Kiti, važinėjimą įmonės automobiliu pagrindžiantys dokumentai taip pat gali būti: komandiruotės, sąskaitos, važtaraščiai ir pan.

- Jei mokamas nuomos mokestis už darbuotojo nuosavo automobilio naudojimą darbo tikslais: mokama ne kiekvieną mėnesį, dažnai mokama už nuvažiuotą kilometrų skaičių. Mokama nuomos kaina privalo atitikti rinkos kainą ir į ją turi būti įskaičiuota degalų kaina.

- Įmonėje turi būti patvirtintos automobilio naudojimo, degalų įsigijimo ir kitos panašios tvarkos, susijusios su automobilio eksploatacija.

Pajamos natūra už įmonės automobilio naudojimą

Pajamos natūra apibūdinamos kaip neatlygintinai, mainais ar lengvatine kaina gautas turtas ar paslaugos, kita gauta nauda, kai iš to gaunama nauda pinigine išraiška galėtų būti priskiriama pajamoms. Paprasčiau tariant, pajamoms natūra priskiriama gauta darbuotojo nauda asmeniniais tikslais naudojant įmonės turtą (pvz., automobilį, baldus, techniką ir pan.). Pajamos natūra yra pajamų gavimo forma, bet ne pajamų rūšis. Kai pajamos natūra pripažįstamos, būtina nustatyti pajamų rūšį, gautą naudą pinigine išraiška bei nustatyti pajamų gavimo laiką bei pajamų klasę.

Pajamų natūra skaičiavimo būdai:

- Taikant ir naudojant automobilio nuomos tikrąją rinkos kainą. Pajamos natūra apskaičiuojamos dauginant automobilio nuomos tikrosios rinkos kainą iš automobilio naudojimo darbuotojo asmeniniams poreikiams procentinės dalies. Skaičiuojant šiuo būdu į pajamas natūra įeina automobilio eksploatavimo išlaidos, išskyrus kurą, sunaudotą darbuotojo asmeniniams reikalams.

- Remiantis automobilio tikrosios rinkos kainos procentine dalimi - tikroji rinkos kaina dauginama iš 0,70 proc. (jei neįskaičiuojama kuro kaina) arba 0,75 proc. (kai įskaičiuojamas ir kuras). Naudojantis šiuo būdu pajamų natūra apskaičiavimui nebereikia nustatinėti faktiškai ne darbo reikalais naudoto automobilio laiko.

Pajamų natūra skaičiavimas nėra sudėtingas procesas. Itin svarbu įmonės vidaus tvarkos taisyklėse ir kituose įmonės teisės aktuose apibrėžti visus su pajamų natūra skaičiavimu susijusius klausimus. Labai didelė tikimybė, jog tikrinant įmonei priklausančius automobilius bei jų eksploatavimo procesą, galima sulaukti priverstinio lengvųjų automobilių naudojimo apmokestinimo traktuojant mokestį kaip pajamas natūra už praėjusius 5 metus. Taip nutinka, jei automobilis verslo tikslais naudojamas tik labai retai arba jei automobilis naudojamas ofiso darbuotojų, kurie didžiąją darbo laiko dalį praleidžia biure ir pastovus automobilis jiems tikrai nėra būtinas, o taip pat jei automobilis nuomojamas iš darbuotojo mokant jam mėnesinį piniginį atlyginimą.

Kuro sąnaudų skaičiavimas ir pagrindimas

Siekiant degalų sąnaudas laikyti leidžiamais atskaitymais, būtina pagrįsti, jog tam tikra transporto priemonė tuos degalus naudoja verslo tikslams, įmonės pajamoms uždirbti ar gauti kitokią naudą įmonės veiklai. Degalų sąnaudų sąsajas su pajamų uždirbimu turi pagrįsti degalų sunaudojimo bei įsigijimo dokumentai, tuo pačiu įrodantys, jog tam tikra transporto priemonė įsigytus degalus naudoja verslo tikslais. Atsižvelgiant į įmonės veiklos pobūdį bei kitas darbo sąlygas, pati įmonė turi galimybę nustatyti, kokiais dokumentais turi būti įforminamas kuro bei kitų, su kurą naudojančių priemonių eksploatavimu susijusių, medžiagų sąnaudų vedimas. Gali būti pasirenkama naudoti degalų nurašymo aktus, degalų sunaudojimo ataskaitas ir pan.

Naudojant tokius dokumentus, kuro bei kitos su automobilių naudojimu susijusios sąnaudos, gali būti pripažintos leidžiamais atskaitymais ir be dokumentų, kuriuose detaliai išdėstomi automobiliu važiuoti maršrutai (kelionės lapai). Itin svarbu paminėti, jog praktikoje itin dažnai tikrinant kuro sąnaudų ataskaitas ir jas prašant pagrįsti reikalaujama kelionės lapų. Kiti įmonės pateikti kuro sąnaudas pagrindžiantys dokumentai laikomi nepakankamais. Tokie reikalavimai dažniausiai pateikiami tose tikrinamose įmonėse, kuriose ir taip matomas akivaizdus piktnaudžiavimas nepagrįstu įmonės automobilių eksploatavimu.

Jeigu įmonė leidžia darbuotojui naudotis įmonei priklausančiu automobiliu ne tik darbo tikslais ir toks automobilio naudojimas pripažįstamas darbuotojo pajamomis natūra GPM tikslais, kurios apmokestinamos kaip su darbo santykiais susijusios pajamos, leidžiamiems atskaitymams gali būti priskiriamos visos šio automobilio nusidėvėjimo, draudimo, eksploatavimo ir remonto išlaidos. Nuomojant automobilį pagal panaudos ar nuomos sutartį, įmonė turi įrodyti, kad kuras sunaudotas įmonės veikloje pajamos uždirbti ir/arba ekonominei naudai gauti. Kokie turi būti įrodymai, įmonė sprendžia pati.

Kontroliniai važiavimai ir jų dokumentavimas

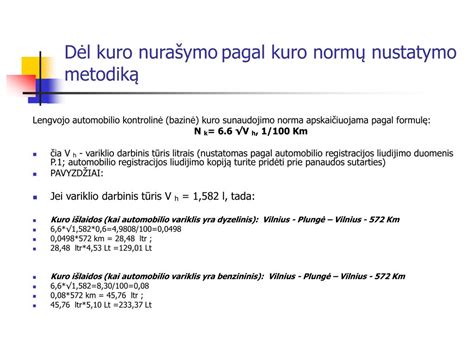

Įmonės, siekdamos tinkamai apskaityti degalų (kuro) sąnaudas ir nustatyti kuro normas, susiduria su būtinybe atlikti kontrolinius važiavimus. Tai ypač aktualu atsižvelgiant į tai, kad aplinkos ministerija, atšaukusi ankstesnę kuro normos nustatymo metodiką, paskelbė, jog dabar įmonės turės vadovautis kontrolinio važiavimo metu suvartotu faktišku kuro kiekiu. Šis pokytis reikalauja iš įmonių atlikti nemažai darbų, susijusių su kontrolinių važiavimų organizavimu, vykdymu ir rezultatų dokumentavimu. Automobilių senėjimas lemia poreikį periodiškai atnaujinti kontrolinius matavimus, siekiant užtikrinti kuro normų aktualumą ir tikslumą.

Įmonės (juridiniai asmenys) dažnai neapsieina be transporto priemonių, kurios būtinos sklandžiai veiklai. Kelionės lapai laikomi pagrindiniais dokumentais, patvirtinančiais kuro sąnaudas. Juose turi būti nurodyti visi būtini rekvizitai ir detali informacija apie kelionę, įskaitant lyginamąsias kuro normas atliktam transporto darbo vienetui (pvz., g/tkm, g/kel. km, g/mok.). Norint tinkamai įforminti kelionę ir kuro sunaudojimą, įmonė turi atsižvelgti į veiklos pobūdį, transporto priemonių rūšis, naudojimo sąlygas ir kelionės tikslą. Priimamas įmonės vadovo patvirtintas įsakymas atlikti transporto priemonės bandomuosius važiavimus yra privalomas žingsnis organizuojant šį procesą.

Kuro normų nustatymo principai:

- Automobilių transporto kuro panaudojimo efektyvumas priklauso nuo normavimo kokybės lygio ir techniškai pagrįstų kuro normų.

- Kuro sąnaudų normos nustatomos pagal automobilio techninius rodiklius, atlikto transporto darbo vienetui (g/tkm, g/kel. km, g/mok.).

- Normos nustatomos atsižvelgiant į automobilio techninius duomenis, eksploatavimo sąlygas ir atlikto transporto darbo apimtis. Tai technologinės transportinio proceso kuro sąnaudų normos, kurios atitinka tikroms eksploatavimo sąlygoms.

- Kuro sąnaudų normos gali būti nustatomos individualiai kiekvienam automobiliui (atsižvelgiant į konkretaus automobilio techninius duomenis, jo naudojimo sąlygas ir vairavimo stilių) arba pagal tipinius normatyvus (bendri rodikliai, taikomi tam tikros markės ir modelio automobiliams, atsižvelgiant į vidutines eksploatavimo sąlygas).

Kuro sąnaudų normos gali būti koreguojamos atsižvelgiant į sezoniškumą (vasaros ir žiemos normos), kėlimo svorį (normos didinamos didesniam kroviniui), važiavimo maršrutą (miesto, užmiesčio, kalnuotas vietoves), papildomą įrangą (kondicionierius, autonominis šildytuvas) ir automobilio techninę būklę. Lyginamoji efektyvi kuro sąnauda (ge) apskaičiuojama pagal formulę: ge = (benzino sąnaudos / galia) arba (dyzelino sąnaudos / galia). Lyginamoji efektyvi kuro sąnauda leidžia palyginti skirtingų automobilių kuro efektyvumą, nepriklausomai nuo jų galios.

Kontrolinio važiavimo aktas yra dokumentas, kuriame fiksuojami automobilio kuro sąnaudų matavimų rezultatai. Šiame akte nurodomi automobilio duomenys, važiavimo sąlygos, atliktas atstumas, sunaudotas kuras ir apskaičiuotos kuro sąnaudos. Kontrolinio važiavimo aktas gali būti naudojamas nustatant individualias kuro sąnaudų normas, tikrinant faktines kuro sąnaudas, palyginti su normomis, ir analizuojant kuro efektyvumo rodiklius. Kuro normų kontrolė atliekama siekiant užtikrinti racionalų kuro naudojimą ir sumažinti eksploatavimo išlaidas. Linijinės kuro normos ir specialiosios įrangos darbui reikalingos kuro normos yra skirtos atsiskaitymui su vairuotojais, statistinei apskaitai bei lyginamosios kuro normoms apskaičiuoti. Tačiau, kai norma yra smarkiai ar dažnai viršijama, privaloma tikrinti sunaudojamo kuro kiekį su nustatyta kuro norma.

Ainis: UAB "Korporacija SEIMAS" prieš Valstybės spec. tarnybas

Šiuolaikinės kuro apskaitos sistemos

Šiuo metu kuro apskaitai tvarkyti pasitelkiamos įvairios programos ir sistemos, tokios kaip „Agrologistics“ ir LINQO su Eco-Drive funkcija. Jos leidžia patogiau ir tiksliau tvarkyti reikiamus duomenis, automatizuoti procesus ir sumažinti žmogiškųjų klaidų tikimybę. Tai padeda užtikrinti degalų efektyvumą ir transporto parko automatizavimą. Kelionės lapas neprivalomas, bet labai naudingas dokumentas leidžiamiems atskaitymams pagrįsti.

tags: #kontrolinio #vaziavimo #del #kuro #aktas