Sugadinti automobilį, pakliuvus į eismo įvykį, nėra itin maloni patirtis. Laimei, jei nukenčia tik turtas, nuo finansinių nuostolių įprastai gelbsti transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas. Šiame straipsnyje aptarsime, kaip vyksta žalos apskaičiavimas ir kokie niuansai gali iškilti, ypatingą dėmesį skiriant transportavimo išlaidų įtakai.

Žalos dydžio nustatymas ir transportavimo išlaidos

Žalos dėl turto sugadinimo, kai jį remontuoti ekonomiškai tikslinga, atlyginimo dydis nustatomas pagal turėtas remonto išlaidas, būtinas atkurti sugadintą turtą, ar jo detalių rinkos vertę iki eismo įvykio. Jeigu nukentėjęs asmuo turto neremontuoja, atlyginamos apskaičiuotos būtinos turto remonto išlaidos (be PVM) atkurti sugadintą turtą ar jo detalių rinkos vertę, kokia buvo iki sugadinimo.

Būtinos remonto išlaidos

Būtinas remonto išlaidas sudaro:

- Remonto darbų vertė,

- Dažymo darbų vertė,

- Keičiamų dalių vertė (nuvertinant dalis dėl nusidėvėjimo),

- Dažymo medžiagų vertė,

- Papildomos išlaidos (transportavimo, saugojimo, techninės ekspertizės ir kitos).

Detalių nusidėvėjimas ir remontas

Detalių ir (ar) dalių, kurias paveikia natūralus nusidėvėjimas ir aplinkos poveikis proporcingas transporto priemonės ridai ir senumui, nusidėvėjimo laipsnis nustatomas atsižvelgiant į kelių transporto priemonių vertės nustatymo tvarką ir Transporto priemonių vertinimo instrukciją. Jeigu nustatyta, kad sugadintos detalės gali būti remontuojamos, bet neprivalo būti keičiamos, remontas turi būti atliekamas būtent šiuo numatytu būdu. Sugadintos detalės gali būti remontuojamos, jeigu po remonto jos atitiks techninius aktyvios ir pasyvios saugos reikalavimus.

Jeigu nukentėjęs asmuo pasirenka kitą remonto būdą - detales, kurios gali būti suremontuotos, pakeičia naujomis, tokio remonto išlaidos neatlyginamos, o žala apskaičiuojama pagal būtinas remonto išlaidas.

Draudimo išmokų nustatymo procesas

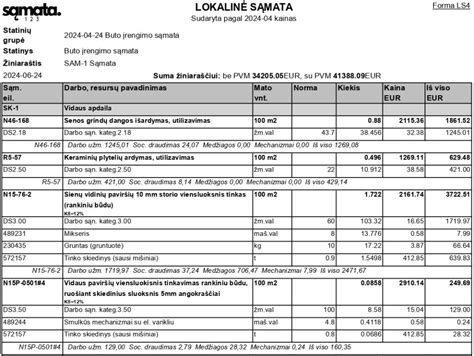

Draudimo išmokos dydį visada nustato draudikas. Draudimo bendrovė pati apskaičiuoja žalos dydį arba derina remonto įmonių ar draudėjų pateiktas remonto darbų sąmatas ir priima galutinį sprendimą.

Žalos išmokų būdai

Žalos išmokų būdai gali būti šie:

- Žalos dydį apskaičiuoja draudimo bendrovė ir, įvertinusi draudimo sutarties sąlygas (franšizė, nesumokėtos dalinės įmokos, dalinė atsakomybė), draudimo išmoką perveda draudėjui, draudėjo nurodytam asmeniui arba transporto priemonės savininkui.

- Remonto darbų sąmatą pateikia draudėjas arba nukentėjęs asmuo. Draudimo bendrovės ekspertas, ją peržiūrėjęs, priima sprendimą. Jei darbų apimtys ir įkainiai atitinka draudimo bendrovės patvirtintus remonto darbų įkainius, draudikas gali patvirtinti arba atitinkamai pakoreguoti sąmatą ir rengti išmoką. Jei nesutinka su pateikta sąmata, tada pats draudikas atlieka žalos skaičiavimus arba kreipiasi į atitinkamą servisą.

- Draudėjas arba nukentėjusysis transporto priemonę remontuoja autoservise. Šiuo atveju servisas remonto darbų sąmatą derina su draudimo bendrovės ekspertu ir, baigęs remontą, draudėjui arba nukentėjusiajam išrašo sąskaitą faktūrą. Kokioje remonto įmonėje remontuoti automobilį, dažniausiai nurodo draudimo bendrovė, priklausomai nuo draudimo sutarties sąlygų. Draudimo išmoka šiuo atveju gali būti išmokama draudėjui - nukentėjusiam asmeniui (transporto priemonės savininkui) arba, jų raštišku sutikimu, transporto priemonę remontavusiai įmonei.

- Nukentėjęs per eismo įvykį asmuo turi teisę bet kuriuo atveju savo iniciatyva ir savo lėšomis kreiptis į nepriklausomą turto vertintoją, kad šis nustatytų turtui padarytos žalos dydį. Nepriklausomų turto vertintojų žalos skaičiavimo išvados yra rekomendacinės, į jas draudimo bendrovės atsižvelgia, bet neprivalo jomis vadovautis.

Žalos išmokų būdai gali skirtis priklausomai nuo to, ar žala atlyginama pagal kasko draudimą, ar nukentėjusiajam pagal privalomą CA draudimą. Atlyginant pagal savanorišką kasko draudimą, priklausomai nuo draudimo bendrovių taisyklių, gali būti taikomos tam tikros draudimo išmokų išlygos. Kai kurios bendrovės žalą atlygina tik pateikus sąskaitą faktūrą arba gali atlyginti iki 3500 litų ir jų nepristačius.

Franšizė ir naujų detalių nusidėvėjimas

Draudiminio įvykio atveju, kai įmonės automobilis apgadintas, draudimas dažnai atminusuoja franšizę ir "Naujų detalių nusidėvėjimo sumą". Franšizė ir naujų detalių nusidėvėjimo suma yra aktualiausia draudimo kompanijai, nes ji apskaičiuoja išmoką. Franšizė yra leidžiamas atskaitymas. Jei draudimas atlygina žalą pagal pateiktus remonto ir detalių dokumentus, tomis išlaidomis negalima mažinti apmokestinamojo pelno. O jei įtraukei į sąnaudas, tada reikia ir draudimo išmoką apmokestinti.

Prekinės vertės sumažėjimas

Pasak advokatų profesinės bendrijos AVOCAD advokato Eimanto Čepo, žalos dydis automobiliui eismo įvykio metu dažniausiai suprantamas kaip remontui reikalingos išlaidos. Tačiau egzistuoja ir kita patirtos žalos forma - dėl eismo įvykio metu patirtų sugadinimų sumažėjusi automobilio prekinė vertė.

Prekinės vertės apibrėžimas ir atlyginimas

Pagal Lietuvoje galiojančius teisės aktus, prekinės vertės sumažėjimas apibrėžiamas kaip transporto priemonės negrįžtamas vertės sumažėjimas dėl remonto, dažymo ar nepašalintų pažeidimų (kai transporto priemonės dalys technologiškai suremontuojamos atkuriant jų funkcines savybes, kai remonto technologinis procesas gali turėti įtakos elemento fizinei, cheminei, estetinei būklei ar tarnavimo laikui), įskaitant transporto priemonės istorijos pasikeitimą dėl įvykio fakto, palyginti su transporto priemonės verte iki apgadinimo.

Prekinės vertės sumažėjimą, kaip ir įprastą žalą, privalo atlyginti kaltininko civilinės atsakomybės draudimas. Deja, egzistuojančiame teisiniame reglamentavime nėra aiškių nuorodų, kad eismo įvykyje nukentėjęs asmuo turi teisę reikalauti iš draudiko ir minėto prekinės vertės sumažėjimo. Naudojantis informacijos stoka, ne visos draudimo kompanijos nukentėjusiam asmeniui prie įprastos žalos atlyginimo pasiūlo kompensuoti ir dėl automobilio remonto darbų sumažėjusią automobilio prekinę vertę.

Nepriklausomų vertintojų svarba

Jei ir pasiūloma kompensuoti minėtos vertės sumažėjimą, pasiūlyta suma ne visada apskaičiuojama objektyviai. Todėl net ir gavus draudiko pasiūlymą, vertėtų pasirūpinti nepriklausomo vertintojo išvada, kadangi prekinės vertės sumažėjimą kompensuojanti suma gali būti pakankamai reikšminga ir skaičiuojama tūkstančiais eurų. Reikėtų atkreipti dėmesį, kad prekinės vertės netekimas apskaičiuojamas ne senesnėms kaip 5 metai nuo pirmos registracijos transporto priemonėms. Kadangi ši kompensacija skaičiuojama gana naujiems automobiliams, o tai reiškia ir atitinkamai didesnės vertės automobiliams, kompensacijos suma dažnu atveju gali būti pakankamai reikšminga.

Ginčų sprendimas

Pasitaiko, kai kliento ir draudimo bendrovės požiūriai nesutampa. Tokiais atvejais rekomenduojama pirmiausia pasikalbėti su jūsų žalos bylą tvarkančiu žalų ekspertu arba žalų centro vadovu - galbūt yra aplinkybių, apie kurias nebuvo informacijos, arba kas nors suklydo. Jei nepavyko susitarti su draudimo kompanija, galima pasikonsultuoti su savo brokeriu. Galbūt jis su draudimo bendrovės atstovais suras kompromisą. Taip pat visada galima pasinaudoti nepriklausomų vertintojų paslaugomis.

Jei vis dėlto nerasite kompromiso ir liksite nepatenkinti žalos įvertinimu ir išmokos dydžiu - turite teisę kreiptis į atitinkamas institucijas: Lietuvos Respublikos teismą ar Draudimo priežiūros komisiją. Draudimo sutarčiai taikomi Lietuvos Respublikos įstatymai. Ginčus, kylančius dėl draudimo sutarties, pagal Lietuvos Respublikos įstatymus sprendžia teismas arba neteismine tvarka LR Draudimo priežiūros komisija.

Investicinis gyvybės draudimas. Kas tai yra ir kaip investuoti per investicinį gyvybės draudimą

Pavyzdžiai ir apskaita

Žalos atlyginimas ir apmokestinamasis pelnas

Pagal galiojantį teisinį reglamentavimą, eismo įvykio metu turtui padarytos žalos dydį nustato atsakingas draudikas, vadovaudamasis įgaliotų asmenų ir turto vertinimo ataskaitomis, dokumentais, kuriais įrodomos padarytos žalos aplinkybės, faktas ir dydis, nuotraukomis, vaizdo įrašais. Visiškas nuostolių kompensavimo principas reikalauja, kad asmeniui padaryta žala, kiek tai objektyviai įmanoma, būtų nustatyta ne standartizuotu, bet individualiu būdu.

Pavyzdys 1: 2005-08-15 įvyko autoavarija, kurios metu buvo apgadintas apdraustas įmonės automobilis. Suremontavusi įmonė išrašė sąskaitą 4001,43 Lt (su PVM). Remonto metu automobilio savininkas nusprendė keisti apgadintą detalę nauja, nors buvo galimybė įsigyti seną arba remontuoti apgadintą. Apskaita: remontuojant automobilį, remonto išlaidos dedamos į sąnaudas. Pavyzdžiui, remontas kainavo 3000 Lt + PVM 540 Lt. Draudimo kompanija kompensuoja patirtą nuostolį (žalą) sumoje 5000 Lt be PVM.

Pavyzdys 2: UAB X 2002 m. kovo 1 d. įsigijo 205 000 Lt kainavusį naują krovininį automobilį ir, apdraudusi jį nuo nelaimingų atsitikimų (avarijų), tą patį mėnesį pradėjo jį naudoti. 2002 m. rugsėjo mėnesį dėl įvykusios avarijos automobilis visai sudaužomas ir neremontuotinas. Tarkim, kad automobilio likutinė vertė, apskaičiuota iš automobilio įsigijimo kainos atėmus leidžiamiems atskaitymams priskirtas nusidėvėjimo sumas, sudarė 102 500 Lt. UAB X dėl draudiminio įvykio finansinėje atskaitomybėje užfiksavo 102 500 Lt nuostolį (nurašė automobilio likutinę vertę). Nors draudimo išmoka viršijo finansinėje atskaitomybėje fiksuotus nuostolius, tačiau tokia išmoka neapmokestinama, nes ji neviršija žalos, apskaičiuotos draudimo sutartyje nustatyta tvarka. Tačiau atsižvelgiant į tai, kad draudimo įmonė UAB X kompensavo dėl automobilio praradimo patirtus nuostolius, todėl automobilio nurašymo nuostoliai, apskaičiuojant apmokestinamąjį pelną, priskiriami neleidžiamiems atskaitymams.

Automobilių vagysčių statistika ir kompensacijos

Lietuvos Policijos duomenimis, automobilių ir jų dalių vagysčių sistemingai mažėja. Praeitais, 2023-iais metais, užfiksuoti 288 tokie įvykiai. O štai vienais metais anksčiau, 2022-aisiais, buvo net 331 atvejis. Tačiau nereikėtų susidaryti klaidingų išvadų - mažėjantys skaičiai nereiškia, kad žala taip pat padaroma mažesnė. Draudikai tikina, kad per metus kompensacijos ne sumažėjo, o gerokai padidėjo.

Vidutinės kompensacijos ir vagysčių priežastys

Jei anksčiau vidutinės kompensacijos suma buvo apie 8 tūkst. eurų, tai dabar ji siekia 13,5 tūkst. eurų. Specialistai tikina, kad vienas veiksnių, lemiančių tokį ryškų žalų pokytį - lietuviai vairuoja vis naujesnius ir brangesnius automobilius.

Dažniausiai savininkai pasigenda galinio vaizdo veidrodėlių. Taip pat vis dar populiaru vogti multimedijos ar navigacijos įrenginius. Populiarumo nepraranda ir priekiniai žibintai, vairuotojo oro pagalvės, prietaisų skydeliai. Nuo vagišių nukentėję vieningai sutaria, kad žalos suma dvigubėja dėl skubotai „atliekamo darbo“.

Pačių vagysčių skaičius mažėja dėl keleto veiksnių. Pirmas jų - automobilių gamintojai į savo gaminius integruoja vis daugiau apsaugos priemonių.

| Metai | Užfiksuoti įvykiai | Vidutinė kompensacijos suma |

|---|---|---|

| 2022 | 331 | ~8 tūkst. EUR |

| 2023 | 288 | ~13,5 tūkst. EUR |

Žaliosios kortelės sistema

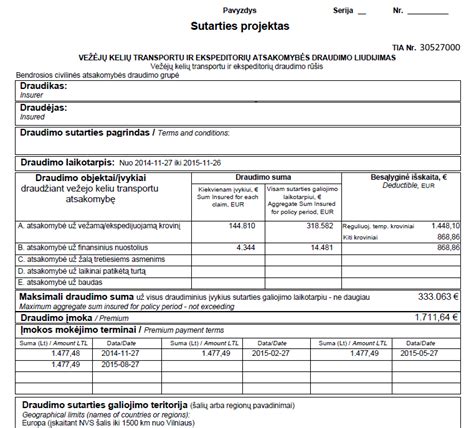

1949 m. sukurtai žaliosios kortelės sistemai šiandien priklauso 46 valstybės, atstovaujamos 46 nacionalinių draudikų biurų. Lietuva, atstovaujama Lietuvos Respublikos transporto priemonių draudikų biuro, šios sistemos nare tapo 2003 m., siekiant supaprastinti sienų kirtimą ir išvengti būtinybės vairuotojui gauti draudimo apsaugą kiekvienoje iš 46 valstybių narių.

Veikimo principas ir apribojimai

Kertantis sieną vairuotojas yra atleidžiamas nuo pareigos apsidrausti nacionaliniu privalomuoju civilinės atsakomybės draudimu šalyje, į kurią ketina įvažiuoti, jei tik turi žaliąją kortelę. Žaliosios kortelės sistemos koordinatoriaus funkcijas vykdo visų sistemai priklausančių valstybių nacionalinių draudikų biurų įkurta Biurų taryba. Biurų tarybos būstinė yra Briuselyje.

Nuo 2023 m. birželio 1 d., nutraukus sutartis su Rusija ir Baltarusija, šių šalių draudimo bendrovių išduotos žaliosios kortelės nebegalioja Lietuvoje ir kitose Europos ekonominės erdvės valstybėse.

Žalos administravimas ir išmokų mokėjimas

Atsakingas draudikas ar Biuras, gavęs rašytinį nukentėjusio trečiojo asmens pranešimą apie eismo įvykį, pateikia nukentėjusiam trečiajam asmeniui užpildyti jo patvirtintos formos pranešimą apie eismo įvykį.

Tyrimo procesas

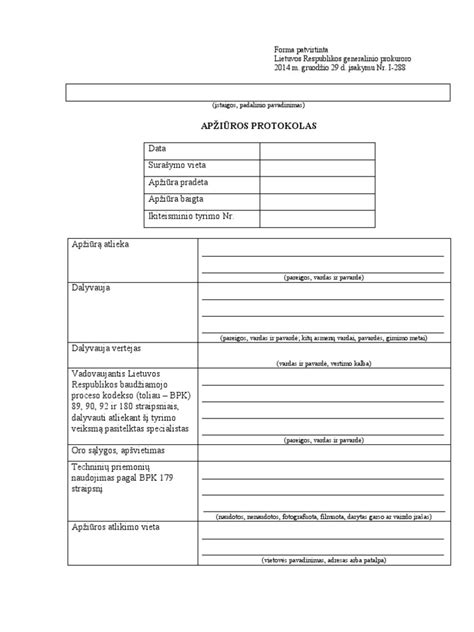

Atsakingas draudikas ar Biuras, gavęs rašytinį pranešimą apie eismo įvykį, atlieka jo tyrimą. Tyrimo metu apklausiami eismo įvykio liudytojai, transporto priemonės valdytojai, apžiūrima eismo įvykio vieta, sugadintas ar sunaikintas turtas, surašoma sugadinto, sunaikinto turto apžiūros ataskaita (techninės apžiūros protokolas ar kita), daromos nuotraukos. Taip pat pateikiamos užklausos atitinkamoms teisėsaugos, asmens sveikatos priežiūros, valstybinio socialinio draudimo įstaigoms, taip pat įstaigoms, organizacijoms, kuriose sudaromi psichoneurologinės, toksikologinės, narkologinės įskaitos sąrašai, kitiems asmenims, kurie gali pateikti administruojant žalą svarbią informaciją, vertinami atsakingam draudikui ar Biurui pateikti dokumentai.

Atsakingas draudikas ar Biuras sugadinto ar sunaikinto turto apžiūrą atlieka Įstatymo 15 straipsnio 2 dalyje nustatyta tvarka ir terminais. Apžiūros ataskaitos, techninės apžiūros protokolo ar panašaus pobūdžio dokumento kopijos pateikiamos nukentėjusiam trečiajam asmeniui (arba jo įgaliotam asmeniui) ir eismo įvykio kaltininkui - jų pageidavimu. Jeigu nukentėjęs trečiasis asmuo nepristato atsakingam draudikui ar Biurui, jų įgaliotiems asmenims (ekspertams) sugadinto ar sunaikinto turto apžiūrėti tiesiogiai, jis turi pranešime apie eismo įvykį tiksliai nurodyti adresą, kur ir kada būtų galima atlikti turto apžiūrą, ir suteikti galimybę atsakingo draudiko ar Biuro įgaliotam asmeniui apžiūrėti sugadintą ar sunaikintą turtą.

Jeigu atsakingas draudikas ar Biuras siūlė nukentėjusiam trečiajam asmeniui atlikti medicininę apžiūrą ir šis ją atliko, apžiūros išlaidas apmoka atsakingas draudikas ar Biuras. Nukentėjusio trečiojo asmens iniciatyva atliktos medicininės apžiūros išlaidos apmokamos tik tuo atveju, jeigu apžiūra buvo būtina siekiant nustatyti žalos priežastis, dydį, sveikatai grąžinti reikiamų gydymo metodų, procedūrų ir priemonių būtinumą.

Pretenzijos ir dokumentų pateikimas

Nukentėjusio trečiojo asmens atsakingam draudikui ar Biurui teikiamoje pretenzijoje dėl padarytos žalos turi būti nurodomas nukentėjusio trečiojo asmens vardas, pavardė, gimimo data, gyvenamoji ar korespondencijos gavimo vieta, telefono numeris, elektroninio pašto adresas (jei turima), prašymą atlyginti žalą pagrindžiančios aplinkybės ir žalos dydis, jeigu jis yra žinomas. Pageidaujantis gauti išmoką nukentėjęs trečiasis asmuo taip pat turi pateikti visus turimus dokumentus apie eismo įvykio aplinkybes, eismo įvykio dalyvių atsakomybę, žalą ir jos dydį, jeigu šie dokumentai nebuvo pateikti iki pretenzijos dėl padarytos žalos pateikimo dienos.

Pageidaujantis gauti išmoką draudėjas (apdraustasis), atlyginęs draudžiamojo įvykio metu padarytą žalą ar turėjęs būtinųjų išlaidų, raštu turi pateikti jo civilinę atsakomybę apdraudusiam draudikui pretenziją sumokėti žalai atlyginti išleistą sumą ar atlyginti turėtas būtinąsias išlaidas, kurioje turi būti nurodomas jo vardas, pavardė, gimimo data, gyvenamoji ar korespondencijos gavimo vieta, telefono numeris, elektroninio pašto adresas (jei turima), draudimo liudijimo arba sutarties numeris, atlyginta žala ir žalos dydis, taip pat priežastys, kodėl draudėjas (apdraustasis) pats mokėjo žalos atlyginimą, išmokos gavėjo mokėjimo paslaugų teikėjo pavadinimas ir sąskaitos numeris.

Pageidaujantis gauti išmoką regreso ar subrogacijos teisę į žalą padariusį asmenį turintis asmuo, kuris atlygino nukentėjusiam trečiajam asmeniui eismo įvykio metu padarytą žalą ar mokėjo išmokas siekdamas atlyginti eismo įvykio metu padarytą žalą, raštu turi pateikti žalą padariusio asmens civilinę atsakomybę apdraudusiam draudikui pretenziją sumokėti žalai atlyginti išleistą sumą, taip pat dokumentus, pagal kuriuos galima nustatyti eismo įvykio aplinkybes ir atsakingo asmens civilinę atsakomybę (išskyrus atvejus, kai tokius dokumentus atsakingas draudikas yra gavęs iš eismo įvykio dalyvių ar kompetentingų institucijų), dokumentus, kuriais įrodomas atlygintos žalos dydis ir jos atlyginimo faktas.

Eismo įvykio kaltininko rašytiniu prašymu atsakingas draudikas turi pateikti jam informaciją apie draudžiamojo įvykio metu padarytos žalos administravimo eigą ir leisti eismo įvykio kaltininkui ar jo atstovui stebėtojo teisėmis dalyvauti nustatant žalos dydį.

Jeigu atsakingas už neapdrausta transporto priemone padarytą žalą asmuo per 3 darbo dienas nuo eismo įvykio dienos apie žalos padarymą raštu nepranešė Biurui ir nepateikė eismo įvykio deklaracijos, nors eismo įvykio deklaracijos forma buvo užpildyta (eismo įvykio deklaracijos pateikti nereikia, kai buvo pateikta elektroninė eismo įvykio deklaracija - užpildyta elektroninės eismo įvykio deklaracijos forma), žalos administravimo, atlyginimo ir eismo įvykio dalyvių atsakomybės klausimai sprendžiami jam nedalyvaujant, remiantis nukentėjusio trečiojo asmens pateiktoje eismo įvykių deklaracijoje eismo įvykio dalyvių nurodytomis eismo įvykio aplinkybėmis.

Žalos atlyginimo prioritetas ir išmokų mokėjimas

Atsakingas draudikas, atlygindamas žalą, visų pirma tenkina nukentėjusių trečiųjų asmenų pretenzijas dėl padarytos žalos. Neviršijant Įstatymo 11 straipsnyje nurodytų draudimo sumų, įvykus draudžiamajam įvykiui pagal draudimo sutartį žala nukentėjusiam trečiajam asmeniui atlyginama neatsižvelgiant į anksčiau pagal tą pačią draudimo sutartį dėl kito draudžiamojo įvykio jau mokėtas išmokas.

Atsakingas draudikas ar Biuras priima sprendimą dėl išmokos mokėjimo, atsižvelgdamas į dokumentus ir informaciją, kuriais įrodomas draudžiamojo įvykio faktas, eismo įvykio metu padarytos žalos aplinkybės, eismo įvykio dalyvių atsakomybė, ir kitus reikšmingus sprendimui dėl išmokos mokėjimo priimti dokumentus (pavyzdžiui, žuvusio asmens mirties priežastis tyrusių įstaigų išvadas ir kt.).

Išmoka pervedama į nukentėjusio trečiojo asmens nurodytą jo ar kito asmens sąskaitą arba nukentėjusio trečiojo asmens sutikimu į gydymo, reabilitacijos, laidojimo, kapavietės sutvarkymo ar kitas panašias paslaugas dėl padarytos žalos asmeniui suteikusių įmonių ar įstaigų nurodytas sąskaitas. Jeigu nukentėjęs trečiasis asmuo, atsižvelgdamas į Įstatymo 19 straipsnio 6 dalies nuostatas, pasirinko ne visos žalos dydžio vienkartinę išmoką, o periodines išmokas, jos indeksuojamos vadovaujantis Periodinėmis išmokomis priteisto išlaikymo sumos ir atlyginamos žalos indeksavimo tvarkos aprašu, patvirtintu Lietuvos Respublikos Vyriausybės 2008 m. liepos 9 d. nutarimu.

Dėl išlaidų, susijusių su sveikatos grąžinimu, nukentėjusiam trečiajam asmeniui mokama vienkartinė išmoka, o jeigu žala sveikatai yra tęstinio pobūdžio arba neįmanoma išmokėti išmokos vienu kartu dėl to, kad nukentėjęs trečiasis asmuo nepateikė visų išmokai mokėti reikiamų dokumentų arba dėl objektyvių priežasčių nėra galimybės vienu metu nustatyti viso žalos dydžio, išmoka mokama dalimis per kelis kartus. Sveikatos sutrikdymo atveju dėl negautų pajamų, kurias nukentėjęs trečiasis asmuo būtų gavęs, jeigu jo sveikata nebūtų sutrikdyta, gali būti mokamos periodinės išmokos arba visos žalos dydžio vienkartinė išmoka, atsižvelgiant į nukentėjusio trečiojo asmens pasirinktą ir su atsakingu draudiku ar Biuru suderintą mokėjimo būdą.

Dėl laidojimo išlaidų mokama vienkartinė išmoka arba, jeigu neįmanoma išmokėti išmokos vienu kartu dėl to, kad nukentėjęs trečiasis asmuo nepateikė visų išmokai mokėti reikiamų dokumentų arba dėl objektyvių priežasčių nėra galimybės vienu metu nustatyti viso žalos dydžio, išmoka mokama dalimis per kelis kartus. Dėl maitintojo gyvybės atėmimo mokamos periodinės išmokos arba visos žalos dydžio vienkartinė išmoka, atsižvelgiant į asmenų, turinčių teisę į žalos atlyginimą, pasirinktą ir su atsakingu draudiku ar Biuru suderintą mokėjimo būdą.

Jeigu su nukentėjusiu trečiuoju asmeniu nebuvo susitarta dėl kitokių periodinių išmokų mokėjimo terminų, periodinės išmokos turi būti išmokamos ne vėliau kaip iki einamojo mėnesio 20 dienos už praėjusį mėnesį.

Valstybinio socialinio draudimo išmokos, mokamos dėl eismo įvykio metu patirto sveikatos sutrikdymo ar gyvybės atėmimo, ir laidojimo pašalpos įskaitomos į atlygintinos žalos dydį. Atsakingas draudikas ar Biuras moka nukentėjusiam trečiajam asmeniui likusios žalos dydžio išmoką, kiek jos nepadengia valstybinio socialinio draudimo išmoka ir nekompensuoja privalomasis sveikatos draudimas.

Jeigu pareigą atlyginti žalą turi Biuras ir nukentėjusio trečiojo asmens turtui padaryta žala ar kitokie eismo įvykio metu patirti nuostoliai nukentėjusiam trečiajam asmeniui atlyginti pagal savanoriškojo nuostolių draudimo sutartį, Biuras moka tik neatlygintos žalos dydžio išmoką. Biuras nekompensuoja draudimo įmonėms išmokų, kurias jos išmoka pagal savanoriškojo nuostolių draudimo sutartį.

Atsakingas draudikas moka išmoką draudėjui (apdraustajam) dėl atlygintos nukentėjusiam trečiajam asmeniui žalos, jeigu draudėjas (apdraustasis) buvo kreipęsis į atsakingą draudiką dėl rašytinio sutikimo atlyginti žalą, laikėsi Įstatymo 19 straipsnio 6 dalies ir Taisyklių 27 punkto nuostatų. Atsakingas draudikas privalo atlyginti draudėjui (apdraustajam) būtinąsias išlaidas, patirtas siekiant sumažinti žalą, jos išvengti ar laikantis atsakingo draudiko nurodymų, gautų po eismo įvykio padarymo. Šios išlaidos atlyginamos.

tags: #ar #apskaiciuojant #marza #iskaitomas #automobilio #transportavimas