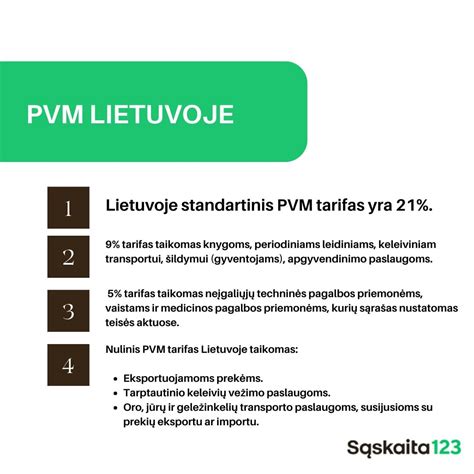

Pridėtinės vertės mokestis (PVM) yra netiesioginis mokestis, taikomas prekių ir paslaugų pardavimui Lietuvoje ir kitose ES šalyse. Jį moka vartotojas, tačiau apskaičiuoja ir į biudžetą perveda pardavėjas. PVM taikomas visiems asmenims, besiverčiantiems veikla savarankiškai, įskaitant tuos, kurie dirba su individualios veiklos pažyma. Jeigu asmuo per paskutinius 12 mėnesių uždirbo daugiau nei 45 tūkst. eurų, jam taikomas PVM už prekes ir paslaugas, turi būti išrašoma PVM sąskaita faktūra bei sumokėti papildomi mokesčiai.

PVM įmonių skaičiaus ir pajamų augimas Lietuvoje

Statistikos duomenys rodo, kad PVM įmonių skaičius Lietuvoje nuolat auga. 2023 m. birželio mėnesio duomenimis, Lietuvoje buvo registruota 115 300 PVM mokėtojų. Palyginti su 2022 m., PVM įmonių skaičius išaugo 3,8 proc., o per 5 metus - 21,5 proc. Kartu su PVM įmonių skaičiumi auga ir jų pajamos. 2021 m. PVM mokėtojų pajamos sudarė 103,4 mlrd. EUR, o tai 17,9 proc. daugiau nei 2020 m.

PVM apmokestinimo principai

Pridėtinės vertės mokestis apmokestina prekių ir paslaugų vertės prieaugį kiekvienoje tiekimo grandinės grandyje. PVM tarifas taikomas parduodamos prekės ar paslaugos galutinei kainai. PVM mokėtojai privalo tvarkyti PVM apskaitą ir reguliariai teikti PVM deklaracijas Valstybinei mokesčių inspekcijai (VMI). Be PVM, Lietuvoje taip pat taikomi kiti mokesčiai, pvz., pelno mokestis, gyventojų pajamų mokestis, socialinio draudimo įmokos. Svarbu tinkamai tvarkyti apskaitą ir mokėti mokesčius laiku, kad būtų išvengta baudų ir delspinigių.

Kas yra PVM? | Grįžimas prie pagrindų

Atvejai, kai PVM neapmokestinama

PVM įstatymo 20-33 straipsniuose nustatyti atvejai, kai prekių tiekimas ir paslaugų teikimas PVM neapmokestinami:

- Su sveikatos priežiūra susijusios prekės ir paslaugos (pvz., žmogaus kilmės terapinės medžiagos, motinos pienas, dantų protezai, ligonių vežimo specialiomis transporto priemonėmis paslaugos).

- Socialinės paslaugos, teikiamos vaikų ir jaunimo globos institucijų, senelių ir (arba) neįgaliųjų globos (rūpybos) institucijų ar kitų pelno nesiekiančių juridinių asmenų.

- Švietimo ir mokymo paslaugos (ikimokyklinis, pradinis, pagrindinis, vidurinis, aukštesnysis ir aukštasis išsilavinimas, vaikų ir jaunimo papildomas ugdymas, profesinis mokymas, kvalifikacijos kėlimas ir perkvalifikavimas, jei teikiamos teisės aktų nustatyta tvarka teisę turinčių juridinių asmenų).

- Kultūros ir sporto paslaugos, teikiamos pelno nesiekiančių juridinių asmenų (muziejų, zoologijos ir botanikos sodų, cirko veikla, meno renginiai, kino filmų gamyba, nuoma ir rodymas, bibliotekų paslaugos).

- Pelno nesiekiančių juridinių asmenų veikla (labdaros ir paramos renginių metu tiekiamos prekės ir paslaugos, jei surinktos lėšos skiriamos labdarai ir (arba) visuomenei naudingai veiklai, ne daugiau kaip 12 renginių per kalendorinius metus).

- Pašto paslaugos (išskyrus pašto siuntinių siuntimą).

- Radijo ir televizijos visuomenei teikiamos informavimo paslaugos (netaikoma laidų pardavimui, reklamos paslaugoms ir kitai ūkinei komercinei veiklai).

- Draudimo paslaugos.

- Finansinės paslaugos (pvz., paskolų teikimas ir priežiūra).

- Specialūs ženklai.

- Azartiniai lošimai ir loterijos.

- Nekilnojamų pagal prigimtį daiktų nuoma.

- Nekilnojamų pagal prigimtį daiktų pardavimas ar kitoks perdavimas (pvz., žemės pardavimas, išskyrus žemę, perduodamą kartu su naujais pastatais ar statiniais).

PVM taikymas transporto priemonėms ir vežimo paslaugoms

Pridėtinės vertės mokesčio (PVM), kurį mokate už transporto priemonę, taisyklėms turi įtakos keletas veiksnių: kur įsigijote transporto priemonę ir kur ją parduosite, ar vykstate už ES ribų, ar esate apsistoję pirkimo šalyje, ir kokia yra įsigytos transporto priemonės PVM klasifikacija.

OPENLANE platformoje siūlomos transporto priemonės pagal įprastas PVM taisykles (įprastos PVM transporto priemonės) ir transporto priemonės pagal maržos schemą (maržinės transporto priemonės).

Teikiamos transporto paslaugos apmokestinamos PVM atsižvelgiant į tai, kur transporto paslaugų pirkėjas yra registruotas PVM mokėtoju (Lietuvoje ar kitoje ES valstybėje narėje) ir kokiu maršrutu yra vežamos pačios prekės.

PVM tarifai ir sąlygos vežimo paslaugoms

Vietinis prekių vežimas Lietuvoje

- Kai Lietuvos transporto paslaugų įmonė, Lietuvos PVM mokėtoja, teikia transporto paslaugas Lietuvos įmonei, PVM mokėtojai (t. y., veža krovinius po Lietuvą, pvz., maršrutu Vilnius-Kaunas), pagal PVMĮ 131 straipsnio 1 dalį prekių vežimo paslaugos laikomos suteiktos Lietuvoje ir apmokestinamos 18 proc. PVM.

Prekių vežimas tarp ES valstybių narių

- Kai Lietuvos transporto paslaugų įmonė teikia paslaugas Lietuvos įmonei, išvežant prekes iš Lietuvos į kitą ES valstybę narę (pvz., maršrutu Vilnius-Varšuva), pagal PVMĮ 131 straipsnio 2 dalį šios prekių vežimo tarp ES valstybių narių paslaugos laikomos suteiktos Lietuvoje ir apmokestinamos 18 proc. PVM.

- Kai Lietuvos transporto paslaugų įmonė, Lietuvos PVM mokėtoja, teikia transporto paslaugas kitos ES valstybės narės PVM mokėtojui, atveža prekes iš ES valstybės narės į Lietuvą (pvz., maršrutu Berlynas-Vilnius) arba veža prekes iš Lietuvos į kitą ES valstybę narę (pvz., maršrutu Kaunas-Ryga), pagal PVMĮ 131 straipsnio 2 dalį šių prekių vežimo tarp ES valstybių narių paslaugų suteikimo vieta yra ne Lietuva, o ta kita ES valstybė narė, kur yra registruotas PVM mokėtoju paslaugos užsakovas (pirkėjas). Vadinasi, šios prekių vežimo tarp ES valstybių narių paslaugos nėra Lietuvos Respublikos PVM objektas. Tokiu atveju Lietuvos transporto paslaugų įmonė, išrašydama PVM sąskaitą faktūrą, PVM tarifo ir sumos nenurodo.

Prekių vežimas iš/į ne ES valstybes nares (eksportas/importas)

- Kai Lietuvos transporto paslaugų įmonė teikia paslaugas Lietuvos įmonei, išvežant prekes iš Lietuvos į ne ES valstybę narę (pvz., maršrutu Vilnius-Maskva), pagal PVMĮ 131 straipsnio 1 dalį prekių vežimo paslaugos laikomos suteiktos Lietuvoje ir, kadangi jos yra susijusios su prekių eksportu, apmokestinamos PVM taikant 0 proc. PVM tarifą (pagal PVMĮ 45 straipsnio 1 dalį).

- Tuo atveju, kai ES valstybės narės įmonei teikianti transporto paslaugas Lietuvos transporto paslaugų įmonė, Lietuvos PVM mokėtoja, veža prekes iš Lietuvos į ne ES valstybę narę (pvz., maršrutu Klaipėda-Oslas), pagal PVMĮ 131 straipsnio 1 dalį prekių vežimo paslaugos laikomos suteiktos Lietuvoje ir, kadangi jos yra susijusios su prekių eksportu, apmokestinamos PVM taikant 0 proc. PVM tarifą.

- Kai Lietuvos transporto paslaugų įmonė, Lietuvos PVM mokėtoja, teikia transporto paslaugas ne ES valstybės narės įmonei - atveža į Lietuvą krovinius iš ne ES valstybės narės (pvz., maršrutu Minskas-Vilnius), pagal PVMĮ 131 straipsnio 1 dalį prekių vežimo paslaugos laikomos suteiktos Lietuvoje ir, kadangi jos yra susijusios su prekių importu Europos Bendrijų teritorijoje, apmokestinamos PVM taikant 0 proc. PVM tarifą (pagal PVMĮ 45 straipsnio 3 dalį).

- Kai Lietuvos transporto paslaugų įmonė, PVM mokėtoja, teikia paslaugas ne ES valstybės narės įmonei - veža prekes iš Lietuvos į kitą ES valstybę narę (pvz., maršrutu Kaunas-Berlynas), pagal PVMĮ 131 straipsnio 2 dalį šios prekių vežimo tarp ES valstybių narių paslaugos laikomos suteiktos Lietuvoje ir apmokestinamos PVM taikant 18 proc.

- Tačiau kai Lietuvos transporto paslaugų įmonė, PVM mokėtoja, teikia paslaugas pirmiau minėtai įmonei - išveža prekes iš Lietuvos į ne ES valstybę narę (pvz., maršrutu Vilnius-Maskva), tai pagal PVMĮ 131 straipsnio 1 dalį prekių vežimo paslaugos laikomos suteiktos Lietuvoje. Kadangi vežimo paslaugos yra susijusios su prekių eksportu, pagal minėto įstatymo 45 straipsnio 1 dalį jos apmokestinamos PVM taikant 0 proc. PVM tarifą.

Įmonė, PVM mokėtoja, teikianti prekių vežimo paslaugas ir norinti taikyti 0 proc. PVM tarifą, turi turėti dokumentus, patvirtinančius, kad įvyko toks paslaugų teikimo sandoris, pavyzdžiui, važtos dokumento arba importo muitinės įrašo kopiją. Be visų reikalingų dokumentų pasinaudoti teise į PVM grąžinimą eksportuojant prekes gali nepavykti.

PVM deklaravimas vežimo paslaugoms

Pasibaigus mokestiniam laikotarpiui, Lietuvos transporto paslaugų teikėja, PVM mokėtoja, turi pateikti užpildytą PVM deklaracijos formą FR0600. Ši forma patvirtinta Valstybinės mokesčių inspekcijos prie Finansų ministerijos viršininko 2004 m. kovo 1 d. įsakymu Nr. VA-29 „Dėl Pridėtinės vertės mokesčio deklaracijos ir kitų su šiuo mokesčiu susijusių formų bei jų užpildymo taisyklių patvirtinimo“.

- PVM deklaracijos 11 laukelyje turi būti įrašyta transporto paslaugų teikėjo, Lietuvos PVM mokėtojo, Lietuvoje suteiktų vežimo paslaugų, apmokestinamų PVM taikant 18 proc.

- PVM deklaracijos 18 laukelyje - transporto paslaugų teikėjo, Lietuvos PVM mokėtojo, suteiktų vežimo paslaugų, apmokestinamų PVM taikant 0 proc.

- PVM deklaracijos 26 laukelyje - transporto paslaugų teikėjo, Lietuvos PVM mokėtojo, vežimo paslaugų, apmokestinamų taikant 18 proc.

Bendrosios PVM taisyklės ES šalyse

PVM taikomas visoje ES, tačiau kiekviena valstybė narė nustato savo tarifus. ES nustatytos standartinės PVM taisyklės, bet šios taisyklės kiekvienoje ES šalyje gali būti taikomos skirtingai. Patartina pasiteirauti vietos PVM įstaigoje apie šalies, kurioje jūsų bendrovė vykdo veiklą, taisykles.

Nors Lietuvoje galioja standartinis 21 procento PVM tarifas, transporto įmonėse kartais taikomas 0 procentų PVM tarifas. Šis tarifas, pagal PVMĮ 45 str. 1 d., taikomas paslaugoms, įskaitant vežimą bei papildomas vežimo paslaugas, kai jos yra tiesiogiai susijusios su prekių eksportu iš Europos Sąjungos.

0 proc. PVM tarifas taip pat gali būti taikomas prekių sandėliavimo (laikino pasaugojimo) paslaugoms, jei jos susijusios su eksportuojamų prekių gabenimu (saugomoms prekėms pradėta EX procedūra).

Nulinis PVM tarifas taikomas ten, kur vartotojui nereikia mokėti PVM, tačiau jūs turite teisę atskaityti PVM, jūsų sumokėtą už tiesiogiai su pirkimu susijusius pirkinius. Kai nėra prekių eksporto ar jis sustabdytas, vežimo paslaugoms taikyti 0 proc. PVM tarifą nėra pagrindo.

tags: #koks #pvm #transporto #priemonems