KASKO (CASCO) draudimas - tai savanoriškas transporto priemonės draudimas, skirtas atlyginti automobilio patirtą žalą. Skirtingai nei privalomasis civilinės atsakomybės draudimas (TPVCAPD), kuris atlygina žalą kitiems eismo dalyviams, KASKO draudimas padengia jūsų paties automobilio nuostolius, net jei esate įvykio kaltininkas.

Nors vairuotojai dažnai tikisi vienodų įkainių panašios vertės transporto priemonėms, realybė yra kitokia. Draudimo bendrovės tarifus skaičiuoja individualiai, remdamosi statistiniais duomenimis.

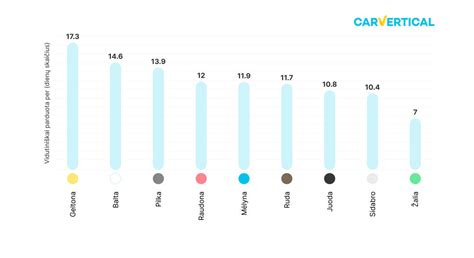

Kodėl skiriasi KASKO draudimo kainos?

KASKO tarifų skaičiavimai yra tiesiogiai paremti statistika. Kai draudikai mato, kad tam tikrų markių ar modelių automobiliai dažniau patenka į eismo įvykius arba yra dažniau vagiami, draudimo įmoka atitinkamai didinama. Tai paaiškina, kodėl kai kurie BMW markės modeliai gali turėti neproporcingai didelę draudimo kainą.

Pavyzdžiui, palyginus 2018 metų 5 serijos BMW ir 2022 metų „Volkswagen Passat Alltrack“ (abu vertinami panašiai), 30 000 eurų vertės BMW metinė KASKO įmoka gali siekti 1490 Eur, kai brangesnio, 50 000 eurų vertės „Volkswagen“ - tik 1215 Eur.

Kokie veiksniai įtakoja draudimo kainą?

Kiekvienas draudikas riziką ir jos kainą skaičiuoja pagal individualius kriterijus. Pagrindiniai veiksniai, darantys įtaką įmokai:

- Avaringumo statistika: Kaip dažnai šio modelio automobiliai dalyvauja eismo įvykiuose.

- Vagysčių rizika: Statistinis modelio populiarumas tarp automobilių vagių.

- Remonto kaštai: Atsarginių detalių kainos ir serviso paslaugų sudėtingumas.

- Techniniai parametrai: Automobilio galia, kėbulo tipas ir degalų rūšis.

Ką svarbu įvertinti renkantis KASKO?

Renkantis draudimą, kaina neturėtų būti vienintelis rodiklis. Svarbu atidžiai išanalizuoti draudimo sąlygas:

| Kriterijus | Aprašymas |

|---|---|

| Rizikų paketas | Išvardinti atvejai (vagystė, gamtinės jėgos, vandalizmas, avarija), kuomet draudimas galioja. |

| Išskaita (franšizė) | Dalis žalos, kurią prisiimate patys. Tai gali būti fiksuota suma arba procentinė dalis. |

| Serviso pasirinkimas | Sąlyga, leidžianti rinktis remonto vietą (gamintojo atstovybę ar kitą servisą). |

| Detalių nusidėvėjimas | Ar atlyginant žalą bus pritaikytas keičiamų detalių nusidėvėjimas (svarbu naujesniems automobiliams). |

Kiek automobilio draudimo man iš tikrųjų reikia?

Ar galima apdrausti bet kokį automobilį?

Ne visi automobiliai yra vienodai lengvai draudžiami. Draudimo bendrovės dažnai taiko ribojimus:

- Amžius: Senesni nei 10-15 metų automobiliai ne visada yra draudžiami KASKO.

- Specialioji paskirtis: Pavežėjų automobiliai ar mokymui skirtos transporto priemonės reikalauja specifinių sąlygų.

- Kilmė: Automobiliai, atvežti iš JAV rinkos, dažnai vertinami kaip didesnės rizikos objektai.

Atkreipkite dėmesį, kad KASKO draudimas nėra techninio aptarnavimo garantija. Jis nedengia natūralaus detalių susidėvėjimo, mechaninių gedimų (variklio, greičių dėžės) ar netinkamos eksploatacijos padarinių.