Kai nutinka eismo įvykis, daugelis vairuotojų susiduria su klausimu - kiek gi iš tikrųjų turėtų sumokėti draudimo bendrovė? Draudimo išmoka yra pinigų suma, kurią draudimo kompanija moka nukentėjusiajam asmeniui ar jo turto savininkui po įvykusios avarijos. Tai ne tik formalus procesas, bet ir konkretus mechanizmas, padedantis žmonėms atkurti normalų gyvenimą po nelaimingo atsitikimo.

Supratimas, kaip skaičiuojama draudimo išmoka, leidžia vairuotojams geriau orientuotis situacijoje, žinoti savo teises ir išvengti galimų nesusipratimų su draudikais. Dažnai žmonės jaučiasi pasimetę, kai gauna draudimo bendrovės pasiūlymą, nes nesupranta, kokiais principais buvo nustatyta konkreti suma. Šiame straipsnyje išsamiai panagrinėsime draudimo išmokos skaičiavimo ypatumus, veiksnius, kurie ją įtakoja, ir praktinius patarimus, kaip užtikrinti teisingą kompensaciją.

OCPD ir KASKO draudimo išmokų skirtumai

Prieš kalbant apie konkrečius skaičiavimus, būtina suprasti, kad egzistuoja du pagrindiniai draudimo tipai, kurių išmokos skaičiuojamos skirtingai:

- OCPD (Privalomasis civilinės atsakomybės draudimas) dengia žalą, kurią jūs padarėte kitiems asmenims ar jų turtui.

- KASKO draudimas saugo jūsų paties automobilį nuo įvairių rizikų.

Kai esate kaltininkas, OCPD draudimas kompensuos nukentėjusiojo nuostolius - tiek transporto priemonės remonto išlaidas, tiek sveikatos sužalojimo atveju - gydymo išlaidas ir neturtinę žalą. KASKO draudimas šiuo atveju jūsų automobilio žalos nekompensuos, nebent turite specialią „be kaltės“ sąlygą polise.

Jei esate nukentėjusysis, situacija kitokia. Kaltininko OCPD draudimas turėtų padengti jūsų nuostolius. Tačiau, jei turite KASKO draudimą, galite kreiptis ir į savo draudimo bendrovę, kuri atliks remontą ar išmokės kompensaciją, o vėliau pati reikalaus pinigų iš kaltininko draudiko (tai vadinama regreso teise).

Praktiškai tai reiškia, kad nukentėjęs vairuotojas su KASKO draudimu gali greičiau gauti kompensaciją ir nereikia tiesiogiai bendrauti su kaltininko draudimo bendrove. Tačiau reikia atsižvelgti į tai, kad dažnai KASKO atveju taikoma savarizika - tai suma, kurią turėsite padengti patys.

Pagrindiniai veiksniai, lemiantys išmokos dydį

Draudimo išmokos dydis nėra atsitiktinis skaičius - jį lemia keli konkretūs veiksniai:

- Automobilio vertė. Draudimo bendrovės naudoja specialias duomenų bazes, kuriose fiksuojamos konkrečių modelių rinkos kainos. Automobilio amžius, rida, būklė iki avarijos - visa tai įtakoja jo vertę.

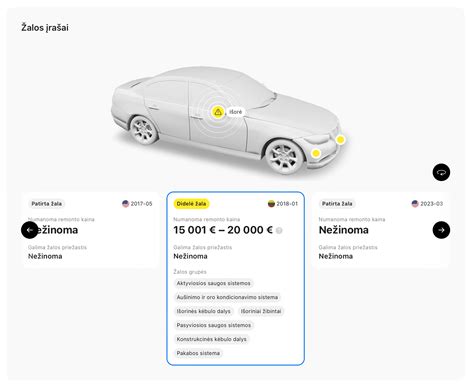

- Žalos pobūdis ir mastas. Ekspertai atidžiai apžiūri automobilį ir sudaro defektų aktą, kuriame išvardijami visi pažeidimai.

- Remonto kaina. Ji svyruoja priklausomai nuo regiono ir serviso. Draudimo bendrovės paprastai vadovaujasi vidutinėmis rinkos kainomis, o ne konkrečių servisų įkainiais. Tai reiškia, kad, jei pasirinksite brangesnį servisą, skirtumą gali tekti dengti iš savo kišenės.

- Automobilio nusidėvėjimas. Jei jūsų automobiliui 10 metų, draudimo bendrovė nemokės už naujas dalis pilnos kainos. Bus taikomas nusidėvėjimo koeficientas, kuris sumažins išmoką. Pavyzdžiui, jei keičiamas bamperis, o automobilis eksploatuojamas 5 metus, draudimo bendrovė gali kompensuoti tik 60-70% naujos dalies kainos.

Žalos vertinimas ir ekspertizė

Po avarijos pirmiausia reikia informuoti draudimo bendrovę apie įvykį. Paprastai tai daroma telefonu arba per elektronines sistemas, o pranešti reikia per 3-5 dienas (tikslus terminas nurodytas draudimo sutartyje). Draudimo bendrovė paskiria ekspertą, kuris apžiūrės automobilį ir įvertins žalą.

Ekspertizės atlikimo būdai

Ekspertizė gali būti atliekama keliais būdais:

- Dažniausiai ekspertas atvyksta į nurodytą vietą ir apžiūri automobilį natūroje. Jis fotografuoja pažeidimus, matuoja, tikrina, kokios dalys pažeistos. Vėliau, remdamasis specialiomis programomis ir dalių bei darbų kainynais, sudaro žalos aktą su preliminaria remonto kaina.

- Kartais taikoma ir supaprastinta tvarka - ypač nedidelės žalos atveju. Kai kurios draudimo bendrovės leidžia pateikti nuotraukas elektroniniu būdu, o ekspertas vertinimą atlieka nuotoliniu būdu. Tai pagreitina procesą, tačiau tinka tik akivaizdžiai nedidelei žalai.

Svarbu žinoti, kad turite teisę nesutikti su draudiko eksperto išvadomis. Jei manote, kad žala įvertinta per mažai, galite užsakyti nepriklausomą ekspertizę. Tokiu atveju patartina kreiptis į licencijuotus ekspertus, kurių išvados turi juridinę galią. Tiesa, už tokią ekspertizę teks sumokėti patiems, tačiau jei paaiškės, kad draudiko vertinimas buvo neteisingas, šias išlaidas taip pat galėsite įtraukti į kompensacijos reikalavimą.

4 Steps To Successful Estimating Of Collision Damage

Išmokos skaičiavimo formulės ir metodai

Draudimo išmokos skaičiavimas grindžiamas konkrečiais principais.

Remonto išlaidų metodas

Tai pagrindinis metodas. Suskaičiuojama, kiek kainuotų automobilį suremontuoti: dalių kaina + darbų kaina + papildomos medžiagos (dažai, lakštai ir pan.). Iš šios sumos atimamas nusidėvėjimas, jei jis taikomas pagal jūsų draudimo sutartį.

Pavyzdžiui, jei remonto sąmata be nusidėvėjimo yra 3000 eurų, o jūsų automobiliui 7 metai, gali būti taikomas 30% nusidėvėjimas dalims. Tarkime, dalių kaina sąmatoje - 2000 eurų, darbų - 1000 eurų. Nusidėvėjimas taikomas tik dalims: 2000 × 0,30 = 600 eurų. Taigi galutinė išmoka būtų: 3000 - 600 = 2400 eurai.

Automobilio vertės sumažėjimo metodas (visiškos avarijos atveju)

Jis taikomas, kai automobilis pripažįstamas visiška avarija (total loss). Tai nutinka, kai remonto išlaidos viršija 70-80% automobilio rinkos vertės iki avarijos. Tokiu atveju draudimo bendrovė išmoka automobilio vertę (atsižvelgiant į jo būklę prieš avariją), atėmus likučių (sudaužyto automobilio) vertę.

Pavyzdžiui, jūsų automobilio rinkos vertė prieš avariją - 8000 eurų. Remonto kaina būtų 7000 eurų, o tai daugiau nei 80% vertės. Automobilis pripažįstamas visiška avarija. Sudaužyto automobilio likučių vertė - 1500 eurų. Išmoka: 8000 - 1500 = 6500 eurų.

OCPD draudimo atveju skaičiavimas paprastesnis - kompensuojamos faktinės remonto išlaidos be nusidėvėjimo atskaitymų, nes kaltininkas privalo visiškai atlyginti padarytą žalą. Tačiau egzistuoja maksimali OCPD draudimo suma (Lietuvoje turtinei žalai - iki 5 milijonų eurų), kuri praktikoje pasiekiama tik išskirtiniais atvejais.

Praktiniai patarimai, kaip gauti maksimalią kompensaciją

Norėdami užtikrinti, kad gautumėte teisingą ir maksimalią kompensaciją, svarbu laikytis kelių praktinių rekomendacijų:

- Kruopščiai dokumentuokite avariją. Padarykite kuo daugiau nuotraukų iš įvairių kampų - ne tik savo automobilio, bet ir kaltininko, aplinkos, kelio ženklų.

- Būtinai užfiksuokite visas aplinkybes eismo įvykio deklaracijoje arba policijos protokole. Jei yra liudytojų, užsirašykite jų kontaktus. Kuo daugiau objektyvios informacijos turėsite, tuo lengviau bus įrodyti savo teisumą.

- Neskubėkite pasirašyti sutikimo su draudiko pasiūlymu, kol nesate tikri, kad suma teisinga. Turite teisę susipažinti su žalos akte nurodytomis sąmatų pozicijomis, patikrinti, ar visos pažeistos dalys įtrauktos, ar teisingai apskaičiuotos darbo valandos.

- Jei planuojate remontuoti automobilį, rinkitės patikimus ir draudiko rekomenduojamus servicus - tai sumažina galimų ginčų dėl remonto kokybės riziką.

- Saugokite visus su avarija susijusius dokumentus: eismo įvykio deklaraciją, draudimo polisą, ekspertizės aktą, sąmatas, kvitus.

- Atminkite, kad turite teisę į automobilio vertės sumažėjimo kompensaciją (UŽS - užslėptų žalų suma). Net jei automobilis kokybiškai suremontuotas, jo rinkos vertė sumažėja dėl to, kad jis dalyvavo avarijoje. Ši kompensacija paprastai siekia 10-20% remonto išlaidų ir ją galite reikalauti iš kaltininko OCPD draudiko.

Žalos dydžio nustatymas ir teisinis reglamentavimas

4 Steps To Successful Estimating Of Collision Damage

Remiantis galiojančiu teisiniu reglamentavimu, eismo įvykio metu turtui padarytos žalos dydį nustato atsakingas draudikas, vadovaudamasis įgaliotų asmenų ir turto vertinimo ataskaitomis, dokumentais, kuriais įrodomos padarytos žalos aplinkybės, faktas ir dydis, nuotraukomis, vaizdo įrašais. Visiškas nuostolių kompensavimo principas reikalauja, kad asmeniui padaryta žala, kiek tai objektyviai įmanoma, būtų nustatyta ne standartizuotu, bet individualiu būdu.

Žalos dėl turto sunaikinimo dydis nustatomas pagal sunaikinto turto rinkos vertę iki eismo įvykio ir likutinę vertę po eismo įvykio. Turtas laikomas sunaikintu, kai jį remontuoti ekonomiškai netikslinga. Žalos dėl turto sugadinimo, kai jį remontuoti ekonomiškai tikslinga, dydis nustatomas pagal turėtas sugadinto turto remonto išlaidas, būtinas turto rinkos vertei iki eismo įvykio atkurti.

Jeigu nukentėjęs trečiasis asmuo turto neremontuoja, atlyginamos apskaičiuotos būtinosios remonto išlaidos (be pridėtinės vertės mokesčio) sugadinto turto rinkos vertei iki eismo įvykio atkurti, kurias sudaro remonto darbų vertė, dažymo darbų vertė, keičiamų detalių ir (ar) dalių vertė (sumažinant išlaidas keičiamų detalių ir (ar) dalių nusidėvėjimo verte), dažymo medžiagų vertė, taip pat sugadinto turto transportavimo, saugojimo, techninės ekspertizės ir kitos papildomos išlaidos. Būtinosios remonto išlaidos apskaičiuojamos pagal vidutinius remonto darbų ir keičiamų detalių ir (ar) dalių įkainius, atitinkančius technologijos lygį, vadovaujantis rekomenduojamais laiko normatyvais, nustatytais specializuotose remonto išlaidų apskaičiavimo programose. Sugadinto turto sugadintos detalės ir (ar) dalys gali būti remontuojamos, jeigu atlikus remontą jos atitiks techninius aktyvios ir pasyvios saugos reikalavimus.

Jeigu nukentėjęs trečiasis asmuo pasirenka sugadinto turto sugadintas detales ir (ar) dalis, kurios gali būti suremontuotos (atlikus remontą atitiks techninius aktyvios ir pasyvios saugos reikalavimus), pakeisti naujomis, atsakingas draudikas ar Biuras atlygina būtinąsias remonto išlaidas, kuriomis šiuo atveju laikomos remontuotinos detalės ir (ar) dalies remonto išlaidos.

Prekinės vertės sumažėjimas

Advokatų profesinės bendrijos AVOCAD advokatas Eimantas Čepas pabrėžia, kad nereikėtų pamiršti, jog egzistuoja ir kita patirtos žalos forma - dėl eismo įvykio metu patirtų sugadinimų sumažėjusi automobilio prekinė vertė. Pagal Lietuvoje galiojančius teisės aktus, prekinės vertės sumažėjimas apibrėžiamas kaip transporto priemonės negrįžtamas vertės sumažėjimas dėl remonto, dažymo ar nepašalintų pažeidimų (kai transporto priemonės dalys technologiškai suremontuojamos atkuriant jų funkcines savybes, kai remonto technologinis procesas gali turėti įtakos elemento fizinei, cheminei, estetinei būklei ar tarnavimo laikui), įskaitant transporto priemonės istorijos pasikeitimą dėl įvykio fakto, palyginti su transporto priemonės verte iki apgadinimo.

Prekinės vertės sumažėjimą, kaip ir įprastą žalą, privalo atlyginti kaltininko civilinės atsakomybės draudimas. Deja, esančiame teisiniame reglamentavime nėra aiškių nuorodų, kad eismo įvykyje nukentėjęs asmuo turi teisę reikalauti iš draudiko ir minėto prekinės vertės sumažėjimo. Naudojantis informacijos stoka, ne visos draudimo kompanijos nukentėjusiam asmeniui prie įprastos žalos atlyginimo pasiūlo kompensuoti ir dėl automobilio remonto darbų sumažėjusią automobilio prekinę vertę.

Jei ir pasiūloma kompensuoti minėtos vertės sumažėjimą, pasiūlyta suma ne visada apskaičiuojama objektyviai. Todėl net ir gavus draudiko pasiūlymą, vertėtų pasirūpinti nepriklausomo vertintojo išvada, kadangi prekinės vertės sumažėjimą kompensuojanti suma gali būti pakankamai reikšminga ir skaičiuojama tūkstančiais eurų.

Reikėtų atkreipti dėmesį, kad prekinės vertės netekimas apskaičiuojamas ne senesnėms kaip 5 metai nuo pirmos registracijos transporto priemonėms. Kadangi ši kompensacija skaičiuojama gana naujiems automobiliams, o tai reiškia ir atitinkamai didesnės vertės automobiliams, kompensacijos suma dažnu atveju gali būti pakankamai reikšminga.

Dažniausios problemos ir kaip jų išvengti

Bendraujant su draudimo bendrovėmis po avarijos, žmonės susiduria su įvairiomis problemomis. Viena dažniausių - draudikas siūlo per mažą kompensaciją. Tai gali nutikti dėl kelių priežasčių: nepakankamai kruopščiai atlikta ekspertizė, per didelis nusidėvėjimo koeficientas, neįvertinti visi pažeidimai.

Tokiu atveju veiksmingiausias sprendimas - nepriklausoma ekspertizė. Pasirinkite licencijuotą ekspertą, kuris turi gerą reputaciją. Jo išvados padės argumentuoti savo poziciją derybose su draudiku. Jei draudimo bendrovė ir toliau atsisako didinti išmoką, galite kreiptis į Lietuvos banką (jis prižiūri draudimo rinką) arba į teismą.

Kita problema - užsitęsęs išmokos mokėjimas. Pagal įstatymus, draudimo bendrovė privalo priimti sprendimą dėl išmokos per 30 dienų nuo pranešimo apie draudžiamąjį įvykį gavimo. Jei šis terminas viršijamas be pagrįstų priežasčių, draudikas privalo mokėti delspinigius.

Pasitaiko atvejų, kai draudimo bendrovė bando sumažinti savo įsipareigojimus, ieškodama priežasčių atmesti arba sumažinti išmoką. Pavyzdžiui, gali būti teigiama, kad kai kurie pažeidimai atsirado ne dėl šios avarijos, o buvo ir anksčiau. Todėl labai svarbu turėti automobilio būklės dokumentaciją iki avarijos - techninės apžiūros pažymą, ankstesnių apžiūrų nuotraukas.

Dar viena problema kyla, kai kaltininkas neturi draudimo arba jo draudimas nebegalioja. Tokiu atveju nukentėjusysis gali kreiptis į Lietuvos draudikų biurą, kuris kompensuos žalą iš Garantinio fondo. Tačiau šis procesas paprastai užtrunka ilgiau, todėl svarbu kuo greičiau pateikti visus reikalingus dokumentus.

Kai žala viršija draudimo limitus

Nors OCPD draudimo limitai Lietuvoje yra gana dideli (5 mln. eurų turtinei žalai), kai kuriais atvejais žala gali juos viršyti. Pavyzdžiui, jei avarijoje nukentėjo kelios brangios transporto priemonės arba buvo sugadinta brangi infrastruktūra. Tokiu atveju skirtumą tarp faktinės žalos ir draudimo limito turės dengti pats kaltininkas iš savo lėšų.

Čia atsiskleidžia papildomo KASKO draudimo vertė. Jei esate nukentėjusysis ir turite KASKO, jūsų draudimo bendrovė padengs žalą visiškai (pagal jūsų poliso sąlygas), nepriklausomai nuo to, ar kaltininko OCPD draudimo pakanka. Vėliau jūsų draudikas pats spręs regreso klausimus su kaltininku.

Kaltininkams, kurie vairuoja brangius automobilius arba dažnai vežioja vertingą krovinį, verta apsvarstyti papildomos civilinės atsakomybės draudimo įsigijimą. Toks draudimas padidina atsakomybės limitą ir apsaugo nuo asmeninės finansinės rizikos didelės žalos atveju.

Svarbu suprasti, kad, jei esate kaltininkas ir žala viršija jūsų draudimo limitą, nukentėjusysis turi teisę reikalauti skirtumo tiesiogiai iš jūsų. Tai gali reikšti turto areštą, algos dalies išskaičiavimą ar kitas teisinės prievartos priemones. Todėl atsakingas požiūris į draudimą ir saugus vairavimas yra ne tik teisinis reikalavimas, bet ir protingas finansinis sprendimas.

Ką daryti gavus išmoką ir kaip planuoti toliau

Gavę draudimo išmoką, turite kelias galimybes. Jei pasirinkote pinigų išmoką (o ne tiesioginį remontą), galite laisvai nuspręsti, ką su jais daryti. Galite suremontuoti automobilį, galite parduoti jį kaip yra ir nusipirkti kitą, arba, jei žala nedidelė, galite pasilikti pinigus sau ir važinėti su kosmetiniais defektais.

Tačiau atminkite, kad, jei turite KASKO draudimą ir planuojate jį pratęsti, draudimo bendrovė kitą kartą apžiūrės automobilį. Jei paaiškės, kad ankstesnė žala nebuvo suremontuota, tai gali sukelti problemų teikiant naują žalos pareiškimą - draudikas gali ginčyti, kurie pažeidimai atsirado naujoje avarijoje, o kurie buvo ir anksčiau.

Jei žala buvo didelė ir automobilis pripažintas visiška avarija, paprastai draudimo bendrovė pasiūlys du variantus: arba jūs perduodate jiems sudaužytą automobilį ir gaunate pilną išmoką, arba pasiimate mažesnę išmoką, bet paliekate sau likučius. Antrasis variantas gali būti naudingas, jei žinote, kad galite parduoti likučius už gerą kainą arba panaudoti dalis kitam automobiliui.

Planuodami ateitį, įvertinkite, ar jūsų draudimo apsauga yra pakankama. Galbūt po šios patirties supratote, kad verta įsigyti KASKO draudimą arba išplėsti esamą draudimo apimtį. Arba priešingai - jei automobilis jau senas ir jo vertė nedidelė, gal KASKO draudimas nebėra ekonomiškai naudingas.

Nepamirškite, kad dalyvavimas avarijoje kaip kaltininkas paprastai padidina jūsų būsimų metų draudimo įmoką. Tai vadinama bonus-malus sistema - už kiekvierus metus be įvykių gaunate nuolaidą, o po avarijos jūsų rizikos klasė pablogėja. Todėl kartais, jei žala labai nedidelė, gali būti naudingiau susitarti su nukentėjusiuoju ir sumokėti jam tiesiogiai, neįtraukiant draudimo bendrovės. Tiesa, tai rizikinga, nes vėliau gali paaiškėti papildomų pažeidimų, todėl tokį sprendimą reikia priimti labai atsargiai ir viską dokumentuoti raštu.

Galiausiai, patirtis po avarijos - tai pamoka ateičiai. Analizuokite, kas nutiko, kaip galėjote to išvengti, ir stenkitės būti atsargesni kelyje. Jokia draudimo išmoka nepakeičia streso, laiko sąnaudų ir nepatogumų, kuriuos sukelia avarija. Saugus vairavimas - tai geriausias būdas išvengti visų šių problemų.

Draudimo sumos pasirinkimas ir rizikos vertinimas

Draudimo išmoka visada priklauso nuo draudimo sumos ir draudimo sutarties sąlygų. Mirties atveju, kritinių ligų draudimo ar visiško ir nuolatinio nedarbingumo atveju išmoka dažniausiai yra lygi sutartyje nurodytai sumai. Traumų draudimas veikia kitaip. Čia išmoka apskaičiuojama pagal traumų lentelę, kuri yra draudimo sutarties dalis. Pavyzdžiui, jei draudimo suma siekia 10 000 eur, riešo lūžis gali reikšti 500 eur išmoką, o šlaunikaulio lūžis - 1 500 eur.

Draudimo apsauga priklauso nuo individualios rizikos vertinimo. Ji gali skirtis dėl amžiaus, sveikatos būklės, darbo pobūdžio, automobilio vairavimo istorijos ar net turto savybių. Pavyzdžiui, transporto draudimas dažnai kainuos daugiau, jei jau esate patyrę žalos atvejų. Tas pats galioja ir būsto draudimui, nes namas, esantis audros paveiktoje vietovėje, gali būti vertinamas kaip priklausantis didesnei rizikai.

Jeigu draudimo suma neatitinka realios turto ar galimų nuostolių vertės, žalos atveju išmoka gali būti mažinama proporcingai. Tai reiškia, kad dalį išlaidų turėsite padengti savo lėšomis. Tai gali būti ypač skaudu tais atvejais, kai reikia skubios pagalbos, remonto ar net laikino būsto. Prieš pasirašydami draudimo sutartį, įvertinkite savo realius poreikius. Pagalvokite apie galimas išlaidas: gydymą, reabilitaciją, darbo pajamų praradimą, būsto ar transporto remontą.

Nepamirškite peržiūrėti sutarties kas kelerius metus. Draudimas yra skirtas tam, kad suteiktų saugumo jausmą. Jei apsauga per silpna, draudimo sutartis tampa tik formalumu. Geriau pasirinkti adekvačią draudimo apsaugos sumą ir mokėti šiek tiek daugiau nei rizikuoti patirti didelius finansinius nuostolius įvykio atveju.

Automobilių vagysčių statistika ir kompensacijos

Lietuvos Policijos duomenimis, automobilių ir jų dalių vagysčių sistemingai mažėja. Praeitais, 2023-iais metais, užfiksuoti 288 tokie įvykiai. O štai vienais metais anksčiau, 2022-aisiais, buvo net 331 atvejis. Tačiau nereikėtų susidaryti klaidingų išvadų - mažėjantys skaičiai nereiškia, kad žala taip pat padaroma mažesnė. Draudikai tikina, kad per metus kompensacijos ne sumažėjo, o gerokai padidėjo. Jei anksčiau vidutinės kompensacijos suma buvo apie 8 tūkst. eurų, tai dabar ji siekia 13,5 tūkst. eurų.

Specialistai tikina, kad vienas veiksnių, lemiančių tokį ryškų žalų pokytį - lietuviai vairuoja vis naujesnius ir brangesnius automobilius. Dažniausiai savininkai pasigenda galinio vaizdo veidrodėlių. Taip pat vis dar populiaru vogti multimedijos ar navigacijos įrenginius. Populiarumo nepraranda ir priekiniai žibintai, vairuotojo oro pagalvės, prietaisų skydeliai. Nuo vagišių nukentėję vieningai sutaria, kad žalos suma dvigubėja dėl skubotai „atliekamo darbo“.

Pačių vagysčių skaičius mažėja dėl keleto veiksnių. Pirmas jų - automobilių gamintojai į savo gaminius integruoja vis daugiau apsaugos priemonių.

| Metai | Užfiksuoti įvykiai | Vidutinė kompensacijos suma |

|---|---|---|

| 2022 | 331 | ~8 tūkst. EUR |

| 2023 | 288 | ~13,5 tūkst. EUR |

tags: #automobiliu #draudimas #kompencacijos #suma