Automobilio draudimas yra viena iš svarbiausių saugumo priemonių kiekvienam vairuotojui. Lietuvoje kiekvienas automobilio savininkas privalo turėti privalomąjį civilinės atsakomybės draudimą. Tačiau daugelis vairuotojų dažnai svarsto, ar verta papildomai įsigyti KASKO draudimą. Nors abu draudimai turi panašumų, jie skiriasi iš principo. Šiame straipsnyje bus aptariamos pagrindinės automobilių draudimo rūšys, jų teikiamos apsaugos ir tai, ką svarbu žinoti perkant automobilio draudimą.

Privalomasis transporto priemonių valdytojų civilinės atsakomybės draudimas (TPVCAPD)

Privalomasis draudimas (oficialus pavadinimas - Transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas, trumpinys - TPVCAPD) yra vairuotojo civilinės atsakomybės draudimas. Šis draudimas yra privalomas kiekvienam automobiliui, o vairavimas be draudimo užtraukia baudą nuo 50 iki 240 Eur. Iki 2000-ųjų transporto priemonės draudimas Lietuvoje nebuvo privalomas ir daugelis jo neturėjo, o susitarimai dėl nuostolių atlyginimo dažnai tapdavo ginčų objektu.

Ką apdraudžia TPVCAPD?

Privalomasis draudimas apsaugo nuo finansinių nuostolių, kuriuos galite sukelti kitiems eismo dalyviams. Tai reiškia, kad padengiami nuostoliai tik nukentėjusiam asmeniui: svetimam automobiliui, jo vairuotojui, keleiviams, turtui ir infrastruktūrai (šviesoforams, tvoroms). Pavyzdžiui, jei sukeliate avariją, jūsų privalomasis draudimas padengs kito asmens automobilio remontą ar medicinines išlaidas. Tačiau, kai esate įvykio kaltininkas ir nukentėjo Jūsų automobilis, remonto išlaidas teks apmokėti pačiam.

Lankstumas ir pagalba kelyje

Iš pirmo žvilgsnio gali pasirodyti, kad privalomasis draudimas visur yra vienodas, tačiau tai nėra tiesa. Pavyzdžiui, kai kurios draudimo bendrovės, net jei ir neturite KASKO, gali teikti Pagalbą kelyje. Draudimas suteikia užtikrintumą ir finansinį saugumą nelaimės atveju.

KASKO draudimas

KASKO draudimas yra savanoriško draudimo rūšis, kurią vairuotojai renkasi siekdami užtikrinti finansinį stabilumą nelaimės atveju. KASKO draudimas yra išsamesnis, nes jis apima ne tik žalos atlyginimą kitiems, bet ir jūsų automobilio apsaugą. Tai reiškia, kad avarijos atveju, net jei esate kaltas, KASKO draudimas padengs jūsų automobilio remonto išlaidas.

Visai supaprastinus galima sakyti, kad privalomasis draudimas kompensuoja kitiems padarytą žalą, o KASKO draudimas dengia Jūsų automobilio nuostolius. Automobiliui padaryta žala šiuo atveju atlyginama nepriklausomai nuo to, kas yra eismo įvykio kaltininkas, o taip pat apima ir kitas draudėjui aktualias rizikas.

Ką apima KASKO draudimas?

KASKO draudimas dengia platų rizikų spektrą:

- Eismo įvykiai (net jei esate kaltininkas). Pavyzdžiui, jei automobilis apgadinamas užvažiavus ant bortelio ar kliudžius garažo vartus - tokios žalos Privalomasis transporto priemonių valdytojų civilinės atsakomybės draudimas nedengia, tačiau KASKO draudimas ją atlygins.

- Vagystė ir plėšimas: Automobilio ar jo dalių vagystė.

- Vandalizmas: Trečiųjų asmenų tyčinė veikla.

- Gamtinės jėgos ir gaisras: Audra, kritęs medis, kruša, potvyniai, ugnis.

- Dužę ar sugadinti stiklai: Nuostoliai nuo akmenų.

- Padangų ir ratlankių sugadinimas.

- Kiti netikėtai ir staiga nutikę įvykiai.

KASKO draudimas yra lankstus, tad galite pasirinkti apsaugą nuo įvairiausių rizikų. Be to, galima rinktis ir papildomas paslaugas, tokias kaip:

- Pagalba kelyje 24/7 (bene dažniausiai pasitarnaujanti draudimo apsauga).

- Pakaitinis automobilis.

- Alternatyvių transporto priemonių paslauga (judumo paslauga).

- Raktelių praradimas.

- Papildomos įrangos draudimas.

- Vairuotojo ir keleivių apsauga.

KASKO išskaita (franšizė)

Vienas iš dalykų, kurį reikėtų žinoti apie KASKO draudimą, yra tai, kad atlyginant draudžiamųjų įvykių metu patirtą žalą taikoma sutartyje numatyto dydžio besąlyginė išskaita arba kitaip - franšizė. Išskaita - tai apdrausto nuostolio dalis, kuri tenka pačiam apdraustajam (Jums), nepriklausomai nuo nuostolio dydžio. Sudarant KASKO draudimo sutartį paprastai galima rinktis franšizės dydį. Įvykus draudžiamajam įvykiui draudimo bendrovė atlygina franšizės sumą viršijančią nuostolių dalį.

Pavyzdžiui, jei aikštelėje kliudėte kitą automobilį ir apgadinote savo automobilio sparną, kurio remontas kainuos 600 Eur, o Jūsų franšizė yra 100 Eur, draudimo bendrovė apmokės 500 Eur, o Jums teks sumokėti 100 Eur. Tačiau svarbu atkreipti dėmesį, kad išskaita nėra taikoma visais atvejais. Yra atvejų, kai galite gauti remonto paslaugą su 100% kompensacija.

Kada verta rinktis KASKO draudimą?

KASKO draudimas yra ypač svarbus tiems, kurie turi brangesnius ar naujesnius automobilius, kurių remonto išlaidos gali būti didelės. Taip pat verta apsvarstyti šį draudimą, jei gyvenate vietovėje, kur dažnai pasitaiko vagysčių ar vandalizmo atvejų, arba jei automobilį įsigijote lizingu, nes tokiu atveju KASKO draudimas dažnai yra privalomas.

KASKO labiausiai naudingas tiems, kurie daug laiko praleidžia kelyje ir dažnai sėdi už vairo, nes jiems didesnė tikimybė susidurti su eismo įvykiu ar kita nenumatyta situacija. Vis daugiau automobilių savininkų šį draudimą renkasi savanoriškai, nes vairuotojai vis labiau linkę apsaugoti savo automobilį ir turėti finansinį užtikrintumą nelaimės atveju.

Kada KASKO draudimo pirkti neverta?

KASKO neverta pirkti, jeigu klientui jo automobilio praradimas arba remontas nebūtų finansiškai reikšmingas įvykis. Visada verta pagalvoti - ar automobilio praradimo atveju turėtumėte finansinių galimybių įsigyti kitą arba išsiversti be jo. Taip pat, jei automobilis yra senesnis kaip 12 m., KASKO gali būti mažiau aktualus, nebent automobilis turi didelę emocinę ar kolekcinę vertę.

Elektromobiliai ir KASKO draudimas

Elektromobiliai tapo pažįstamu reginiu Europos keliuose, todėl daugelis vairuotojų svarsto galimybę pakeisti automobilį. Privalomasis draudimas elektromobiliui išlieka toks pat, koks galioja ir vidaus degimo variklių varomiems automobiliams. Draudimo kainą draudimo bendrovė nustato atsižvelgdama į daugybę kriterijų, o degalų tipas gali būti vienas iš jų.

Elektromobiliams, kaip ir vidaus degimo automobiliams nutinka tie patys standartiniai eismo įvykiai - nukenčia įvairios kėbulo dalys, stiklo pažeidimai, prakertamos padangos ar pažeidžiami ratlankiai. Nėra paslaptis, kad kuo automobilis senesnis, tuo didesnė tikimybė, kad patirsite įvairius techninius gedimus. Elektromobiliams specifiška pagalba reikalinga dėl kelyje išsikrovusios baterijos ar esant elektronikos gedimams.

Turint elektromobilį, KASKO draudimas yra ypač naudingas. Svarbu atsižvelgti ir į tai, kad kuo elektromobilis yra senesnis, tuo pagalba kelyje aktualesnė. Kai kurios draudimo bendrovės elektromobilių vairuotojams siūlo išplėstą KASKO draudimo apsaugą, į kurią įeina ne tik automobilio draudimas. Pavyzdžiui, jeigu įkrovimo įranga būtų pavogta ar sugadinta avarijos metu, „If“ draudimas atlygina žalą iki 2 000 eurų.

KASKO draudimo kaina

KASKO draudimo kaina priklauso ne tik nuo automobilio, bet ir nuo pasirinktų apsaugų. Vidutiniškai, naujo automobilio KASKO draudimo įmoka gali svyruoti nuo 2% iki 5% automobilio vertės per metus. Kaina yra labai individuali kiekvienam automobiliui ir priklauso nuo daugybės faktorių, tokių kaip:

- Vairuotojo vairavimo stažas ir drausmingumas.

- Kitų automobilį vairuojančiųjų stažas.

- Jūsų gyvenamosios vietovės eismo intensyvumas.

- Variklio galingumas.

- Pasirinktos apsaugos ir išskaitos dydis.

Draudimo bendrovės nesiūlo „viskas arba nieko“. Priešingai - KASKO paprastai turi kelis variantus tam, kad galėtumėte įvertinti savo poreikius ir pasirinkti Jums tinkamiausią. Įmoka taip pat bus mažesnė, jei rinksitės KASKO su didžiausia galima išskaita. Taip pat verta prisiminti, kad patikimiausias būdas gauti gerą draudimo kainą yra vairuoti atidžiai ir nepakliūti į eismo įvykius.

Nors gali atrodyti priešingai, tačiau naujo automobilio KASKO draudimas dažnu atveju netgi pigesnis nei kelerių metų senumo mašinos. Taip yra dėl to, kad nauji automobiliai rečiau genda bei juose yra daugiau saugumo sistemų, mažinančių eismo įvykių rizikas, pavyzdžiui, automatinis stabdymas.

Dažniausi mitai apie automobilių draudimą

Draudimo temoje paplitusios tam tikros nuomonės, kurios, deja, yra klaidinančios.

- Mitas: KASKO seniems automobiliams yra nuostolingas.

Netiesa. Vakarų Europos šalyse, tokiose kaip Vokietija, Nyderlandai, Prancūzija, daug senesnio modelio automobilių savininkų renkasi KASKO kaip papildomą saugumo priemonę.

- Mitas: Draudimas yra brangus ir neverta pirkti.

Netiesa. Draudimas yra skirtas finansiniam saugumui užtikrinti ir išvengti netikėtų finansinių nuostolių. Vidutinė KASKO žala buvo apie 1 100 Eur, o privalomojo draudimo žala - apie 1 200 Eur. Tai yra keliskart daugiau nei draudimo įmoka.

- Mitas: Nauji automobiliai rečiau genda, todėl KASKO jiems brangesnis.

Netiesa. Naujų automobilių KASKO draudimas dažnu atveju netgi pigesnis nei kelerių metų senumo mašinos. Nepaisant to, kad nauji automobiliai rečiau genda, juose taip pat yra daugiau saugumo sistemų, mažinančių eismo įvykių rizikas.

- Mitas: KASKO draudimo sąlygos nėra lanksčios ir negalima keisti.

Netiesa. Koreguoti išskaitą ar KASKO draudimo variantą galite bet kuriuo metu. Galite pasirinkti pilną arba dalinį KASKO draudimą, papildomas paslaugas (vairuotojo ir keleivių apsaugą, techninę pagalbą kelyje, pakaitinį automobilį).

- Mitas: Nebūtina teisingai nurodyti vairuotojų amžiaus.

Netiesa. Vadovaukitės sąžiningumo principu ir, jei draudimo bendrovė prašo nurodyti vairuotojo ar kitų automobilį vairuojančių asmenų amžių, nurodykite teisingai. Dėl to gali keistis kai kurios draudimo sąlygos ir nutikus įvykiui bus sudėtinga ginčytis.

01. Privalomasis ir kasko automobilių draudimas.

Keleivių draudimas

Keleivių draudimas yra papildoma paslauga, kurią galima įsigyti kartu su KASKO draudimu. Ši apsauga aktuali motociklams, o taip pat automobiliams, siekiant apsaugoti kartu važiuojančius asmenis nuo netikėtumų kelyje. KASKO draudimas skirtas ne tik automobiliui, bet ir jūsų bei kartu važiuojančių keleivių saugumui.

Pagalba kelyje

Pagalba kelyje yra bene dažniausiai pasitarnaujanti draudimo apsauga, kuri gali būti įtraukta tiek į KASKO, tiek į kai kuriuos privalomojo draudimo paketus. Ji užtikrina visapusišką techninę pagalbą kelyje 24/7. Jeigu dėl netikėtai sugedusio automobilio negalite toliau tęsti kelionės, pagalbos kelyje tarnyba Jums padės - iškvies specialistą, kuris nustatys gedimą ir atliks įmanomus remonto darbus kelyje:

- Pakeis ratą į rezervinį.

- Užves automobilį, užvedimo laidų pagalba.

- Pašalins automobilio apsaugos sistemos gedimus.

- Atidarys užblokuotas duris, atrakins užšalusias automobilio spyneles.

- Atliks kitus smulkius remonto darbus, kuriuos galima atlikti kelio sąlygomis.

Remonto darbai atliekami nemokamai. Be to, gali būti teikiamos ir papildomos paslaugos:

- Degalų pristatymas: Degalai pristatomi nemokamai, tačiau išlaidas už pristatytą kurą padengia klientas.

- Automobilio transportavimas: Jeigu sugedus automobiliui negalite tęsti kelionės, o automobilio neįmanoma pataisyti vietoje, jis bus transportuojamas iki artimiausio automobilių serviso arba Jūsų pageidaujamos vietos. Įvykių skaičius Lietuvos Respublikos teritorijoje be apribojimų.

- Taksi paslaugos: Jeigu savo automobiliu negalite tęsti kelionės, o automobilių tarnyba evakuoja automobilį, vairuotojas ir keleiviai bus nuvežti į nurodytą vietą (paslaugos limitas - 100 eurų, teikiama tik pasinaudojus transportavimo paslauga).

- Automobilio saugojimas: Jeigu po techninio gedimo, incidento ar autoįvykio reikalinga Jūsų transporto priemonės apsauga, suorganizuojamas jo saugojimas net iki 14 parų laikotarpiui.

Veiksmų planas įvykus eismo įvykiui

Patekus į eismo įvykį, patariama daryti viską, kad būtų išvengta galimų didesnių nuostolių.

- Jeigu avarijos metu nukentėjo žmogus, kuo greičiau padėkite nukentėjusiam arba iškvieskite greitąją medicinos pagalbą.

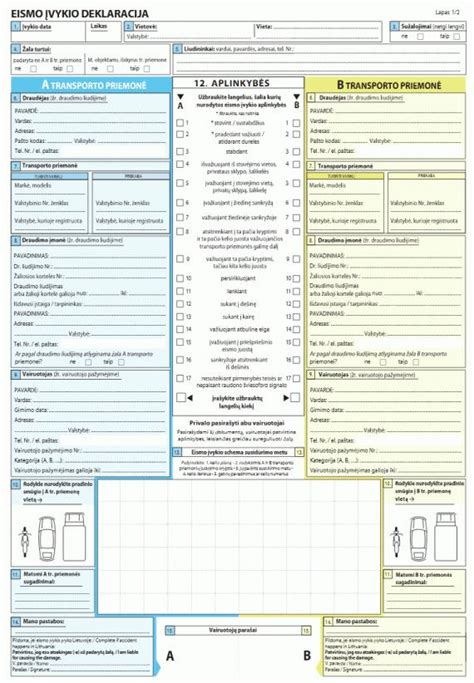

- Jeigu avarijos metu sužeistųjų nėra, bet yra apgadintos transporto priemonės, eismo įvykio dalyviai turi užpildyti eismo įvykio deklaraciją.

- Tuo atveju, jeigu dėl įvykio aplinkybių su apgadintos transporto priemonės vairuotoju susitarti nepavyksta, rekomenduojama išsikviesti policiją.

- Per 3 darbo dienas apie įvykį praneškite draudimo bendrovei telefonu arba užpildę formą jos svetainėje ir pateikite reikiamus dokumentus: automobilio registracijos ir vairuotojo pažymėjimus, užpildytą eismo įvykio deklaraciją arba policijos išduotą pažymą.

Gavus visus reikalingus dokumentus, draudimo bendrovė informuos Jus apie priimtą sprendimą dėl draudimo išmokos ir/arba pasiūlys autoservisą, kuriame galėsite atlikti transporto priemonės remonto darbus.