Kas yra II pakopos pensijų kaupimas?

II pensijų pakopa tapo lankstesnė ir išlieka patikimu būdu pasirūpinti papildomomis pajamomis ateičiai. Galutinį sprendimą, kaupti ar nekaupti pensijai, be abejonės, priima pats asmuo. Svarbu prisiminti, kad skubėti nereikia - nuspręsti, ką daryti toliau, turite laiko iki pat 2027 m. pabaigos. Visi dirbantieji iki 40 metų įtraukiami į II pakopos pensijų kaupimo sistemą, siekiant, kad išėjus į pensiją I ir II pakopos pensija užtikrintų maždaug 50 proc. buvusio atlyginimo.

Įmoką į II pakopos pensijų fondus sudaro pensijų kaupimo dalyvių dalis nuo atlyginimo, o valstybė, skatindama kaupimą, prisideda lėšomis iš valstybės biudžeto. Asmuo visuomet mokės 3 proc. dydžio įmokas, skaičiuojamas nuo asmens darbo užmokesčio (iki mokesčių) ir gaus 1,5 proc. valstybės įmokos, skaičiuojamos nuo šalies užpraeitų metų vidutinio darbo užmokesčio. Ši įmoka nuolat didėja - 2026 m. ji siekia 33,49 Eur/mėn. Asmens pensijų fonde kaupiamos ir sukauptos lėšos investuojamos pagal gyvenimo ciklo fondo principus.

Jeigu jau kaupiate II pakopos pensijų fonde ir norite kaupti toliau, jums nieko daryti nereikia.

Lėšų išėmimas ir atsiėmimas iš II pensijų pakopos

Nuo 2026 m. sausio 2 d. galima vieną kartą per visą kaupimą atsiimti dalį sukauptų pinigų - iki 25 % sukauptos sumos. Tačiau atsiimama suma negali būti didesnė, negu viso kaupimo metu kaupiančiojo asmens įmokėtos lėšos. Už tai taikomas 3 % mokestis „Sodrai“. Jei kaupiate pas mus, pakanka interneto banke arba bet kuriame „Swedbank“ klientų aptarnavimo padalinyje pateikti prašymą išmokėti 25 % lėšų.

Nuo 2026 m. sausio 2 dienos visą sukauptą sumą be jokių mokesčių galima atsiimti, kai kaupimas tampa apsunkintas ar betikslis. Tokiu atveju prašymą atsiimti visą sukauptą sumą galima pateikti interneto banke arba bet kuriame „Swedbank“ klientų aptarnavimo padalinyje. Prašymą bus galima pateikti nuo 2026 m.

Jei svarstote dalinai ar visiškai pasitraukti iš II pensijų pakopos, įvertinkite, kaip šie sprendimai paveiks Jūsų ateities pajamas.

Pavyzdiniai scenarijai:

- Ona II pensijų pakopoje pradėjo dalyvauti 2004 metais, kai jai buvo 30 metų. Ji nusprendė vienąkart atsiimti 25 % sukauptos sumos (6 250 Eur).

- Andrius II pensijų pakopoje pradėjo dalyvauti 2004 metais, kai jam buvo 20 metų. Jis nusprendė visiškai pasitraukti iš II pakopos. Savo įmokas ir investicinį prieaugį jis atsiima, o valstybės įmokos perkeliamos į „Sodros“ taškus.

Svarbūs aspektai sulaukus pensinio amžiaus

Sulaukus pensijos, sukauptas turtas ar jo dalis išmokama priklausomai nuo sukauptos sumos ir išmokų būdo. Išmokos dydis apskaičiuojamas pagal paskutinę žinomą pensijų fondo vieneto vertę fondo vienetų konvertavimo į pinigus metu.

Pensijų išmokų būdai:

- Jei antroje pakopoje sukaupta lėšų suma neviršija 5 tūkst. eurų, sulaukus pensinio amžiaus visi sukaupti pinigai yra išmokami vienu metu.

- Sukaupus 5-10 tūkst. eurų, lėšos išmokamos periodinėmis išmokomis iki sukaks 85 metai.

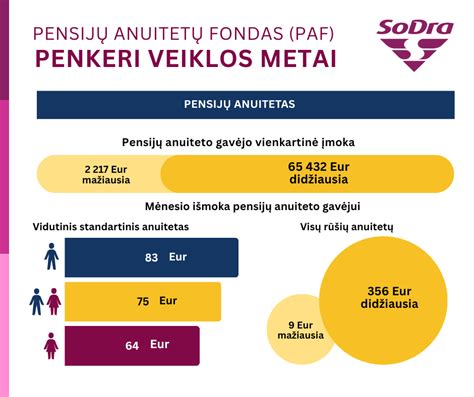

- II pakopoje kaupiančiam asmeniui sukaupus daugiau nei 10 tūkst. eurų ir sulaukus pensinio amžiaus, yra įsigyjamas anuitetas.

Anuitetų tipai:

- Standartinis pensijų anuitetas: stabilios išmokos bus mokamos iki gyvenimo pabaigos.

- Anuitetas su garantuojamu mokėjimo laikotarpiu: pasirenkamas tuo atveju, kai norima užtikrinti dalinį pensijos paveldimumą. Išmokama mėnesinė išmoka bus kiek mažesnė nei standartinio anuiteto.

- Atidėtasis anuitetas: įsigyjamas už dalį sukauptos sumos. Pensijų fondai mokės periodines pensijos išmokas iki 85 metų, o pensijų anuiteto išmokos bus mokamos tik sulaukus 85 metų amžiaus. Pasirinkus šį anuiteto tipą, paveldima likusi neišmokėta periodinių išmokų lėšų dalis iki 85-ojo gimtadienio.

Be to, svarbu žinoti, kad sulaukęs pensinio amžiaus, asmuo turi teisę atidėti išmokų pradžią, jei turi pakankamai lėšų pragyvenimui.

Kaupimas III pensijų pakopoje

III pakopoje gyventojai lėšas gali kaupti savarankiškai. Valstybė skatina šį kaupimą įmokoms suteikdama gyventojo pajamų mokesčio (GPM) lengvatą. Kiekvienais kaupimo metais galima susigrąžinti sumą, siekiančią iki 20 proc. III pensijų pakopoje sukauptos lėšos yra paveldimos.

Pensijų paveldimumas

I pakopos pensija, kurioje dalyvauja kiekvienas dirbantysis, nėra paveldima. Tačiau valstybės institucijos skaičiuoja, kad sulaukę pensinio amžiaus galime tikėtis tik maždaug 30 proc. buvusio atlyginimo. Jei asmuo miršta nesulaukęs pensinio amžiaus, visos privačiuose pensijų fonduose kaupiamos lėšos yra paveldimos.

Pensijos ir paveldėjimo mokestis – KAS DABAR?

Naujausi teisiniai pokyčiai dėl pensijos atsiėmimo termino

Nuo 2024 m. sausio 1 d. Lietuvos įstatymai numato: kai asmuo praleidžia kreipimosi dėl pensijos skyrimo terminą, pensiją jis gali gauti ne daugiau kaip už 12 mėnesių.

Rekomendacijos ir perspėjimai

Sužinokite, kokią įtaką jūsų pensijai gali turėti jūsų sprendimas dėl kaupimo II pensijų pakopoje. Kad rezultatai būtų kuo tikslesni, įveskite realius savo kaupimo duomenis. Skaičiuoklės rezultatai yra orientacinio pobūdžio. Prognozuojamas išmokų iš pensijų fonde sukauptų lėšų dydis nėra garantuojamas.

Šiuo metu gali suaktyvėti sukčiai - siūlyti keisti pensijų kaupimo sutartį skambučiu ar užkalbinę gatvėje. Likite budrūs ir nepasirašykite neaiškių dokumentų bei nesidalinkite asmenine informacija.