Kiekvienas vairuotojas turėtų reguliariai patikrinti savo automobilio draudimą. Reguliariai tikrinti transporto priemonę ir jos draudimą yra svarbu tiek dėl teisėtumo, tiek dėl finansinės apsaugos eismo įvykio atveju. Be to, žinant, ar jūsų transporto priemonė drausta, galima greitai reaguoti į galimas problemas, pavyzdžiui, praleistą draudimo atnaujinimą ir užtikrinti, kad transporto priemonė visada būtų tinkamai apdrausta.

Privalomasis vairuotojų civilinės atsakomybės draudimas (TPVCAPD)

Lietuvoje naudojami automobiliai turi būti apdrausti privalomuoju transporto priemonių valdytojų civilinės atsakomybės draudimu. Visi automobiliai, dalyvaujantys viešajame eisme, turi būti apdrausti privalomuoju automobilio draudimu. Šis draudimas užtikrina, kad dėl Jūsų kaltės įvykus kelių eismo įvykiui naudojant šiuo draudimu apdraustą transporto priemonę (TP) bus atlyginta žala, padaryta kitų asmenų sveikatai, gyvybei ar turtui.

Privalomuoju vairuotojų civilinės atsakomybės draudimu apdraudžiama Jūsų arba kitų asmenų, kurie vairuoja Jūsų apdraustą transporto priemonę, civilinė atsakomybė. Transporto priemonės savininkas yra atsakingas už tai, kad draudimas būtų galiojantis visą laiką, kol automobilis naudojamas eisme.

Draudimo galiojimo patikra ir atnaujinimas

Draudimo galiojimą galima patikrinti per Lietuvos transporto priemonių draudikų biuro arba „Regitros“ svetainę. Tam reikia tik transporto priemonės valstybinio numerio. Įvedus reikalingus duomenis, matysite: kada prasideda ir baigiasi draudimo galiojimas, kuri bendrovė išdavė polisą, ar draudimas yra šiuo metu aktyvus. Jei patikra rodo, kad draudimas galioja, Jūsų automobilis yra apsaugotas nuo finansinių nuostolių avarijos metu.

Jei patikros rezultatai rodo klaidas, reikėtų nedelsiant susisiekti su Lietuvos transporto priemonių draudikų biuru arba draudimo bendrove ir išsiaiškinti situaciją. Jei pastebėjote, kad jūsų draudimo galiojimas pasibaigė, naują polisą turite įsigyti nedelsdami. Kitu atveju galite būti nubaustas administracine tvarka.

Prieš perkant naudotą automobilį ar jį draudžiant, verta patikrinti, ar nėra taikomi teisiniai apribojimai, pvz., areštas, antstolio uždėtas draudimas naudoti transporto priemonę, ar ji nėra ieškoma. Patikrą galite atlikti „Regitros“ svetainėje, įvedę VIN arba valstybinį numerį.

Draudimo sutarties sudarymas

TPVCA draudimo sutartis sudaroma su transporto priemonės savininku. Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį. Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų. Jei transporto priemonės savininkas dėl tam tikrų priežasčių negali sudaryti sutarties, ji gali būti sudaryta savininko vardu su draudėjo atstovu, turinčiu visus sutarčiai sudaryti reikalingus dokumentus.

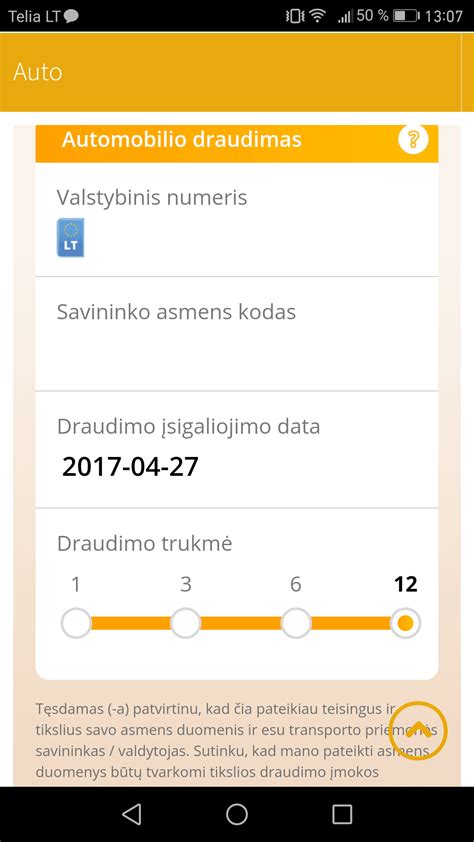

Draustis internetu yra paprasčiausias ir greičiausias būdas įsigyti automobilio draudimą. Privalomąjį automobilio draudimą internetu galite užsakyti per kelias minutes. Automobilio draudimo sutarties sudarymo procesas - patogus ir greitas. Pasirinkite draudimo pradžios datą, e. peržiūrėkite pateiktą informaciją ir sudarykite sutartį. Galite apsidrausti net tą pačią dieną - draudimas galios nuo jūsų pasirinktos datos.

Sudarant privalomojo vairuotojų draudimo sutartį nepilnamečiams asmenims nuo 14 iki 18 metų, reikalingas tėvų / globėjų sutikimas. Pateikti sutikimą ir sudaryti draudimo sutartį galima bet kuriame banko padalinyje, vizitui užsiregistravus internetu arba paskambinus telefonu.

Draudimo kainos veiksniai

Privalomojo vairuotojų civilinės atsakomybės draudimas ir jo įmoka daugelyje draudimo bendrovių priklauso nuo:

- Transporto priemonės tipo ir galingumo. Kuo daugiau galios turi automobilis, tuo didesnis iššūkis vairuotojui jį suvaldyti ir didesnė rizika patirti žalą kelyje. Dėl to mažesnio galingumo automobiliams draudimo kaina žemesnė.

- Vairuotojo amžiaus ir vairavimo stažo. Jauni ir trumpą vairavimo stažą turintys vairuotojai dažniau patenka į eismo įvykius, todėl jų draudimo kaina yra didesnė.

- Vairavimo drausmingumo (avarijų istorijos). Už automobilio draudimą visada mažiau moka tie vairuotojai, kurie nėra sukėlę eismo įvykių.

- Registracijos vietos. Didesniuose miestuose eismas yra intensyvesnis ir eismo įvykių statistika didesnė, todėl draudimas brangesnis.

- Draudimo laikotarpio ir draudimo bendrovės sąlygų.

Draudžiant automobilį privalu nurodyti, ar automobiliu naudosis kiti asmenys ir koks jų vairavimo stažas. Lojaliems ir drausmingiems vairuotojams taikomos papildomos nuolaidos.

Norėdami sužinoti kainą, apsilankykite draudimo skaičiuoklėse internete ir palyginkite skirtingų draudimo bendrovių kainas vienoje vietoje, kad išsirinktumėte geriausią pasiūlymą.

Draudimo sustabdymas

Jei ilgiau kaip mėnesį ketinate nenaudoti automobilio eisme, galite sustabdyti automobilio draudimą užpildydami prašymą atleisti Jus nuo draudimo įmokų mokėjimo. Minimalus sutarties sustabdymo terminas - 1 mėnuo, maksimalus - iki draudimo sutarties pabaigos.

Žalioji kortelė

TPVCA draudimo sutartis galioja visose šalyse, kurios yra nurodytos draudimo liudijime. Įprastai tai būna Europos Sąjungos šalys ir Šveicarijos Konfederacija arba Europos Sąjungos šalys ir Šveicarijos Konfederacija bei Žaliosios kortelės sistemos valstybės. Žalioji kortelė įeina automatiškai, tačiau jos galiojimas priklauso nuo to, kuri teritorija yra parinkta draudimo sutartyje.

Sudarius privalomojo automobilio draudimo sutartį, žalioji kortelė Jums bus išduota nemokamai ir įsigalios tik ją aktyvavus. Aktyvuoti kortelę galite interneto banke, ne vėliau kaip likus 15 dienų iki sutarties galiojimo pabaigos.

Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis, svarbu pasirinkti galiojimo teritoriją „Europos Sąjunga + Žaliosios kortelės šalys“.

Ką daryti eismo įvykio atveju

Patekus į eismo įvykį, patariama daryti viską, kad būtų išvengta galimų didesnių nuostolių.

Jei yra sužeistųjų

Jeigu avarijos metu nukentėjo žmogus, kuo greičiau padėkite nukentėjusiam arba iškvieskite greitąją medicinos pagalbą. Apie įvykį būtina pranešti policijai.

Jei nėra sužeistųjų

Jeigu avarijos metu sužeistųjų nėra, bet yra apgadintos transporto priemonės, eismo įvykio dalyviai turi užpildyti eismo įvykio deklaraciją. Jei nėra sužeistųjų ir abi pusės sutinka dėl įvykio aplinkybių, užtenka užpildyti eismo įvykio deklaraciją.

Tuo atveju, jeigu dėl įvykio aplinkybių su apgadintos transporto priemonės vairuotoju susitarti nepavyksta, rekomenduojama išsikviesti policiją. Jei kaltininkas nėra aiškus, neprisiimkite kaltės ir nepasirašykite laukelyje, kuriame prisiimate kaltę, pasirašykite tik deklaracijos viduryje (deklaracijos 15 punkte).

Jeigu esate eismo įvykio kaltininkas, privalote pranešti apie įvykį savo draudimo bendrovei, nes šią pareigą reglamentuoja LR transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymas. Nukentėjęs asmuo, norėdamas gauti išmoką iš draudimo bendrovės ar Biuro, per 3 darbo dienas po eismo įvykio turi raštu pranešti apie eismo įvykį atsakingai draudimo bendrovei arba Biurui, išskyrus atvejus, kai pranešti apie eismo įvykį jis negali dėl svarbių priežasčių. Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma.

Žalai nustatyti gali užtekti kokybiškų transporto priemonės sugadinimų nuotraukų, kurias Jūs galite pateikti el. paštu. Tačiau, jei pateiktų nuotraukų žalos dydžiui nustatyti nepakaks, žalą administruojantis ekspertas apie tai Jus informuos bei užsakys transporto priemonės apžiūrą.

Nukentėjęs asmuo gali pats pasirinkti remonto įmonę, tačiau pasirinkta remonto įmonė, prieš atlikdama remonto darbus, turi pateikti visus būtinus dokumentus, nuotraukas ir remonto sąmatą suderinimui su draudimo bendrove.

Eismo įvykio registracija

Eismo įvykis užsienyje

Jeigu eismo įvykis nutiko užsienyje, turėtumėte pranešti policijai. Jeigu policija nevyksta į eismo įvykį, užpildykite eismo įvykio deklaraciją (gali būti pildoma tiek lietuviška, tiek ES valstybės deklaracija). Svarbiausia, kad deklaracijoje būtų užpildyti visi privalomi laukai: kito vairuotojo draudimo bendrovės duomenys, transporto priemonės duomenys, vairuotojo duomenys.

Atvejus, kai kaltininkas nėra draustas, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras (toliau - Biuras). Jūs galite kreiptis į bet kurios draudimo bendrovės, vykdančios civilinės atsakomybės privalomojo draudimo veiklą, padalinį. Jūs taip pat galite susisiekti su savo draudimo bendrove telefonu, kur gausite visą Jus dominančią informaciją, arba Biuro vardu bendrovė pati administruos Jūsų patirtą žalą.

Pagalba kelyje

Pagalba kelyje - tai nemokamų, visą parą Lietuvoje teikiamų paslaugų paketas. Pagalba kelyje teikiama fizinių asmenų motorinėms transporto priemonėms, kurių bendroji masė yra iki 3,5 t. Papildomas draudimo apsaugas, tokias kaip pagalba kelyje, vairuotojo draudimas, pakaitinis automobilis, galite įsigyti pirkdami draudimą.

Techninė pagalba kelyje

Jeigu dėl netikėtai sugedusio automobilio negalite toliau tęsti kelionės, pagalbos kelyje tarnyba Jums padės - iškvies specialistą, kuris nustatys gedimą ir atliks įmanomus remonto darbus kelyje:

- Pakeis ratą į rezervinį.

- Užves automobilį, užvedimo laidų pagalba.

- Pašalins automobilio apsaugos sistemos gedimus.

- Atidarys užblokuotas duris.

- Atrakins užšalusias automobilio spyneles.

- Atliks kitus smulkius remonto darbus, kuriuos galima atlikti kelio sąlygomis.

Remonto darbai atliekami nemokamai. Jei automobilio neįmanoma pataisyti vietoje, bus pasirūpinta degalų pristatymu (išlaidas už kurą padengia klientas).

Automobilio transportavimas

Jeigu sugedus automobiliui negalite tęsti kelionės, o automobilio neįmanoma pataisyti vietoje, mes jį transportuosime iki artimiausio automobilių serviso arba Jūsų pageidaujamos vietos. Jei esate įvykio kaltininkas ir automobiliu saugiai tęsti kelionės nebegalima, transportuosime automobilį iki 100 km atstumu. Paslauga teikiama iki 3,5 t.

Jei įvyko eismo įvykis ir Jūs negalite tęsti kelionės sava eiga, bus suteikta nemokama automobilio ir prie jo prijungtos priekabos (jei ji yra apdrausta galiojančia draudimo sutartimi) transportavimo paslauga.

Taksi paslaugos ir automobilio saugojimas

Jeigu savo automobiliu negalite tęsti kelionės, o automobilių tarnyba evakuoja automobilį, bus nuvežtas vairuotojas ir keleiviai į nurodytą vietą. Paslaugos limitas - 100 eurų. Paslauga teikiama tik tais atvejais, kai yra pasinaudojama ir transportavimo paslauga.

Jeigu po techninio gedimo, incidento ar autoįvykio reikalinga Jūsų transporto priemonės apsauga, bus suorganizuotas jo saugojimas net iki 14 parų laikotarpiui.

Automobilio pardavimas ir draudimas

Parduodant transporto priemonę draudimas gali būti perrašomas naujajam savininkui arba sutartis su draudiku nutraukiama - tuomet ji nustoja galioti. Pastaruoju atveju automobilis tampa neapdraustas ir praranda galimybę dalyvauti eisme, kol naujasis savininkas jo neapdraudžia savo vardu.

Jei automobilis parduodamas su privalomuoju draudimu, tuomet naujasis savininkas per 15 dienų turi kreiptis į draudimo bendrovę, kurioje drausta transporto priemonė, kad būtų įvertinta jo rizika ir perrašoma sutartis. Jei automobilis parduotas be draudimo, tuomet senasis savininkas turi kreiptis į draudiką ir nutraukti sutartį.

Sutarties nutraukimo atveju likusi nepanaudota įmoka, atskaičius administravimo išlaidas, yra pervedama į kliento nurodytą banko sąskaitą arba gali būti skirta kitoms su draudimo įmone sudarytoms sutartims apmokėti.

Draudimo sutarties perleidimo naujajam savininkui momentas yra esminis, o dėl to nesutarus iki galo, kartais gali kilti nesusipratimų. Sandorio metu su pirkėju turi būti aiškiai aptarta, ar automobilis parduodamas su draudimu, ar ne. Šį punktą netgi galima įtraukti į pirkimo-pardavimo sutartį.

Tinkamai nesutvarkius draudimo sutarties procedūrų, nukentėti gali ir buvęs savininkas. Jeigu sutariama, kad draudimas bus „paskolintas“ naujajam savininkui parvažiuoti namo ir tokios kelionės metu padaromas įvykis, tuomet pabloginama buvusio savininko draudimo istorija. Visgi, jei automobilis perregistruotas naujo savininko vardu, buvusiam savininkui nelaimės atveju jokios sankcijos negresia. Būtent todėl, sutarus dėl sandorio, viską kuo greičiau reikėtų įforminti „Regitroje“ ir taip išvengti papildomų rūpesčių.

Kasko draudimas

Kasko draudimas - tai toks automobilio draudimas, kuris padėtų atlyginti Jūsų automobiliui padarytą žalą, net jei Jūs ir buvote avarijos kaltininkas, jei radote savo automobilį jau apgadintą arba jei Jūsų automobilis nukentėjo nuo gamtos išdaigų (pvz., nuo stogų krentantys varvekliai, potvyniai, audros metu užvirtęs medis). Kasko draudimas atlygins ir daiktų vagystės iš automobilio nuostolius ar kompensuos išlaidas pametus automobilio raktelius ar valstybinius numerius. Kasko draudimas būtinas, jei automobilis įsigyjamas lizingu.

Transporto priemonės, apdraustos Kasko draudimu, savininkui ne tik nereikės rūpintis automobilio remontu, pagalba kelyje ar pakaitiniu automobiliu. Kasko kaina priklauso ne tik nuo automobilio, bet ir nuo pasirinktų apsaugų. Pirkdami Kasko, atkreipkite dėmesį į tai, kokias draudimo apsaugas turėsite. Tinkamai sukomplektavus draudimą, net ir maža Kasko kaina turėtų garantuoti svarbiausias draudimo apsaugas.

Duomenų tvarkymas

Draudimo bendrovės tvarko duomenis, gaunamus iš Jūsų ir Lietuvos Respublikos transporto priemonių draudikų biuro, įskaitant duomenis apie transporto priemonę, transporto priemonės savininko ir (ar) teisėto valdytojo asmens tapatybės ir kontaktinius duomenis, taip pat turimus duomenis apie anksčiau sudarytas draudimo sutartis ir įvykusius draudiminius įvykius. Nesant registre duomenų apie sudarytas draudimo sutartis ir įvykusius draudiminius įvykius, tvarkysime mūsų turimus duomenis.

Draudikas tvarko Jūsų asmens duomenis automatizuotomis priemonėmis, įskaitant profiliavimą, jei esate transporto priemonės savininkas ir (ar) teisėtas valdytojas, siekiant įvertinti draudimo riziką, apskaičiuoti įmoką ir sudaryti draudimo sutartį. Sutarties sudarymas gali būti visiškai automatizuotas.

tags: #ka #daryti #pametus #privalomas #automobilio #draudimas