Įmonių likvidavimas - sudėtingas procesas, reikalaujantis tiek teisinio, tiek finansinio pasiruošimo. Nesvarbu, ar įmonė pasiekė savo tikslus, ar verslo aplinka pasikeitė, likvidavimo procesas turi būti vykdomas atsakingai, laikantis visų įstatymų reikalavimų. Tai apima finansinių įsipareigojimų įvertinimą, turto paskirstymą, dokumentų tvarkymą ir oficialią registraciją.

Kas yra įmonės likvidavimas?

Įmonės likvidavimas - teisinis procesas, kurio metu įmonė oficialiai nutraukia savo veiklą, atsiskaito su kreditoriais, realizuoja turtą ir yra išbraukiama iš Juridinių asmenų registro. Įmonės likvidavimas skiriasi nuo įmonės bankroto tuo, kad likvidavimas vyksta tuomet, kai įmonė gali padengti savo įsipareigojimus ir turi teigiamą balansą.

Kada priimamas sprendimas likviduoti įmonę?

- Kai verslas sulėtėja, veikla nebevykdoma, savininkai nenori plėsti, arba rinka keičiasi. Tokiais atvejais įmonės likvidavimas - tai racionalus sprendimas.

- Kai įmonė visiškai nebevykdo veiklos, laikymas „gyvoje“ juridinėje formoje gali kainuoti: būtina teikti metines ataskaitas, mokėti administracinius mokesčius.

- Jeigu įmonė turi minimalią ar jokios veiklos, tačiau formaliai registruota, gali kilti rizika dėl nepateiktų ataskaitų. Registrų centras gali inicijuoti likvidavimą.

- Savanoriškas likvidavimas leidžia tvarkingai užbaigti veiklą, išvengti galimų baudų, užtikrinti, kad su kreditoriais ir darbuotojais būtų atsiskaityta.

Individualios įmonės likvidavimas

Individualios įmonės likvidavimas yra paprastesnė procedūra nei juridinių asmenų likvidavimas, nes individuali įmonė dažnai neturi sudėtingos korporacinės struktūros. Individualios įmonės likvidavimo procesas yra paprastesnis, nes nereikia kreditorių informavimo procedūrų ir turto realizavimo, jei nėra skolų.

Yra keletas individualios įmonės likvidavimo būdų:

- Individualios įmonės likvidavimas paties savininko iniciatyva.

- Teismo sprendimas likviduoti bankrutavusią individualią įmonę.

- Teismo sprendimas likviduoti individualią įmonę registro tvarkytojo iniciatyva.

- Teismo sprendimas likviduoti individualią įmonę, pripažinus ją įsteigtą neteisėtai.

Likvidavimo proceso etapai ir eiliškumas

Sprendimas dėl įmonės likvidavimo turi būti pagrįstas ir priimtas laikantis įmonės įstatų ir teisės aktų reikalavimų. Svarbu suprasti, kad įmonės likvidavimas nėra greitai įvykdomas procesas.

Pagrindiniai etapai:

- Sprendimo dėl įmonės likvidavimo priėmimas. UAB atveju šis sprendimas priimamas dalyvių susirinkime ir turi būti įformintas protokolu. Sprendimas turi atitikti teisės aktų reikalavimus ir būti tinkamai pagrįstas. Nuo visuotinio akcininkų sprendimo likviduoti bendrovę priėmimo dienos, bendrovė įgyja likviduojamos bendrovės statusą.

- Likvidatoriaus paskyrimas ir likvidavimo paskelbimas. Institucija ar valdymo organas, nutaręs likviduoti juridinį asmenį, skiria įmonės likvidatorių arba administratorių. Nuo likvidatoriaus paskyrimo dienos bendrovės valdymo organai netenka įgaliojimų valdyti bendrovę. Likvidatorius turi įmonės administracijos vadovo teises ir pareigas.

- Kreditorių informavimas. Apie įmonės likvidavimą turi būti paskelbta oficialiuose leidiniuose (įstatuose nurodytame šaltinyje tris kartus ne mažesniais kaip 30 dienų intervalais arba vieną kartą ir pranešti visiems kreditoriams raštu), o visi žinomi kreditoriai turi būti informuojami tiesiogiai. Nuo likvidatoriaus paskyrimo dienos įmonės savininkas netenka įgaliojimų valdyti įmonę, t. y. likviduojama įmonė negali toliau užsiimti komercine-ūkine veikla, sudarinėti sandorius, išskyrus tuos, kurie susiję su įmonės veiklos nutraukimu arba numatyti sprendime likviduoti įmonę.

- Turto inventorizacija ir vertinimas. Reikia nustatyti visą įmonės turtą, įvertinti jo vertę ir parengti realizavimo planą.

- Turto realizavimas ir kreditorių patenkinimas.

- Atsiskaitymas su darbuotojais: Pirmiausia įmonė privalo išmokėti visus priklausančius atlyginimus, kompensacijas už nepanaudotas atostogas ir kitas su darbo santykiais susijusias išmokas.

- Įsipareigojimų vykdymas valstybei: Toliau reikia padengti visus mokesčius valstybei: PVM, pelno mokestį, socialinio ir sveikatos draudimo įmokas bei kitus privalomus mokėjimus.

- Atsiskaitymas su kreditoriais: Likvidatorius ar įmonės atstovas imasi atsiskaitymo su kitais kreditoriais - prekių ar paslaugų tiekėjais, partneriais bei kitais juridiniais ar fiziniais asmenimis, kuriems įmonė skolinga.

- Turto paskirstymas: Kai visos skolos padengtos, likęs įmonės turtas gali būti paskirstomas įmonės dalyviams proporcingai jų turimoms dalims. Tai galima padaryti tik tuo atveju, jei įmonė likviduojama savininkų sprendimu. Jei likvidavimą inicijuoja valstybė, turto paskirstymui prireiks teismo sprendimo, o tai pareikalaus laiko ir papildomų išlaidų.

- Galutinės apskaitos sudarymas ir įmonės išbraukimas iš registro. Paskutinis etapas - galutinės apskaitos sudarymas ir įmonės išbraukimas iš registro.

#1 Įmonių likvidavimas – koncepcija – „Saheb Academy“ – B.COM / BBA / CA INTER

Teisinio proceso pavyzdys: G. Z. įmonės „Dainera“ neteisminis bankrotas

Lietuvos apeliacinis teismas išnagrinėjo pareiškėjos ne teismo tvarka bankrutavusios G. Z. įmonės „Dairena“ atskirąjį skundą. Šioje byloje bankroto administratorė „Nemokumas LT“ UAB kreipėsi į teismą dėl laikinųjų apsaugos priemonių taikymo ir leidimo pereiti prie įmonės savininkų turto realizavimo.

Pirmosios instancijos teismo nutartis

Panevėžio apygardos teismas 2020 m. birželio 11 d. nutartimi atmetė bankroto administratorės prašymus. Teismas sprendė, jog G. Z. įmonės „Dairena“ 2019 m. lapkričio 18 d. kreditorių susirinkimas neturėjo jokio teisėto pagrindo pradėti įmonei neteisminio bankroto procesą, kadangi UAB „Inrent“ nėra G. Z. įmonės „Dairena“ kreditorė, o yra įmonės savininko G. Z. asmeninė kreditorė. Teismo vertinimu, argumentai, kad antstolis privalo sustabdyti vykdomąją bylą ir perduoti vykdomąjį dokumentą bankroto bylą nagrinėjančiam teismui net ir tada, kai išieškojimas vykdomas iš įmonės dalyvio, o ne pačios įmonės, yra teisingi, tačiau neturi nieko bendro su iš esmės dirbtinai įmonei neteisminio bankroto byla. Byloje nebuvo duomenų, jog įmonė turėtų nors vieną kreditorių, todėl neteisminio bankroto procesas įmonei inicijuotas neteisėtai.

Teismas priteisė D. Z. iš „Nemokumas LT“ UAB 125 Eur bylinėjimosi išlaidų ir už piktnaudžiavimą procesinėmis teisėmis skyrė „Nemokumas LT“ UAB 600 Eur baudą, iš kurios 50 proc. skyrė D. Z. Taip pat buvo pranešta Audito, apskaitos, turto vertinimo ir nemokumo tarnybos prie Lietuvos Respublikos finansų ministerijos Nemokumo priežiūros komitetui apie nemokumo administratorės „Nemokumas LT“ UAB ir direktoriaus A. S. atliktus įstatymų pažeidimus.

Piktnaudžiavimas procesinėmis teisėmis

Teismas pripažino pagrįstu suinteresuoto asmens D. Z. prašymą bankroto administratoriaus „Nemokumas LT“ UAB elgesį vertinti kaip piktnaudžiavimą procesinėmis teisėmis. Administratorė kelis kartus teikė nepagrįstus, tapačius pareiškimus dėl laikinųjų apsaugos priemonių taikymo ir dėl leidimo pereiti prie įmonės savininkų turto realizavimo. Teismas pabrėžė, kad „Nemokumas LT“ UAB ir direktorius A. S. veikia kaip nemokumo proceso paslaugų profesionalai, kuriems keliami didesni atidumo, rūpestingumo, profesinės kvalifikacijos ir profesinės etikos reikalavimai.

Mokesčių aspektai likviduojant įmonę

Įmonės likvidavimas turi ir mokestinius aspektus.

Pajamų mokestis

Likviduojant UAB, akcininkams paskirstytas likęs bendrovės turtas yra apmokestinamas. Turtas laikomas pardavimo pajamomis, nuo kurių apskaičiuojant pajamų mokestį, turto įsigijimo kaina atimama Gyventojų pajamų mokesčio įstatymo (GPMĮ) 19 straipsnio 4 dalyje nustatyta tvarka.

Pavyzdys: Likviduojant UAB XX 2015 m. balandžio mėnesį akcininkams paskirstomas likęs bendrovės turtas. Vienas akcininkas gavo kompiuterį, kurio tikroji rinkos kaina nuosavybės teisės perleidimo dieną buvo 300 Eur, kitas - automobilį, kurio tikroji rinkos kaina nuosavybės teisės perleidimo dieną buvo 1 000 Eur. Šios sumos yra minėtų akcininkų turto pardavimo pajamos, nuo kurių apskaičiuojant pajamų mokestį, turto įsigijimo kaina atimama GPMĮ 19 straipsnio 4 dalyje nustatyta tvarka.

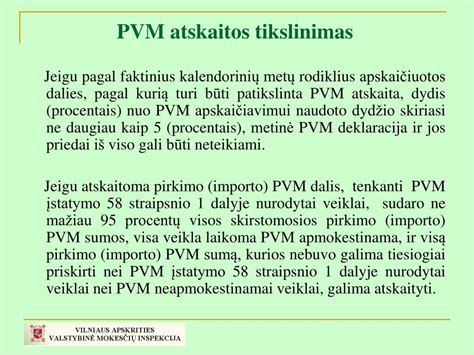

PVM prievolės

Įmonės sprendimas nutraukti veiklą, finansiniai sunkumai ar nemokumo rizika gali turėti įtakos jos PVM prievolėms. Įmonės akcininkai, nusprendę likviduoti pelno nenešančią bendrovę, kuri neturi skolų nei valstybei, nei tiekėjams, nei darbuotojams, gali sulaukti nemalonaus siurprizo - žinios iš VMI, kad privalo tikslinti PVM atskaitą ir grąžinti solidžią sumą į biudžetą.

Atskaitos tikslinti nebūtina, jei įmonė įrodo, kad turto nenaudojimą lėmė objektyvios priežastys. Europos Sąjungos Teisingumo Teismas (ESTT) yra išaiškinęs, kad tuo atveju, kai visiškai aišku, jog turtas ekonominėje veikloje naudojamas nebus (priežastys nesvarbu), PVM atskaita turi būti patikslinta, t. y. PVM turi būti grąžintas į biudžetą.

Svarbu atkreipti dėmesį, kad mokesčių administratorius negali atsisakyti grąžinti PVM permokos bendrovei remdamasis tik tuo, kad ji žinojo arba turėjo žinoti, jog pardavėjo finansinė situacija yra sunki ir dėl to jis greičiausiai nesumokės PVM į biudžetą.

Naujausi Baudžiamojo kodekso pakeitimai (nuo 2025 m. vasario 1 d.)

Nuo 2025 m. vasario 1 d. įsigalios nauja Lietuvos Respublikos baudžiamojo kodekso (BK) redakcija su bendrosios dalies pataisomis ir papildymais, aktuali juridinių asmenų savininkams ir akcininkams. Naujaisiais pakeitimais bus individualizuojama baudžiamoji atsakomybė juridiniams asmenims. Konstitucinis Teismas pabrėžė, jog juridinių asmenų baudžiamoji atsakomybė yra išvestinė iš fizinio asmens atsakomybės rūšis, todėl visada vertinama, ar fizinio asmens padaryta nusikalstama veika ir jos sukeliamais padariniais suinteresuotas juridinio asmens savininkas ar akcininkai.

Bausmės ir poveikio priemonės

Šiuo metu galiojanti BK redakcija už juridinio asmens padarytą nusikalstamą veiką numato 3 galimas skirti bausmes:

- Bauda

- Juridinio asmens veiklos apribojimas

- Likvidavimas

Taip pat numatomos kelios baudžiamojo poveikio priemonės, kurios gali būti skiriamos kartu su bausme: įmoka į Nukentėjusių nuo nusikaltimų asmenų fondą, turto konfiskavimas, išplėstinis turto konfiskavimas.

Naujojoje BK redakcijoje bus praplėstos juridiniams asmenims taikomos bausmės - veiklos apribojimo - taikymo ribos ir sugriežtintos bausmių skyrimo taisyklės.

Naujosios bausmių skyrimo taisyklės:

- Bauda: bus įtvirtinta 47 straipsnio naujoje 4(1) dalyje ir paremta juridinio asmens metinių pajamų kriterijumi. Jeigu juridinio asmens metinės pajamos iki padaryto nusikaltimo ėjusiais metais viršijo 300 000 MGL (15 000 000 Eur), jam bus skiriama nuo 2 iki 15 procentų metinių pajamų, gautų iki padaryto nusikaltimo ėjusiais metais, dydžio bauda. Maksimalus baudos dydis negalės būti mažesnis nei 100 000 MGL (5 000 000 Eur).

- Veiklos apribojimas: numatomi papildomi alternatyvūs draudimai, be jau išvardintų draudimo verstis tam tikra veikla arba uždaryti tam tikrą padalinį.

- Bausmės skyrimo principai: BK bus papildytas naujuoju 58(1) straipsniu, susisteminančiu bausmės skyrimo juridiniams asmenims ypatumus ir nustatančiu pamatinius bausmės skyrimo principus. Vertinamos aplinkybės: juridinio asmens organizacinė kultūra ir veiklos kontrolės politika; juridinio asmens veiksmai, kurių ėmėsi, siekdamas pašalinti nusikalstamos veikos sukeltus padarinius ir įgyvendinti nusikalstamų veikų prevenciją; anksčiau taikytos poveikio priemonės ir jų veiksmingumas.

Naujos baudžiamojo poveikio priemonės:

- Draudimas dalyvauti viešuosiuose pirkimuose: siekiant laikinai riboti kaltais padariusiais nusikalstamas veikas pripažintų juridinių asmenų teisę dalyvauti viešųjų pirkimų procedūrose.

- Draudimas gauti tikslinę paramą, subsidiją ar dotaciją: siekiant užkirsti kelią valstybės ar Europos Sąjungos lėšų panaudojimui pakartotiniam nusikalstamumui.

Šios baudžiamojo poveikio priemonės negalės būti skiriamos kartu su juridinio asmens likvidavimo bausme. Apie juridiniam asmeniui paskirtų baudžiamojo poveikio priemonių paskyrimą paskelbiama Juridinių asmenų registre.

Svarbu paminėti, kad už bausmių ir (ar) baudžiamojo poveikio priemonių, išskyrus turto konfiskavimą ir išplėstinį turto konfiskavimą, nesilaikymą juridinio asmens vadovui ar darbuotojui, atsakingam už šiam juridiniam asmenui paskirtos bausmės ar baudžiamojo poveikio priemonės vykdymą, jam padarius baudžiamąjį nusižengimą, gresia baudžiamoji atsakomybė.

Rekomendacijos ir patarimai likviduojant įmonę

Įmonių likvidavimas yra sudėtingas procesas, reikalaujantis kruopštaus teisinio ir finansinio pasiruošimo. Svarbu likvidavimo sprendimą priimti tik įvertinus įmonės finansinę būklę, įsipareigojimus ir galimas rizikas.

Vienas svarbiausių patarimų - likvidavimo sprendimą priimti tik kruopščiai įvertinus įmonės finansinę būklę ir galimas teisines pasekmes. Kitas svarbus aspektas - tinkamas dokumentų tvarkymas. Likvidavimo metu būtina paruošti visus teisės aktų reikalaujamus dokumentus, įskaitant sprendimus dėl likvidavimo, turto ir įsipareigojimų apskaitą bei oficialias ataskaitas.

Be to, naudinga numatyti aiškų komunikacijos planą su darbuotojais, kreditoriais ir akcininkais. Galiausiai, profesionalus finansų ir teisinės srities konsultantų įsitraukimas gali labai palengvinti visą procesą.

tags: #imones #likvidavimas #baudos #skyrimas