Naujo automobilio įsigijimas Europos Sąjungoje (ES) gali sukelti neaiškumų dėl pridėtinės vertės mokesčio (PVM) klasifikavimo ir apmokestinimo. Šis straipsnis padės suprasti pagrindinius principus, taikomus perkant naują automobilį kitoje ES šalyje, atsižvelgiant į skirtingas situacijas ir mokesčių mokėtojų statusą.

Naujo automobilio pirkimas ES: pagrindiniai principai

Vienas svarbiausių aspektų perkant naują automobilį kitoje ES šalyje yra PVM apmokestinimas. Pagrindinė taisyklė yra ta, kad PVM mokamas toje šalyje, kurioje automobilis bus registruojamas. Jei automobilis yra naujas ir perkamas kitoje ES valstybėje narėje, o vėliau atgabenamas į Lietuvą, fizinis arba juridinis asmuo, kuris nėra PVM mokėtojas, turi sumokėti PVM Lietuvos biudžetui. Tai reiškia, kad pirkimo šalyje PVM mokėti nereikia, jei transporto priemonė bus išgabenama į kitą ES šalį.

Nauja motorinė transporto priemonė, skirta keleiviams ir (arba) kroviniams vežti, kurios variklio cilindrų darbinis tūris yra didesnis kaip 48 kubiniai centimetrai arba variklio galia didesnė kaip 7,2 kilovatai, laikoma nauja, jeigu ji parduota praėjus ne daugiau kaip 6 mėnesiams nuo jos eksploatavimo pradžios arba yra nuvažiavusi ne daugiau kaip 6 000 kilometrų. Vadinasi, net ir apynaujis automobilis gali būti laikomas nauju PVM tikslais.

Kai naują automobilį įsigijęs fizinis asmuo nepateikia informacijos Valstybinei mokesčių inspekcijai (VMI), VMI savo iniciatyva apskaičiuoja PVM. Perkant naują automobilį kitoje ES valstybėje, asmuo turėtų įsitikinti, kad į pardavimo kainą nėra įtrauktas toje valstybėje taikomas PVM (jei transporto priemonė bus atgabenta į Lietuvą ir čia naudojama). Jei automobilis naudojamas ne tik darbui, bet ir asmeninėms reikmėms, atsiras papildomos PVM prievolės. T. y., reikia skaičiuoti PVM nuo 0,7% automobilio rinkos vertės per mėnesį.

PVM mokėjimas priklausomai nuo Jūsų statuso

Fizinis asmuo (ne PVM mokėtojas)

Fizinis asmuo, kuris nėra PVM mokėtojas, kitoje ES valstybėje nusipirkęs naują automobilį ir jį atsigabenęs į Lietuvą, į Lietuvos biudžetą turi sumokėti PVM. Be to, pats asmuo turi iki kito mėnesio 25 d. po naujos transporto priemonės įsigijimo pateikti pirkimo informaciją VMI. Mokesčių administratorius įteiks fiziniam asmeniui užpildytą Pranešimo apie iš kitos ES valstybės narės įsigytos naujos transporto priemonės pridėtinės vertės mokesčio apskaičiavimą formą FR0656. Apskaičiuotą PVM, fizinis asmuo turi sumokėti ne vėliau kaip per 5 darbo dienas po to, kai buvo informuotas apie apskaičiuotą mokesčio sumą.

Juridinis asmuo (ne PVM mokėtojas)

Juridinis asmuo, kuris nėra PVM mokėtojas Lietuvoje, įsigytos naujos transporto priemonės pardavimo PVM ne vėliau kaip per 5 darbo dienas nuo šios transporto priemonės atgabenimo į Lietuvą, turi apskaičiuoti PVM mokėtoju neįregistruoto asmens mokėtino PVM apyskaitoje (FR0608 forma) ir sumokėti jį į biudžetą, pateikdamas užpildytą apyskaitą. Šioje deklaracijoje 16 laukelyje bet kurie juridiniai (apmokestinamieji ir neapmokestinamieji) asmenys, neįsiregistravę PVM mokėtojais, turi įrašyti, taikant standartinį PVM tarifą, apskaičiuotą PVM sumą nuo iš kitos valstybės narės įsigytų ir į šalies teritoriją atgabentų naujų transporto priemonių apmokestinamosios vertės (išskyrus patį PVM).

Pavyzdys:

Juridinis asmuo, kuris nėra PVM mokėtojas Lietuvoje, nusipirko naują automobilį už 10000,00 Eur iš Latvijos piliečio. Apskaičiuota mokėtina PVM suma - 2100,00 Eur. FR0608 formoje deklaruojama: 16 lauk. - 2100,00 Eur.

PVM mokėtojas (fizinis ir juridinis asmuo)

PVM mokėtojas (fizinis ir juridinis asmuo), kaip ir kitų įsigytų prekių, pirmiausia mokestinio laikotarpio PVM deklaracijoje apskaičiuoja naujos transporto priemonės pardavimo PVM. Po to ta pati pardavimo PVM suma PVM deklaracijoje deklaruojama kaip pirkimo PVM. Jeigu nauja transporto priemonė skirta PVM apmokestinamai veiklai ir šios transporto priemonės PVM atskaitai PVM įstatyme nenustatyti apribojimai, tai ši pirkimo PVM suma (jos dalis) traukiama į PVM atskaitą. Mokestinio laikotarpio PVM deklaracijoje apskaičiuotas mokėtinas naujos transporto priemonės PVM turės būti sumokamas per 25 dienas po mokestinio laikotarpio pabaigos.

Pavyzdys:

Lietuvoje registruotas PVM mokėtojas nusiperka lengvąjį automobilį iš Švedijos fizinio asmens. Automobilio kaina 20000,00 Eur. Kaip tai atsispindi FR0600 deklaracijoje: 21 lauk. - prekių apmokestinamoji vertė - 20000,00 Eur; 25 lauk. - pirkimo PVM - 4200,00 Eur; 34 lauk. - pardavimo PVM - 4200,00 Eur.

Išimtys ir ypatingi atvejai

PVM atskaita už automobilius, kurie neskirti kroviniams, keleiviams vežti ar nuomoti, dažnu atveju negalima (išskyrus elektromobilius). Jei įmonė tiesiog įsigyja lengvąjį automobilį, su kuriuo važiuojama į darbą, pas tiekėjus, klientus ir pan., PVM atskaita negalima. Pirkimo PVM už lengvąjį automobilį, skirtą vežti ne daugiau kaip 8 žmones (neskaičiuojant vairuotojo), arba nurodytos klasės automobilį, priskiriamą visureigių kategorijai, jeigu automobilis nebus tiekiamas arba išnuomojamas, taip pat juo nebus teikiamos keleivių vežimo už atlygį paslaugos, negali būti atskaitomas, remiantis LR pridėtinės vertės mokesčio įstatymo (PVMĮ) 62 str. 2 dalimi. Šie apribojimai netaikomi tik nurodytų kategorijų automobiliams, jeigu jie pagal teisės aktus, reglamentuojančius transporto priemonių klasifikavimą ir kodavimą, priskiriami specialios paskirties transporto priemonėms. Automobilių, skirtų nuomoti ar parduoti, pirkimo PVM leidžiama atskaityti.

Jeigu įmonė neatskaitys automobilio pirkimo PVM, jis taps neleidžiamais atskaitymais. Pelno mokesčio apskaičiavimo tikslais neatskaitomas lengvojo automobilio pirkimo PVM į turto vertę neįtraukiamas.

N1 kategorija ir elektromobiliai

- N1 kategorija: Kai kurie automobilių pardavėjai suteikia galimybę naują lengvąjį automobilį registruoti kaip N1 klasės transporto priemonę (kroviniams vežti, kurios bendroji masė ne didesnė kaip 3,5 t (krovininis automobilis)), nuo kurios leidžiama PVM įtraukti į atskaitą. Automobilis toks pats, tiesiog registracijos dokumente skirtingai įvardinta.

- Elektromobiliai: Jei įsigyjate elektromobilį arba hibridinį automobilį su įkrovimu (PHEV), galite pretenduoti į PVM lengvatą. Automobilio kaina, įskaitant PVM, neturi viršyti 50 000 Eur, arba 41 322 Eur be PVM (įskaitant ir importuojamus automobilius). Nuo 2023-01-01 bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita.

Jei fizinis asmuo, vykdantis individualią veiklą ir esantis PVM mokėtojas, įsigyja N1 kategorijos automobilį, gali atskaityti visą ar dalį PVM, priklausomai nuo to, kiek procentų automobilis bus naudojamas veikloje, kiek asmeninėms reikmėms. Jei toks fizinis asmuo įsigyja elektromobilį ir nori pretenduoti į PVM lengvatą, automobilis turi būti 100% deklaruojamas kaip naudojamas veiklai.

Naudotų automobilių įsigijimo iš ES apmokestinimas PVM

Naujo automobilio įsigijimas įmonei

Naujo automobilio įsigijimas įmonei reikalauja kruopštaus vertinimo, atsižvelgiant į verslo poreikius, automobilių parko įsigijimo bei išlaikymo išlaidas, ir įmonės tikslus. Priklausomai nuo verslo, gali prireikti skirtingų transporto priemonių tipų ir finansavimo galimybių. Pavyzdžiui, automobilio įsigijimas lizingu gali būti palankesnis, kai planuojama labai didelė metinė automobilio rida ir automobilis turi būti įmonės nuosavybė. Veiklos nuoma su paslaugomis padės minimizuoti automobilio priežiūros kaštus ir sumažins rūpesčius keičiant automobilį, nereikės rūpintis jo pardavimu. Besirenkantiems šią paslaugą aktualu ir tai, kad visos išlaidos automobiliui pateikiamos vienoje sąskaitoje: taip optimizuojamos pirkimų iš skirtingų tiekėjų administravimo išlaidos.

Visais atvejais reikėtų įvertinti, kaip automobilis atitinka įmonės išsikeltus anglies dvideginio emisijų mažinimo bei automobilių parko efektyvumo tikslus. Iš pažiūros identiškų automobilių kuro sąnaudos gali skirtis daugiau negu vienu litru šimtui kilometrų, o ilgalaikėje perspektyvoje tai gali reikšti reikšmingas sumas. Papildomas išlaidas lems ir automobilio kuro tipas bei išmetamas CO2 kiekis, jei jis viršys 130 g/km.

Pelnų mokesčio įstatymo pakeitimai nuo 2025 m.

Nuo 2025 metų keičiasi pelno mokesčio įstatymas, kuris apriboja lengvojo automobilio įsigijimo sąnaudų pripažinimą. Didžiausias automobilio įsigijimo išlaidų dydis, kurį bus galima priskirti leidžiamoms sąnaudoms ir susimažinti pelno mokestį, priklausys nuo CO2 emisijos:

- CO2 kiekis 0 g/km - 75 000 Eur leidžiamos sąnaudos;

- CO2 kiekis iki 130 g/km - 50 000 Eur leidžiamos sąnaudos;

- CO2 kiekis 130 - 200 g/km - 25 000 Eur leidžiamos sąnaudos;

- CO2 kiekis virš 200 g/km - 10 000 Eur leidžiamos sąnaudos.

Pavyzdys:

Įsigyjate automobilį, kurio kaina 65 000€, o CO2 emisija iki 130 g/km. Pelno mokestį galėsite sumažinti 50 000 Eur (per visą nusidėvėjimo laikotarpį), o 15 000 Eur bus priskirta neleidžiamoms sąnaudoms (taip pat per visą nusidėvėjimo laikotarpį). Jei automobilio įsigijimo išlaidos yra mažesnės nei įstatyme numatyta riba, leidžiamoms sąnaudoms bus priskiriama visa automobilio įsigijimo suma.

Svarbu žinoti:

- Įstatymas galioja tik lengviesiems automobiliams (nesvarbu varomi benzinu, elektra ar kitu kuru).

- Įstatymas galioja tik lengviesiems automobiliams, įsigytiems 2025 metais ir vėliau.

- Automobiliams, kurie buvo įsigyti iki 2025 metų, niekas nesikeičia.

- CO2 kiekis nustatomas pirminės automobilio registracijos metu.

- Automobilio nuomos sąnaudoms taip pat taikomas šis apribojimas. Kokia nuomos sąnaudų dalis gali būti priskirta leidžiamiems atskaitymams, kas mėnesį bus apskaičiuojama proporcingai.

PVM direktyva 2006/112/EB

Direktyva 2006/112/EB yra viena iš pagrindinių ES teisės aktų, reguliuojančių PVM sistemą. Ji apima visus gamybos ir paskirstymo bei paslaugų teikimo etapus. Direktyva 2006/112/EB turėjo būti perkelta į nacionalinę teisę ne vėliau kaip 2008 m. lapkričio 28 d. Vėlesni Direktyvos 2006/112/EB daliniai pakeitimai buvo įterpti į pradinį tekstą.

PVM sistema yra paprasčiausia ir neutraliausia tada, kai mokestis yra taikomas kiek įmanoma bendresniu būdu ir kai jo taikymo sritis apima visus gamybos ir paskirstymo bei paslaugų teikimo etapus.

Apmokestinimas tarp valstybių narių

Apmokestinimo PVM tikslais elektros energija ir dujos laikomos prekėmis. Dujų tiekimas gamtinių dujų paskirstymo sistemomis ir elektros energijos tiekimas apmokestinamas pirkėjo buvimo vietoje. Siekiant išvengti dvigubo apmokestinimo ar neapmokestinimo atvejų ir sukurti tikrą vidaus rinką be kliūčių, susijusių su PVM režimu, dujų tiekimo gamtinių dujų paskirstymo sistemomis ir elektros energijos tiekimo vieta iki galutinio šių prekių vartojimo etapo turėtų būti ta vieta, kur įsigyjantis asmuo yra įsteigęs savo verslą. Kilnojamojo materialiojo turto nuomai taikant bendrąją taisyklę, kad paslaugų teikimas yra apmokestinamas toje valstybėje narėje, kurioje paslaugų teikėjas yra įsisteigęs, konkurencija gali būti labai iškraipoma, jei nuomotojas ir nuomininkas yra įsisteigę skirtingose valstybėse narėse ir šiose valstybėse taikomi skirtingi mokesčio tarifai.

Visos Bendrijoje vartojamos telekomunikacijų paslaugos turėtų būti apmokestinamos siekiant išvengti konkurencijos iškraipymo šioje srityje. Dėl to telekomunikacijų paslaugos, teikiamos Bendrijoje įsisteigusiems apmokestinamiesiems asmenims arba trečiosiose šalyse įsisteigusiems pirkėjams, turėtų iš esmės būti apmokestinamos toje vietoje, kurioje yra įsteigęs paslaugas įsigyjantis asmuo.

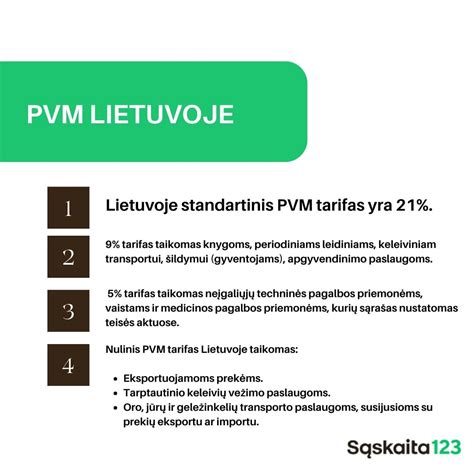

PVM tarifai ir neapmokestinimas

Standartinis PVM tarifas, taikomas prekėms ir paslaugoms visose valstybėse narėse, negali būti mažesnis nei 15 %. Konkrečioms prekėms arba paslaugoms, išvardytoms šios direktyvos III priede, valstybės narės gali taikyti vieną arba du lengvatinius tarifus, kurie negali būti mažesni nei 5 %. Direktyvoje taip pat numatomi neapmokestinimo PVM atvejai. Dauguma šių išimčių nesuteikia teisės į atskaitą (pavyzdžiui, medicininė priežiūra, socialinės paslaugos ar finansinės ir draudimo paslaugos). Tačiau taip pat galimas ir teisę į atskaitą suteikiantis neapmokestinimas (pavyzdžiui, tarp valstybių narių tiekiamoms prekėms arba prekių eksportui į ES nepriklausančią šalį).

PVM atskaita ir deklaravimas

Apmokestinamasis asmuo gali atskaityti PVM sumą, sumokėtą už įsigytas prekes ar paslaugas, kurias jis naudoja apmokestinamiesiems sandoriams valstybėje narėje, kurioje šios prekės ar paslaugos yra įsigytos. Šis pirkimo PVM gali būti atskaitomas iš mokėtino PVM sudarant apmokestinamuosius sandorius (pavyzdžiui, vidinio prekių tiekimo ar paslaugų teikimo sandorius). Paprastai negalima atskaityti PVM už neapmokestinamą ekonominę veiklą arba jei apmokestinamajam asmeniui taikomos tam tikros specialios sistemos.

Valstybės narės gali reikalauti, kad apmokestinamasis asmuo pateiktų deklaraciją, kurioje nurodytų visus 250 ir 251 straipsniuose minėtus duomenis dėl visų praėjusiais metais atliktų sandorių. PVM deklaracijos pateikimo terminą nustato valstybės narės. Apmokestinamieji asmenys, kurie turi teisę būti atleisti nuo PVM, gali pasirinkti taikyti įprastines PVM procedūras arba 281 straipsnyje numatytas supaprastintas procedūras.

Aukcionai ir naudoti automobiliai

Jei automobilis pirktas aukcione ir parduotas su 0% PVM, taikant 138 str. Direktyvos 2006/112/EB nuostatas, Lietuvoje PVM mokėtojas turės apskaičiuoti ir sumokėti 21% pardavimo PVM, ir tą pačią sumą deklaruoti kaip pirkimo PVM. Jei pardavėjas taikytų maržos schemą (314-327 str. Direktyvos), PVM mokėti nereikėtų.

Naudotų prekių apmokestinimo PVM atveju, kai įmonė PVM mokėtoja 2009 metais pirko naudotą, iš ne EB šalies importuotą, lengvąjį automobilį, kurį pardavė Lietuvoje registruota įmonė PVM mokėtoja, ir dabar planuoja jį parduoti fiziniam asmeniui, gali būti taikomas maržos modelis. Reikia apskaičiuoti maržą - skirtumą tarp pardavimo ir įsigijimo kainų. Jei marža teigiama, PVM taikomas maržai. FR0600 deklaracijoje pajamas rodyti reikia.

Naujausi PVM sistemos pakeitimai

- Nuo 2028 m. liepos 1 d.: Nuotolinę prekybą iš ES nepriklausančių šalių importuotomis prekėmis vykdantis tiekėjas arba tiekėju laikomas asmuo (platformos) visada bus atsakingas už importo PVM. ES neįsisteigę ir vieno langelio principu grindžiamoje importo sistemoje (IOSS) neužsiregistravę nuotolinę prekybą importuotomis prekėmis vykdantys tiekėjai ar tiekėjais laikomi asmenys privalo paskirti mokestinį atstovą importo valstybėje narėje, kad įvykdytų PVM prievoles, susijusias su reikalavimus atitinkančiomis siuntomis.

- Nuo 2032 m. liepos 1 d.: Tam tikriems pagal direktyvos 151 straipsnį neapmokestinamiems sandoriams elektroninio atleidimo nuo PVM sertifikato naudojimas tampa privalomas.

- Nuo 2024 m.: Įvedami reikalavimai mokėjimo paslaugų teikėjams saugoti įrašus apie tarptautinius mokėjimus, susijusius su elektronine prekyba.

- Nuo 2025 m. sausio 1 d.: Nustatomos supaprastintos taisyklės, skirtos sumažinti administracinę naštą mažosioms įmonėms. Jos galės taikyti supaprastintas PVM taisykles, jei jų metinė apyvarta nesieks ribos, kurią nustatė atitinkama valstybė narė (neviršys 85 000 eurų).

- 2025 m. vasario 18 d. Tarybos direktyva (ES) 2025/425 keičiama Direktyva 2006/112/EB, kiek tai susiję su privalomu elektroninio atleidimo nuo PVM sertifikato diegimu.

- 2025 m. kovo 11 d. Tarybos direktyva (ES) 2025/516 keičiama Direktyva 2006/112/EB, kiek tai susiję su skaitmeniniam amžiui pritaikytomis PVM taisyklėmis.

- 2025 m. liepos 18 d. Tarybos direktyva (ES) 2025/1539 keičiama Direktyva 2006/112/EB, kiek tai susiję su PVM taisyklėmis, taikomomis nuotolinei prekybai importuotomis prekėmis, mokestinių atstovų skyrimu ir specialių procedūrų panaikinimu.

tags: #automobilio #isigijimas #pagal #direktyva #2006 #112