Automobilio draudimo kaina yra kompleksinis dydis, kurį lemia daugybė veiksnių. Daugelis vairuotojų stebisi, kodėl draudimo įmoka gali keistis net pakeitus gyvenamąją vietą, arba kodėl jaunų vairuotojų su sportiniais automobiliais draudimas kainuoja brangiau. Šiuolaikinės draudimo kompanijos, naudodamos vartotojų statistikos duomenis ir pateiktus ieškinius, kuria skirtingus profilius įvairioms žmonių grupėms. Ne visos draudimo kompanijos aptarnauja visas grupes; daugelis turi susikūrusios idealaus kliento profilį ir siūlo pigesnius draudimus tik tiems, kurie atitinka apskaičiuotai grupei. Kai kurios kompanijos draudžia tik standartinės rizikos klientus, kurie pagal statistiką patenka į mažiau ieškinių pateikiančią grupę.

Draudimo rūšys ir jų specifika

Kalbant apie automobilius, egzistuoja dvi pagrindinės draudimo rūšys: vairuotojų civilinės atsakomybės privalomasis draudimas (TPVCA) ir KASKO draudimas.

Vairuotojų civilinės atsakomybės privalomasis draudimas (TPVCA)

Civilinės atsakomybės draudimas yra neatsiejamas nuo transporto priemonės eksploatavimo. Jei jis negalioja, draudžiama išvažiuoti į gatvę. Jo tikslas - apmokėti už kitam eismo dalyviui padarytą žalą avarijos metu. Tai reiškia, kad atsitrenkus į kitą automobilį, Jūsų draudimas padengs jo nuostolius, o savąją transporto priemonę teks tvarkytis iš asmeninių lėšų. Šis draudimas Lietuvoje tapo privalomas nuo 2002 m. sausio 1 d.

Pasak „Balcia Insurance SE“ Lietuvos filialo transporto draudimo produkto vadovo Tomo Lizūno, privalomąjį draudimą klientai renkasi ne pagal kažkokius kriterijus, o tiesiog pagal kainą, nes draudimo apimtis yra vienoda ir apibrėžiama TPVCAPD įstatymo. Sudarant sutartį būtina pateikti informaciją apie kitus valdytojus, jei tokių yra, apie jų vairavimo stažą, taip pat, ar automobilis yra padidintos rizikos, pavyzdžiui, naudojamas pavėžėjimo veiklai. Nepateikus visų duomenų draudikui, avarijos metu draudimas gali būti pripažintas negaliojančiu.

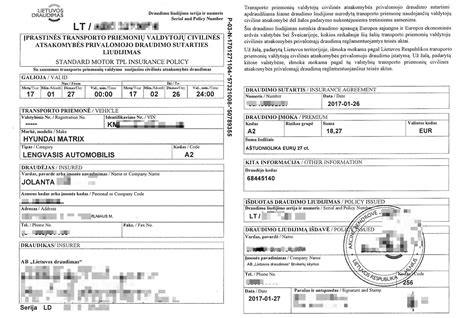

Žalioji kortelė

Žalioji kortelė yra tarptautinis privalomojo draudimo patvirtinimas, reikalingas keliaujant į užsienio valstybes, išskyrus Šveicariją, kurioje ji nebūtina. Ji patvirtina, kad transporto priemonė yra apdrausta privalomuoju civilinės atsakomybės draudimu ir yra žinoma užsienio valstybių pareigūnams, taip padedant išvengti ginčų ir nesusipratimų, ypač jei nemokate valstybės, į kurią vykstate, kalbos. Nuo 2020 m. žaliosios kortelės išvaizda pasikeitė - ji gali būti ir atspausdinta spalvotu spausdintuvu, ir nespalvota.

KASKO draudimas

KASKO draudimas privalomas tik tiems, kurie savo transporto priemonę perka išsimokėtinai. Tačiau to reikalauja ne KET, o bankas. Tai yra draudimas bankui, užtikrinantis, kad net ir sudaužius transporto priemonę jis atgaus savo pinigus. Jei automobilis apmokėtas - KASKO nėra būtinas. Tačiau tai draudimas, kuris už nedidelę mėnesinę įmoką gali padaryti kasdienybę ramesne. Turint tiek KASKO, tiek ir civilinį draudimą, avarijos metu bus apmokėta abiems automobiliams padaryta žala. KASKO draudimas atlygina nuostolius, atsiradusius dėl transporto priemonės sugadinimo ar sunaikinimo dėl įvairių priežasčių (pvz., avarijos, gamtos jėgų - krušos, žaibo smūgio), vagystės, vandalizmo, gaisro.

KASKO draudimo kainos veiksniai

Renkantis KASKO draudimą yra gerokai daugiau elementų, į kuriuos būtina atkreipti dėmesį. Tomas Lizūnas pataria pasigilinti į draudimo sąlygas, kurios įtakoja mėnesinės draudimo įmokos dydį.

Automobilio vertė ir jos įtaka

Pirmasis veiksnys, turintis tiesioginę įtaką KASKO draudimo kainai, yra Jūsų automobilio vertė. Kuo brangesnis automobilis, tuo didesnė tikimybė, kad jo remonto ar pakeitimo išlaidos bus didesnės. Tai reiškia, kad draudimo įmokos taip pat didėja. Svarbu atsižvelgti į tai, kad tam tikros automobilių markės ir modeliai gali turėti didesnes remonto sąnaudas, kas taip pat gali padidinti draudimo kainą.

Vairuotojo patirtis ir draudimo istorija

Kitas svarbus veiksnys - vairuotojo patirtis. Draudimo bendrovės dažnai vertina, kiek metų asmuo vairuoja, ir ar jis turėjo ankstesnių avarijų. Nepatyrę vairuotojai dažnai moka didesnes draudimo įmokas, nes jiems priskiriama didesnė avarijos rizika. Jei praeityje buvote įtraukti į avarijas ar kitus draudiminius įvykius, galite tikėtis aukštesnių įmokų. Jei turite ilgametę vairavimo patirtį ir vairavimo istoriją be didesnių eismo įvykių, Jūsų KASKO draudimo kaina gali būti mažesnė.

Rizikos paketas ir išskaitos dydžiai

Renkantis KASKO draudimą, svarbu išanalizuoti rizikų paketą. Jame išvardinti atvejai, kuomet KASKO draudimas galioja įvykus eismo įvykiui. Taip pat reikėtų atkreipti dėmesį į išskaitų dydžius. Draudimo sutartyje įvardinama išskaita - tai suma, kurią draudimas išskaičiuos iš Jums išmokamos sumos (franšizė).

Serviso pasirinkimo galimybė ir detalių nusidėvėjimas

Sąlygose turėtų būti nurodyta, kad avarijos atveju galite pasirinkti servisą, kuriame norite tvarkyti automobilį. Kitu atveju, tiesiog teks varyti jį ten, kur nurodys draudimo atstovai. Taip pat būtina įsigilinti, ar atsiskaitant už sugadintą transporto priemonę taikomas keičiamų detalių nusidėvėjimas.

Papildomos naudos

Penkta - būtina įsigilinti, ar draudimas siūlo papildomas naudas. Tai gali būti vairuotojo bei keleivių draudimas nuo nelaimingų atsitikimų, traliuko paslaugos ar nemokamas pakaitinis automobilis.

Automobilio markė, modelis ir techniniai parametrai

KASKO tarifų skaičiavimai paremti statistika. Kai matoma, kad tam tikros markės automobiliai dažniau patenka į eismo įvykius arba yra vagiami, draudimo įmoka skaičiuojama didesnė. Kaip pavyzdys, tai galėtų būti kai kurie BMW markės modeliai. Rizikai įtakos turi ir techniniai parametrai: galia, degalų tipas ar kėbulo dydis. Autoplius.lt atliktas bandymas parodė, kad 2018 m. pagaminto ir 30 000 eurų įvertinto BMW 5 KASKO draudimo kaina metams buvo 1490 Eur, o 2022 m. pagaminto ir 50 000 eurų įvertinto „Volkswagen Passat Alltrack“ KASKO draudimo kaina metams - 1215 Eur, vairuojant to paties 40 metų amžiaus ir 5 metų stažo vairuotojui.

Kas dar lemia draudimo kainą?

Draudimo rinkos ekspertas Marius Jundulas teigia, kad draudimo įmokos dydis priklauso nuo daugybės veiksnių: automobilio markės, modelio, variklio galingumo, vairuotojo amžiaus, patirties, buvusių nuostolių istorijos bei netgi automobilio naudojimo paskirties.

Didžiausią įtaką turi transporto priemonės tipas. Pavyzdžiui, lengviesiems automobiliams paprastai taikoma mažesnė rizikos kaina nei sunkvežimiams, o motociklų draudimas dažnai kainuoja pigiau nei automobilių. Tačiau galutinę kainą lemia ir daugybė kitų parametrų - nuo gyvenamosios vietos iki to, kaip dažnai ir kur automobilis bus naudojamas. Draudimo įmokos gali skirtis ne tik skirtingų vairuotojų, bet ir tų pačių asmenų, kai jie keičia automobilį ar keičiasi jų vairavimo istorija.

7 klaidos, kurias žmonės daro pirkdami automobilio draudimą

Kodėl kainos skiriasi tarp draudimo bendrovių?

Draudimo bendrovės pačios vertina rizikas, todėl skirtingi draudikai tam pačiam vairuotojui gali pasiūlyti labai skirtingas kainas. „Tas pats žmogus, vairuojantis tą patį automobilį, gali sulaukti net dvigubai besiskiriančių kainų pasiūlymų iš skirtingų draudikų. Tai priklauso nuo to, kaip kiekviena bendrovė vertina rizikas, kokią statistiką ji kaupia ir kokius duomenis naudoja savo algoritmuose“, - aiškina M. Jundulas. Pavyzdžiui, 36-erių metų motociklininkui, kuris vairuoja 2001 m. „Kawasaki ZR 750“, penkių skirtingų draudimo bendrovių pasiūlymai svyravo nuo 25 iki 67 eurų. Tai rodo, kaip stipriai skiriasi skirtingų draudikų taikomi įkainiai.

tags: #automobilio #draudimo #sanaudos