Automobilio apgadinimas gali sukelti daugybę nepatogumų ir finansinių nuostolių. Svarbu žinoti, kaip elgtis tokioje situacijoje, kokia atsakomybė numatoma kaltininkams ir kokios yra žalos atlyginimo galimybės. Šiame straipsnyje apžvelgiamos įvairios situacijos - nuo smulkių apgadinimų stovėjimo aikštelėje iki rimtų eismo įvykių su sužalojimais, taip pat aptariami draudimo niuansai ir teisinės procedūros.

Kada kviesti policiją?

Lietuvos Respublikos administracinių nusižengimų kodekso (ANK) 115 str. numato administracinę atsakomybę. Visais atvejais dėl tyčinio turto sunaikinimo ar sugadinimo turi būti nukentėjusio asmens skundas, registruotas policijoje. Tuomet pradedama administracinio nusižengimo teisena, siekiant nustatyti asmenį, padariusį administracinį nusižengimą.

Policijos departamento atstovė Jorūnė Liutkienė pabrėžė, kad policija turi būti kviečiama tik dėl įskaitinių eismo įvykių, t. y., kai abi transporto priemonės judėjo ir buvo sužeistas ar žuvo bent vienas žmogus. Jei asmuo įtaria, kad transporto priemonė buvo sugadinta eismo įvykio metu, jis gali pranešti policijai, kad policija pradėtų tyrimą dėl galimo kito asmens pasišalinimo iš eismo įvykio vietos.

Visais kitais atvejais, kai automobilis buvo apgadintas, policijos kviesti nereikia ir ji tokio įvykio netirs. Pavyzdžiui, kai asmuo tyčia sugadina turtą (įspiria ar tyčia atsitrenkia durelėmis į kitą automobilį), kai praeivis netyčia užkabina ir nulaužia stovinčio automobilio veidrodėlį, ir visais kitais atvejais, kai savininkas rado savo automobilį apgadintą tiek esant kaltininkui šalia, tiek ir kaltininko nežinant. Visais šiais atvejais, anot J. Liutkienės, žalos atlyginimo klausimas sprendžiamas civiline tvarka: reikia užpildyti eismo įvykio deklaraciją per „Epoliciją“ ir dėl žalos kreiptis į draudimą.

Jeigu asmuo nukentėjo nuo vagystės, pavyzdžiui, automobilis buvo apvogtas, pavogti žibintai, bamperis ir pan., asmuo gali pranešti policijai skubios pagalbos telefonu arba per „Epoliciją“.

Baudžiamoji atsakomybė

Baudžiamoji atsakomybė numatyta pagal Lietuvos Respublikos baudžiamojo kodekso (BK) 187 str. „Turto sunaikinimas ar sugadinimas“, kai nukentėjusiajam padaryta žala viršija tris bazinių bausmių ir nuobaudų dydžius. 2018 m. buvo pradėti 8 ikiteisminiai tyrimai, o 2019 m. taip pat buvo pradėti 8 ikiteisminiai tyrimai dėl tokių nusižengimų.

Draudimas ir žalos atlyginimas

Automobilių savininkai dažnai susiduria su situacijomis, kai jų transporto priemonė yra apgadinta, tačiau kaltininko rasti nepavyksta. Tokiais atvejais daugeliui kyla klausimas - ar draudimas gali padėti atlyginti nuostolius?

Privalomasis civilinės atsakomybės draudimas (TPVCAD) ir „Kasko“ draudimas

Svarbu žinoti skirtumus tarp privalomojo civilinės atsakomybės draudimo (TPVCAD) ir savanoriško „Kasko“ draudimo. TPVCAD yra skirtas padengti žalą, kurią vairuotojas padaro kitiems asmenims ar jų turtui. Tai reiškia, jei jūsų automobilis padaro žalą kitam automobiliui ar sužaloja žmogų, TPVCAD padengs šiuos nuostolius. Tačiau, jei jūsų automobilis yra apgadintas ir nėra nustatyto kaltininko, TPVCAD tokios žalos nepadengs, nepriklausomai nuo draudimo bendrovės.

„Kasko“ draudimas dengia automobilio nuostolius nepriklausomai nuo kaltininko nustatymo. Tai apima žalą, padarytą nežinomų asmenų, vandalizmo, vagystės ar gamtos stichijų (pvz., krušos ar audros). „Kasko“ taip pat gali padengti automobilio remontą, atsarginių dalių keitimą, vilkimo paslaugas ir kitas susijusias išlaidas.

Ką daryti, jei automobilis apgadintas ir kaltininkas žinomas?

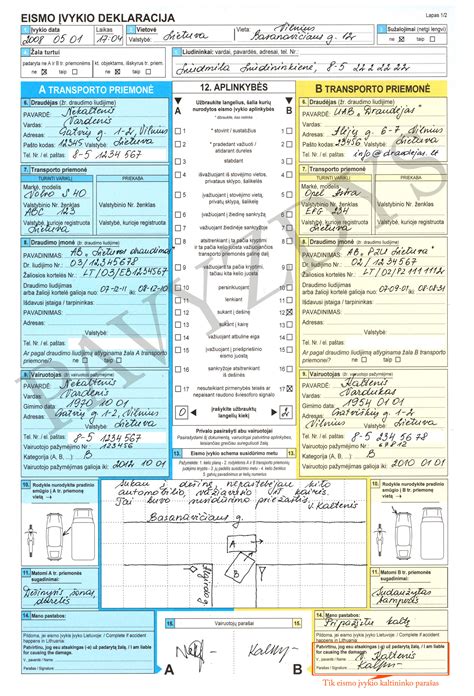

Jeigu vairuotojas pripažįsta savo kaltę, tuomet reikėtų užpildyti eismo įvykio deklaraciją nurodant, kad įvykis buvo sukeltas manevruojant automobilių aikštelėje. Tokiu atveju draudimas galios visa apimtimi ir atlygins nuostolius nukentėjusiajam. „Draudimas.lt“ vadovas Vytautas Janušauskas pabrėžė, kad jeigu randate savo automobilį apgadintą stovėjimo aikštelėje ir šalia yra kitas automobilis, kurį įtariate apgadinimu, būtina surinkti kuo daugiau įrodymų: fotografijų, liudytojų parodymų, vaizdo įrašų, jei tokių yra.

Advokatų profesinės bendrijos „Šuminas Remeikė legal“ advokatas Simas Šuminas, aptardamas minėtą atvejį, taip pat nurodė, kad reikėtų rašyti pareiškimą per „Epoliciją“ ir jame nurodyti, kad, automobiliui stovint užrakintam, kito automobilio vairuotojas jį apgadino savo automobilio durelėmis. Taip pat reikėtų pridėti abiejų stovinčių automobilių nuotrauką, kurioje matyti, kaip arti pastatytas kito asmens automobilis, taip pat matomų apgadinimų nuotrauką. Kadangi nukentėjęs asmuo minėjo, kad automobilis buvo ką tik po poliravimo, taip pat reikėtų pridėti sąskaitą už poliravimą su data.

„Būtų gerai, kad kaltininko mašinos dažų matytųsi ant jūsų automobilio. Policija atsisakys pradėti administracinių nusižengimų teiseną, kadangi tai - turtinės žalos padarymas ne eismo įvykio metu, ir išaiškins, kad turite teisę žalą prisiteisti civilinio proceso tvarka. Kaltininkas taip pat turės padengti ir jūsų advokato išlaidas“, - aiškino teisininkas. Jis pridūrė, kad kartais užtenka kaltininkui išdėstyti visą šią veiksmų eigą ir jis sutinka sumokėti, nenorėdamas turėti reikalų su policija ir teismais.

Anot S. Šumino, net ir nesant įrodymų, pavyzdžiui, vaizdo įrašų, kaip kitas asmuo trenkia durelėmis, daug ką pasako tai, jog kaltininkas paliko savo kontaktinius duomenis. „Vadinasi, įvykio neneigė ir tik kitą dieną susigalvojo gynybinę versiją. Be to, gal ir liudytojų buvo. Įrašas nebūtinas, bet, kuo daugiau įrodymų, tuo geriau“, - komentavo advokatas.

Kaip elgtis, jei kaltininkas neapdraustas?

Nors transporto priemonių valdytojų civilinės atsakomybės draudimas Lietuvoje yra privalomas, keliuose važinėja net apie 140 tūkst. neapdraustų automobilių. Tai reiškia, kad avarija gali nutikti bet kada, o jos kaltininkas gali būti be draudimo. Eismo įvykį sukėlęs ir draudimo neturėjęs vairuotojas privalės atlyginti visą žalą iš savo lėšų.

Jeigu eismo įvykį sukėlė neapdraustos transporto priemonės vairuotojas, kuris neturi nei privalomojo draudimo, nei „Kasko“, nukentėjusysis nepraras kompensacijos, o ją išmokės draudimo bendrovė. Svarbiausia, neklausyti tokio vairuotojo pažadų susitarti vietoje. Nedelsiant kvieskite policiją, užpildykite eismo įvykio deklaraciją ir pažymėkite, kad kaltininko transporto priemonė buvo be draudimo. Vėliau per transporto priemonių draudikų biurą ši suma bus išieškota iš kaltininko.

Statistika rodo, kad vidutinė žala Lietuvoje siekia apie 950 eurų, tačiau praktikoje sumos gali būti daug didesnės. Pagal Motorinių transporto priemonių valdytojų civilinės atsakomybės draudimo įstatymą, kiekviena transporto priemonė, kurios įprastinė buvimo vieta yra Lietuvos Respublika, privalo turėti galiojantį draudimo polisą. Neapdraustas vairuotojas dažnai bando įtikinti, kad problemą galima išspręsti be policijos. Jis gali siūlyti užpildyti deklaraciją vėliau, pakeisti eismo įvykio datą ar apsimesti, jog pamiršo dokumentus. Tokiu atveju visada kvieskite policiją, fiksuokite visas detales ir saugokite savo interesus.

Žalos dydžio nustatymas ir atlyginimas

Lietuvos Respublikos Vyriausybės nutarimu Nr. 795 patvirtintos taisyklės, reglamentuojančios žalos nustatymą ir atlyginimą eismo įvykių metu.

Žalos sveikatai atlyginimas

Nukentėjusio trečiojo asmens sveikatai padarytos žalos dydį dėl išlaidų, susijusių su sveikatos grąžinimu, nustato atsakingas draudikas ar Biuras, atsižvelgdamas į nukentėjusio trečiojo asmens pateiktus žalos dydį įrodančius dokumentus ir vadovaudamasis Asmens su negalia teisių apsaugos agentūros prie Socialinės apsaugos ir darbo ministerijos išduotais dalyvumo ir neįgalumo lygio dokumentais, teismo medicininės ekspertizės komisijos ar nepriklausomų ekspertų išvadomis apie sužalojimo pobūdį ir (ar) žalos dydį, asmens sveikatos priežiūros įstaigų išrašais apie sužalojimo pobūdį, sveikatos būklę ir sveikatai grąžinti reikiamų gydymo metodų, procedūrų ir priemonių būtinumą, taip pat kitais gautais dokumentais apie sužalojimo aplinkybes, pobūdį ir žalos dydį.

Nukentėjusio trečiojo asmens negautas pajamas, kurias jis būtų gavęs, jeigu jo sveikata nebūtų sutrikdyta, apskaičiuoja atsakingas draudikas ar Biuras, atsižvelgdamas į nukentėjusio trečiojo asmens pateiktus dokumentus dėl pajamų netekimo, taip pat vadovaudamasis nukentėjusio trečiojo asmens darbdavio ar jam prilyginto asmens pateiktais dokumentais apie nukentėjusio trečiojo asmens vidutinį darbo užmokestį ir jo apskaičiavimą. Asmeniui, kuris vertėsi individualia veikla, negautos pajamos apskaičiuojamos pagal 12 paskutinių mėnesių iki individualios veiklos nutraukimo dėl sveikatos sutrikdymo vidutines apmokestinamąsias pajamas arba, jeigu šių pajamų negalima tiksliai nustatyti, pagal pajamas, deklaruotas už praėjusį mokestinį laikotarpį iki sveikatos sutrikdymo.

Žalos, atsiradusios dėl nukentėjusio trečiojo asmens gyvybės atėmimo, dydį nustato atsakingas draudikas ar Biuras, atsižvelgdamas į mirusįjį laidojusių asmenų pateiktus dokumentus, kuriais įrodomos protingos bei pagrįstos laidojimo ir su tuo susijusios išlaidos (atskaičius laidojimo pašalpas), ir vadovaujantis kitais gautais dokumentais apie patirtą žalą.

Turto žalos nustatymas

Žalos dėl turto sunaikinimo dydis nustatomas pagal sunaikinto turto rinkos vertę iki eismo įvykio ir likutinę vertę po eismo įvykio. Turtas laikomas sunaikintu, kai jį remontuoti ekonomiškai netikslinga.

Žalos dėl turto sugadinimo, kai jį remontuoti ekonomiškai tikslinga, dydis nustatomas pagal turėtas sugadinto turto remonto išlaidas, būtinas turto rinkos vertei iki eismo įvykio atkurti. Jeigu nukentėjęs trečiasis asmuo turto neremontuoja, atlyginamos apskaičiuotos būtinosios remonto išlaidos (be pridėtinės vertės mokesčio) sugadinto turto rinkos vertei iki eismo įvykio atkurti, kurias sudaro remonto darbų vertė, dažymo darbų vertė, keičiamų detalių ir (ar) dalių vertė (sumažinant išlaidas keičiamų detalių ir (ar) dalių nusidėvėjimo verte), dažymo medžiagų vertė, taip pat sugadinto turto transportavimo, saugojimo, techninės ekspertizės ir kitos papildomos išlaidos. Būtinosios remonto išlaidos apskaičiuojamos pagal vidutinius remonto darbų ir keičiamų detalių ir (ar) dalių įkainius, atitinkančius technologijos lygį, vadovaujantis rekomenduojamais laiko normatyvais, nustatytais specializuotose remonto išlaidų apskaičiavimo programose.

Sugadinto turto sugadintos detalės ir (ar) dalys gali būti remontuojamos, jeigu atlikus remontą jos atitiks techninius aktyvios ir pasyvios saugos reikalavimus. Jeigu nukentėjęs trečiasis asmuo pasirenka sugadinto turto sugadintas detales ir (ar) dalis, kurios gali būti suremontuotos, pakeisti naujomis, atsakingas draudikas ar Biuras atlygina būtinasios remonto išlaidas, kuriomis šiuo atveju laikomos remontuotinos detalės ir (ar) dalies remonto išlaidos.

Ginčų sprendimas dėl žalos dydžio

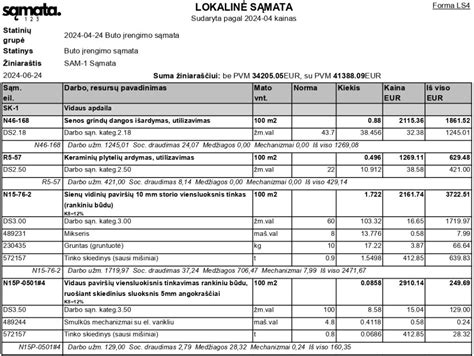

BTA Transporto žalų reguliavimo skyriaus vadovas Andrius Gasparavičius paaiškino, kad draudimo įmonės atstovai, nustatydami transporto priemonės žalą, kreipiasi į keletą skirtingų remonto įmonių, o kai yra pasakoma, kiek gali kainuoti remontas, pagal pateikiamą vidurkį yra suskaičiuojamas ir išmokos dydis. A. Gasparavičius atkreipia dėmesį, kad kai kuriais atvejais draudimo bendrovė pati samdo atskirus vertintojus tam, kad būtų nustatomas žalos dydis. Tiesa, kaip teigia pašnekovas, išmokos suma gali skirtis dėl to, kad nepriklausomi vertintojai skirtingai nustato įkainius.

„Dažnu atveju nepriklausomas vertintojas apskaičiuoja žalą taikydamas didesnius serviso darbų įkainius ir naujų originalių dalių kainas, nors automobilis jau ne pirmos ir net ne antros jaunystės. Į nepriklausomo vertintojo išvadas atsižvelgiame tais atvejais, kai jos atitinka realią remonto kainą. Patys esame atlikę ne vieną analizę, kuriomis remiantis, galime labai greitai patikrinti, kiek nepriklausomo vertintojo išvadose pateikta kaina yra reali ir atspindi situaciją rinkoje“, - tikino A. Gasparavičius.

Lietuvos banko (LB) Finansinių paslaugų ginčų nagrinėjimo skyriaus vyriausiasis teisininkas Laurynas Žižys paaiškina, į ką turėtų atkreipti dėmesį kiekvienas automobilio vairuotojas, jeigu nesutinkama dėl draudikų siūlomo išmokos dydžio. „Jei žmogus nesutinka su draudimo bendrovės nustatyta išmoka ir turi nepriklausomo žalų eksperto ar turto vertintojo skaičiavimus, pirmiausiai, jis turėtų raštu kreiptis į draudimo bendrovę ir pateikti minėtus skaičiavimus. Jeigu per 15 darbo dienų draudimo bendrovė neatsakys arba atsakymas žmogaus netenkins, jis gali kreiptis į LB arba tiesiai į teismą, prašydamas išnagrinėti kilusį ginčą“, - kalbėjo LB atstovas.

L. Žižys pastebi, kad nepriklausomo žalų eksperto nuomonė, kuomet yra vertinamas žalos dydis, yra svarbi, tačiau tai - ne vienintelis ir nenuginčijamas žalos dydžio įrodymas. „Draudikai gali atsižvelgti į nepriklausomo turto vertintojo nuomonę, tačiau vadovautis vien ja neprivalo, ypač jeigu turi surinkę pakankamai duomenų apie tai, kad vertintojų apskaičiuota remonto kaina yra didesnė nei būtinosios ir pagal vidutinius įkainius apskaičiuotos remonto išlaidos“, - kalbėjo teisininkas.

LB atstovas, remdamasis teismų praktika, sako, kad turto vertinimo ataskaitos neturi didesnės įrodomosios vertės nei kiti įrodymai, pavyzdžiui, remonto paslaugas teikiančių įmonių parengtos sąmatos. „Svarbiausia, kad eismo įvykio metu nukentėjusiems asmenims ir jų turtui padaryta žala būtų atlyginta teisingai, atsižvelgiant į teisės aktuose nustatytus būtinųjų remonto išlaidų ir vidutinės rinkos kainos, kitus svarbius kriterijus. Jeigu draudikas vertintų, kad žalų eksperto skaičiavimai atspindi būtinųjų išlaidų ir vidutinės rinkos kainos kriterijus, jis gali visiškai ar iš dalies sutikti su vertintojo nuomone. Tokių atvejų praktikoje pasitaiko ir LB paprastai nepasiekia, nes draudikai ir klientai nesutarimus išsprendžia patys“, - paaiškino L. Žižys.

L. Žižys užsimena, kad praktikoje yra buvę ir tokių atvejų, kai nustatomi įkainiai yra didesni už originalių detalių kainas. Lietuvos bankas ragina tiek vairuotojus, kurie pateko į avarijas, tiek draudikus rinktis teisingą praktiką ir prieš automobilio remontą susitarti, kokiame servise ir kokiomis sąlygomis bus tvarkomas automobilis. Be to, raginama apsitarti ir nuspręsti, ar automobilis bus tvarkomas nukentėjusio asmens pasiūlytame servise, ar draudikų. „Tokiu atveju automobilis atstatomas į iki eismo įvykio buvusią būklę, o draudikas draudimo išmoką paprastai moka tiesiai remonto bendrovei, atsižvelgęs į prieš remonto darbus suderintą remonto darbų sąmatą“, - teigė L. Žižys.

Žalų administravimo centro „Celerauto“ vadovas Kęstutis Bartkevičius atkreipia dėmesį, kad jeigu transporto priemonė buvo draudžiama „Kasko“ draudimu, tuomet nepriklausomo eksperto vertinimas visiškai nepadės, mat tokiam draudimo tipui yra nustatytos atskiros taisyklės, pagal kurias skaičiuojama išmoka. „Faktas, kad [klientui] sumokama suma yra gerokai mažesnė, nei kainuotų remontas, jeigu klientas remontuotų servise. Ar klientas gali išsireikalauti daugiau pinigų? Žinoma, kad gali. Bet reikės padirbėti, nes turės būti rašoma pretenzija draudimo bendrovei, gavus atsakymą, kreiptis ir į LB, prireikus - į teismą. Ir tai yra kiek sudėtingi keliai paprastam žmogui. O draudimo bendrovės tuo ir naudojasi“, - teigė pašnekovas.

LB surinkti duomenys rodo, kad nesutarimų, susijusių su transporto priemonių valdytojų privalomuoju civilinės atsakomybės draudimu, pastaruoju metu mažėja. Per visus 2022 metus į LB su prašymais nagrinėti ginčus arba paklausimais kreipėsi 79 žmonės, išnagrinėta 20 su privalomuoju draudimo susijusių ginčų. Dar 22 atvejais nesutarimus ginčo šalys išsprendė taikiai.

Kaip išvengti automobilio apgadinimo ir netikėtų išlaidų?

Policija ragina gyventojus patiems imtis papildomų patikimų apsaugos būdų, užtikrinant savo turto saugumą:

- Apšvieskite teritoriją.

- Įsirenkite vaizdo stebėjimo kamerą ir įsiregistruokite ją portale www.epolicija.lt.

- Kurkite „Saugios kaimynystės“ grupes.

Taip kursite saugią aplinką, užtikrinsite savo ir kitų visuomenės narių saugumą. Padėsite policijai efektyviau ir greičiau ištirti nusikaltimus ar teisės pažeidimus.

„Draudimas.lt“ vadovas rekomenduoja:

- Parkuoti automobilį saugiose vietose: rinkitės stovėjimo vietas, kuriose yra vaizdo kameros arba kurios yra gerai apšviestos ir matomos.

- Stengtis pasirinkti platesnes stovėjimo vietas ar parkuoti automobilį stovėjimo aikštelių gale, kur iš šonų nebus kitų automobilių.

- Naudoti apsaugos sistemas: automobilių apsaugos sistemos su judesio jutikliais ar vaizdo registratoriais gali padėti užfiksuoti įvykius ir veikti kaip prevencinė priemonė.

- Rinkti įrodymus: jei atsiranda žala, kuo greičiau surinkite visus galimus įrodymus (fotografijas, liudytojų parodymus), kad būtų lengviau kreiptis į draudimo bendrovę ar policiją.

- Įsigyti „Kasko“ draudimą: tai efektyviausias būdas apsisaugoti nuo finansinių nuostolių, įskaitant nuostolius, sukeltus nenustatyto kaltininko.

tags: #apgadino #automobili #krovimo #metu