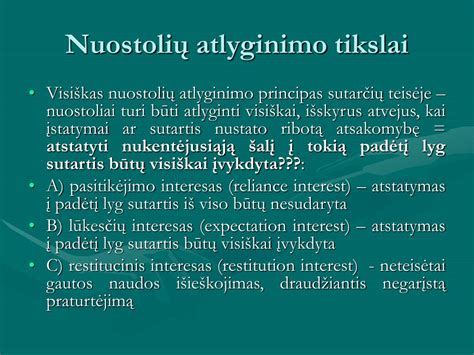

Vienas iš pagrindinių civilinėje atsakomybėje taikytinų principų, tiek Lietuvoje, tiek kitose Europos valstybėse, tokiose kaip Didžioji Britanija, Prancūzija ir Vokietija, yra visiško nuostolių atlyginimo principas (lot. compensation lucri et damni).

Šis principas traktuotinas kaip atspirties taškas, atsakant į klausimą, ar individo teisėti interesai bei pagrįsti lūkesčiai buvo tinkamai apginti asmens teisių pažeidimo atveju. Darbe nagrinėjama visiško nuostolių atlyginimo principo (lot. restitutio in integrum) analizė deliktinės civilinės atsakomybės teisinių santykių kontekste.

Analizuojamos principo formavimąsi nulėmusios prielaidos bei išskirtos principo taikymo tikslo definicijos, nukreipiančios į žalą patyrusio asmens pažeistų teisių tinkamą apgynimą deliktinėje prievolėje. Darbe nagrinėjamos objektyvios bei subjektyvios prigimties faktorių sąlygojamos principo išimtys.

Objektyvios prigimties faktoriai ir principo taikymas

Objektyvios prigimties faktoriais darbe laikomos situacijos, kuriose pažeistos neturtinės vertybės specifika (pvz., asmens sveikata, prarasta galimybė ir kt.) nesuteikia galimybės įvertinti pažeistos vertybės apimties ir atlyginti asmeniui visą jo patirtą žalą.

Tokiose situacijose visiško nuostolių atlyginimo principas traktuotinas:

- Pirma, kaip žalos atlyginimo galimybę pateisinantis principas.

- Antra, kaip tam tikra siekiamybė, gairė, padedanti kuo teisingiau įvertinti nukentėjusiojo patirtą žalą.

Subjektyvios prigimties faktoriai ir principo išimtys

Subjektyvios prigimties faktoriais darbe laikomi Lietuvos Respublikos civilinio kodekso 6.251 straipsnio 2 dalyje įtvirtinti kriterijai: atsakomybės prigimtis, šalių turtinė padėtis ir šalių tarpusavio santykiai.

Akcentuotina, kad šie kriterijai taikytini išimtiniais atvejais, jeigu dėl visiško nuostolių atlyginimo principo atsirastų nepriimtinų ir sunkių pasekmių. Tokiais atvejais pateisinamas sąmoningas visiško nuostolių atlyginimo principo netaikymas pilna apimtimi.

Nukentėjusiojo veiksmai ir nuostolių sumažinimas

Darbe išskiriami du atvejai, kai paties nukentėjusiojo atliekami veiksmai gali lemti nuostolių atlyginimo dydžio sumažinimą:

- Nukentėjusysis iki žalos kilimo atlieka tokius veiksmus, kurie sąlygoja žalos kilimą ar jos padidėjimą - taikytina nukentėjusiojo prisidėjimo prie žalos atsiradimo ar jos padidėjimo taisyklė.

- Po žalos kilimo nukentėjusysis nesiima protingų pastangų nuostolių padidėjimui išvengti - taikytina nuostolių sumažinimo doktrina.

Kasko draudimas ir principo taikymas

Automobiliai gali būti apdraudžiami Kasko draudimu. Tai savanoriško draudimo rūšis, kurios pagrindinė paskirtis - atlyginti žalą, kuri atsirado Jūsų automobiliui dėl vagystės, trečių asmenų kenkėjiškos veiklos, avarijos ar gaivalinės nelaimės.

Kasko draudimu transporto priemonės draudžiamos, kurių vertė prasideda nuo 10 000 litų. Kasko draudimas nėra tapatus privalomajam draudimui. Transporto priemonių Kasko draudimo įmoka gali būti labai įvairi, svyruojanti nuo kelių šimtų iki keliolikos tūkstančių litų už automobilį.

Įtakos draudimo įmokai turi tokie faktoriai, kaip transporto priemonės modelis, markė, pagaminimo metai, vairuotojo amžius, vairavimo stažas. Nors šie faktoriai įtakoja ir privalomojo draudimo įmokos sumą, Kasko draudimas, skirtingai nei privalomasis draudimas, yra mažiau standartizuotas. Tai reiškia, jog, priklausomai nuo draudimo kompanijos, automobilių Kasko draudimo sąlygos gali būti daugiau ar mažiau liberalios ar suvaržytos.

Įvykus konkrečiam draudiminiam įvykiui, automobilio savininkui yra išmokama tokia Kasko draudimo suma, kuri yra tapati padarytam nuostoliui. Teritorija, kurioje galioja Kasko draudimas, galima pasirinkti pačiam.

Renkantis Kasko draudimo kompaniją reikia būti dėmesingam ir įvertinti ne tik Kasko draudimo reputaciją, Kasko draudimo įmokos dydį, rinkos dalį, tačiau būtina atkreipti dėmesį ir į Kasko draudimo taisyklėse surašytas Kasko draudimo sąlygas.

Kompensavimo principas turto draudime

Turto draudimo paskirtis - atlyginti draudėjui, draudžiamojo įvykio pasekmėje atsiradusius nuostolius bei grąžinti asmeniui jo materialinę padėtį, buvusią prieš draudžiamojo įvykio atsitikimą. Nors toks turto draudimo vaidmuo iš pirmo žvilgsnio suponuoja mintį, kad draudimo kompanijos prievolė atlyginti draudėjo patirtus nuostolius yra neribota, turto draudimui kompensavimo principo nereikėtų sutapatinti su visiško nuostolių atlyginimo principo kategorija.

Draudimo sutartyje ar draudimo kompanijos taisyklėse apibrėžtos atsakomybės ribose, jeigu draudėjo patirtas nuostolis dydis patenka į draudiko prievolių pagal sutartį ribas, tuomet galime kalbėti apie visiško nuostolių atlyginimą, priešingu atveju turėsime reikalų tik su daliniu nuostolių kompensavimu.

Tačiau tai jokiu būdu nereikalauja, kad draudimas eliminuoja ar kažkaip suvaržo asmens teises į visiško nuostolių atlyginimą: draudimo nepadengta asmens nuostolių dalis gali būti atgauta iš atsakingo už nuostolius asmens (jei tokie nustatomi).

Nagrinėjant nuostolių atlyginimą turto draudime, verta pasirinkti kompensavimo principo terminą. Skiriasi prievolės atsiradimo kilmė: apie visiško nuostolių atlyginimo kalbame tuomet, kada turime reikalą su sutartine ar deliktine civiline atsakomybe ir jos atsiradimo sąlygomis, tuo tarpu draudimo kompanijos prievolė atlyginti nuostolius kyla ne iš sutarties pažeidimo ar delikto, bet iš tam tikrų aplinkybių draudimo sutartyje įvardytų kaip draudžiamieji įvykiai.

Civilinei atsakomybei Lietuvos Respublikos civilinis kodeksas nenustato jokių limitų, reikalaudamas, kad nuostoliai būtų atlyginti visiškai, o konkretus atlygintino nuostolio dydis nustato teismas, atsižvelgdamas į civilinės atsakomybės prigimtį, šalių turtinę padėtį, jų tarpusavio santykius ir pan. (LR CK 6.251 straipsnis). Tuo tarpu draudimo kompanijos atsakomybės ribos privalo būti nustatytos pagal LR CK 6.991 straipsnį, vienas iš būtinų draudimo liudijimo rekvizitų yra draudimo suma. Todėl iš draudimo reikalaujama ne visiško nuostolių padengimo, bet nuostolių padengimo draudimo sumos ribose.

Kompensavimo principo terminas ir jo reikšmė

Šiame darbe naudojamas kompensavimo principo terminas, tiksliausiai atspindi turto draudimo sutarties esmę ir paskirtį - atlyginti draudėjui patirtus nuostolius. Anglų kalboje šiam principui apibrėžti naudojamas ne compensation terminas, bet kitas, panašios reikšmės indemnity, kadangi pastarasis tiksliau atspindi nuostolių draudime padengimo esmę.

Kompensavimas (angl. compensation) anglų kalboje turi bendresnę reikšmę ir reiškia ne tik savanoriškais pagrindais (t.y. iš prievolės atlyginti nukentėjusiam asmeniui už jam padarytą žalą), bet ir priverstinai, teismo sprendimu.

Indemnifikacija (angl. indemnity) yra viena iš kompensavimo formų, kuri apibrėžiama kaip vieno ar kelių asmenų prievolė atlyginti kitam asmeniui tam tikros aplinkybės pasekmėje atsiradusius nuostolius.

Literatūroje sutinkamas kitas šio principo lietuviškas atitikmuo - kongruencijos terminas. Autoriai pateikia šio principo apibrėžimą: „pagal šį principą negali būti pretenduojama į didesnę draudimo išmoką, negu draudėjas, apdraustasis ar naudos gavėjas patyrė nuostolių, t.y. išmokos dydis turi atitikti patirtą žalą.“ Kongruencija (lot. congruentia - sutapimas) suprantama kaip atitikimas, sutapimas.

Šiame darbe pasirinktas ne toks plačiai vartojamas, bet labiau įprastas ir todėl labiau priimtinas kompensavimo principo terminas.

Kompensavimo principo vaidmuo ir ribos

Turto draudimo paskirtis yra atlyginti draudėjui jo patirtus nuostolius ir grąžinti asmeniui iki draudžiamojo įvykio buvusią padėtį. Svarbiausias turto draudimo principas - kompensavimo principas, kurio ribas nubrėžia objektyvūs, nuo sutarties šalių valios nepriklausantys, išorės pasaulio veiksniai (draudimo sutartyje apibrėžiami kaip draudžiamieji įvykiai), bei sutarties šalių susitarimu nustatytos sąlygos (tokios kaip draudimo suma, sąlyginė įskaita ir pan.).

Šis principas atskleidžia draudimo, kaip realiai patirtos žalos atlyginimo priemonės, prigimtį ir kartu yra nesąžiningo vienos iš sutarties šalių praturtėjimo kitos šalies sąskaita draudimo garantas.

Kaip teigiama Jungtinės Karalystės Aukščiausiojo Teismo sprendime Castellain v. Preston: „Kiekviena laivų ar gaisro draudimo sutartis yra kompensavimo sutartis (angl. contract of indemnity), ir tik kompensavimo, kuris reiškia, kad nuostolių atveju draudėjas turi atgauti pilną kompensaciją, bet niekada ne daugiau.“

Šis principas atskleidžia kompensavimo principo dvejopą vaidmenį:

- Pirma, patenkinti pagrįstas draudėjo pretenzijas, atlyginant jam tai, ką jis prarado.

- Antra, apsaugoti draudimo kompanijas ir kitų draudimo kompanijų klientų turtą nuo nepagrįstų atskirų asmenų reikalavimų.

Draudimo kompanijos vykdo pajamas iš mokėjimų - iš visų draudėjų surinktų įmokų, o suformuotų įmokų mokėjimui rezervų nepakankamumo atveju mokamos mažinamos ir kompanijos savininko pelnas.

Kompensavimas (angl. indemnity) reiškia, kad draudėjas turi būti grąžintas į padėtį, kurioje jis būtų buvęs, jei įvykis nebūtų atsitikęs, sumažinus bet kokiu perviršiu, kurį draudėjas pageidavo pats pakelti.

Draudimas egzistuoja ne tam, kad užkirstų kelią nuostoliams ar pagerintų draudėjo finansinę būklę, bet tik tam, kad apmokėtų jiems atsiradusius nuostolius, padengtus draudimu. Kitais žodžiais tariant, draudimas egzistuoja, kad grąžintų (angl. pay back) ar kompensuotų (angl. reimburse) patirtus nuostolius.

Kompensavimo principas savo tradicinę formą įgyja tik turto ir atsakomybės draudimo rūšyse. Gyvybės ar sveikatos draudimui šis principas netaikomas arba jo taikymas yra ribotas, kadangi tokias vertybes kaip gyvybė ir sveikata neįmanoma tiksliai įvertinti pinigais.

Gyvybės ir sveikatos draudimas visada bus laikomas sumų draudimu, ir nuostolių atlyginimu bus siekiama ne atstatyti prieš žalą atsiradusią padėtį, bet kiek įmanoma labiau sumažinti ar palengvinti žalos pasekmes.

Kita kompensavimo principo specifika turto draudime pasireiškia tuo, kad jis apima tik finansinius draudėjo nuostolius, o draudėjo patirti dvasiniai išgyvenimai dėl turto praradimo ar sugadinimo, jo sugaištas laikas turto atstatymui ar naujo paieškai ir įsigijimui išeina iš kompensavimo principo ribų.

Daiktų praradimas draudimo kompanijos bus vertinamas sausai pagal šių daiktų panaudojimui sunaudotos medžiagos vertę, neatsižvelgiant į tai, kokią vertę jie turėjo draudėjui. Nors tai gali pasirodyti neteisinga, tačiau, iš kitos pusės, reikia pripažinti, kad toks daiktų vertės, kaip ir gyvybės ar sveikatos draudimo atveju, objektyviai neįmanoma nustatyti.

Todėl turto draudimo apsaugos sferą visada pateks tik materialios vertybės, o kompensavimo principas turto draudime reiškia draudėjo finansinių nuostolių atlyginimą.

Teismų praktika ir Kasko draudimo ginčai

Byla, kurioje nagrinėtas Kasko draudimo ginčas, atskleidžia principo taikymo specifiką. Žmogus, nepaisydamas draudimo taisyklėse nurodytų žalos atlyginimo būdų - padengti automobilio taisymo draudiko arba draudėjo pasirinktame autoservise išlaidas - pareikalavo žalą padengti pinigine išmoka ir nesutvarkytą automobilį pardavė.

Draudimo bendrovė, remdamasi sutarties nuostatomis, atsisakė mokėti išmoką. Ginčas kilo dėl to, kad Kasko draudimu automobilį apdraudęs žmogus pastebėjo apgadinimus ir kreipėsi į draudiką, prašydamas kompensuoti nuostolius. Tačiau pagal draudimo sutartį ir taisykles piniginės kompensacijos galėjo būti mokamos tik transporto priemonės visiško praradimo atveju.

Lietuvos bankas konstatavo, kad pareiškėjas sutartį su draudiku pasirašė laisva valia, o prieš ją pasirašydamas buvo tinkamai susipažindintas ir sutiko su visomis taisyklių nuostatomis. Kasko draudimo sutartis yra savanoriška, todėl draudikas tokiose sutartyse gali savo nuožiūra pasiūlyti sąlygas, susijusias su teikiamos draudimo apsaugos apimtimi.

Šalys aiškiai susitarė, kad transporto priemonės remonto atveju draudikas prisiima riziką mokėti draudimo išmoką tik tada, kai transporto priemonė yra faktiškai remontuojama, t. y. prisiėmė riziką tiesiogiai atsiskaityti su remonto įmone, o ne mokėti išmoką draudėjui.

Apeliacinės instancijos teismas civilinėje byloje Nr. e2A-1498-565/2020 konstatavo, kad visiško nuostolių atlyginimo principas reiškia, jog nuostoliai atlyginami visa apimtimi, tačiau negali būti atlyginama daugiau, nei iš tikrųjų patirta nuostolių. Kitokiu atveju draudėjui būtų atlyginta daugiau, nei jo patirti nuostoliai, tai reikštų jo nepagrįstą praturtėjimą.

Teismas taip pat konstatavo, kad tarp įmonės A ir turto savininkės įmonės C sudarytos panaudos sutarties teisės bei pareigos saisto tik sutarties šalis, dėl to sutarties nuostatos dėl joje numatytų netesybų nėra privalomos šios sutarties nepasirašiusiai įmonei B.

Įvertinęs bylos aplinkybes, apeliacinės instancijos teismas nusprendė, kad įmonė B yra atsakinga įmonei A tik dėl tokios žalos sumos, kurios nepadengia draudimo išmoka.

Atsakomybė už informacijos skleidimą viešoje erdvėje

Nors tai tiesiogiai nesusiję su Kasko draudimo principais, svarbu paminėti, kad viešoje erdvėje, įskaitant socialinius tinklus, paskleisti žodžiai gali turėti labai konkrečių teisinių pasekmių. Advokatas Julius Sakalauskas pabrėžia, kad internetas nėra laisva zona, kur galima sakyti bet ką.

Už žodžius viešojoje erdvėje atsakomybė gali būti tokia pati kaip ir tradicinėje žiniasklaidoje. Jeigu informacija neatitinka tikrovės ir menkina žmogaus reputaciją, gali kilti teisinė atsakomybė, kuri gali būti solidari su platformos administratoriumi, jei jis žino apie neteisėtą turinį ir jį toleruoja.

Demokratinėje visuomenėje žmonės turi teisę reikšti nuomonę, tačiau problema kyla tuomet, kai nuomonė, neatitinkanti tikrovės, pateikiama kaip žinia. Kritikuoti galima ir reikia, tačiau tai turi būti daroma argumentuotai, pagarbiai ir remiantis faktais.

tags: #visisko #nuostoliu #atlyginimo #principas #kasko #byla