Pradėti savo verslą yra jaudinantis, tačiau kartu ir iššūkių kupinas žingsnis. Lietuvoje vis daugiau žmonių renkasi individualios veiklos kelią, siekdami realizuoti savo idėjas ir dirbti sau. Valstybė, norėdama paskatinti smulkaus verslo kūrimą ir padėti pradedantiesiems verslininkams, taiko tam tikras mokesčių lengvatas, ypač pirmaisiais veiklos metais. Vis dėlto, svarbu žinoti ne tik apie lengvatas, bet ir apie atsakomybę bei galimas baudas už nusižengimus.

Kas yra individuali veikla ir kaip ją pradėti?

Individuali veikla - tai savarankiška, pelno siekianti veikla, kurią fizinis asmuo vykdo savo rizika. Ši veiklos forma yra itin lanksti, nes leidžia asmenims patiems planuoti savo veiklos kryptį, darbo laiką ir apimtį. Galite dirbti tiek pagrindinį, tiek papildomą darbą, o veiklą vykdyti savarankiškai, be darbdavio ar darbo sutarties. Individuali veikla suteikia galimybę patiems pasirinkti, kokias paslaugas teikti ar kokias prekes parduoti, todėl ji puikiai tinka tiems, kurie nori išbandyti save versle ar papildomai užsidirbti.

Individualios veiklos pažyma

Norint pradėti individualią veiklą, būtina gauti individualios veiklos pažymą. Tai oficialus dokumentas, patvirtinantis, kad esate registruotas kaip individualios veiklos vykdytojas. Individualios veiklos pažyma yra nemokama ir ją galima gauti labai paprastai: užtenka prisijungti prie VMI elektroninės sistemos, užpildyti prašymą ir pateikti reikiamus duomenis apie planuojamą veiklą. Pažyma išduodama greitai, o ją gavus galima pradėti vykdyti veiklą ir mokėti visus privalomus mokesčius. Individualios veiklos pažyma yra būtina, nes tik ją turint galima teisėtai teikti paslaugas ar parduoti prekes, išrašyti sąskaitas ir deklaruoti pajamas.

Pirmųjų metų lengvatos individualiai veiklai

Viena iš svarbiausių lengvatų pradedantiesiems individualios veiklos vykdytojams yra susijusi su Valstybiniu socialiniu draudimu (VSD).

VSD įmokų nemokėjimas

Pirmus veiklos metus individualią veiklą pradėję asmenys yra atleidžiami nuo VSD įmokų. SODRA puslapyje yra tikslinama: VSD įmokų taip pat galite nemokėti, jei tai Jūsų pirma savarankiška veikla po 2018-01-01 arba nuo paskutinės savarankiško darbo dienos jau yra praėję 10 metų.

Ši lengvata taikoma tik jeigu asmuo pirmą kartą pradeda individualią veiklą, nepriklausomai nuo to, ar tai pagrindinė, ar papildoma veikla. Jeigu nuspręsite pirmaisiais savarankiškos veiklos metais VSD įmokų nemokėti, apie tai informuoti „Sodros“ nereikia.

Pavyzdžiai, iliustruojantys VSD lengvatos taikymą:

- Jei asmuo nuo 2017 m. spalio 1 d. iki 2017 m. spalio 15 d. buvo įsigijęs verslo liudijimą ir antrą kartą savarankiškai dirbančiu asmeniu tapo po 2018 m. sausio 1 d., tokiu atveju jam reikia mokėti VSD įmokas, nes tai - jau ne pirma savarankiška veikla.

- Jei asmuo 2013 m. kovo 1 d. iki 2013 m. spalio 15 d. buvo įsigijęs verslo liudijimą ir antrą kartą savarankiškai dirbančiu asmeniu tapo 2024 m. sausio 20 d., tokiu atveju jam nereikia mokėti VSD įmokų, nes nuo paskutinės jo vykdytos savarankiškos veiklos praėjo 10 metų.

Kiti svarbūs aspektai

Daugelis pradedančiųjų dar neturi stabilios klientų bazės ir pastovių pajamų. Ši lengvata padeda pagerinti Jūsų finansinę situaciją, kai tik pradedate veiklą ir dar neturite klientų. Lengvata leidžia:

- sumažinti pirmųjų metų finansinę naštą;

- patogiau išbandyti savo veiklos kryptį be didelių mokesčių įsipareigojimų;

- sutaupytas lėšas investuoti į veiklos plėtrą - reklamą, įrangą ar paslaugų tobulinimą.

Lengvata ypač naudinga, jeigu neturite didelių pradinių investicijų.

Kokie mokesčiai vis tiek išlieka individualiai veiklai?

Pirmus metus vykdant individualią veiklą, nepaisant VSD lengvatos, reikia mokėti tam tikrus kitus mokesčius.

PSD įmokos

Privalomojo sveikatos draudimo (PSD) įmokos - tai privalomos įmokas, kurios sudaro 72,45 Eur per mėnesį (2025 m. duomenys), nepriklausomai nuo to, ar gaunate pajamų. PSD ir VSD reikia mokėti tiems, kurie vykdo individualią veiklą ir neturi kitų draudimo pagrindų. Kai kuriais atvejais galima nemokėti PSD įmokų, jeigu gyventojas dirba pagal darbo sutartį arba yra draudžiamas valstybės lėšomis. Per tokias vadinamas mokestines atostogas galima nemokėti tik nuo deklaruotų veiklos pajamų skaičiuojamų PSD įmokų.

Gyventojų pajamų mokestis (GPM)

Individualios veiklos pajamos apmokestinamos gyventojų pajamų mokesčiu (GPM). GPM tarifas, kuris skaičiuojamas nuo veiklos pelno, yra 15%. Tačiau, jei individualios veiklos pajamos neviršija 20 000 eurų per metus (po leidžiamų atskaitymų), taikomas 5% GPM tarifas. Viršijus 20 000 eurų, tarifas palaipsniui didėja iki 15%. GPM mokamas tik pasibaigus mokestiniam laikotarpiui (kalendoriniams metams), pateikus metinę pajamų deklaraciją.

Pridėtinės vertės mokestis (PVM)

Kai Jūsų pajamos viršija 45 000 Eur per metus, taikomas PVM mokestis.

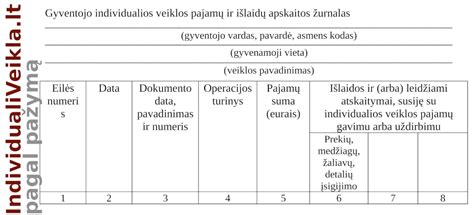

Apskaita ir pajamų deklaravimas

Sąskaita faktūra ir atskaitymai

Vykdant individualią veiklą, svarbu tinkamai tvarkyti apskaitą. Kiekvieną kartą suteikus paslaugą ar pardavus prekę, reikia išrašyti sąskaitą faktūrą. Tai pagrindinis dokumentas, patvirtinantis gautas pajamas, būtinas tiek klientui, tiek mokesčių administravimui.

Kalbant apie išlaidas, jos gali būti atskaitomos iš gautų pajamų, jei turite tai pagrindžiančius dokumentus (faktinės išlaidos). Jei neturite visų išlaidų įrodymų, galima taikyti 30% taisyklę. Tuomet leidžiamos atskaityti sąnaudos automatiškai laikomos 30% nuo gautų pajamų. Faktinės išlaidos yra tinkamos, jei faktinės su veikla susijusios išlaidos viršija 30% pajamų.

Pajamų deklaravimas

Kiekvienas individualios veiklos vykdytojas privalo deklaruoti pajamas už praėjusius metus. Pajamų deklaravimas yra būtinas, kad būtų galima teisingai apskaičiuoti ir sumokėti mokesčius, taip pat pasinaudoti galimomis lengvatomis. Deklaracija turi būti pateikta iki gegužės 1 d. per VMI elektroninę sistemą. Deklaruojant reikia nurodyti visas per metus gautas pajamas, leidžiamus atskaitymus bei apskaičiuotus mokesčius.

Administracinė atsakomybė ir baudos individualiai veiklai

Nors pradedantiesiems taikomos mokesčių lengvatos, svarbu žinoti, kad už tam tikrus nusižengimus vis tiek gresia administracinė atsakomybė ir baudos. Šios nuostatos taikomos ir pirmaisiais veiklos metais.

Baudos už mokesčių ir įmokų pažeidimus

- Gyventojui, įsigijusiam verslo liudijimą ir nemokančiam „Sodros“ įmokų (VSD), gresia 50% dydžio bauda nuo nesumokėtų įmokų. Jei per patikrinimą nustatoma, kad VSD įmokos buvo sumažintos, priskaičiuojama trūkstama jų suma ir skiriama 50% tos sumos dydžio bauda.

- Nemokantiems PSD įmokų - skaičiuojami delspinigiai pagal Mokesčių administravimo įstatymą.

- Gyventojui, kuris verčiasi individualia veikla ir iki kitų metų gegužės 1 d. nepateikusiam ar pavėluotai pateikusiam metinę pajamų deklaraciją, gali būti skirta administracinė nuobauda - įspėjimas arba bauda nuo 57 Eur iki 144 Eur. Už pakartotinę veiką skiriama bauda nuo 144 Eur iki 289 Eur.

- Jei ši veika padaroma siekiant nuslėpti arba nuslepiant mokesčius ir jeigu tai neužtraukia baudžiamosios atsakomybės, skiriama bauda nuo 579 Eur iki 1.158 Eur.

- Jeigu gyventojas nepateikia metinės pajamų deklaracijos po to, kai mokesčių administratorius raštu priminė apie šią pareigą, tai šis nusižengimas užtraukia baudą nuo 150 Eur iki 600 Eur (ANK 187 straipsnio 3 dalis).

- Neteisingų duomenų įrašymas į gyventojo metinę pajamų deklaraciją, siekiant išvengti mokesčių, kurių suma neviršijo 10 bazinių bausmių ir nuobaudų dydžių (šiuo metu bazinis bausmių ir nuobaudų dydis - 37,66 Eur), užtraukia administracinę atsakomybę nuo 150 Eur iki 600 Eur (ANK 187 straipsnio 4 dalis).

Baudos už veiklos vykdymo taisyklių pažeidimus (nuo 2017 m. sausio 1 d.)

- Gyventojams, kurių vykdoma individuali veikla nesutampa su verslo liudijime nurodyta veikla, taikoma administracinė atsakomybė pagal Administracinių nusižengimų kodekso (ANK) 189 straipsnį, t. y. įspėjimas arba bauda nuo 150 Eur iki 300 Eur.

- Gyventojams, kurie vykdo veiklą neįsigiję verslo liudijimo, taikoma atsakomybė pagal ANK 150 straipsnį - bauda nuo 300 Eur iki 850 Eur. Padarius pakartotinį pažeidimą, skiriama bauda nuo 850 Eur iki 1.500 Eur.

- Gyventojai, vykdantys veiklą pagal verslo liudijimus, bet nepildantys žurnalo, neišrašantys prekių pardavimo dokumentų, neturintys kvitų, traukiami administracinėn atsakomybėn pagal ANK 205 straipsnio 1 dalį (skiriamas įspėjimas arba bauda nuo 30 Eur iki 60 Eur) arba ANK 205 straipsnio 2 dalį (skiriama bauda nuo 60 Eur iki 140 Eur). Padarius pakartotinį pažeidimą, skiriama bauda nuo 140 Eur iki 600 Eur.

- Už kasos kvito neišdavimą - pagal ANK 205 straipsnio 1 dalį numatytas įspėjimas arba bauda nuo 30 Eur iki 60 Eur, o už gautų pajamų neapskaitymą - pagal ANK 205 straipsnio 2 dalį numatyta bauda nuo 60 Eur iki 140 Eur.

Pelno mokesčio lengvata naujoms įmonėms (juridiniams asmenims)

Lietuvoje pelno mokestis yra vienas pagrindinių juridinių asmenų mokesčių. Valstybė yra numačiusi lengvatas ir naujoms įmonėms, kurios padeda joms startuoti. Nuo 2025 m. naujiems mokesčių mokėtojams gali būti taikomas visiškas atleidimas nuo pelno mokesčio pirmaisiais mokestiniais metais. Tai reiškia, kad įmonė už šiuos metus nemoka pelno mokesčio ir neteikia pelno mokesčio deklaracijos.

Lengvata taikoma, jei įmonė atitinka šias sąlygas:

- Įsteigta ir registruota Lietuvoje.

- Pirmą kartą vykdo veiklą (negali būti reorganizuota, pertvarkyta ar tęsti kitos įmonės veiklos).

- Metinės pajamos neviršija 300 000 €.

- Vidutinis darbuotojų skaičius - ne daugiau kaip 10.

- Visi akcininkai ar nariai yra fiziniai asmenys ir nekontroliuoja kitų įmonių, viršijančių nustatytas ribas.

Pelno mokesčio tarifai nuo 2025 m.:

| Tarifas | Taikymas | Pagrindinės sąlygos |

|---|---|---|

| 16 % | Standartinis tarifas daugumai įmonių | Taikomas pagal bendrą tvarką, be specialių lengvatų |

| 6 % | Mažoms įmonėms | Darbuotojų ≤ 10, pajamos ≤ 300 000 €, savininkai - fiziniai asmenys, nekontroliuoja kitų stambių įmonių |

| 0 % | Naujos įmonės pirmaisiais metais (kartais ir antraisiais) | Įsteigta Lietuvoje, pirmą kartą vykdo veiklą, neatlikta reorganizacija ar pertvarkymas, atitinka ribas dėl darbuotojų ir pajamų |

Ką verta žinoti prieš startą?

Planuojant veiklą, būtina įvertinti, kad VSD lengvata taikoma tik kartą ir ji netaikoma, jeigu veikla buvo nutraukta ir pradėta iš naujo (išimtis - veikla vėl pradedama praėjus ne mažiau 10 metų nuo paskutinės veiklos uždarymo). Privaloma mokėti GPM ir PSD (jei nėra kitų draudimo pagrindų). VSD įmokų prievolė priklauso nuo konkrečios situacijos, kaip aprašyta aukščiau.

Dirbant sau, labai svarbu taupyti laiką ir turėti aiškią tvarką finansuose. Tam puikiai tinka sistemos, leidžiančios greitai išrašyti sąskaitas, sekti klientų atsiskaitymus ir tvarkyti individualios veiklos dokumentus be papildomų rūpesčių. Pavyzdžiui, Sąskaita123 ar fin24.lt gali būti ypač naudingi pradedantiesiems, nes padeda lengvai susiorientuoti mokesčių apskaitoje ir sutaupyti laiko, kurį galima skirti pagrindinei veiklai, o ne popierizmui.

tags: #pirmus #metus #veikiancioms #imonems #baudos #neskiriamos