Pridėtinės vertės mokestis (PVM) yra vienas pagrindinių netiesioginių mokesčių, taikomų prekėms ir paslaugoms daugelyje pasaulio šalių. Lietuvoje, kaip ir kitose Europos Sąjungos valstybėse narėse, PVM administravimas yra svarbi apskaitos ir mokesčių sistemos dalis. Efektyviam ir skaidriam mokesčių administravimui naudojami PVM klasifikatoriaus kodai.

PVM klasifikatoriaus kodai: esmė ir svarba

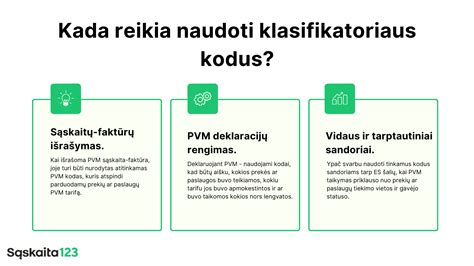

PVM klasifikatoriaus kodai - tai standartizuoti kodai, naudojami apskaitoje, siekiant aiškiai identifikuoti prekių ir paslaugų pobūdį bei PVM tarifą. Jie padeda užtikrinti tinkamą PVM tarifo taikymą, supaprastinti apskaitos procesus, palengvinti PVM deklaracijų rengimą ir išvengti klaidų PVM skaičiavimuose ir deklaracijose.

PVM klasifikatoriaus kodų naudojimo pavyzdžiai

VMI dalinasi lentele, kurioje pateikti PVM klasifikatoriaus kodų naudojimo pavyzdžiai:

| Atvejis | Paaiškinimai |

|---|---|

| Įmonė išrašo PVM sąskaitą faktūrą, kuria įforminami statybos darbai, atlikti Norvegijoje (ne PVM objektas Lietuvoje). | Registruojant PVM sąskaitas faktūras, kuriomis įforminti sandoriai - PVM objektai ne Lietuvoje, tačiau, kuriems atlikti galima taikyti įsigytų prekių ar paslaugų pirkimo PVM atskaitą (pvz., statybos darbai, atlikti Norvegijoje), būtina nurodyti PVM klasifikatoriaus kodą PVM15. |

| Įmonė įsigyja apgyvendinimo ir maitinimo paslaugas, apmokestinamas taikant 9 proc. ir 21 proc. PVM tarifą, nesinaudoja jų pirkimo PVM atskaita, kadangi šias paslaugas parduoda ir PVM skaičiuoja nuo maržos. | Iš pardavėjų už suteiktas paslaugas (pvz., apgyvendinimo ar maitinimo) gautos PVM sąskaitos faktūros turi būti registruojamos gaunamų PVM sąskaitų faktūrų registre, o PVM kodas turi būti pasirinktas priklausomai nuo jose nurodyto PVM tarifo: jeigu įsigytos paslaugos apmokestinamos 21 proc. PVM tarifu, nurodomas PVM klasifikatoriaus kodas PVM1; 9 proc. apmokestinimas PVM tarifu, nurodant PVM klasifikatoriaus kodą PVM2. Ši tvarka taikoma neatsižvelgiant į tai, ar pirkėjas (įmonė) turi teisę PVM sąskaitose faktūrose nurodytas pirkimo PVM sumas įtraukti į PVM atskaitą, ar ne. |

| Įmonė teikia turizmo paslaugas ir PVM (taikant 21 proc. PVM tarifą arba 0 proc. PVM tarifą) skaičiuoja nuo maržos. | Kai yra parduodamos turizmo paslaugos ir PVM skaičiuojamas nuo maržos, tokiu atveju, jei marža apmokestinama 21 proc. PVM tarifu, nurodomas PVM klasifikatoriaus kodas PVM32; 0 proc. PVM tarifu, nurodomas PVM klasifikatoriaus kodas PVM33. Kadangi PVM sąskaitoje faktūroje, kuria įforminamas sandoris, apmokestinamas PVM nuo maržos, nei PVM tarifas, nei PVM suma nenurodomi, tad teikiant išrašomų PVM sąskaitų faktūrų registrų duomenis tokia informacija neteikiama. |

| Lietuvos įmonė iš kitos ES įmonės (PVM mokėtojos) įsigyja prekes, kurios Lietuvoje apmokestinamos 21 proc. PVM tarifu (kartu su prekių vežimo paslaugomis arba vežimo paslaugos įsigyjamos atskirai). | Kai prekės (įskaitant transportavimo paslaugas) įsigyjamos iš kitos ES įmonės (PVM mokėtojos) ir prekių tiekimo vieta nurodoma Lietuva, naudojamas PVM klasifikatoriaus kodas PVM16. Kai iš kitos ES įmonės (PVM mokėtojos) įsigyjamos prekių vežimo paslaugos, kurių teikimo vieta nurodoma Lietuva (pagal PVMĮ 13 str. 2 d. 1 punktą), naudojamas klasifikatoriaus kodas PVM21. |

| PVM sąskaitoje faktūroje kaip papildoma informacija yra nurodyta, pvz., pakuotės užstatas, kelių vinjetės Lietuvoje suma, žyminis mokestis, rinkliava ir pan. | Papildomos informacijos, nurodytos PVM sąskaitoje faktūroje, duomenys PVM sąskaitų faktūrų registruose neregistruojami ir VMI neteikiami. |

Nuo 2022 m. gegužės mėnesio pildant i.SAF naudojami trys papildomi PVM klasifikatoriaus kodai. Sąskaitoms, kuriose nurodyta, kad įmonė pirko lėktuvo bilietą, taikomas 0 proc. PVM ir specialus PVM14 kodas. Nuo 2021-01-01 vakcinoms nuo COVID-19 ir testams, kurie tiekiami Lietuvoje, taikomas 0 proc. PVM tarifas.

Parkavimo mokestis ir PVM

Mokestis už kelius yra valstybės rinkliava, tai - ne PVM objektas. Tai reiškia, kad pats parkavimas nėra PVM objektas, tačiau apmokėjimas už parkavimą kortele yra laikomas finansine tarpininkavimo paslauga ir neapmokestinamas PVM (PVMĮ 28 straipsnis 3 dalis).

Nors „Telia“ parkavimą prideda prie apmokestinamosios vertės, buhalteriams kyla klausimų dėl PVM100 kodo ir neatitikimų sistemoje. „Tele2“ buhalteriai taip pat kartais prideda parkavimą prie PVM apmokestinamos sumos, kas sukelia neaiškumų. Jeigu yra aiškus ūkinės operacijos turinys ir išraše matyti „parkavimo mokestis“, tuomet tai priskiriama leidžiamiems atskaitymams. Darbuotojų parkavimo išlaidos, apmokėtos per įmonės telefono sąskaitą, laikomos leidžiamais atskaitymais, nes tai susiję su darbo reikalais.

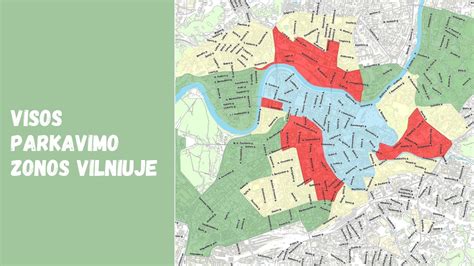

Automobilių stovėjimo vietų reguliavimas ir apmokestinimas Vilniuje

Vilniuje aktyviai vykdomi automobilių parkavimo pokyčiai, siekiant užtikrinti daugiau laisvų vietų gyventojams ir reguliuoti stovėjimą. JUDU yra atsakinga už viešojo transporto, automobilio stovėjimo paslaugų ir Vilniaus eismo organizavimą.

Pokyčiai nuo 2026 m.

Nuo 2026 m. sausio 12 d. atvira (be užtvarų) automobilių stovėjimo aikštelė, esanti šalia Lietuvos Respublikos Seimo, tampa mokama. Šioje aikštelėje bus taikoma Raudonosios zonos rinkliava: 2,5 Eur/val., mokama I-VI, 8:00-22:00. Aikštelė talpina 187 automobilius. Artimiausio pastato adresas: A. Tumėno g. Aplinkinių gatvių stovėjimo vietos jau yra apmokestinamos vietine rinkliava, todėl iki šiol ši aikštelė buvo intensyviai naudojama, siekiant išvengti rinkliavos. Dėl nemokamo stovėjimo darbo dienomis aikštelės užimtumas nuolat siekdavo apie 100 proc., o dėl nuolatinės kontrolės stokos čia dažnai vykdavo chaotiškas parkavimas - statoma ant šaligatvių, žolės, asmenų su negalia vietose, blokuojami pravažiavimai. JUDU atlikta analizė parodė, jog ši aikštelė neatitinka paslaugų kokybės standarto.

Naujai apmokestinamos gatvės

Nuo sausio 9 d. naujai apmokestinamos vietos Vitebsko g., Krivūlės g., Lapų g., Rasų g., Linkmenų g., Kernavės g. ir Labanoro g. Pereinamuoju laikotarpiu (nuo sausio 9 d. iki sausio 23 d.) šiose vietose nebus skiriami dienos rinkliavos mokesčiai už neapmokėtą stovėjimą. Nuo sausio 23 d. šiose vietose bus vykdoma įprasta automobilių statymo kontrolė, tikrinant ne tik vietinės rinkliavos apmokėjimą, bet ir kelių eismo taisyklių laikymąsi.

Geltonąją zoną nuo sausio 16 d. papildys dar kelios gatvės: Manufaktūrų g. (47 vietos) ir Kaukysos g. Nuo sausio 16 d. pokyčiai įsigalios Pelesos g., Žirmūnų g., Antakalnio g., Lakūnų g., S. Žukausko g., J. Kubiliaus g., Žygio g. ir Minties g. Pereinamasis laikotarpis šiose gatvėse bus pradedamas vykdyti nuo sausio 16 d.

Apmokėjimo galimybės

Transporto priemonę būtina apmokėti iš karto ją pastačius. Nepadengus rinkliavos gali būti taikomas dienos rinkliavos mokestis. Gyventojai ilgalaikius parkavimo leidimus galės įsigyti tą dieną, kai įsigalios įvesta rinkliava. Juos patogiausia užsisakyti JUDU interneto tinklalapyje www.judu.lt arba JUDU klientų aptarnavimo centruose - Gedimino pr. 9A, Geležinkelio g. 16, Konstitucijos pr.

Automobilio stovėjimą taip pat galima užsisakyti bei už jį atsiskaityti SMS žinute. Neturintiems mobiliųjų programėlių, už automobilio stovėjimą galima atsiskaityti artimiausiame parkomate. „UNIPARK Smart“ programėlė leidžia patogiai atsiskaityti visose miestų zonose visoje Lietuvoje bei parkuotis be rūpesčių UNIPARK aikštelėse. Parkomate galima atsiskaityti 10 ct, 20 ct, 50 ct, 1 Eur ir 2 Eur monetomis.

Parkavimo taisyklės Prancūzijoje (Reimsas)

Prancūzijoje, Reimso mieste, parkavimas mokamas nuo 8 iki 12 val. ir nuo 14 iki 19 val. Atkreiptinas dėmesys, kad pietų metu nuo 12.00 iki 14.00 val. parkavimas yra nemokamas. Kitu laiku, parkavimas net šalia garsiosios Reimso katedros kainuoja 2€/val. Toks grafikas yra dėl to, kad parkavimo inspektoriams nuo 12 iki 14 val. yra pietų pertrauka. Prancūzijoje darbo laikas yra labai svarbus, už viršvalandžius reikia brangiai mokėti, ir yra daug visokių ribojimų, todėl tokiame nedideliame mieste kaip Reimsas neapsimoka laikyti daugiau inspektorių.

Automobilių stovėjimo vietų projektavimas

Būtino automobilių stovėjimo vietų skaičiaus užtikrinimas - vienas svarbiausių uždavinių projektuojant bet kokį pastatą mieste. Tai gali apriboti pastato dydį, smarkiai koreguoti sklypo planą. Praktika rodo, kad suplanavus nepakankamą, nors ir teisės aktų reikalavimus atitinkantį stovėjimo vietų skaičių, neretai chaosui pasmerkiamas visas kvartalas.

Automobilių stovėjimo aikštelių projektavimas

Pagrindinis teisės aktas, kuriame nustatyti reikalavimai ne tik automobilių vietų skaičiui, bet ir jų įrengimo parametrai, yra STR 2.06.04:2011 „Gatvės. Bendrieji reikalavimai.“ Pavyzdžiui, šiame STR daugiabučiui gyvenamajam namui nustatytas minimalus automobilių stovėjimo vietų skaičius - viena vieta vienam butui. Projektuojant administracinį pastatą reikia numatyti mažiausiai vieną vietą 25 m2 pastato pagrindinio ploto.

Vilniaus miesto savivaldybės tarybos patvirtintas aprašas papildo aukščiau aprašytą STR. Jame nustatyta, kiek mažiausiai ir kiek daugiausiai automobilių stovėjimo vietų galima įrengti, taip pat kompensavimo tvarka už neįrengtas vietas ir pan. Neatsiejama šio aprašo dalis - Vilniaus miesto savivaldybės teritorijos suskirstymo į zonas pagal nustatytus automobilių vietų skaičiaus koeficientus schema.

Pavyzdžiui, 1 zonoje, kuri apima Vilniaus senamiestį, mažiausias stovėjimo vietos koeficientas - 0,25, didžiausias - 0,5. Vadinasi, projektuojant daugiabutį namą, mažiausiai galima įrengti 0,25 vietos vienam butui (arba 1 vieta 4 butams), daugiausiai - 0,5 vietos vienam butui (1 vieta 2 butams). Atkreiptinas dėmesys, kad 1, 2 ir 3 zonose tik gyvenamosios paskirties patalpoms įrengiamoms požeminėms stovėjimo vietoms taikomas didžiausias koeficientas - 1. Vadinasi, netgi senamiestyje (1 zona) įmanoma turėti vieną požeminę automobilio stovėjimo vietą butui. Be to, nėra uždrausta papildomai įrengti ir antžeminių stovėjimo vietų.

2 ir 3 zonose automobilių stovėjimo vietų skaičių įmanoma dar mažinti, ne didesne nei koeficiento 0,25 reikšme. Pavyzdžiui, 2 zonoje mažiausią vietų koeficientą - 0,5 galima sumažinti iki 0,25. Taigi, vietoje 1 vietos 2 butams, galima įrengti 1 vietą 4 butams. Tiesa, toks mažinimas yra įmanomas tik statytojui sumokėjus nustatytą mokestį už kiekvieną neįrengtą stovėjimo vietą. 2 zonoje tai kainuotų 4000 eurų, 3 zonoje - 2000 eurų. Brangiausiai atsieitų mažinti vietų skaičių 2.1 zonoje, į kurią įeina naujasis, aplink Konstitucijos prospektą suformuotas Vilniaus centras.