Automobilio įsigijimas - tai didelis žingsnis, kuriam dažnai reikia papildomų finansinių resursų. Nesvarbu, ar sugedo senoji transporto priemonė, ar tiesiog norite įsigyti aplinkai draugiškesnį automobilį, paskola automobiliui gali tapti sprendimu, padedančiu pasiekti užsibrėžtą tikslą. Svarbiausia - rasti finansavimo variantą, pasižymintį mažiausiomis palūkanomis ir palankiausiomis sąlygomis.

Paskolos automobiliui galimybės ir rūšys

Priklausomai nuo jūsų poreikių, egzistuoja keletas pagrindinių būdų, kaip finansuoti automobilio pirkimą:

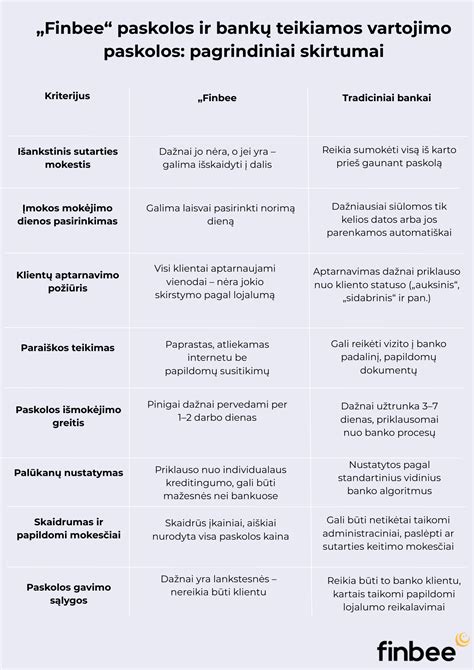

- Vartojimo paskola - suteikiama be užstato. Tai patogu norint įsigyti naudotą automobilį, nes nereikalingas pradinis įnašas, o KASKO draudimas nėra privalomas.

- Autolizingas - dažnai pasirenkamas perkant naują ar naudotą automobilį, kai finansuotina suma yra didesnė. Lizingo atveju paprastai reikalaujamas pradinis įnašas, o automobilis tampa kredito bendrovės nuosavybe iki paskutinės įmokos sumokėjimo.

- Paskolos refinansavimas - tai esamų kreditų perkėlimas į kitą bendrovę, siekiant sumažinti palūkanas arba gauti papildomą paskolą.

Jei svarstote apie tvaresnius sprendimus, daugelis kreditorių siūlo išskirtines sąlygas būtent elektromobiliams, taip skatinant mažinti CO2 emisijas.

Kaip pasirinkti tinkamiausią pasiūlymą

Finansų rinkoje veikia įvairios platformos ir bankai, todėl svarbu palyginti skirtingų kreditorių siūlomas sąlygas. Naudojantis finansinių paslaugų palyginimo platformomis, galite greitai ir patogiai pamatyti, kokios yra aktualios mažiausios palūkanos bei kitos sąlygos.

Svarbūs vertinimo kriterijai:

- BVKKMN (Bendra vartojimo kredito kainos metinė norma) - tai rodiklis, padedantis palyginti skirtingus pasiūlymus, įvertinant ne tik palūkanas, bet ir administravimo bei kitus sutarties mokesčius.

- Mėnesio įmoka - prieš pasirašant sutartį, būtina naudotis paskolos skaičiuokle, kad įsitikintumėte, jog mėnesio įmoka atitinka jūsų finansines galimybes.

- Reikalavimai pajamoms - įprastai kreditoriai vertina pajamų dydį ir stabilumą (dažnai reikalaujama ne mažesnių nei 550-600 Eur/mėn. pajamų).

Tipinis paskolos pavyzdys

Skolinantis 5 000 eurų, vartojimo kredito sutartį sudarant 60 mėnesių, metinė palūkanų norma gali siekti 3,4 proc., mėnesio įmoka - 103,69 eurai, bendros vartojimo kredito kainos metinė norma - 9,33 proc., bendra vartojimo kredito gavėjo mokama suma - 6 221,4 eurų. *Atkreipkite dėmesį, kad skaičiuoklės rezultatas yra preliminarus ir tai nėra banko įsipareigojimas suteikti kreditą.*

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Paskolos gavimo procesas

Procesas šiandien yra maksimaliai supaprastintas ir skaitmenizuotas. Norint gauti paskolą, svarbu laikytis šios sekos:

- Paraiškos teikimas - tai galima atlikti interneto banke arba kreditoriaus svetainėje. Identifikacijai dažnai naudojami Smart-ID ar kiti patikimi įrankiai.

- Vertinimas - kreditorius įvertina jūsų kreditingumą. Svarbu paminėti, kad asmenims su bloga kredito istorija paskola automobiliui paprastai nėra suteikiama.

- Sutarties pasirašymas - susipažinus su sąlygomis, sutartis pasirašoma elektroniniu būdu.

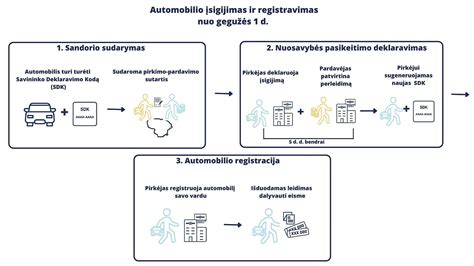

- Registracija - pagal reikalavimus, transporto priemonė turi būti užregistruota paskolos gavėjo vardu VĮ „Regitra“ per nustatytą terminą (dažniausiai 60 dienų).

Prieš apsisprendžiant dėl paskolos ir jos dydžio, rekomenduojame atidžiai įvertinti asmenines ir/ar šeimos finansines galimybes. Atsakingas skolinimasis apsaugos jus nuo nereikalingų rizikų ateityje.

tags: #maziausiomis #palukanomis #auto #paskols