Daugelio įmonių veikla sunkiai įsivaizduojama be automobilio, tačiau transporto priemonių apskaita kelia daugybę klausimų. Šiame straipsnyje bus apžvelgiamos galimos automobilio naudojimo įmonėje situacijos, teisingas apskaitymas ir naujausi mokesčių įstatymų pakeitimai nuo 2025 metų.

Automobilio naudojimo situacijos įmonėje

Galimos trys pagrindinės automobilio naudojimo įmonėje situacijos, kurios lemia skirtingą apskaitos tvarką ir mokesčių prievoles:

- Nuosavo automobilio naudojimas įmonės veikloje (darbuotojo asmeninio automobilio naudojimas);

- Automobilio veiklos nuoma (automobilio nuomos sutartis su įmone);

- Automobilio naudojimas pagal panaudą.

Nuosavo automobilio naudojimas įmonės veikloje (panauda)

Įmonės veikloje darbuotojo automobilis gali būti naudojamas panaudos pagrindu. Tokioje sutartyje būtina nurodyti, kokias išlaidas įmonė kompensuos, pavyzdžiui, kurą, plovimą, remontą ir kt. Šių išlaidų dokumentai išrašomi įmonės vardu ir mažina įmonės pelną. Taip pat tikslinga nurodyti ir automobilio naudojimo laikotarpį ar kitus apribojimus. Pasirašius panaudos sutartį su darbuotoju, jo asmeninis automobilis gali būti naudojamas įmonės reikmėms.

Papildomai yra parengiamas įsakymas dėl kuro normos ir kuro sąnaudų pripažinimo, kuras yra nurašomas arba teikiamas kelionės lapas su kelionių maršrutais. Valstybinės mokesčių inspekcijos (VMI) požiūriu, nuoma už darbuotojo automobilį turėtų būti mokama epizodiškai, pagal poreikį, o ne kiekvieną mėnesį - tai pagrindžia principą, kad automobilis turėtų būti naudojamas tik įmonės reikmėms.

Įmonės automobilio naudojimas asmeniniais tikslais ir apskaita

Bendroji taisyklė - įmonės automobilis gali būti naudojamas tik įmonės reikmėms. Norint teisingai apskaityti automobilio naudojimą ir išvengti galimų problemų su VMI, būtina laikytis šių sąlygų:

- Automobilių veiklos nuoma ar pirkimas yra pateisinami tik tada, kai transportas būtinas kasdienei įmonės veiklai ir yra pigesnis pasirinkimas nei taksi paslaugos.

- Jei automobilis naudojamas ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai būtina apskaityti kaip pajamas natūra.

- Reikalinga detali kelionių apskaita (kas, kokiu adresu ir tikslu važiavo ir kt.) - lengvojo automobilio kelionės lapas apskaitą palengvina.

- Automobilio nuoma įmonės darbuotojui turėtų būti mokama epizodiškai, atsižvelgiant į realų automobilio poreikį, o ne kaip dalis darbo užmokesčio.

- Turi būti patvirtinta įmonės automobilių naudojimo tvarka, kurioje numatytas degalų įsigijimas, maršrutų planavimas ir kt.

Nesilaikant šių taisyklių ir sulaukus patikrinimo, gali būti nustatytas automobilio naudojimas asmeninėms reikmėms. Už tai galima gauti ne tik baudą, automobilio nuoma ir kuro sąnaudos gali būti pripažinti kaip pajamos natūra, tad teks susimokėti mokesčius net už 5 metų laikotarpį. Tai apmokestinama kaip darbo užmokestis.

VMI požiūris į automobilių naudojimą ir kuro nurašymą

Paskutiniu metu griežtėja VMI požiūris į kuro nurašymą ir automobilių naudojimą įmonėse. Nors VMI paprastai automobilių apskaitą tikrina tik atskiru mokestiniu autoparko tyrimu ir iki šiol tikrino didesnes įmones su ženklesniu automobilių parku (5+ automobiliai ir apyvarta virš 160 000 Eur/mėn.), visais žinomais autoparko tikrinimo atvejais per paskutinius 2 metus buvo nustatytos pajamos natūra automobilių naudojime. Tai apmokestinama kaip darbo užmokestis.

Nors baudų neskiriama, kuras bei automobilių nuoma apmokestinami papildomais 42% darbo užmokesčio ir 21% PVM mokesčiais už praėjusius 5 metus. Tai sudaro gan ženkias sumas. VMI tikrina, ar automobiliai ir kuras yra tik darbo priemonė, ar kaip priedas prie atlyginimo, ir pradėjo taikyti įvairias naujas metodikas bei daugiau gilintis į faktus, o ne popierius.

Rekomendacijos, norint išvengti mokesčių rizikos:

- Automobilis yra būtinas įmonės ekonominei veiklai vykdyti ir juo ekonomiškai labiau apsimoka naudotis nei važinėti taksi ar dalijimosi paslaugos automobiliu (pvz., CityBee).

- Automobilis ir jo kuras naudojamas tik įmonės veikloje arba, jei naudojamas įmonės veikloje bei šiek tiek asmeniniams poreikiams, ir mokamos pajamos natūra (darbo užmokesčio mokesčiai 42% nuo 0,75% automobilio vertės kiekvieną mėnesį). Svarbu atkreipti dėmesį, kad mokant 0,75%, tačiau automobiliui įmonėje realiai reikalingam tik kartais ar netenkinant kitų sąlygų, visiškai nesumažės rizika ar mokesčiai už pajamas natūra.

- Yra detalūs kelionės lapai (kas važiavo, kokiu tiksliu adresu, pas kokį klientą, kokiu tikslu, kiek km) ar kiti važiavimą įmonės tikslais pagrindžiantys dokumentai, pvz., komandiruotės, sutartys, sąskaitos, važtaraščiai ir pan.

- Jei mokama nuoma už naudojimąsi darbuotojo automobiliu, ji yra apmokama ne už mėnesį, o tik epizodiškai už konkrečiai nuvažiuotus kilometrus, ir kaina yra rinkos kaina, į ją įskaičiavus kurą ir kt. (kaip pvz., taksi paslaugų kainas).

- Įmonėje yra patvirtintos automobilio naudojimo, degalų įsigijimo ir pan. tvarkos.

Situacijos, keliančios didelę riziką VMI:

- Jei automobilis nuomojamas iš darbuotojo mėnesiniu atlygiu. Tai VMI matosi netgi mėnesinėse deklaracijose.

- Jei automobilis iš įmonės gaunamas panauda ir realiai verslo tikslais naudojamas tik epizodiškai.

- Fiktyvūs kelionės lapai, pvz., per mėnesį nuvažiuojama tiek pat kilometrų.

Rekomendacijos tipinėms situacijoms:

- Kai automobilio įmonės veikloje prireikia tik epizodiškai: Rekomenduojama įmonei išnuomoti savo automobilį epizodiškai, į kainą įskaičiavus kurą, 15% gyventojų pajamų mokestį (GPM), parkavimą, draudimą ir visas kitas išlaidas, arba naudotis taksi ar dalijimosi automobiliais paslaugomis (pvz., CityBee). Nuomos kaina turėtų būti rinkos kaina, t. y. panaši į alternatyvių paslaugų įkainius.

- Kai didžioji dalis automobilio laiko ir jo kuro naudojama įmonės tikslais, o tik maža dalis - asmeniniams poreikiams (pvz., važiuoti iš/į darbą): Rekomenduojama mokėti 0,75 %/mėn. nuo automobilio vertės ir turėti dokumentus, pagrindžiančius jo naudojimą versle. Rekomenduojama, kad automobilis priklausytų įmonei.

- Jei automobilis naudojamas išskirtinai tik įmonės veikloje ir turi dokumentus, pagrindžiančius jo naudojimą tik versle: Pavyzdžiui, jis turi parkavimo vietą prie įmonės ir juo net nevažiuojama į/iš namų, raktelius po darbo darbuotojai palieka įmonėje. Tuomet papildomų mokesčių neprisideda ir galima nurašyti visą kurą. Rekomenduojama, kad automobilis priklausytų įmonei.

Mažiausia rizika tiems, kas naudoja automobilius tik darbo funkcijoms atlikti ir tai gali lengvai pagrįsti, pvz., kurjeriai, santechnikai, važiuojantys pas klientus ir pan. Taip pat mažesnė rizika mažoms įmonėms su nereikšmingomis sumomis autoparke.

Mokesčių ir įstatymų pasikeitimai nuo 2025 m.

Nuo 2025 m. sausio 1 d. įsigalioja Lietuvos Respublikos pelno mokesčio įstatymo (PMĮ) 30(2) straipsnio nuostatos, kurios apriboja lengvojo automobilio įsigijimo ir nuomos sąnaudų pripažinimą. Šios nuostatos taikomos apskaičiuojant pelno mokestį, kai apmokestinamojo vieneto pajamoms uždirbti naudojami lengvieji automobiliai, įsigyti ar išsinuomoti nuo 2025 m. sausio 1 d.

Lengvųjų automobilių įsigijimo sąnaudų ribojimai

Iš pajamų, PMĮ 18 straipsnyje nustatyta tvarka, atskaitoma lengvojo automobilio, kuris laikomas vieneto turtu, įsigijimo kainos dalis, neviršijanti:

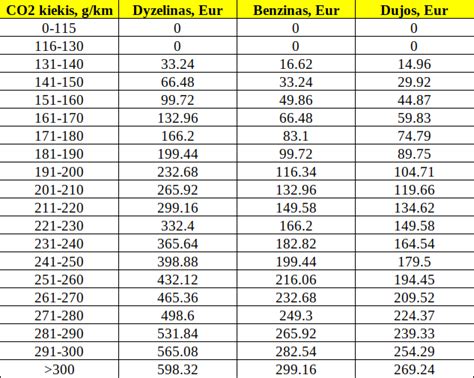

- 75 000 Eur, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis lygus 0 g/km.

- 50 000 Eur, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis neviršija 130 g/km.

- 25 000 Eur, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 130 g/km, tačiau neviršija 200 g/km.

- 10 000 Eur, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 200 g/km.

Šie ribojimai taikomi visiems lengviesiems automobiliams (nesvarbu, varomi benzinu, elektra ar kitu kuru), įsigytiems 2025 metais ir vėliau. Automobiliams, įsigytiems iki 2025 metų, niekas nesikeičia. CO2 kiekis nustatomas pirminės automobilio registracijos metu, vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka.

Pavyzdžiai:

- Įmonė 2024 metais įsigijo lengvąjį automobilį „TOYOTA Yaris“ už 20 000 Eur (be PVM). Kadangi 2024 metais lengvojo automobilio įsigijimo išlaidoms PMĮ ribojimų nenustatyta, visa šio automobilio įsigijimo kaina, t. y. 20 000 Eur, gali būti priskiriama leidžiamiems atskaitymams.

- Įmonė 2025 m. sausio mėn. įsigijo „TOYOTA RAV4 Hybrid“ už 48 000 Eur (be PVM), kurio CO2 kiekis 129 g/km. Atsižvelgiant į nustatytą 50 000 Eur ribą, visa 48 000 Eur įsigijimo kaina gali būti priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per 6 metų nusidėvėjimo laikotarpį. Metinė nusidėvėjimo suma (už 11 mėn. 2025 m.) būtų 7 180 Eur = (48 000 - 1 000) : 6 : 12 × 11.

- Įmonė 2025 m. sausio mėn. įsigijo „TOYOTA Highlander“ už 65 000 Eur (be PVM), kurio CO2 kiekis 149 g/km. Atsižvelgiant į nustatytą 25 000 Eur ribą, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos tik 25 000 Eur dalimi, kuri priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per 6 metų nusidėvėjimo laikotarpį. Metinė nusidėvėjimo suma (už 11 mėn. 2025 m.) būtų 3 666 Eur = (25 000 - 1 000) : 6 : 12 × 11.

Automobilio remonto išlaidos

Jeigu yra atliekami lengvojo automobilio, įsigyto nuo 2025 m., remonto darbai, kurie pagerina automobilio naudingąsias savybes, ir remonto kaina padidina automobilio įsigijimo kainą, bendrai apskaičiuota automobilio įsigijimo ir remonto išlaidų suma taikoma PMĮ 30-2 straipsnio 1 dalyje nustatytiems ribojimams. Tais atvejais, kai patirtas remonto išlaidas visiškai ar iš dalies kompensuoja draudimo įmonė, automobilio įsigijimo kainos ribojimas netaikomas kompensuotai remonto išlaidų sumai.

Pavyzdžiui, įmonė 2025 metais atliko veikloje naudojamo lengvojo automobilio, įsigyto 2023 metais už 11 000 Eur (be PVM), remontą, kuris pagerino automobilio naudingąsias savybes. Remonto kaina - 5 000 Eur. Baigus remonto darbus, įmonė jų verte padidina automobilio įsigijimo kainą.

Kitas pavyzdys: įmonė 2025 metais įsigijo lengvąjį automobilį ir pradėjo jį naudoti savo veikloje. Automobilio įsigijimo kaina - 8 000 Eur (be PVM), išmetamas CO2 kiekis - 204 g/km. Atsižvelgiant į iš pajamų atskaitomą automobilio įsigijimo kainą ribojančią sumą - 10 000 Eur, pelno mokesčio apskaičiavimo tikslais visa automobilio įsigijimo kaina, t. y. 8 000 Eur, gali būti priskiriama leidžiamiems atskaitymams. Jei prie šio automobilio 2025 m. atliekamas remontas už 3 000 Eur, kuris pagerina jo savybes, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos bendrai apskaičiuota šio automobilio įsigijimo kainos ir remonto išlaidų suma, t. y. 11 000 Eur, neviršijant 10 000 Eur ribos.

Lengvųjų automobilių nuomos sąnaudų ribojimai

Automobilio nuomos sąnaudoms taip pat taikomas šis apribojimas. Kokia nuomos sąnaudų dalis gali būti priskirta leidžiamiems atskaitymams kas mėnesį, bus apskaičiuojama proporcingai. Šie apribojimai netaikomi:

- Trumpalaikei nuomai iki 30 dienų per įmonės mokestinį laikotarpį (dažniausiai mokestinis laikotarpis sutampa su kalendoriniais metais). Tai reiškia, kad, jei vienetas per mokestinį laikotarpį nuomojasi tą patį lengvąjį automobilį trumpiau nei 30 dienų, tokioms to turto nuomos išlaidoms netaikomi jų atskaitymo ribojimai.

- Automobilio nuomai naudojantis elektronine sąsaja (platforma, portalu ar kita tokio paties pobūdžio priemone).

Pavyzdžiui, nuomojatės automobilį, kurio CO2 emisija iki 130 g/km, mėnesinė nuomos kaina 1 000 Eur. Toks automobilis, jei priklausytų jūsų įmonei, būtų nudėvimas per 6 metus. Mėnesinė leidžiama nuomos sąnaudų dalis būtų 50 000 Eur / 6 metų / 12 mėn. = 694,44 Eur.

PVM atskaita ir lengvieji automobiliai

PMĮ 24 straipsnis nustato, kad iš pajamų atskaitomos tik tos pirkimo ir importo pridėtinės vertės mokesčio (PVM) sumos, kurios neatskaitomos pagal Pridėtinės vertės mokesčio įstatymo nuostatas, ir tik tais atvejais, kai šios sumos apskaičiuotos nuo PMĮ nustatytų leidžiamų atskaitymų. Tai reiškia, kad iš pajamų gali būti atskaitoma pagal PVM įstatymą neatskaityta lengvojo automobilio pirkimo ar importo PVM suma, apskaičiuota tik nuo lengvojo automobilio įsigijimo kainos (jos dalies) ir/ar nuomos kainos (jos dalies), neviršijančios PMĮ 30-2 straipsnio 1 dalyje nustatytų lengvojo automobilio įsigijimo kainos ribojimų, susijusių su išmetamo CO2 kiekiu.

Pavyzdys:

Įmonė 2025 m. sausio mėn. už 108 900 Eur įsigijo lengvąjį automobilį ir tą patį mėnesį pradėjo jį naudoti. Automobilio kaina be PVM yra 90 000 Eur, o pirkimo PVM suma - 18 900 Eur. Pagal PVM įstatymo 62 straipsnio nuostatas, šio automobilio pirkimo PVM neatskaitomas. Atsižvelgiant į šio automobilio įsigijimo kainos ribojančią sumą - 50 000 Eur (tarkime, CO2 kiekis neviršija 130 g/km), pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti mažinamos tik šio automobilio įsigijimo kainos dalimi - 50 000 Eur, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Atitinkamai nuo šios automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, t. y. 10 500 Eur (50 000 Eur × 21 proc.), apskaičiuojant 2025 m. pelno mokestį, gali būti priskiriama neleidžiamiems atskaitymams, tenkantiems leidžiamų atskaitymų sumai.

Likusiai automobilio įsigijimo kainos daliai - 40 000 Eur (90 000 Eur - 50 000 Eur) - tenkanti pirkimo PVM suma, t. y. 8 400 Eur (40 000 Eur × 21 proc.), apskaičiuojant 2025 m. pelno mokestį, bus priskiriama neleidžiamiems atskaitymams.

Dėl automobilių įsigijimo PVM atskaitos ginčų beveik nekyla, nes Lietuvoje PVM atskaita yra ribota, t. y. lengvojo automobilio įsigijimo PVM negali būti grąžinamas (nebent jis yra skirtas parduoti, išnuomojamas, juo vežami keleiviai arba jis priskirtas specialios paskirties transporto priemonėms, pavyzdžiui, kroviniams vežti).

Išimtys, kurioms netaikomi sąnaudų ribojimai

PMĮ 30-2 straipsnio 1 dalyje numatytas automobilio įsigijimo kainos ribojimas, siejamas su išmetamu CO2 kiekiu, netaikomas tik tuo atveju, jei įsigytas automobilis naudojamas tik toms veikloms, kurios išvardytos kaip išimtys:

- Nuomai, t. y., jei vienetas, įsigijęs lengvąjį automobilį, jį naudoja nuomos paslaugoms teikti.

- Vairavimo mokymo paslaugoms teikti.

- Transporto paslaugoms teikti (keleivių vežimas, taksi paslaugos).

Tai reiškia, kad įmonės, naudodamos automobilius šiose veiklose, įsigydamos automobilį, neatsižvelgia į išmetamo CO₂ kiekį ir automobilių įsigijimo vertę ribojamų dydžių leidžiamiems atskaitymams jos priskiria ankstesne tvarka.

Pavyzdžiui, įmonė, teikianti keleivių vežimo paslaugas, 2025 metais įsigijo lengvąjį automobilį, kurį naudoja šioms veikloms vykdyti. Šiuo atveju PMĮ 30-2 straipsnio 1 dalyje numatytas automobilio įsigijimo kainos ribojimas, siejamas su išmetamu CO2 kiekiu, netaikomas. Lygiai taip pat ir automobilių nuomos atveju. Įmonė, teikianti lengvųjų automobilių nuomos paslaugas, 2025 metais papildomai išsinuomojo kelis naujus lengvuosius automobilius, kuriuos naudoja nuomos veiklai, t. y. šiuos automobilius išnuomojo kitiems subjektams. Kadangi išnuomoti lengvieji automobiliai naudojami nuomos paslaugoms teikti, t. y. šiai veiklai taikoma išimtis, jų nuomos sąnaudoms ribojimai netaikomi.

Kiti svarbūs aspektai

Gyventojai ne visada žino, jog privalo sumokėti mokestį ir nuo automobilio pardavimo pajamų, jei automobilis neišlaikytas 3 metus. Tokiu atveju iš pardavimo pajamų gali būti atimama dokumente nurodyta turto įsigijimo kaina, todėl neverta susigundyti pardavėjo pasiūlymu įsigijimo dokumente nurodyti mažesnę kainą nei sumokėta.

Svarbu žinoti, kad PVM sąskaita faktūra nėra sutartis. Tai - apskaitos dokumentas ir sutarties ji nepakeičia. Mokėjimas už remontą gali būti ir nuostolių atlyginimas, ir mokėjimas už remonto darbus. Susijusios įmonės turėtų skolinti pinigų viena kitai tik už palūkanas. Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu.

PVM mokėtojui įsigijus naudotą automobilį iš JAV ar JK, turės būti skaičiuojamas importo PVM. Lengvųjų automobilių gabenimo paslaugų PVM atskaita nėra ribojama. Importuojant automobilius iš JAV bus skaičiuojamas importo PVM.

tags: #lengvojo #auto #pajamavimas