Eismas keliuose yra pagrįstas pasitikėjimu kitais eismo dalyviais. Tačiau kartais net patyrę vairuotojai patenka į avarines situacijas. Įvykus eismo nelaimei, įprastai žalos atlyginimu rūpinasi draudimo kompanijos. Visgi pasitaiko ir tokių situacijų, kai eismo įvykio kaltininkas yra neapsidraudęs privalomuoju draudimu. Lietuvoje drausti transporto priemones yra privalu, tačiau 9 proc. vairuotojų to nepadaro. Kelių transporto priemonių registro duomenimis, kuriuos skelbia Lietuvos Respublikos transporto priemonių draudikų biuras, Lietuvos gatvėmis važinėja net 140 tūkst. nedraustų automobilių.

Veiksmai eismo įvykio metu ir atsakomybė nedraustiems vairuotojams

Ką daryti įvykus eismo įvykiui?

Kiekvienam vairuotojui reikėtų prisiminti pagrindinius veiksmus patekus į eismo įvykį. Pirmiausia, įvykus eismo įvykiui, jame dalyvavusios transporto priemonės valdytojas privalo nedelsiant sustoti ir pažymėti eismo įvykio vietą Kelių eismo taisyklių (KET) nustatyta tvarka. Svarbu pasilikti eismo įvykio vietoje ir apie jį pranešti policijai, išskyrus atvejus, kai to daryti nebūtina. Taip pat privaloma imtis visų reikiamų priemonių, kad būtų suteikta pirmoji pagalba nukentėjusiesiems, jei jie buvo sužaloti eismo įvykio metu. Apie eismo įvykį būtina informuoti atsakingas institucijas bendruoju pagalbos numeriu 112, iškviečiant medicinos pagalbą ir policiją. Po eismo įvykio griežtai draudžiama vartoti alkoholinius gėrimus, vaistus, narkotines ar kitas svaigiąsias medžiagas.

Jei eismo įvykio metu nežuvo ir nebuvo sužeistas žmogus, sugadinto turto savininkas privalo likti įvykio vietoje, kol visi dalyviai sutaria dėl įvykio aplinkybių bei kaltės. Tokiu atveju gali būti pildoma eismo įvykio deklaracija, o policija į eismo įvykio vietą nekviečiama.

Visais kitais atvejais būtina kviesti policiją, pavyzdžiui, jei eismo įvykio metu sužalotas žmogus, kaltininkas neteisėtai pasišalino iš eismo įvykio vietos, įtariama, kad eismo įvykio dalyvis neblaivus ar apsvaigęs nuo psichotropinių medžiagų, kaltininkas teikia įtartiną informaciją dėl transporto priemonės registracijos, teisės valdyti transporto priemonę, atsisako pildyti eismo įvykio deklaraciją. Taip pat, jei avarija įvyko su nedraustu kaltininku, patariama iš karto kviesti policiją.

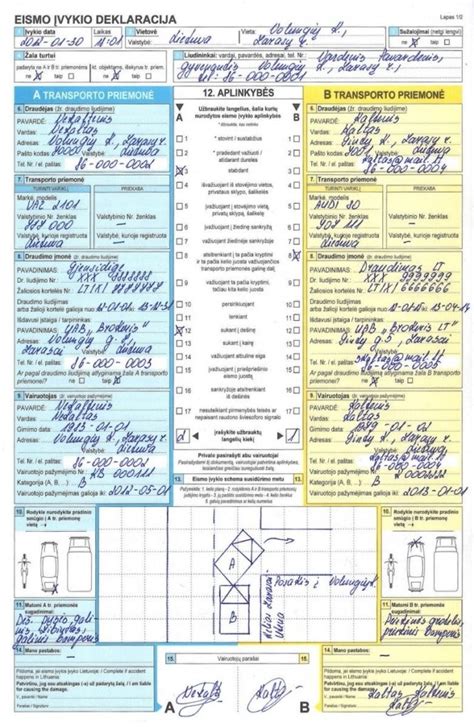

Eismo įvykio deklaracijos pildymas

Eismo įvykio deklaracija (EĮD) pildoma tais atvejais, kai nėra žuvusių ar sužalotų asmenų, eismo įvykio vietoje yra visi žalą turtui patyrę nukentėję asmenys ir su eismo įvykiu susiję eismo dalyviai sutaria dėl eismo įvykio aplinkybių bei atsakomybės. Teisės aktai nurodo eismo įvykio dalyvių pareigą fiksuoti eismo įvykį pildant EĮD, situaciją nubraižyti ir aprašyti ant švaraus popieriaus lapo arba kviesti policiją. Neužfiksavus eismo įvykio tinkamai, žala nebus atlygintina.

Eismo įvykio vietoje popierinė eismo įvykio deklaracijos forma pildoma nubraižant eismo įvykio schemą, aprašant aplinkybes ir užpildant kitus deklaracijos formos laukus. Visiems eismo įvykio dalyviams pasirašius šią deklaraciją, ji laikoma galiojančia. Svarbu atkreipti dėmesį, kad popierinės eismo įvykio deklaracijos 14 laukelyje pasirašo tik eismo įvykio kaltininkas. Dažna klaida yra, kai šį laukelį pasirašo abu eismo įvykio dalyviai arba nepasirašo nei vienas.

Jei nei vienas eismo įvykio dalyvis neturi popierinės eismo įvykio deklaracijos formos ir nėra galimybės užpildyti elektroninės eismo įvykio deklaracijos formos, įvykio aplinkybės gali būti aprašomos ir eismo įvykio schema nubraižoma ant švaraus popieriaus lapo. Jame privaloma nurodyti eismo įvykio dalyvių vardus, pavardes, gimimo datas (jeigu eismo įvykio dalyvis vairavo neregistruotą transporto priemonę - asmens kodą) ar vairuotojų pažymėjimų numerius, transporto priemonių markes, modelius ir valstybinius numerio ženklus, apgadintą turtą ir eismo įvykio liudininkus (vardus, pavardes, asmens kodus). Ši informacija pateikiama ir eismo įvykio aplinkybės patvirtinamos nurodant eismo įvykio dalyvių vardus, pavardes, pasirašant ir nurodant eismo įvykio kaltininką.

Be to, visi eismo įvykio dalyviai turi imtis jiems prieinamų, protingų priemonių galimai žalai sumažinti, pagal galimybes apsaugoti nukentėjusių asmenų turtą. Taip pat svarbu nufotografuoti ar nufilmuoti eismo įvykio vietą, eismo įvykyje dalyvavusias transporto priemones ar kitą eismo įvykio metu sugadintą turtą. Jei fotografuojamos transporto priemonės, nuotraukose turėtų matytis tiek šių transporto priemonių sugadinimai, tiek valstybiniai registracijos numeriai (jei tokius turi). Eismo įvykio nuotraukos gali padėti dar geriau įvertinti situaciją, jeigu kiltų kokių nors neaiškumų. Todėl patariama, kad nuotraukose aiškiai matytųsi ne tik nukentėję automobiliai, bet ir aplinka, kelio ženklai bei ženklinimas.

Eismo įvykio dalyviai turi apsikeisti informacija, būtina civilinę atsakomybę apdraudusiam draudikui nustatyti. Apie eismo įvykį draudimo bendrovei turi būti pranešta per 3 darbo dienas. Kreiptis į draudimo bendrovę gali tiek pats kaltininkas, tiek nukentėjusysis.

Atsakomybė nedraustiems vairuotojams

Jeigu aplinkybės susiklostė nepalankiai ir avarija įvyko su savo automobilio neapdraudusiu kaltininku, patariama iš karto kviesti policiją. Jeigu įvykio aplinkybės aiškios ir pildoma eismo įvykio deklaracija, vertėtų įsitikinti, kad prie detalių apie automobilį būtų nurodytas jo nedraustumas. Svarbu nepasiduoti galimam neapsidraudusiojo spaudimui „susitarti“ - dažnai kaltininkas bando įtikinti, kad jis apsidraus ir deklaraciją užpildys vėliau. Jeigu kaltininko automobilis nedraustas ir įvykis užfiksuotas policijos pareigūnų arba deklaracija užpildyta tvarkingai ir teisingai, nukentėjęs asmuo gali kreiptis į savo draudimo kompaniją, kurioje automobilį draudė transporto priemonių vairuotojų civilinės atsakomybės draudimu.

Dažniausiai privalomuoju draudimu vairuotojai nepasirūpina vildamiesi sutaupyti bei nežinodami galimų pasekmių masto. Už automobilio be draudimo eksploatavimą keliuose gresia nemenkos baudos. Be to, išlaidos eismo įvykio atveju gali išaugti dešimtimis kartų. „Compensa Vienna Insurance Group“ duomenimis, per avariją patiriama žala vidutiniškai siekia apie 950 eurų. Tačiau dar visai neseniai nukentėjusiam automobilio savininkui atlyginta beveik 7 tūkst. eurų. Gana dažnai į eismo įvykį su nedrausta transporto priemone patenkama ir užsienyje - tokiu atveju suma gali išaugti kone dvigubai. Pavyzdžiui, Vakarų Europoje skiriasi požiūris į žalas ir čia gali tekti atlyginti sveikatos, net moralinę žalą, taip pat avarija gali kainuoti daugiau, nes remonto darbai ir keičiamos dalys - brangesnės. Geriausiu atveju nuostoliai užsienyje gali siekti kelis šimtus eurų, tačiau transporto priemonę itin sumaitojus arba apgadinus brangų automobilį, neapsidraudusiam vairuotojui gali tekti sumokėti ir iki keliasdešimties tūkstančių eurų. Jeigu avarijoje sužeisti ir žmonės - žala dar labiau išauga.

Kas nutinka, jei pateksite į automobilio avariją neturėdami draudimo, bet nesate kaltas?

Kada avarijos kaltininkui gali tekti pačiam padengti žalą?

Nors vairuotojų civilinės atsakomybės privalomasis draudimas dengia žalą, patirtą dėl vairuotojo kaltės, yra situacijų, kai draudikas gali atsisakyti atlyginti žalą arba vėliau išsireikalauti pinigus iš kaltininko (regreso tvarka). Tai gali nutikti, jei:

- Eismo įvykis sukeltas neblaivaus ar apsvaigusio nuo narkotinių ar kitų psichiką veikiančių medžiagų vairuotojo.

- Vairuotojas pasišalino iš eismo įvykio vietos.

- Transporto priemonę vairavo asmuo, neturintis teisės vairuoti arba vairavo transporto priemonę, kuriai nebuvo sudaryta privalomojo draudimo sutartis.

- Draudimo sutartis buvo sudaryta suklastojant įvykio datą.

- Ne laiku sumokėtos draudimo įmokos.

- Draudimo sutartyje nebuvo nurodyti visi vairuotojai arba pasikeitus automobilio savininkui, sutartis nebuvo perrašyta.

„Compensa Vienna Insurance Group“ duomenimis, per avariją patiriama žala vidutiniškai siekia apie 950 eurų. Draudimo bendrovės ERGO Žalų administravimo departamento direktorius Gytis Matiukas pastebi - turimas vairuotojų civilinės atsakomybės draudimas nuo sukelto eismo įvykio žalos atlyginimo kaltininkus atleidžia ne visada. „Draudikui išmokėjus žalą nukentėjusiajam, vėliau pinigai gali būti išskaičiuoti ir iš avariją sukėlusiojo. Taip nutinka tuomet, kai eismo įvykio kaltininkas būna neblaivus, taipogi pasišalina iš įvykio vietos. Nuostolius privaloma atlyginti ir tokiu atveju, jei automobilį vairavo pagal vairuotojų civilės atsakomybės draudimo sąlygas to daryti negalintis vairuotojas. Pavyzdžiui, turintis trumpesnį vairavimo stažą, nei numatyta sutartyje. Be to, pasitaiko atvejų, kai pastaroji nėra perrašoma, o automobilio savininkas pasikeičia ir jis patenka į kitą rizikos kategoriją. Tuomet žalą taip pat privalo atlyginti eismo įvykio kaltininkas“, - apie priežastis kalba G. Matiukas. Draudiko atstovas priduria, kad į minėtų aplinkybių sąrašą patenka ir situacijos, kai apsidraudžiama jau po eismo įvykio, o paties įvykio data suklastojama į vėlesnę. „Atlyginti žalą kaltininkui gali tekti ir netgi laiku nesumokėjus draudimo įmokos. Tokių atvejų vidutinė išreikalauta suma pernai siekė virš 1,3 tūkst. eurų. Tačiau didžiausią žalą 2020-aisiais teko padengti eismo įvykius sukėlusiems neblaiviems vairuotojams. Vidutiniškai jie sumokėdavo po 3,2 tūkst. eurų“, - sako draudimo ekspertas.

Eismo įvykio metu sužalojus žmones: administracinė ir baudžiamoji atsakomybė

Administracinė atsakomybė

Transporto priemonės vairuotojui, kuris sukėlė eismo įvykį, dėl kurio sužalotas žmogus, gali būti taikoma administracinė atsakomybė. Administracinė atsakomybė kyla, kai padarytas Kelių eismo taisyklių (KET) pažeidimas sukelia nežymų kitų asmenų sveikatos sutrikdymą. Pavyzdžiui, vairuotojas automobiliu nepraleidžia pėsčiojo, kai pagal KET turėjo jį praleisti, kliudo ir nežymiai jį sužaloja (pvz., nubrozdinama kūno oda) arba nedavė kelio kitam vairuotojui, kai KET nurodo duoti, ir su juo susidūrė, o vairuotojas nežymiai sužeidžiamas. Už tokį nusižengimą įstatymas numato baudą vairuotojams nuo 150 iki 300 eurų ir neturintiems teisės vairuoti transporto priemones asmenims - nuo 600 iki 850 eurų. Be to, gali būti skiriamas teisės vairuoti transporto priemones atėmimas nuo 1 iki 2 metų, o neturintiems teisės vairuoti transporto priemones asmenims privaloma skirti teisės vairuoti transporto priemones atėmimą nuo 1 iki 2 metų (tuo laikotarpiu neleidžiama įgyti teisės vairuoti). Jei tokį nusižengimą padaro neblaivus asmuo, įstatymas numato didesnes baudas ir ilgesnį teisės vairuoti transporto priemones atėmimo terminą bei galimybę skirti transporto priemonės konfiskavimą.

Baudžiamoji atsakomybė

Baudžiamoji atsakomybė taikoma, kai eismo įvykio metu sužalojamas žmogus sunkiai arba žūsta. Baudžiamasis kodeksas numato atsakomybę už Kelių eismo taisyklių pažeidimą, kurio metu buvo sunkiai sutrikdyta nukentėjusio asmens sveikata ar jis žuvo. Tokiais atvejais gresia laisvės atėmimas nuo vienerių iki dešimties metų, priklausomai nuo padarinių sunkumo.

Civilinė atsakomybė

Civilinė atsakomybė reiškia pareigą atlyginti nukentėjusiajam padarytą žalą. Tai apima turtinę žalą (automobilio remonto išlaidos, pakaitinio automobilio nuoma, transportavimo, saugojimo išlaidos ir kt.) bei neturtinę žalą (moralinę žalą, patirtą dėl sužalojimų, skausmo, išgyvenimų ir kt.).

Draudimo bendrovių pareigos ir žalos atlyginimas

Kokios žalos atlyginamos?

Kaltininko draudimo bendrovės pareiga - įvykus draudžiamajam įvykiui, atlyginti nukentėjusio asmens patirtą žalą. Kai žala padaryta automobiliui, nukentėjęs asmuo privalo išsaugoti sugadintą ar sunaikintą automobilį (ar kitą turtą) tokį, koks jis buvo po eismo įvykio, tol, kol jį apžiūrės atsakingos draudimo bendrovės specialistai ar kiti įgalioti asmenys. Apžiūros procedūra gali būti vykdoma ir nuotoliniu būdu pagal pateiktus automobilio sugadinimą ar sunaikinimą įrodančius dokumentus, nuotraukas, vaizdo įrašus.

Jei sugadinto automobilio remontas yra ekonomiškai tikslingas (jei turto remonto išlaidos yra mažesnės nei 75 procentai turto rinkos vertės iki įvykio), žala už sugadintą automobilį atlyginama pagal sudarytą automobilio remonto sąmatą arba pagal pateiktą sąskaitą faktūrą. Jei sugadintas automobilis remontuojamas ne draudimo bendrovės rekomenduotoje remonto įmonėje, nukentėjusysis apie tai turi pranešti draudimo bendrovei. Jei nustatoma, kad sugadinto automobilio remontas yra ekonomiškai netikslingas, žalos dydis nustatomas taikant likutinės vertės metodą. Bendrovės „Lietuvos draudimas“ transporto žalų skyriaus vadovo Giedriaus Petriko teigimu, jei po eismo įvykio automobilis pripažįstamas neremontuotinu, kaltininko transporto priemonės valdytojo civilinės atsakomybės (TPVCA) draudimas vertina automobilio rinkos vertę iki įvykio. Tai reiškia, kad yra vertinama, kiek automobilis buvo vertas rinkoje prieš avariją, atsižvelgiant į jo amžių, ridą, techninę būklę, komplektaciją ir pan. G. Petriko aiškinimu, jei automobilio remontas kainuoja daugiau nei 75 proc. automobilio vertės prieš avariją, tuomet išmoka apskaičiuojama taip: automobilio vertė prieš avariją minus sudaužyto automobilio (liekanų) vertė. „Tokiais atvejais draudimo išmokos gali svyruoti nuo kelių šimtų iki kelių dešimčių tūkstančių eurų, priklausomai nuo eismo įvykio aplinkybių, transporto priemonės vertės ir patirtos žalos masto. Remiantis 2025 m. „Lietuvos draudimo“ duomenimis, vidutinė žala tais atvejais, kai automobilis - neberemontuojamas, siekia apie 4,5 tūkst. eurų“, - atskleidė pašnekovas.

Taip pat gali būti kompensuojamos šios išlaidos:

- Pakaitinio automobilio nuomos išlaidos sugadinto automobilio remonto laikotarpiu. Atlyginamos vidutinės rinkoje esančios paros nuomos išlaidos. Palyginimui, vidutinės klasės lengvosios transporto priemonės nuomos paros kaina yra 25 - 30 EUR su PVM. Nuomos laikotarpis apskaičiuojamas pagal būtinąjį transporto priemonės remonto laiką. Jei remontas netikslingas, nuomotis galima iš karto tokiomis pačiomis sąlygomis.

- Transportavimo, saugojimo, techninės ekspertizės ir kitos išlaidos.

- Nukentėjusio asmens negautos pajamos, kurias jis būtų gavęs, jeigu nebūtų sugadintas ar sunaikintas jo automobilis, kai automobilis naudojamas pajamoms gauti.

- Sugadinto automobilio prekinės vertės netekimas. Toks netekimas apskaičiuojamas automobiliams ne senesniems kaip 60 mėn., skaičiuojant automobilio senumą nuo pirmos registracijos dienos iki eismo įvykio dienos.

- Neturtinė žala, t. y. dėl eismo įvykio patirtas fizinis skausmas, dvasiniai išgyvenimai ir pan. Nukentėjęs asmuo turi teisę kreiptis į kaltininko draudimą ir reikalauti, kad tokia žala būtų atlyginta. Draudikas, nustatydamas atlygintinos neturtinės žalos dydį, atsižvelgia į kompetentingų institucijų išduotais dokumentais pagrįstus kriterijus, pvz., sveikatos sutrikdymo mastą, laikinojo nedarbingumo trukmę.

Pasak G. Petriko, atskiros investicijos į automobilį (pvz., kuras, atnaujintas salonas, pakeistos padangos) paprastai yra „įskaičiuotos“ į bendrą automobilio rinkos vertę. Vis dėlto, jei tam tikra papildoma įranga ar patobulinimai reikšmingai didino automobilio vertę ir tai galima pagrįsti dokumentais (sąskaitomis, nuotraukomis, techniniais aprašymais), jie gali būti įvertinti nustatant bendrą automobilio rinkos vertę iki įvykio. Kiekviena situacija vertinama individualiai, remiantis faktiniais duomenimis.

Naujo automobilio mokesčiai

„Ellex Valiunas“ teisininkų asistentas Ignas Antanaitis paminėjo, kad eismo įvykio metu patirta žala apima ne tik per draudžiamąjį įvykį padarytą žalą, bet ir tą, kuri atsirado po eismo įvykio kaip jo padarinys. Pavyzdžiui, dėl eismo įvykio transporto priemonė yra sunaikinama, o nukentėjęs asmuo įsigyja ir įregistruoja naują transporto priemonę. Dėl registracijos, taršos mokesčių, valstybinio numerio ženklo išdavimo, techninės apžiūros ir kitų išlaidų jis galėtų kreiptis į kaltininko draudimą ir reikalauti atlyginti išlaidas. Ar išlaidos bus atlygintos, priklausys nuo to, ar pavyks įrodyti, kad jos buvo būtinos, protingos ir tiesiogiai atsirado kaip eismo įvykio padarinys.

Žalos atlyginimo terminai

Teisės aktų nustatyta tvarka kaltininko draudimo bendrovė privalo išmokėti išmoką per 30 dienų nuo nukentėjusio asmens pretenzijos dėl padarytos žalos pateikimo dienos. Tačiau, jei per 30 dienų terminą neįmanoma ištirti aplinkybių, būtinų draudžiamojo įvykio faktui ar žalos dydžiui nustatyti, išmoka mokama per 14 dienų, skaičiuojant nuo dienos, kai šias aplinkybes būtų įmanoma baigti tirti dedant reikiamas pastangas. Taip pat - ne vėliau kaip per 3 mėnesius nuo pretenzijos dėl padarytos žalos pateikimo dienos. Jeigu išmoka mokama priėmus sprendimą baudžiamojoje, administracinėje ar civilinėje byloje, ji turi būti sumokama per 14 dienų nuo įsiteisėjusio sprendimo, nuosprendžio ar nutarimo gavimo dienos.

Draudimo kainos pokyčiai po avarijos

Pasak G. Petriko, automobilio draudimo - tiek privalomojo, tiek „Kasko“ - kaina priklauso nuo daugybės rizikos veiksnių. Vienas svarbiausių jų yra vairuotojo žalų istorija, tačiau ji nėra vienintelis veiksnys, todėl tiksliai pasakyti, kiek konkrečiu atveju po tokio eismo įvykio pabrangtų draudimas, nėra paprasta. Jei vairuotojo žalų istorija prasta ir tai - jau ne pirmas ar net ne antras įskaitinis eismo įvykis, privalomojo civilinės atsakomybės draudimo kaina gali išaugti net kelis kartus, o „Kasko“ draudimas gali brangti apie 20-30 proc. Tuo metu, jei vairuotojas ilgus metus vairavo drausmingai ir tai yra pirmasis draudiminis įvykis, privalomojo draudimo įmoka gali padidėti iki maždaug 20 proc., o „Kasko“ draudimo kaina kai kuriais atvejais gali ir visai nesikeisti.

Anot pašnekovo, svarbu ir tai, kad draudimo kainai įtakos turi ne tik įvykio faktas, bet ir pats automobilis. Pavyzdžiui, jei po avarijos vairuotojas pakeičia transporto priemonę į mažesnės galios ar mažiau rizikingą automobilį, draudimo kaina gali net sumažėti, jei iki tol vairuota drausmingai.

tags: #kas #gresia #avarijos #kaltininkui