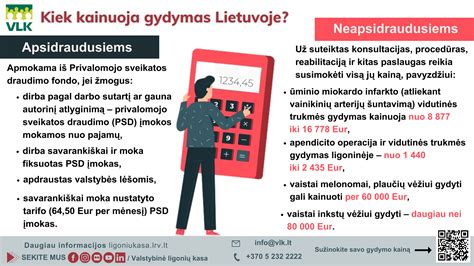

KASKO yra transporto priemonės draudimas, kuris padeda išvengti nuostolių, susijusių su automobilio pavogimu, avarija ar kitu incidentu, kai sugadinama automobilio vertinga įranga ar krovinys. Nėra svarbu, kas yra įvykio kaltininkas.

Apsaugos Sistemos ir KASKO Draudimo Lygiai

Reikalavimai konkrečiam automobiliui priklauso nuo draudimo kompanijos jam priskirto apsaugos sistemos lygio. Jis nustatomas pagal automobilio tikimybę būti pavogtam ir automobilio vertę.

UAB „Kraitis“, kaip AVG (Apsaugos Verslo Grupės) narys, teikia sprendimus, atitinkančius draudimo kompanijų KASKO draudimo lygius. Asociacija vienija apie 40 Lietuvos asmens, turto bei verslo apsaugos srityje veikiančių įmonių. Asociacijos nariai nuolat palaiko ryšius su valstybinėmis institucijomis, tokiomis kaip policijos departamentas, valstybinė mokesčių inspekcija, priešgaisrinės apsaugos ir gelbėjimo departamentas. Susitikimų metu teikiamos rekomendacijos, kaip tobulinti asmens, turto bei verslo apsaugos verslo aplinką ir priimtus įstatymus.

El. parduotuvėje autokraitis.lt savo klientams siūlomi įvairūs apsaugos sistemų komplektai, kurie atitinka skirtingus draudimo kompanijų KASKO draudimo lygius. Esame parengę sprendimus visiems populiariems draudikams - ERGO, Seesam, Lietuvos draudimui ir kitiems.

Klientui tereikia kreiptis į skirtingas draudimo kompanijas, kad jos pateiktų pasiūlymus. Išsirinkus norimą draudiką ir sužinojus, koks yra paskirtas KASKO draudimo lygis, galima rinktis atitinkamą apsaugos sistemos sprendimą.

Siūlomi apsaugos sistemų paketai yra sudaryti atsižvelgiant ne tik į KASKO draudimo lygio reikalavimus, bet ir į automobilio saugumą. Būtent jis yra prioritetas numeris vienas. Pavogtas automobilis sukelia ne tik rūpesčių, bet ir finansinių nuostolių - net jei jis ir yra apdraustas nuo vagystės. Todėl šie apsaugos sistemų rinkiniai komplektuojami taip, kad užtikrintų maksimalų automobilio saugumą.

Kitas svarbus kriterijus - technologinės naujovės. Patikima apsaugos sistema ir modernūs techniniai sprendimai visada eina išvien.

Gamyklinė ar Papildoma Apsaugos Sistema?

Užsakant apsaugos sistemos rinkinį, be abejo, kils klausimas - jei automobilyje jau yra gamintojo įdiegta apsaugos sistema, gal jos ir pakanka ir taip būtų galima sutaupyti? Atsakymas tikrai nėra vienareikšmiškas.

Kiekvienu individualiu atveju yra reikalinga papildoma automobilio apžiūra ir konsultacija, kurios metu patyrę montuotojai įvertina įdiegtą apsaugos sistemą, jos būklę bei praneša, ko trūksta (jei trūksta), kad būtų atitikti konkretaus KASKO draudimo lygio reikalavimai.

Verta paminėti, kad ne gamyklinė apsaugos sistema (ypač jei turime galvoje tas, kurios atitinka 1-2 KASKO draudimo lygių reikalavimus) užtikrina daug patikimesnę ir kompleksiškesnę automobilio apsaugą. Gamyklinės apsaugos sistemos daugeliu atvejų atlieka mažiau funkcijų ir turi mažiau valdymo galimybių.

Kitas aspektas, pagal kurį galima vertinti apsaugos sistemas, yra kaina. Ne gamyklinės apsaugos sistemos kainuoja papildomai. Kai kurios iš jų turi ir abonentinius mokesčius, mokamus kasmet.

Tačiau, kaip minėjome prieš tai, klientas prieš užsakydamas bet kurį apsaugos sistemų komplektą turi susisiekti su autokraitis.lt, kad būtų nustatyta jau sumontuotos gamyklinės apsaugos sistemos būklė. Jei diagnostikos metu būna nustatoma, kad įdiegta sistema atitinka KASKO draudimo reikalavimus, bendra užsakymo kaina gaunasi mažesnė.

Išmaniosios Apsaugos Sistemos su GSM Technologija

Puikus pavyzdys, kodėl verta rinktis ne gamyklinę apsaugos sistemą, yra išmaniosios GSM technologijos. Jas naudojančias apsaugos sistemas rasite mūsų asortimente. Sistemos, veikiančios GSM ryšio principu, yra modernios ir nepaprastai patogios naudoti. Viskas, ko klientui reikia norint pilnai valdyti turimą apsaugos sistemą, yra telefonas.

Jo pagalba galima gauti visą reikiamą informaciją apie automobilio būklę, buvimo vietą, apsaugos statusą. Galima net nuotoliniu būdu pašildyti variklį ar saloną, užvesti ar blokuoti variklį. Visos šios funkcijos itin paprastai yra pasiekiamos telefone, naudojant mobiliąją aplikaciją, rašant žinutę ar skambinant.

Praėjus metams, sistemos montuotis iš naujo nereikės, apsaugos sistemos lygis išliks tas pats. Kainuos tik draudimo įmoka, todėl reikėtų į tai atsižvelgti. Susimontavus brangesnį apsaugos sistemos komplektą, galite gauti nuolaidą draudimo įmokai. Ir nors gamyklinės apsaugos sistemos yra ekonomiškesnis variantas, vardan saugumo ir naujų, pažangių technologijų rekomenduojame rinktis modernias, su GPS/GSM suderinamas apsaugos sistemas.

Draudimo Rūšys: Civilinės Atsakomybės ir KASKO

Draudimo rūšių yra daug, tačiau kalbant apie automobilius, yra dvi pagrindinės: civilinės atsakomybės bei KASKO. Į ką svarbu atkreipti dėmesį draudžiant automobilį pasakoja Autoplius.lt specialistai kartu su „Balcia Insurance SE“ Lietuvos filialo transporto draudimo produkto vadovu Tomu Lizūnu.

Privalomasis Civilinės Atsakomybės Draudimas

Civilinės atsakomybės draudimas yra neatsiejamas nuo transporto priemonės eksploatavimo. Jei jis negalioja - į gatvę važiuoti draudžiama. Jo tikslas - apmokėti už kitam eismo dalyviui padarytą žalą avarijos metu. Vadinasi, jei atsitrenksite į kitą automobilį, jūsų draudimas padengs jo nuostolius, o savąją transporto priemonę teks tvarkytis iš asmeninių lėšų. Šis draudimas mūsų šalyje tapo privalomas nuo 2002 metų sausio 1 dienos.

Kaip sako T. Lizūnas: „Privalomą draudimą klientai renkasi ne pagal kažkokius kriterijus, o tiesiog pagal kainą. Draudimo apimtis vienoda, apibrėžiama TPVCAPD įstatymo.“

O paklaustas, į ką reikia atkreipti dėmesį renkantis pastarąjį, priduria: „Sudarant sutartį būtinai pateikite informaciją apie kitus valdytojus, jei tokių yra, apie jų vairavimo stažą. Taip pat - ar tai padidintos rizikos automobilis, pavyzdžiui, naudojamas pavėžėjimo veikloje“. Nepateikus visų duomenų draudikui, avarijos metu draudimas gali būti pripažintas negaliojančiu.

KASKO Draudimas

KASKO draudimas privalomas tik tiems, kurie savo transporto priemonę perka išsimokėtinai. Tačiau to reikalauja ne KET, o bankas. Tai - draudimas bankui, kuris užtikrina, kad net ir sudaužius transporto priemonę jis atgaus savo pinigus. Jei automobilis apmokėtas - KASKO nėra būtinas.

Tačiau tai draudimas, kuris už nedidelę mėnesinę įmoką gali padaryti kasdienybę ramesne. Mat turint tiek KASKO, tiek ir civilinį draudimą, avarijos metu bus apmokėta abiems automobiliams padaryta žala. Tačiau renkantis šį draudimą „Balcia“ produkto vadovas sako, kad verta pasigilinti į draudimo sąlygas: „jos įtakoja mėnesinės draudimo įmokos dydį“.

Į Ką Atkreipti Dėmesį Renkantis KASKO Draudimą?

Renkantis KASKO draudimą yra gerokai daugiau elementų, į kuriuos būtina atkreipti dėmesį. Žinoma, čia taip pat reikėtų pasilyginti skirtingų draudėjų pasiūlymus, kad sužinotumėte kainų skirtumus. Tai gali padaryti ir draudimo brokeris, jei kreipsitės į jį. Tačiau be kainos dar svarbu įsigilinti ir į pačio draudimo sąlygas:

- Rizikų paketas: Jame išvardinti atvejai, kuomet KASKO draudimas galioja įvykus eismo įvykiui.

- Išskaitų dydžiai: Draudimo sutartyje įvardinama išskaita. Tai - suma, kurią draudimas išskaičiuos iš jums išmokamos sumos. Kitaip tariant - franšizė.

- Serviso pasirinkimo galimybė: Sąlygose turėtų būti nurodyta, kad avarijos atveju galite pasirinkti servisą, kuriame norite tvarkyti automobilį. Kitu atveju, tiesiog teks varyti jį ten, kur nurodys draudimo atstovai.

- Keičiamų detalių nusidėvėjimas: Būtina įsigilinti, ar atsiskaitant už sugadintą transporto priemonę taikomas keičiamų detalių nusidėvėjimas.

- Papildomos naudos: Būtina įsigilinti, ar draudimas siūlo papildomas naudas. Tai gali būti vairuotojo bei keleivių draudimas nuo nelaimingų atsitikimų, traliuko paslaugos ar nemokamas pakaitinis automobilis.

KASKO Draudimo Kaina: Veiksniai ir Pavyzdžiai

Jei draudimui, norint apskaičiuoti kainą, svarbiausi elementai yra automobilio vertė ir vairavimo įgūdžiai, tai tam pačiam vairuotojui draudžiant du skirtingus, tačiau tokios pat vertės automobilius, draudimo kaina turėtų išlikti tokia pati? Taip atrodytų, tačiau visgi tiesa - kiek kitokia.

„KASKO tarifų skaičiavimai paremti statistika. Kai matome, kad tam tikros markės automobiliai vis patenka į eismo įvykius, yra vagiami dažniau, tai ir draudimo įmoka skaičiuojama didesnė. Kaip pavyzdys, tai galėtų būti kai kurie BMW markės modeliai“, - sako Tomas Lizūnas.

Autoplius.lt padarė bandymą. Vienoje iš internetinių draudimo platformų palygino 2018 metų 5 serijos BMW ir 2022 metų „Volkswagen Passat Alltrack“ KASKO kainas, turint omenyje, kad abu automobilius vairuos tas pats 40 metų sulaukęs ir 5 metus stažo turintis vairuotojas.

Rezultatas priverčia susimąstyti:

- 2018 m. pagaminto ir 30 000 eurų įvertinto BMW 5 KASKO draudimo kaina metams - 1490 Eur.

- 2022 m. pagaminto ir 50 000 eurų įvertinto „Volkswagen Passat Alltrack“ KASKO draudimo kaina metams - 1215 Eur.

Kam KASKO pigesnis?

Vis tik, lieka klausimas, ar yra transporto priemonių, kurioms KASKO draudimas ne brangesnis, o atvirkščiai - pigesnis nei kitoms. T. Lizūnas sako, kad „kiekvienas draudikas riziką ir jos kainą skaičiuoja individualiai. Tačiau galvojant bendrąja prasme, pigesnis KASKO draudimas galėtų būti transporto priemonėms, kurių remonto kaštai mažesni, rečiau patenka į eismo įvykius ar mažiau mėgstamos ilgapirščių. Rizikai įtakos turi ir techniniai parametrai: galia, degalų tipas ar kėbulo dydis“.

„Esminis dalykas - gilintis į draudimo sąlygas prieš sudarant sutartį. Draudikai siūlo skirtingų apimčių paketus, tad atsakingai juos išanalizavę galėsite pasirinkti sau tinkamiausią paslaugą už teisingą kainą“, - nurodė T. Lizūnas.

tags: #kaip #paveiksluoti #automobili #kasko #draudimui #schema