Parduodant automobilį Lietuvoje dažnai kyla klausimas - ar reikia mokėti mokesčius, kokius ir kada juos deklaruoti. Mokesčių taikymas priklauso nuo to, kiek laiko automobilis buvo Jūsų nuosavybėje, ar parduodate su pelnu, ir kur automobilis buvo įsigytas - Lietuvoje ar užsienyje.

Gyventojų pajamų mokestis (GPM) už parduotą automobilį

Pardavus transporto priemonę yra taikomas 15% gyventojų pajamų mokesčio (GPM) tarifas, kai automobilis parduodamas pelningai, t.y., brangiau nei įsigytas. Pajamos iš turto pardavimo Lietuvoje apmokestinamos pagal Gyventojų pajamų mokesčio įstatymą.

GPM tarifai ir apmokestinimo sąlygos

Automobilio išlaikymo terminas:

- Jei automobilį turėjote trumpiau nei 3 metus, tuomet GPM skaičiuojamas nuo gauto pelno (pardavimo kainos ir įsigijimo kainos skirtumo).

- Jei automobilį turėjote ilgiau nei 3 metus, mokesčių mokėti nereikia.

Mokesčio apskaičiavimas:

GPM = (pardavimo pajamos - įsigijimo kaina - privalomi mokėjimai) x 15%

- Pardavimo pajamos - tai suma, už kurią pardavėte registruotiną kilnojamąjį turtą.

- Įsigijimo kaina - registruotino kilnojamojo turto pirkimo kaina, arba nustatyta pagal teisės aktus, jei turtas įsigytas kitu būdu (ne pirkimo).

- Privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos įsigyjant / parduodant turtą (pvz., VĮ „Regitra“ sumokėti automobilio registravimo mokesčiai, muitai ir kt.). Svarbu atkreipti dėmesį, kad automobilio remonto išlaidos nėra priskiriamos nei įsigijimo kainai, nei privalomiems mokėjimams, todėl šių išlaidų negalima atimti iš gautų pajamų.

Pavyzdys: Jei automobilį pirkote už 1 000 eurų ir nepraėjus trims metams jį pardavėte už 2 000 eurų, tuomet 15% mokestis bus skaičiuojamas nuo uždirbto 1 000 eurų pelno (2000 Eur - 1000 Eur = 1000 Eur). Mokėtina suma: 1000 Eur * 0.15 = 150 Eur.

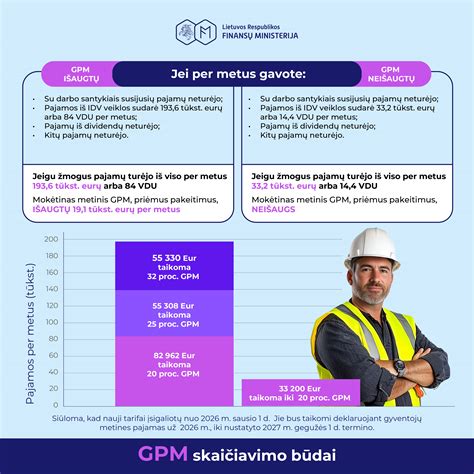

Progresinis GPM tarifas nuo 2026 m.

Priklausomai nuo gautų metinių pajamų dydžio, nuo 2026 m. gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas:

| Metinė apmokestinamųjų pajamų suma (išskyrus susijusias su darbo santykiais ir individualia veikla) | Taikomas GPM tarifas |

|---|---|

| Iki 12 VDU (2026 m. 27 745,80 Eur) | 15% |

| Virš 12 VDU, bet iki 36 VDU (2026 m. iki 83 237,40 Eur) | 20% |

| Nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur) | 25% |

| Virš 60 VDU (2026 m. 138 729 Eur) | 32% |

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20%, 25%, 32% tarifas, sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų registruotino kilnojamojo turto pardavimo pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y., įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Kada GPM mokėti nereikia?

Yra numatytos išimtys, kada GPM mokėti nereikia:

- Jei transporto priemonė parduota pigiau nei buvo pirkta (arba už tą pačią kainą). Svarbu atkreipti dėmesį, kad mokesčiai mokami nuo pelno, o ne pardavimo kainos.

- Kai transporto priemonė išlaikyta 3 metus ir daugiau.

- Jei bendros pajamos iš kilnojamojo turto pardavimo per metus yra mažesnės nei 2 500 EUR (skirtumas tarp pardavimo ir įsigijimo kainų), GPM netaikomas (papildoma lengvata pagal GPMĮ 17 str. 1 d. 28 punktą).

- Jei pardavėte registruotiną kilnojamąjį turtą (pvz., automobilį), kuris yra registruotas Europos Sąjungos (ES) valstybėje narėje arba užsienio valstybėje, kuri yra Europos laisvosios prekybos asociacijos (ELPA) narė, ir toks automobilis pagal Kelių transporto priemonių registravimo taisykles neturi būti registruojamas Lietuvoje, tuomet pardavus tokį turtą pajamų mokesčio Lietuvoje mokėti nereikia, nepriklausomai nuo to, kiek šį turtą išlaikėte nuosavybėje.

Pavyzdžiai, kada GPM mokestis netaikomas

Automobilis išlaikytas 3 metus ar ilgiau:

- Pirkote automobilį 2022 m. Parduodate 2026 m. (nuosavybėje buvo 4 metai, t.y., ilgiau nei 3 metai). GPM mokėti nereikės, net jei parduosite brangiau.

- Jeigu 2018 m. įsigijote automobilį iš kito gyventojo pasirašydami pirkimo-pardavimo išsimokėtinai sutartį ir pasiimate automobilį naudoti, tačiau nuosavybės teisę įgysite 2022 m. Sumokėjus paskutinę įmoką 2022 m. po kelių mėnesių nusprendžiate parduoti transporto priemonę. GPM mokesčio mokėti nereikės net ir pardavus automobilį brangiau, nes jis išlaikytas 3 metus nuo įsigijimo (nuosavybės teisės atsiradimo) datos.

Įsigytas po santuokos nutraukimo:

- Kai pasidalinama bendra jungtinė sutuoktinių nuosavybės teise į turtą, automobilio įsigijimo data ir kaina laikoma jo faktinė įsigijimo data ir įsigijimo kaina, o ne pasidalinimo.

Pajamų deklaravimas ir mokesčių sumokėjimas

Gavus apmokestinamųjų kilnojamojo turto (automobilio) pardavimo pajamų, tokias pajamas privaloma deklaruoti pasibaigus metams, iki kitų metų gegužės 1 dienos (arba gegužės 2 d., jei gegužės 1 d. yra nedarbo diena). Deklaracija teikiama Valstybinei mokesčių inspekcijai (VMI) per elektroninę deklaravimo sistemą (EDS) deklaravimas.vmi.lt.

VMI turi būti pateikta informacija apie automobilio pardavimo kainą ir jo įsigijimo vertę, nes mokestis skaičiuojamas tik nuo likusios grynosios pajamų dalies. Per elektroninę VMI sistemą MANO VMI galima ne tik deklaruoti pajamas, bet ir patogiai sumokėti apskaičiuotą mokesčio sumą.

Jei gyvenate užsienyje ir esate deklaravę išvykimą iš Lietuvos - tuomet deklaruoti gautas pajamas privalote per 1 mėnesį nuo sandorio datos.

Svarbūs aspektai parduodant automobilį

Pardavimo sutarties svarba

Mokėtiną mokesčio sumą apskaičiuoja VMI, remdamasi automobilio pirkimo-pardavimo sutartyje nurodytomis sumomis. Apskritai VMI automobilio pardavimas apmokestinamas remiantis ta suma, kuri yra nurodyta pirkimo-pardavimo akte.

Dėl to itin svarbu sutartyje nurodyti tikrąsias sumas, nežeminant jų sąmoningai, siekiant sumažinti mokesčių naštą. Nors tokia praktika dažna, tačiau ateityje dėl to gali kilti problemų. VMI gali patikrinti rinkos kainą pagal NTR (Nacionalinio turto registro) duomenis arba palygindama su panašiomis transporto priemonėmis Lietuvoje.

Pavyzdys: perkate automobilį už 5000 eurų ir pardavėjas pasiūlo į pardavimo - pirkimo sutartį įrašyti 2500 eurų sumą, neva jam taip bus paprasčiau deklaruoti. Jūs sutinkate su sąlygomis ir pasirašote sutartį. Po metų laiko nusprendžiate parduoti automobilį už panašią sumą - 4500 eurų. Vėliau sužinote, jog dėl gauto pelno (4500 - 2500 = 2000 Eur), reikia sumokėti 300 eurų GPM.

Pirkėjas neturėtų susivilioti galimybe užrašyti mažesnę pardavimo kainą, kadangi vėliau norėdamas parduoti tą pačią transporto priemonę ir nurodęs realią jos vertę - pats turės mokėti mokesčius.

Pranešimas „Regitrai“

Buvęs automobilio savininkas per 15 kalendorinių dienų nuo pirkimo-pardavimo sutarties pasirašymo dienos turi pranešti „Regitrai“ apie jos pardavimą.

Unikalus transporto priemonės savininko deklaravimo kodas (SDK)

Nuo 2021 m. gegužės 1 d. įsigaliojo unikalus transporto priemonės savininko deklaravimo kodas (SDK), kurį privalo turėti visos šalyje esančios ir Lietuvos gyventojams priklausančios transporto priemonės. Kiekvienu kartu pasikeitus automobilio savininkui yra deklaruojamas nuosavybės teisės pasikeitimas ir sugeneruojamas naujas kodas. Parduoti bei registruoti transporto priemones galima tik turint SDK.

Pagrindinis SDK tikslas - apsaugoti pirkėjus nuo nesąžiningų automobilių pardavėjų, kurie sudaro fiktyvias sutartis, klastoja duomenis, slepia mokesčius ir tampa neatsekami bei neprisiima atsakomybės dėl automobilio garantijų.

Kaip patikrinti ir įsitikinti:

- SDK patikra: iki 2021 m. gegužės 1 d. visoms Lietuvoje buvusioms ir Kelių transporto priemonių registre registruotoms transporto priemonėms SDK buvo suteiktas automatiškai. Patikrinkite, ar pardavimo skelbime arba ant automobilio yra nurodytas SDK ir ar jis yra teisingas.

- Sutartis: visais atvejais perkant automobilį privalu sudaryti teisingą pardavimo - pirkimo sutartį. Siūlymas pasirašyti užsienietišką sutartį, nors iš tiesų automobilį perkate Lietuvoje iš Lietuvos piliečio, yra dokumentų klastojimas ir atima iš pirkėjo visas garantijas bei priverčia prisidėti prie nelegalios veiklos.

- Duomenų teisingumas: visada verta patikrinti, ar nurodyti teisingi pardavėjo duomenys (vardas, pavardė, asmens kodas) ir jie atitinka asmens tapatybės dokumentuose esančius, ar pagal juos surandamas būtent to automobilio SDK.

- Registracija: įsigijus automobilį nepamirškite deklaruoti nuosavybės pasikeitimo: pirkėjas užregistruoja pirkimą pirmas, o pardavėjas patvirtina.

PVM mokėjimas perkant automobilį iš užsienio

- Naujas automobilis: jei automobilis yra naujas (nuvažiuota ne daugiau kaip 6000 km arba jis įsigytas savininko per 6 mėn. nuo pirmos registracijos dienos) ir perkate jį iš kitoje ES valstybėje esančio asmens ar įmonės, PVM taip pat mokate Lietuvoje. Pavyzdžiui, jei gyvenate Lietuvoje, o automobilį nusprendėte pirkti Vokietijoje. Automobilis yra naujas, nes nuo registracijos praėjo 5 mėn. ir automobilis nuvažiavo 4000 km. Tokiu atveju PVM sumokėti turėsite ten, kur jį registruosite - Lietuvoje.

- Naudotas automobilis: jei perkate naudotą automobilį (nuvažiuota daugiau kaip 6000 km ir įsigytas savininko vėliau negu 6 mėn. nuo jo pirmos registracijos dienos) iš privataus asmens ar įmonės, PVM Lietuvoje papildomai mokėti nereikia.

Apibendrinant, prieš parduodant asmeninį automobilį, būtina įvertinti visus mokestinius aspektus. Nors daugeliu atvejų 15% pajamų mokestis yra taikomas, egzistuoja ir išimtys, kai gyventojai gali būti atleisti nuo šio mokesčio mokėjimo. Svarbu tinkamai apskaičiuoti grynąsias pajamas, kurios gaunamos atėmus automobilio įsigijimo kainą iš jo pardavimo kainos.