Pasaulinė pandemija paskatino daugelį žmonių įsigyti nuosavą automobilį, kuris užtikrintų kelionės komfortą ir saugumą. Be naujų automobilių, didelio susidomėjimo sulaukia ir naudotų automobilių pirkimas iš Vokietijos bei kitų ES šalių. Šiame straipsnyje bus detaliai nagrinėjamos su PVM susijusios taisyklės, kurios yra svarbi dalis viso pirkimo proceso.

Naudoto automobilio apibrėžimas ir populiarūs modeliai

Sąvoka „naudotas automobilis“ kartais suprantama klaidingai, prilyginant jį senai, defektuotai ar netvarkingai transporto priemonei. Tačiau transporto priemonė įgyja naudoto automobilio statusą, kai yra parduodama praėjus daugiau kaip šešiems mėnesiams nuo jos eksploatacijos pradžios arba kai rida siekia daugiau nei 6 000 km. Vadinasi, naudotas automobilis gali būti net ir apynaujis.

Pasaulinėje technikos ir transporto priemonių prekyvietėje MASCUS siūlomi naudoti automobiliai iš Vokietijos turi nemažą paklausą tarp pirkėjų. Gamintojai, tokie kaip „Audi“, „BMW“, „Volkswagen“, „Porsche“, jau ne vienerius metus yra populiarumo viršūnėje. Pavyzdžiui, „BMW“ naudoti automobiliai iš Vokietijos yra vertinami dėl puikių variklių, patikimų važiuoklių, patrauklaus salono ir komforto detalių, tokių kaip kruizo kontrolė, navigacijos sistema, parkavimo jutikliai, odinės sėdynės. Kitas populiarus automobilis iš Vokietijos - „Audi A6 Avant“ - yra patikimumo, modernumo ir kokybės derinys. MASCUS orientuojasi ne tik į lengvuosius automobilius iš Vokietijos, bet ir iš kitų ES šalių, taip pat siūlo įvairių modelių mikroautobusus ir autobusus.

Privalomieji mokesčiai ir importo niuansai

Automobilio pirkimas Lietuvoje, nepaisant jo kilmės šalies, yra neatsiejamas nuo kelių esminių finansinių ir teisinių įsipareigojimų, kuriuos privalu įvykdyti norint teisėtai ja naudotis viešajame eisme. Pirkėjai, siekiantys užtikrinti sklandų ir teisiškai nepriekaištingą procesą, turėtų iš anksto įvertinti visas susijusias išlaidas, kurios paprastai skirstomos į keturias pagrindines kategorijas: registracijos mokesčiai, vienkartinis taršos mokestis, PVM ir muito mokesčiai, taip pat galimos kompensacijos ir lengvatos.

Ką patikrinti perkant naudotą automobilį | AUTODOC patarimai

Privalomieji mokesčiai registruojant automobilį Lietuvoje

Pagrindinės išlaidos, su kuriomis susiduria kiekvienas naujas transporto priemonės savininkas, yra susijusios su jos registravimu valstybės įmonėje „Regitra“. Šiame etape mokami du pagrindiniai mokesčiai: vienkartinis taršos mokestis ir kiti administraciniai mokesčiai už „Regitros“ teikiamas paslaugas.

Vienkartinis automobilio taršos mokestis

Nuo 2020 m. liepos 1 d. Lietuvoje įvestas vienkartinis transporto priemonių registracijos mokestis, dar vadinamas „taršos mokesčiu“. Šis mokestis yra privalomas registruojant arba perregistruojant M1 (keleiviniai automobiliai) ir N1 (lengvieji krovininiai automobiliai) klasės transporto priemones. Mokesčio dydis priklauso nuo dviejų pagrindinių parametrų: automobilio išmetamo anglies dioksido (CO2) kiekio, išreikšto gramais kilometre (g/km), ir degalų rūšies.

Mokestis taikomas transporto priemonėms, kurių CO2 emisija viršija 130 g/km. Mokesčio dydis skiriasi priklausomai nuo kuro tipo: dyzeliniams automobiliams jis yra didesnis nei benzininiams ar dujiniams. Pavyzdžiui, automobiliui, kurio CO2 emisija yra 140 g/km, dyzelinui mokestis sieks 41,82 Eur, benzinui - 20,91 Eur, o dujoms - 18,82 Eur. Maksimalus mokestis gali pasiekti 737,64 Eur. Tiksli suma nustatoma registracijos metu, tačiau pirkėjai gali naudotis oficialia „Regitros“ internetine skaičiuokle preliminariems skaičiavimams. Vidutinė sumokama mokesčio suma registracijos metu nuosekliai auga: 2022 m. ji buvo 102,85 Eur, o 2023 m. - 119,79 Eur.

Nors hibridiniams automobiliams nėra taikomos Aplinkos projektų valdymo agentūros (APVA) subsidijos, jų mažesnė CO2 emisija natūraliai sumažina arba panaikina taršos mokesčio prievolę, palyginti su tradiciniais vidaus degimo varikliais.

| CO₂ emisija (g/km) | Kuro tipas | Apytikslis mokesčio dydis (Eur) |

|---|---|---|

| iki 130 | Visi | 0 |

| 140 | Dyzelinas | 41,82 |

| 140 | Benzinas | 20,91 |

| 140 | Dujos | 18,82 |

| 200 | Dyzelinas | 334,56 |

| 200 | Benzinas | 167,28 |

| 200 | Dujos | 150,55 |

| virš 301 | Dyzelinas | iki 752,76 |

Kiti administraciniai mokesčiai

Be taršos mokesčio, „Regitroje“ mokami ir kiti administraciniai mokesčiai, kurie apima registracijos liudijimo ir valstybinio numerio ženklų išdavimą. Standartinio valstybinio numerio ženklo komplekto kaina yra 7,20 Eur. Tiems, kurie nori individualizuoti savo transporto priemonę, siūlomi vardiniai numerio ženklai, kurių kaina svyruoja nuo 1500 Eur iki 2500 Eur. Praradus ar sugadinus registracijos liudijimą, naujo dublikato išdavimas kainuoja apie 17-20 Eur, o kaina priklauso nuo paslaugos skubos. Pasirinkus dokumentų pristatymą paštu arba į paštomatą, taikomi papildomi mokesčiai, pavyzdžiui, kurjerio paslaugos kaina yra apie 6,99 Eur.

| Paslaugos tipas | Kaina (Eur) |

|---|---|

| Eilinio numerio ženklo komplektas | 7,20 |

| Vardiniai numerio ženklai | nuo 1500 iki 2500 |

| Registracijos liudijimo dublikato išdavimas | 17-20 |

| Dokumentų pristatymas per kurjerį | apie 6,99 |

PVM ir muito mokesčiai: importo niuansai

Mokesčių, tokių kaip pridėtinės vertės mokestis (PVM) ir muitas, taikymas priklauso nuo to, iš kurios šalies automobilis įvežamas - iš Europos Sąjungos (ES) / Europos ekonominės erdvės (EEE) šalies ar iš trečiosios šalies. PVM apmokestinamas prekių tiekimas ir paslaugų teikimas, įskaitant importą iš ES ir ne ES šalių. Standartinis PVM tarifas Lietuvoje siekia 21 proc., tačiau ES sandoriams, susijusiems su prekėmis tarp ES valstybių narių, paprastai taikomas nulinis PVM tarifas, skatinant laisvą prekių srautą ir bendrąją rinką.

Automobilio pirkimas iš ES / EEE šalių

Pirkimo apmokestinimo tvarka skiriasi priklausomai nuo to, ar automobilis įsigyjamas iš fizinio, ar juridinio asmens.

- Pirkimas iš fizinio asmens: Kai automobilį perka ir parduoda du privatūs asmenys, PVM Lietuvoje mokėti nereikia. PVM turite sumokėti tik toje šalyje, kurioje automobilį įregistruosite. Šis pirkimo būdas yra finansiškai paprasčiausias, tačiau svarbu atkreipti dėmesį, kad pajamų mokestis gali būti taikomas, jei automobilis parduodamas per trumpą laiką ir iš sandorio gaunamas pelnas, kurio suma viršija 250 Eur.

- Pirkimas iš juridinio asmens (PVM mokėtojo):

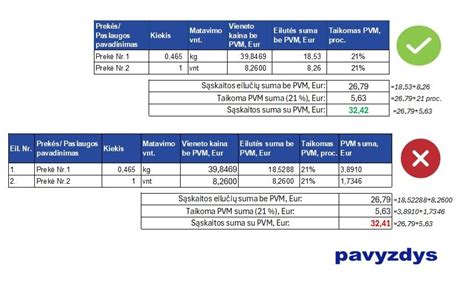

- Naudotas automobilis: Jei pirkėjas yra PVM mokėtojas, o pardavėjas taiko maržos schemą, PVM yra skaičiuojamas nuo maržos, o ne nuo visos vertės. Jei perkate automobilį su marža, sumokate visą nurodytą kainą. Jūsų šalyje nereikia deklaruoti jokio papildomo PVM. Lygiai taip pat negalite nieko atskaityti pirkdami šį automobilį. Pardavus automobilį su marža, PVM mokėsite tik nuo pelno maržos (skirtumo tarp pirkimo kainos ir pardavimo kainos).

Pavyzdys: Lietuvos PVM mokėtojas iš Vokietijos PVM mokėtojo 2023 m. liepą už 8 000 Eur įsigijo naudotą automobilį, kuris bus naudojamas ekonominėje veikloje. Pardavėjas 2023-07-14 išrašė PVM sąskaitą faktūrą ir automobiliui taikė nulinį PVM tarifą. Prievolė apskaičiuoti pardavimo PVM ir jį deklaruoti PVM deklaracijoje (FR0600) pirkėjas turėjo tą mėnesį, kai išrašyta PVM sąskaita faktūra, t. y. 2023 m. liepą.

Pavyzdys: Lietuvos PVM mokėtojas Belgijos aukcione 2023 m. sausį įsigijo naudotą automobilį už 7 000 eurų. Pardavėjas automobiliams taiko maržos schemą. Aukciono organizatorius nurodo papildomas išlaidas (aukciono mokestį, automobilio paruošimo ir dokumentų pildymo mokesčius), kurios įskaičiuojamos į automobilio vertę.

Svarbu: jei įsigytų automobilių vertė kalendoriniais metais viršijo 14 000 eurų, PVM skaičiuojamas. Pavyzdžiui, įmonėje 2020 m. gegužės mėnesį įmonė įsigijo automobilį už 6 000 eurų, o lapkričio mėnesį iš ten pat įsigijo automobilį už 9 000 eurų. Bendros išlaidos viršijo 14 000 eurų, todėl PVM bus skaičiuojamas.

- Naujas automobilis: Perkant naują automobilį iš kitos ES valstybės PVM mokėtojo, pardavėjas taiko 0 % PVM tarifą. Tokiu atveju, pirkėjas (tiek fizinis, tiek juridinis asmuo) privalo apskaičiuoti ir sumokėti standartinį 21 % PVM Lietuvoje. Naujas automobilis PVM prasme yra tas, kuris atitinka bent vieną iš šių sąlygų: nuo eksploatacijos pradžios praėjo mažiau nei 6 mėn. ARBA juo nuvažiuota mažiau nei 6000 km. Jei bent viena iš šių sąlygų įvykdoma, transporto priemonė laikoma nauja ir jai taikoma PVM prievolė Lietuvoje.

Pavyzdys: PVM mokėtojas naujos transporto priemonės pardavimo PVM turi apskaičiuoti užsienio asmens PVM sąskaitos faktūros išrašymo dienos mokestinio laikotarpio PVM deklaracijoje (FR0600 forma). Jeigu nauja transporto priemonė skirta PVM apmokestinamai veiklai ir šios transporto priemonės PVM atskaitai PVM įstatyme nenustatyti apribojimai, ši pirkimo PVM suma (jos dalis) traukiama į PVM atskaitą. PVM apskaičiuojamas pagal pardavimo sąskaitą faktūrą. PVM reikia deklaruoti ir sumokėti Lietuvos valstybinei mokesčių inspekcijai.

Jei PVM sumokėjote du kartus - ir pirkimo, ir registracijos šalyje, - turite teisę jį susigrąžinti. Pavyzdžiui, Italijoje gyvenantis Mario nusprendė pirkti naują automobilį Vokietijoje. Kadangi Vokietija reikalauja, kad Mario kaip garantiją PVM sumokėtų Vokietijoje, pardavėjas, norėdamas įrodyti, kad automobilis skirtas išvežti ir įregistruoti kitoje ES šalyje, galės atgauti tam tikrą PVM sumą iš Vokietijos. Kuri data laikoma automobilio pristatymo data, priklauso nuo konkrečios šalies.

- Naudotas automobilis: Jei pirkėjas yra PVM mokėtojas, o pardavėjas taiko maržos schemą, PVM yra skaičiuojamas nuo maržos, o ne nuo visos vertės. Jei perkate automobilį su marža, sumokate visą nurodytą kainą. Jūsų šalyje nereikia deklaruoti jokio papildomo PVM. Lygiai taip pat negalite nieko atskaityti pirkdami šį automobilį. Pardavus automobilį su marža, PVM mokėsite tik nuo pelno maržos (skirtumo tarp pirkimo kainos ir pardavimo kainos).

Automobilio importas iš trečiųjų šalių (pvz., JAV, Norvegijos)

Importuojant automobilį iš šalių, nepriklausančių ES (pvz., JAV ar Norvegijos), taikomas muito mokestis ir importo PVM. Muito mokestis - tai mokestis, taikomas prekių importui į ES muitų teritoriją. Lengviesiems automobiliams šis tarifas paprastai sudaro 10 % nuo įsigijimo kainos, sunkvežimiams - 20 %, o motociklams ir keturračiams - 6 %. Importo PVM: standartinis PVM tarifas Lietuvoje yra 21 %. Jis skaičiuojamas ne tik nuo automobilio vertės, bet ir nuo visų susijusių išlaidų, įskaitant muito mokesčius ir transportavimo išlaidas. Šis principas žinomas kaip CIF (kaina, draudimas, frachtas) vertės skaičiavimas.

Pavyzdys su automobiliu iš JAV, nupirktu už 3000 USD, rodo, kad visos išlaidos, įskaitant aukciono mokesčius, transportavimą, muitą ir PVM, gali padvigubinti pradinę sumą, todėl pirkėjui būtina atsižvelgti į šią mokesčių kaskadą. Pastebėtina, kad Norvegija, nors ir priklauso EEE, mokesčių kontekste priskiriama trečiosioms šalims, todėl importuojant automobilį iš jos taip pat taikomi muitai ir PVM.

| Išlaidų kategorija | Pavyzdinė suma (USD/Eur) | Paaiškinimas |

|---|---|---|

| Aukciono kaina | 3000 USD | Pradinė pirkimo kaina aukcione. |

| Aukciono mokesčiai | 878 USD | Įvairūs mokesčiai už aukciono paslaugas. |

| Transportavimas į Lietuvą | 1600 USD | Pervežimas jūra iki Klaipėdos uosto. |

| Krova ir kt. mokesčiai | 300 EUR | Iškrovimas, vietiniai uosto mokesčiai. |

| Bazinė vertė | ~4700 Eur | Aukciono kaina + mokesčiai + transportavimas. |

| Muito mokestis (10 %) | ~500-510 EUR | Skaičiuojamas nuo bazinės vertės. |

| PVM (21 %) | ~1100-1110 EUR | Skaičiuojamas nuo bazinės vertės ir muito mokesčio sumos. |

| Bendra galutinė kaina | ~6610 Eur | Visų išlaidų ir mokesčių suma. |

PVM atskaita ir grąžinimas

PVM susigrąžinimo taisyklės skiriasi priklausomai nuo to, ar perkate ES viduje, ar eksportuojate už jos ribų, ir nuo taikomo PVM mechanizmo. PVM atskaitomas automobilis: PVM mokėjimas priklauso nuo to, ar automobilis yra atskaitomas nuo PVM, ar parduodamas pagal maržos apmokestinimo schemą. Jūs mokate grynąją kainą pardavėjo šalyje ir deklaruojate PVM importo šalyje. PVM atskaitomas automobilis yra tas, kuriam PVM taikomas visai kainai, bet gali būti atskaitytas. Šie automobiliai pažymėti kaip automobiliai, kuriems taikomas PVM atskaitymas (arba PVM netaikomas). Platformoje rodoma kaina yra grynoji kaina be PVM. Taigi, pirkdami PVM atskaitomu apmokestinamą automobilį kitoje ES šalyje, pardavėjui mokate tik grynąją kainą. Jūs nemokate PVM pardavėjo šalyje. Vietoj to, jūs deklaruojate ir mokate PVM savo šalyje, kai registruojate arba perparduodate automobilį. Įsitikinkite, kad jūsų PVM mokėtojo kodas galioja ir yra aktyvuotas ES vidaus sandoriams. Kadangi esate PVM mokėtojas, iš PVM, kurį gaunate perparduodami automobilį, taip pat galite atskaityti už šį pirkinį sumokėtą PVM. Šį atskaitymą atliksite įprastoje PVM deklaracijoje, priklausomai nuo to, kaip PVM deklaravimas veikia jūsų šalyje.

Jei perkate automobilius ES kaip ne ES prekybininkas, pirmiausia sumokėsite pardavėjui grynąją automobilio kainą ir PVM užstatą. Užstatas imamas pagal standartinį pardavėjo šalies PVM tarifą (pavyzdžiui, 21 % Belgijoje). Kai automobilis išvyksta iš ES ir pateikiate eksporto įrodymą, pardavėjas grąžins jums PVM, todėl jums nereikės patirti jokių papildomų išlaidų. Norėdami susigrąžinti PVM užstatą, turėsite įrodyti, kad automobilis buvo eksportuotas iš ES. Tai padarysite pateikdami EX-A eksporto deklaraciją. Ši deklaracija parengiama prieš automobiliui išvažiuojant iš ES. PVM užstatą galite susigrąžinti tik tada, kai EX-A automobilis oficialiai įregistruojamas ES pasienio kontrolės punkte.

PVM susigrąžinimas yra galimybė susigrąžinti užsienyje sumokėtą PVM nuo verslo išlaidų. Tai gali apimti išlaidas už degalus, automobilių nuomą, kelių mokesčius, viešbučius ir kitas su verslo kelionėmis susijusias išlaidas. Europos Sąjungos (ES) viduje PVM susigrąžinimas yra reglamentuojamas ES direktyvomis, kurios numato vieningą procedūrą. ES šalių įmonės gali pateikti PVM susigrąžinimo paraiškas per savo nacionalines mokesčių institucijas, kurios perduoda paraišką kitai ES šaliai. Jei PVM susigrąžinimas vyksta ne ES šalyje, procedūros gali būti sudėtingesnės. Kiekviena šalis turi savo taisykles ir reikalavimus. Pavyzdžiui, Norvegija, Šveicarija ir kitos ne ES šalys taip pat leidžia susigrąžinti PVM, tačiau procesas gali skirtis. Tinkamumas: patikrinkite, ar jūsų išlaidos yra tinkamos PVM susigrąžinimui pagal tos šalies, kurioje buvo patirtos išlaidos, taisykles. Sąskaitos faktūros: rinkite visas sąskaitas faktūras, kurios turi būti originalios ir tinkamai užpildytos. Paraiškos pateikimas: PVM susigrąžinimo paraišką reikia pateikti per tam tikrą laikotarpį, kuris paprastai yra 9 mėnesiai nuo finansinių metų pabaigos.

Ką patikrinti perkant naudotą automobilį | AUTODOC patarimai

PVM atskaita įmonėms

Automobilio CO2 emisija, nurodyta jo registracijos liudijime, tiesioginės įtakos PVM atskaitai neturi. Įmonės įsigyto M1 kategorijos automobilio pirkimo PVM (1 145,45 Eur) nėra atskaitomas. Nuo 2023-01-01 bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita. Tik dėl to, kad įmonė daro išskaitas iš darbuotojų atlyginimo, teisės į PVM atskaitą neatsiranda. Įmonės reikmėms naudojamo automobilio PVM atskaita priklauso nuo to, kokiai kategorijai jis bus priskiriamas. Automobilių, skirtų nuomoti ar parduoti, pirkimo PVM leidžiama atskaityti. Jeigu įmonė neatskaitys automobilio pirkimo PVM, jis taps neleidžiamais atskaitymais. Pelno mokesčio apskaičiavimo tikslais neatskaitomas lengvojo automobilio pirkimo PVM į turto vertę neįtraukiamas. Lengvojo M1 kategorijos automobilio, skirto keleiviams vežti, PVM atskaita nėra galima. Su lengvuoju automobiliu susijusių prekių ar paslaugų pirkimo arba importo PVM maksimali dalis, kuri gali būti įtraukta į PVM atskaitą, siekia 50 procentų. Taigi, jeigu fizinis asmuo, kuris yra PVM mokėtojas, įsigijo lengvąjį automobilį, už jį pirkimo PVM atskaityti negali, bet jei šį automobilį naudoja savo ekonominėje veikloje, tai į PVM atskaitą gali įtraukti iki 50 proc. Reikia nepamiršti, kad fizinis asmuo, kuris yra PVM mokėtojas, įsigyto ilgalaikio materialaus turto priskyrimą ekonominei veiklai vykdyti turi deklaruoti vietos mokesčių administratoriui, pateikdamas užpildytą FR0457 formą.

Kompensacijos ir lengvatos elektromobilių pirkėjams

Lietuvos valstybė, per Aplinkos projektų valdymo agentūrą (APVA) ir kitas iniciatyvas, skatina ekologiško transporto įsigijimą. Tai apima subsidijas ir įvairias mokesčių lengvatas.

APVA kompensacijos

- Fiziniams asmenims: Fiziniai asmenys gali gauti 5 000 Eur kompensaciją už naują elektromobilį (įsigytą ne anksčiau kaip 6 mėn. nuo pirmosios registracijos) arba 2 500 Eur už naudotą (iki 4 metų amžiaus).

- Juridiniams asmenims: Juridiniams asmenims už naują M1/N1 klasės elektromobilį skiriama 4 000 Eur kompensacija.

- Svarbiausia sąlyga: Šios kompensacijos teikiamos tik už grynuosius elektromobilius (BEV), kurių registracijos liudijime nurodyta kuro rūšis yra „elektra“. Hibridiniai ir iš tinklo įkraunami hibridiniai automobiliai (PHEV) šios paramos negauna. Nors hibridiniai automobiliai negauna APVA subsidijų, juridiniams asmenims taikoma PVM atskaitos lengvata. Perkant elektromobilį ar įkraunamą hibridą, kurio vertė neviršija 50 000 Eur (su PVM), įmonė gali atskaityti 21 % pirkimo PVM.

| Pirkėjo statusas | Automobilio tipas | Kompensacijos dydis (Eur) | Papildomos sąlygos |

|---|---|---|---|

| Fizinis asmuo | Naujas EV | 5000 | Turi būti grynasis elektromobilis (BEV) |

| Fizinis asmuo | Naudotas EV (iki 4 metų) | 2500 | Turi būti grynasis elektromobilis (BEV) |

| Juridinis asmuo | Naujas M1/N1 klasės EV | 4000 | Turi būti grynasis elektromobilis (BEV) |

Kitos elektromobilių lengvatos

- Nemokamas parkavimas: Didžiuosiuose Lietuvos miestuose, tokiuose kaip Kaunas, Klaipėda ir Šiauliai, elektromobilių parkavimas yra nemokamas. Tačiau Vilniuje situacija keičiasi. Nuo 2025 m. liepos 1 d. mėlynojoje rinkliavos zonoje elektromobilių stovėjimas bus nemokamas tik pirmąją valandą, o vėliau apmokestinamas.

- Paskatos namų įkrovimo stotelėms: Valstybė taip pat skatina įkrovimo infrastruktūros plėtrą. Gyventojai gali gauti kompensacijas nuo 533,87 iki 1055,04 Eur už 11-22 kW galios įkrovimo stotelių įrengimą.

Administracinis automobilio įsigijimo ir registracijos procesas

Prieš kreipiantis dėl registracijos, svarbu tinkamai pasiruošti ir surinkti visus reikiamus dokumentus.

Būtini dokumentai

- Asmens tapatybę patvirtinantis dokumentas (pasas arba ID kortelė).

- Pirkimo-pardavimo sutartis arba kitas nuosavybės pasikeitimą patvirtinantis dokumentas.

- Savininko deklaravimo kodas (SDK): Pirkėjas privalo įsitikinti, kad automobilis turi SDK, nes be šio kodo negalima deklaruoti nuosavybės pasikeitimo ir registruoti transporto priemonės.

- Galiojantis techninės apžiūros sertifikatas ir transporto priemonės valdytojų civilinės atsakomybės privalomojo draudimo polisas yra privalomi, norint dalyvauti eisme.

- Importuotiems automobiliams: Papildomai reikia pateikti ankstesnės šalies registracijos dokumentus. Jei transporto priemonė įvežta iš ne EEE šalies, būtinas ir atitikties vertinimo dokumentas.

- Apie automobilio gabenimą į kitą ES šalį turi būti informuotas draudimo vadybininkas. Beje, civilinis draudimas bus reikalingas ir tuomet, kai automobilis bus registruojamas.

Registracijos procedūros

Pirmiausia, automobilio savininkas turi jį išregistruoti, kad kitas asmuo galėtų pirkti. Pirkimo-pardavimo procesas įteisinamas sutartimi ir tuomet naujasis automobilio savininkas gauna techninį pasą bei kitus automobilio dokumentus (techninės apžiūros taloną; išmetamųjų dujų neutralizavimo sistemos automobiliuose su vidaus degimo varikliu, buvimą ir jos veikimą patvirtinančius dokumentus ir kt.). Procesas prasideda nuosavybės pasikeitimo deklaravimu, kurį pirkėjas gali atlikti „Regitros“ internetinėje sistemoje arba fiziniame padalinyje. Pirkėjas pateikia įgijimo deklaraciją, o pardavėjas per 5 darbo dienas privalo patvirtinti šiuos duomenis. Registruojant automobilį, įvežtą iš užsienio, jis gali būti tikrinamas dėl autentiškumo ir identifikavimo.

Teisinės pasekmės nesilaikant reikalavimų

- Vairavimas be techninės apžiūros užtraukia baudą nuo 30 iki 40 Eur vairuotojui. Transporto priemonės savininkui, leidžiančiam vairuoti tokį automobilį kitam asmeniui, gresia didesnė bauda - 60-120 Eur.

- Vairavimas be privalomojo civilinės atsakomybės draudimo baudžiamas bauda nuo 50 iki 240 Eur.

Praktinės rekomendacijos

Automobilio įsigijimas Lietuvoje reikalauja kruopštaus finansinio ir administracinio planavimo. Siekiant išvengti papildomų išlaidų ir teisinių problemų, pirkėjams rekomenduojama laikytis kelių pagrindinių žingsnių:

- Apsidrauskite nuo rizikos: Prieš sudarant sandorį, patikrinkite automobilio techninę būklę, kad išvengtumėte būsimų remonto išlaidų. Visada turėkite galiojantį draudimo polisą, kad išvengtumėte baudų ir finansinės atsakomybės.

- Įvertinkite kilmės šalį: Nustatykite, ar automobilis importuojamas iš ES/EEE šalies, ar iš trečiosios šalies, nes tai lemia muito ir PVM mokesčių prievolę. Būkite ypač atidūs perkant iš Norvegijos, kuriai taikomi importo mokesčiai, panašūs kaip ir JAV.

- Išanalizuokite taršos rodiklius: Prieš pirkdami, ypač naudotą transporto priemonę, patikrinkite jos CO2 emisijos duomenis, kad galėtumėte apskaičiuoti registracijos mokesčio dydį. Naudokite oficialią „Regitros“ skaičiuoklę.

- Patikrinkite dokumentus: Įsitikinkite, kad pardavėjas turi visus reikiamus dokumentus, ypač Savininko deklaravimo kodą (SDK), be kurio automobilio negalėsite registruoti savo vardu.

- Pasinaudokite lengvatomis: Jei planuojate įsigyti elektromobilį, įvertinkite APVA subsidijų galimybes ir kitas lengvatas, pavyzdžiui, nemokamą parkavimą.

tags: #jei #automobilis #buvo #registruotas #kitoje #europos