Automobilio lizingas ar pirkimas - tai sprendimas, kuris priklauso nuo jūsų prioritetų. Vieniems vairuotojams tai yra finansinis klausimas: kuris variantas yra pigesnis? Kitiems - tai nuosavybės privalumai. Įsigydami automobilį visi be išimties susiduriame su klausimu apie šio pirkinio finansavimo būdus - už automobilį mokėti savo lėšomis, rinktis lizingo paslaugą ar reikiamą sumą pasiskolinti.

Nors abu būdai leidžia įsigyti automobilį išsimokėtinai, jų sąlygos, reikalavimai ir galutiniai kaštai skiriasi iš esmės. Prieš gilinantis į skaičius, svarbu suprasti esminį principą: paskola automobiliui (dar vadinama vartojimo kreditu automobiliui) yra pinigų skolinimasis pirkiniui, o lizingas yra tarsi ilgalaikė automobilio nuoma. Jūs ne perkate automobilį iš karto, o mokate mėnesines įmokas už naudojimąsi juo. Pasibaigus lizingo laikotarpiui - turite pasirinkimą: išpirkti automobilį arba jį grąžinti.

Lizingo ir paskolos skirtumai: esminiai aspektai

Nuo 2021 m. „Swedbank“ užsakymu atlikta apklausa parodė, kad tiek automobilio finansinis lizingas, tiek paskola yra paplitę ir gyventojų naudojami automobilio įsigijimo būdai, tačiau verta žinoti detales, kuris būdas kada yra palankesnis. Tad kaip žinoti, kurį finansavimo būdą ir kada geriau rinktis? Visų pirma, svarbu sau atsakyti į keletą pagrindinių klausimų: kokia numatoma pirkinio vertė, kokio dydžio suma kas mėnesį nesukels jūsų biudžetui didelių iššūkių, ar turėsite sukaupę pradinį įnašą, o galbūt rinksitės įsigyti istorinį automobilį.

1. Nuosavybės teisės

Tai vienas svarbiausių psichologinių ir teisinių aspektų. Kai imama paskola automobiliui, jūs tampate transporto priemonės savininku iškart po pirkimo sutarties pasirašymo. Vartojimo kredito atveju, pinigus gausite tiesiai į savo sąskaitą, sumokėsite pardavėjui ir automobilis iš karto priklausys jums. Lizingo atveju situacija kitokia. Automobilio savininkas visą sutarties laikotarpį (dažniausiai 3-7 metus) yra bankas arba lizingo bendrovė. Iki pat paskutinės įmokos už automobilį - tai yra, viso lizingo laikotarpiu, jūsų pirkinys priklausys lizingo įmonei, o jūs būsite automobilio valdytojas.

2. Pradinis įnašas

Jei neturite sukaupę pradinio kapitalo, automobilių lizingas gali būti sunkiai prieinamas, nes paprastai reikalaujamas didesnis pradinis įnašas (dažnai apie 10-20 % automobilio vertės). Minimalus pradinis įnašas - nuo 10% įsigyjamos transporto priemonės vertės. Didesnis pradinis įnašas sumažina lizingo bendrovės riziką, kad klientas nutrauks lizingą arba negalės mokėti įmokų. Tuo tarpu paskola be pradinio įnašo yra standartinė praktika imant vartojimo kreditą. Paskolos atveju pradinis įnašas gali būti mažesnis arba jo visai nereikalaujama. Mažesnis pradinis įnašas gali būti susietas su kitomis sąlygomis, pavyzdžiui, didesne metine palūkanų norma arba ilgesniu paskolos grąžinimo laikotarpiu.

3. Draudimas

Lizinguojant automobilį, bankas nori apsaugoti savo turtą. Todėl KASKO draudimas yra privalomas visu sutarties laikotarpiu. Pasirinkus vartojimo kreditą automobiliui, KASKO draudimas yra rekomenduojamas, bet neprivalomas. Tačiau imant vartojimo kreditą galima apsidrausti pačiam. Įsigiję kredito įmokų draudimą, galėsite būti ramesni, jei netikėtai prarasite pajamas - už jus sumokės kredito draudimo bendrovė. Lizingo atveju toks draudimas negalioja.

4. Automobilio amžius ir vertė

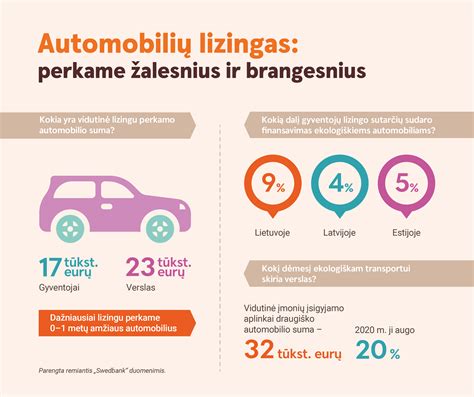

Lizingo bendrovės dažniausiai finansuoja tik naujesnius automobilius. Įprastas reikalavimas - pasibaigus lizingo sutarčiai, automobilis neturi būti senesnis nei 13-15 metų, o kaina ne mažesnė nei 10 tūkst. eurų. „Swedbank“ duomenys rodo, kad vidutinė lizingu perkamos transporto priemonės vertė siekia apie 19 tūkst. eurų. Imant paskolą, automobilio amžius dažniausiai nėra ribojamas. Paskolos automobiliui paslauga tradiciškai aktualesnė renkantis mažesnės vertės ar didesnio amžiaus transporto priemonę. Pavyzdžiui, „Swedbank“ duomenimis, vidutiniškai tokios paskolos suma siekia apie 6,5 tūkst. eurų. Maksimali galima paskolos automobiliui suma siekia 20 tūkst. eurų.

5. Palūkanų normos ir mėnesinės įmokos

KLAUSIMAI –– ATSAKYMAI| Linas Kojala

Pagrindinis lizingo privalumas - kaina. Kadangi automobilis priklauso bankui, rizika kreditoriui yra mažesnė. Todėl automobilių lizingas dažniausiai siūlo mažesnes metines palūkanas nei vartojimo paskolos. Mėnesinės įmokos yra vienas svarbiausių aspektų, kuris lemia pasirinkimą. Lizingo atveju mėnesinės įmokos dažniausiai būna mažesnės, nes apima tik dalį automobilio vertės. Mažesnės mėnesinės įmokos yra vienas iš didžiausių lizingo privalumų. Kadangi įmoka apima ne tik palūkanas, bet ir dalį automobilio vertės nusidėvėjimo - ji paprastai būna mažesnė nei paskolos įmoka. O paskolos atveju - mėnesinės įmokos paprastai būna didesnės, nes apima visą paskolos sumą su palūkanomis. Palūkanų norma lizingui gali būti kintama - palūkanų norma nustatoma individualiai. Pavyzdžiui, palūkanų marža nuo 1,99 % + 6 mėn. Euribor. Kintamą kainą sudaro šiek tiek mažesnė fiksuota palūkanų norma plius Euribor (Europos tarpbankinės rinkos palūkanų norma) - tai reiškia, kad kliento mokamos palūkanos yra „pririštos“ prie ekonominės situacijos. Taip pat svarbu paminėti, kad nei fiksuota, nei kintama palūkanų norma nepriklauso nuo kliento vertinimo, paskolos dydžio, laikotarpio ar kitų aplinkybių. Pavyzdžiui, palūkanų norma gali būti nuo 1,49 % + 6 mėn. Euribor. „Bigbank“ autolizingas turi dvi kainodaras: fiksuotą ir kintamą.

Jeigu pasirinktumėte lizingu įsigyti automobilį, kurio kaina - 32 000 Eur, Jūsų mokamas avansas - 6 400 Eur (20 proc.), finansuojama suma - 25 600 Eur, sutarties terminas - 60 mėn., palūkanų norma - 6 mėn. Euribor (ne mažiau kaip 0) + 2.29 proc. (vertė šio pavyzdžio apskaičiavimo dieną - 5,698 proc.), sutarties mokestis - 320 Eur, tai mėnesio įmokos dydis - 491,33 Eur. Remiantis „Swedbank“ duomenimis, vidutinė lizingo sutarties trukmė siekia apie 5 metus, tad atsižvelgus į vidutinę finansuojamą lizingo sumą, tokiu atveju mėnesio įmoka sudaro apie 335 eurų.

Minimalus lizingu finansuojamo automobilio kaina 11 200 Eur. Lizingo terminas nuo 12 mėn. „Pradinis įnašas lizingo produktui prasideda nuo 10 proc. automobilio vertės, o finansuojama suma siekia 35 tūkst. eurų“. Didžiausias „Bigbank“ išskirtinumas - kur kas ilgesnis gauto lizingo išmokėjimo laikotarpis. Įprastai lizingą automobilio įsigijimui galima pasiimti iki 5 metų. Mūsų atveju lizingo išsimokėjimo terminas siekia net 8 metus. Tai leidžia įsigyti norimą automobilį mokant ženkliai mažesnes mėnesines įmokas.

6. Lankstumas ir APVA parama

Paskola automobiliui: Nors palūkanos gali būti šiek tiek didesnės nei lizingo, paskola suteikia lankstumo gaunant APVA paramą. Tai didžiausias privalumas jauniems vairuotojams ar šeimoms, kurioms automobilio reikia „čia ir dabar“, bet nėra galimybės sumokėti kelių tūkstančių eurų avanso. Jums nereikia derinti konkretaus automobilio su banku, daryti turto vertinimo ar laukti patvirtinimo. Galite pirkti automobilį iš turgaus, skelbimų portalo ar net kaimyno. Paskolos automobiliui paraišką galima užpildyti naudojantis interneto banku, o pinigai pervedami tiesiai į nurodytą sąskaitą.

7. Kredito istorija

Nesvarbu, ar tai lizingas, ar paskola, jūsų kredito istorija yra lemiamas veiksnys. Lizingo atveju vertinimas dažnai griežtesnis. Bankas vertina ne tik jūsų pajamas, bet ir automobilio likvidumą. Svarbu: jei praeityje turėjote nedidelių vėlavimų mokėti įmokas, gauti lizingą gali būti sunkiau nei vartojimo paskolą. Netinkamas finansinių įsipareigojimų vykdymas didina Jūsų finansavimosi kaštus ir gali daryti neigiamą įtaką Jūsų kredito istorijai.

8. Sutarties nutraukimas anksčiau laiko

Vartojimo kreditas: Pagal Lietuvos ir ES įstatymus, vartotojas turi teisę grąžinti vartojimo kreditą anksčiau laiko be didelių baudų. Dažniausiai taikomas minimalus administravimo mokestis (pvz., 0,5-1 % nuo likusios sumos), o sutaupote visus būsimus palūkanų mokėjimus. Lizingas: Norint nutraukti lizingo sutartį anksčiau laiko (pvz., norint parduoti automobilį), procesas yra biurokratiškesnis. Tačiau jei situacijos išspręsti nepavyksta, lizingu įsigytas automobilis lieka lizingo įmonės nuosavybė. Atlikti dalinius mokėjimus arba pilnai išsipirkti turtą anksčiau termino be jokių papildomų mokesčių.

9. Papildomos paslaugos ir mokesčiai

- Minimalus mokestis - 200 Eur. Už vieną sutartį - nuo 90 Eur. Už kiekvieną papildomą sutartį - nuo 30 Eur.

- Veiklos nuomos atveju pridedamas PVM.

- Papildomos, į sutartį neįtrauktos paslaugos: automobilio vertinimo ataskaita atskirai nurodytais atvejais. Pavyzdžiui, pagal galiojančią sutartį atliekamas teisių ir pareigų perleidimas naujam Klientui. Taip pat, kai automobilis perkamas iš pardavėjo, neįtraukto į „Swedbank“ priimtinų pardavėjų sąrašą, ir kt.

- Minimalus kasdienių paslaugų mokestis - 1 Eur/mėn. (jei reikalinga sąskaita „Swedbank“, AB).

Lizingas su likutine verte

Kitas galimas automobilio įsigijimo būdas − lizingas su likutine transporto priemonės verte. Šis būdas leidžia mokėti ne visą automobilio vertę, bet tik už tiek, kiek juo naudojatės per sutartyje numatytą lizingo laikotarpį iki jo pabaigoje sutartos likutinės vertės - tarsi mokėtumėte nuomos mokestį už naudojimąsi automobiliu. Likutinė vertė kiekvienu atveju gali skirtis, priklausomai nuo konkretaus išsirinkto automobilio, jo įrangos lygio ir sutarties laikotarpio, tačiau ji dažniausiai svyruoja tarp 20-40 proc. visos automobilio vertės. Lizingo su likutine verte sutartyse tradiciškai numatoma ir galutinė automobilio rida, kurią viršijus mažėja transporto priemonės likutinė vertė. Tai yra numatoma automobilio vertė sutarties pabaigoje. Ji apskaičiuojama atsižvelgiant į automobilio modelį, gaminimo metus, ridą ir bendrą būklę. Jei automobilis yra geros būklės ir neviršytas ridos limitas - paprastai nereikia mokėti papildomų išlaidų. O jei automobilis yra pažeistas arba rida viršija sutartą limitą - gali būti taikomi papildomi mokesčiai.

Pasibaigus lizingo sutarčiai:

Minėti du automobilio įsigijimo lizingu būdai reiškia, kad pasibaigus sutarčiai pirkėjas turi kelis pasirinkimus:

- Išsipirkti automobilį už sutartą likutinę vertę. Sumokėti likutinę vertę ir automobilis tampa jūsų nuosavybe.

- Parduoti jį kitam pirkėjui ar grąžinti pardavėjui (jeigu atpirkimo galimybė numatyta sutartyje) ir ieškotis kito automobilio.

- Išsirinkti naują automobilį ir perimti dalį likutinės vertės į naują sutartį. Perimant dalį likutinės vertės į naują lizingą - galite pasirinkti naujesnį arba brangesnį automobilį.

Jei lizingo sutartyje yra numatyta sumokėti visą automobilio kainą, pasibaigus sutarties galiojimui transporto priemonė tampa pirkėjo nuosavybe. Jeigu Jūs esate pasirašę lizingo su likutine verte sutartį, galite kreiptis dėl sutarties pratęsimo įsipareigojant likutinę vertę padengti per papildomą laikotarpį. Dėl sutarties pratęsimo prašome kreiptis užpildžius šią paraišką ne vėliau nei prieš mėnesį iki sutarties pabaigos.

Praktiniai patarimai ir pavyzdžiai

Vilnietė Kamilė nusižiūrėjo senesnį ir apynaujį automobilį. Pirmasis automobilis, kuris patiko Kamilei - dešimties metų amžiaus „Ford“ už 6 tūkst. eurų. Sudaryti lizingo sutarties jai nepavyks, nes automobilis per senas. Tačiau vartojimo kredito sąlygos merginai puikiai tinka. Ji turi 3 tūkst. eurų santaupų, tad gali skolintis 3 tūkst. eurų penkerių metų laikotarpiui. Mėnesio įmoka siektų 66 eurus. Paraišką dėl vartojimo kredito Kamilė galės pateikti internetu. Jeigu jos pajamos bus pakankamos, pinigai netrukus pasieks sąskaitą.

Antrasis automobilis - naujesnis ir brangesnis, penkerių metų amžiaus „Audi“ už 15 tūkst. eurų. Ir šiam pirkiniui Kamilė gali panaudoti 3 tūkst. eurų santaupų. Bet jai reikės pasiskolinti dar 12 tūkst. eurų. Jeigu imtų vartojimo kreditą penkeriems metams, kas mėnesį ji mokėtų po 264 eurus. Sudariusi lizingo sutartį penkeriems metams, ji kas mėnesį mokėtų po 215 eurų - tai pusšimčiu mažiau nei imant vartojimo kreditą. Tiesa, ši suma greičiausiai būtų skirta automobilio kasko draudimui, kuris yra privalomas sudarant lizingo sutartį. Vis dėlto, apsisprendusi, kad nori naujesnio automobilio, Kamilė tikriausiai rinksis lizingą. Nes įmokoms skyrusi maždaug tokią pat sumą, kokia būtų imant vartojimo kreditą, ji turės dar ir kasko draudimą.

Kada verta rinktis:

- Paskola automobiliui: kai išsirinkote senesnį automobilį, kuriam planuojate skirti apie iki 8 tūkst. eurų, ir norite lankstumo.

- Lizingas: kai išsirinkote apynaujį ir brangesnį nei 8 tūkst. eurų automobilį, ir norite mažesnių mėnesinių įmokų. „Lizingas labiau pasiteisina, kai perkamas brangesnis ar naujesnis automobilis, pavyzdžiui, nuo 10 tūkst. eurų“.

Apibendrinant, paskola automobiliui suteikia laisvę ir lankstumą, kurio dažnai reikia perkant naudotą transporto priemonę. Tuo tarpu kalbant apie lizingą, vidutinė suma automobiliui siekia apie 15 tūkst. eurų, o perkami automobiliai dažniausiai yra beveik arba visiškai nauji. Šiuo atveju, visa suma yra išmokama pardavėjui, todėl lizingo atveju nėra galimybės pasiskolinti papildomoms reikmėms. Tačiau lizingo palūkanos yra ženkliai žemesnės, nes automobilis įkeičiamas bankui, taip mažinant jo prisiimamą riziką. Tad lygindami paskolą automobiliui ir lizingą, negalime sakyti, kad vienas produktas yra geresnis už kitą. Tai yra tiesiog skirtingi produktai.

Ekologiškų automobilių finansavimas ir tvari ateitis

Skatinamas ekologiškas transportas. Pasinaudokite itin patraukliomis sąlygomis įsigyti aplinkai draugišką automobilį! Palūkanų norma - nuo 1,49 % + 6 mėn. EURIBOR (ne mažiau kaip 0 %) elektriniams ir įkraunamiems hibridams (kurių Co2 neviršija 50 g/km) arba 1,5% + 6 mėn. EURIBOR (ne mažiau kaip 0 %). Pasiūlymas galioja iki 2026-06-30. Automobilis turi būti užsakomas ir lizingo paraiška pateikta iki 2026-06-30.

Ar žinojote, kad net 30 % viso atmosferoje esančio ir klimato kaitą sukeliančio CO2 kiekio išskiria transporto priemonės? Todėl automobilių gamintojai stengiasi pasiūlyti tvaresnių alternatyvų. Mažiau taršūs automobiliai tausoja ne tik aplinką, bet ir jūsų piniginę, nes jų išlaikymo kaštai yra mažesni. Aplinkos tausojimą skatina ir bendras automobilių naudojimas - naudokitės vienu automobiliu kartu su kitais - šeimos nariais, kolegomis, kaimynais. Tai sumažins neigiamą poveikį aplinkai. Kai tik galite, eikite pėsčiomis, važiuokite dviračiu ar viešuoju transportu. Pirkdami naują automobilį atkreipkite dėmesį į degalų suvartojimą ir CO2 emisijas.

Papildomi pasiūlymai ekologiškam transportui:

„UAB Solet“ nuo 2011 metų įrengia fotovoltines saulės elektrines, įkrovimo stoteles, energijos kaupimo įrenginius namams ir verslo subjektams. Įmonė vertina kiekvieną klientą, tad yra pasirengusi padėti ne tik įrangos įsigijimo metu, bet ir šią eksploatuojant. Per daugiau nei dešimtmetį veiklos įmonė įrengė virš 50 MW saulės jėgainių - antžemines, stogines, integruotas į pastatų fasadus. Kai saulės elektrinės galia didesnė nei 7 kW - dovanojame išmanųjį apskaitos prietaisą ir jo įrengimą (dovanos vertė 345,00 Eur su PVM). Pasiūlymas galioja iki 2026 m. gruodžio 31 d.

„ĮKRAUTAS“ - lyderiaujantys elektromobilių įkrovimo ekspertai Lietuvoje. Veiklą pradėję nuo įkroviklių namams šiai dienai turime sumontavę >2000 įkrovimo stotelių. Skatiname tvarią ateitį, siūlydami pažangius elektromobilių įkrovimo sprendimus tiek individualiems namams ar daugiabučiams, tiek verslo klientams. Siūlome elektromobilių įkrovimo sprendimus tiek individualiems vartotojams, tiek įmonėms. Nemokamas įkrovimo stotelės įrengimo schemos paruošimas ir derinimas su daugiabutį administruojančia įmone. Pasiūlymas galioja iki 2026 m. gruodžio 31 d.

„Bigbank“ automobilių lizingo pranašumai

„Bigbank“ automobilių lizingas bendrovės produktų asortimente yra visiška naujovė, o vienas iš jos pranašumų, lyginant su konkurentais, - sprendimo greitis. „Prieš startuodami su šiuo produktu, išanalizavome rinką ir pamatėme, kokia yra nepalanki situacija, kalbant apie lizingo suteikimo greitį. Juk perkant automobilį greitis tampa ypač svarbus. Pasiūlymai su geromis sąlygomis ilgai netrunka: jei radote gerą automobilį, ilgai nenupirktas jis tikrai neliks. Todėl greitai gauti finansavimą tampa labai svarbu. Mes automatinį atsakymą dėl paskolos suteikimo pateikiame vos per 1-5 minutes.

Negu to, kainos prasme produktas taip pat yra konkurencingas, o klientai, imdami lizingą, turi galimybę rinktis iš kelių variantų. „Bigbank“ autolizingas turi dvi kainodaras: fiksuotą ir kintamą. „Susisiekęs su „Bigbank“ specialistais, pirmiausia žmogus gaus visą reikiamą informaciją apie suteikiamą lizingą, t. y., įsipareigojimus, kainą, mokėjimo laikotarpį, palūkanas ir pan. Tačiau, negana to, iš anksto galime įvertinti ir žmogaus mokumą“. Tai leidžia aiškiau suprasti, kokios kainos automobilis jam netaptų finansine našta ir kokios yra jo galimybės jį įsigyti. „Dažnai tradiciniai bankai neatlieka išankstinio kliento mokumo vertinimo. Standartinė procedūra - norintis įsigyti automobilį asmuo kreipiasi į banką jau su visais dokumentais ir tada bankas vertina tiek patį žmogų, tiek jo norimą įsigyti automobilį. Tačiau jei kreipiamasi į „Bigbank“ su prašymu gauti lizingą automobiliui, bet dar nėra išsirinkta pati transporto priemonė, įvertiname kliento mokumą ir kokią sumą jis galėtų pasiskolinti. Tai neabejotinai palengvina automobilio paieškas, o pats klientas gali skirti laiko paieškoms ir per 30 dienų apsispręsti, kokį automobilį jis norėtų įsigyti“.

Štai 2016 m. specializuotų paskolų bankas ėmėsi kurti savo bankinę platformą „Nest“, kuri iškart pateko tarp pažangiausių bankinės plėtros projektų. „Investicijos į „Nest“ jau viršija 20 mln. eurų, o „Banking Technology Awards 2017“ metais mūsų bankinę sistemą įtraukė į TOP 10 geriausių bankinių technologijų plėtros projektų „Best Tech Overhaul Project“.

Reikalavimai ir dokumentacija

Siekiant pasinaudoti lizingo paslauga privalote turėti (atsidaryti) sąskaitą „Swedbank“, AB. Mėnesio pajamos (atskaičius mokesčius), ne mažesnės nei 700 Eur/mėn., o skolinantis su sutuoktiniu (-e) - ne mažiau nei 1100 Eur/mėn. Nuo 2021 m. gegužės 1 dienos, pasikeitus turto registravimo tvarkai, privaloma pateikti turto įsigijimo deklaraciją Akcinei bendrovei „Regitra“ ir įregistruoti „Swedbank lizingas“, UAB kaip turto savininką Transporto priemonių savininkų apskaitos registre, o Jus, kaip faktinį turto valdytoją - Kelių transporto priemonių registre. Apdrauskite kasko ir privalomuoju civilinės atsakomybės draudimu. Kasko draudimas - privalomas visu sutarties laikotarpiu.

Daliai veiksmų atliekamų AB „Regitra“ nereikalingas „Swedbank“ įgaliojimas. Svarbu! Šie pakeitimai be įgaliojimo yra galimi, tik jeigu klientas yra transporto priemonės valdytojas (tai nurodyta transporto priemonės registracijos liudijime - C.1. Norėdami naudoti transporto priemonę kitose užsienio valstybėse, užpildykite leidimo prašymą. Jeigu turtas yra transporto priemonė, turėsite deklaruoti turto savininko pasikeitimą AB „Regitra“ Transporto priemonių savininkų apskaitos registre. Tai padaryti reikia per 5 (penkias) darbo dienas nuo pabaigos akto gavimo datos. Jeigu deklaraciją teiksite "EKETRIS" sistemoje, ją patvirtinsime per teisės aktų nustatytus terminus.