Pastaruoju metu išlieka aktuali tema apie tai, jog važiavimas automobiliu iš darbo į namus / iš namų į darbą vertinamas kaip automobilio naudojimas asmeniniais tikslais. Tokiu atveju nauda, kurią gyventojas gauna asmeniniais tikslais naudodamas darbdaviui priklausantį automobilį, pripažįstama pajamomis natūra.

Pajamų natūra samprata ir apmokestinimas

Pagal VMI prie FM GPMĮ 9 straipsnio komentaro 5.2 p., nauda, kurią gyventojas gauna asmeniniais tikslais naudodamas darbdaviui priklausantį automobilį, pripažįstama pajamomis natūra. Tais atvejais, kai gyventojas turi galimybę naudoti automobilį ir asmeniniais tikslais, svarbu nustatyti, kokie konkrečiai darbuotojai (visi ar ne visi), kokį laikotarpį (ribotai, neribotai) ir pan., turi tokias teises bei kokiu būdu bus vertinama gauta nauda.

Kai darbuotojui leidžiama naudotis įmonei priklausančiu automobiliu, įskaitant kurą, tai per mėnesį darbuotojo natūra gauta nauda įvertinama 0,75 % to automobilio tikrosios rinkos kainos mokestinio laikotarpio, kurį gaunamos pajamos natūra, sausio 1 dieną arba mokestinio laikotarpio dieną, kurią pajamų natūra davėjas automobilį įsigijo, neatsižvelgiant į tai, kokią mokestinio laikotarpio mėnesio dalį gyventojas faktiškai naudojosi šiuo automobiliu. Kai vertinama automobilio rinkos kaina, duomenys nustatomi pagal sausio 1 dieną arba mokestinio laikotarpio dieną, kurią įmonė automobilį įsigijo.

Apmokestinimo pavyzdys

Darbuotojui yra priskirtas automobilis, kurio rinkos kaina su PVM 2022 01 01 d. įvertinta 18.050 Eur. Šis automobilis naudojamas ir asmeniniams poreikiams tenkinti. Įmonė taiko 0,75 proc. nuo rinkos kainos ir tai sudaro per mėnesį - 135,38 Eur.

- Nuo šios sumos privalu sumokėti GPM 27,08 Eur (135,38 x 20 proc.).

- Taip pat 26,40 Eur (135,38 x 19,50 proc.) SoDros įmokų.

- Iš viso 53,48 Eur reikia išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali sumokėti iš savo lėšų.

- Įmonė nuo priskaičiuotų pajamų natūra turi sumokėti SoDrai 2,40 Eur įmokų (135,38 x 1,77 %).

- Įmonė privalo paskaičiuoti PVM, kuris sudarytų 1,57 Eur. Įmonė turi išsirašyti sau PVM sąskaitą-faktūrą, kurioje turi būti įrašas - "privatiems poreikiams pagal PVMĮ 5 str."

Priskaičiuotas sumas PVM deklaracijoje reikia deklaruoti 14 eilutėje 7,46 Eur (18.050 x 0,05 %/1,21), o 29 eil. - 1,57 Eur. Svarbu paminėti, kad apskaičiuotų pajamų natūra sumas apskaitoje reikia prisiskaityti ir atsiskaityti, nes savo esme pajamų natūra sumos yra reikalingos tik paskaičiuoti mokesčiams.

Važiavimas į darbą kaip asmeninis naudojimas

Nors automobilio laikymas prie namų nėra vertinamas kaip automobilio naudojimas asmeniniais tikslais tik tuo atveju, kai darbuotojas atlieka tokias darbo funkcijas, kurios gali pareikalauti jo išvykimo tarnybiniu automobiliu į darbą bet kuriuo paros metu ar pan., kitais atvejais važiavimas iš namų į darbą ir atgal laikomas asmeniniu naudojimu.

Situacijos analizė statybų sektoriuje

Panagrinėkime situaciją statybų įmonėje, kurios darbuotojai kasdien vyksta iš biuro automobiliais į statybos vietas įvairiose Lietuvos vietose. Įmonės valdyba nusprendė, jog per ilgas veiklos procesas, kuomet automobiliai laikomi biuro automobilių aikštelėje, o darbuotojai viešuoju transportu vakare vyksta į namus, o ryte vėl į biurą, tuomet automobilį pakrauna reikiamomis medžiagomis ir vyksta į statybos vietą.

Todėl automobiliai suteikti darbuotojams, kurie automobilius pakrauna vakare, su jais vyksta iš biuro namo, o ryte tiesiai iš namų vyksta į statybos vietas dirbti. Tokiu ir iš esmės visais kitais panašiais atvejais svarbu žinoti, kad įmonei priklausančio automobilio laikymas prie darbuotojo namų, nors ir darbuotojo darbas susijęs su važiavimais į statybos vietas ar, pavyzdžiui, į susitikimus su klientais arba kitais darbo reikalais, toks darbuotojo važinėjimas darbdaviui priklausančiu automobiliu iš namų į darbą bei iš darbo į namus GPM įstatymo prasme laikoma kaip automobilio naudojimas ir asmeniniais tikslais.

Mokesčių tarifai ir deklaravimas

Vadinasi, konkretaus darbuotojo gaunamą naudą dėl įmonei priklausančio automobilio naudojimo darbuotojo asmeniniais tikslais turi apskaičiuoti įmonė - pajamų natūra davėja. Tokiu atveju ši įmonė, vadovaudamasi Pajamų, gautų natūra, įvertinimo tvarkos aprašo nuostatomis, turi apmokestinti pajamų mokesčiu tokią naudą kaip ir pinigais išmokamas su darbo santykiais susijusias pajamas, t. y. GPM 20 proc. tarifu.

Progresinis GPM tarifas

Jeigu per 2024 ir vėlesnius metus darbo užmokesčio pajamos (išskyrus ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas), įskaitant kitas pajamas, nurodytas GPMĮ 6 straipsnio 1-1 dalyje, viršytų 60 vidutinių šalies darbo užmokesčių (VDU) dydžio sumą, viršijanti dalis būtų apmokestinama taikant 32 proc. pajamų mokesčio tarifą. 2024 metais 60 VDU yra 114 162 Eur.

Svarbu nepamiršti, kad progresinio pajamų mokesčio tarifo taikymo tikslu perskaičiuoti pajamų mokestį (įvertinant visas kalendoriniais metais gautas GPMĮ 6 straipsnio 1-1 dalyje nurodytas pajamas) ir mokesčio skirtumą (12 proc.) sumokėti į biudžetą, kuomet apskaičiuojama mokėtina suma, privalo pats gyventojas. Tai jis atlieka deklaruodamas savo metines pajamas. Be to, šios pajamos apmokestinamos ir valstybinio socialinio draudimo bei privalomojo sveikatos draudimo įmokomis šių įmokų mokėjimą reglamentuojančių teisės aktų nustatyta tvarka.

PVM aspektai naudojant automobilį asmeniniais tikslais

Praktikoje neretai pasitaiko klaidų dėl PVM, kuomet automobilis naudojamas ir asmeniniais tikslais. Todėl svarbu prisiminti, jog kuomet įmonės darbuotojas (ar kitas asmuo) įmonės PVM mokėtojos automobilį naudoja ir darbo, ir asmeniniais tikslais, o įmonė pasirenka, kad gyventojo natūra gauta nauda įvertinama 0,75 proc. automobilio tikrosios rinkos kainos, tai įmonė, įtraukusi degalų pirkimo PVM (ar jo dalį) į PVM atskaitą, turi nepamiršti atlikti šiuos veiksmus:

- Apskaičiuoti pardavimo PVM už privatiems poreikiams per mėnesį suvartotus degalus, jų apmokestinamąja verte laikydama 0,05 proc. naudojimo atvejai.

Jeigu įmonė neperka degalų, tai jų apskaitos tvarkyti nereikia. PVM įstatymas išimčių elektros energijai nedaro. Privatiems darbuotojo poreikiams sunaudotų degalų PVM ir jo pajamos natūra registruojami atskirai.

VMI pozicijos pokyčiai ir kontrolės priemonės

VMI šią situaciją kiek pakoregavo ir pajamų natūra klausimas bus sprendžiamas taip: nauda, kurią gyventojas gauna asmeniniais tikslais naudodamas darbdaviui priklausantį automobilį, pripažįstama pajamomis natūra. Važinėjimas automobiliu iš darbo į namus / iš namų į darbą vertinamas kaip automobilio naudojimas asmeniniais tikslais.

Anksčiau VMI 1 dalies komentare nieko nerašė apie važinėjimą į darbą ir iš darbo įmonės automobiliu. Tačiau iš komentaro buvo galima daryti išvadą, kad pajamų natūra nesusidaro (VMI rašė, kad automobilio laikymas prie namų nėra automobilio naudojimas asmeniniais tikslais), ar net tikėtis gauti išaiškinimą žodžiu ar raštu, kad pajamų natūra skaičiuoti nereikia. Tikėtina, kad tokių išaiškinimų mokesčių mokėtojai yra gavę.

Kontrolės rezultatai ir tendencijos

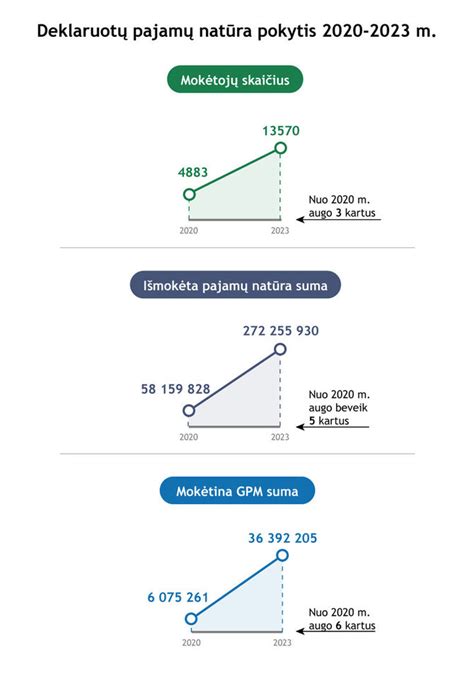

Per trejus metus skiriant didesnį dėmesį pajamų natūra skaičiavimui ir mokėjimui, buvo galima įdėmiau pasižiūrėti į įmones ir jų prisidengimą įvairiomis išimtimis ir lengvatomis. Taip nutiko ir su važiavimu į darbą - pasižiūrėjus apskaitos, degalų nurašymo dokumentus, paaiškėdavo, kad automobiliai nuvažiuoja ne vieną tūkstantį kilometrų.

Su tarnybiniu automobiliu galima užsukti į sporto klubą, prekybos centrą ar savaitgalį nuvažiuoti į kurortą, tačiau reikia sumokėti atitinkamus mokesčius. Skaičiuojama dviem būdais: pagal tikrąją automobilio rinkos kainą - 0,70 arba 0,75 proc., arba įvertinant tikrąją automobilio nuomos rinkos kainą tam laikotarpiui, kuriam gyventojas galėjo naudotis automobiliu ir asmeniniais tikslais. Jei imsime vadybininko automobilį, kurio rinkos vertė 15 000 eurų, tai jo mokesčiai nuo pajamų natūra yra tik 45 eurai per mėnesį.

„Trejų metų projektas rodo labai teigiamas tendencijas ir iš esmės švelniosiomis kontrolės priemonėmis - stebėsena, priminimais - jau yra pasiektas nemažas rezultatas. Dvigubai daugiau įmonių per tuos trejus metus deklaravo pajamų natūra, suma išaugo iki 130 mln., ir praeitais metais į biudžetą buvo sumokėta 10,2 mln. eurų daugiau. Tikslo padvigubinti ar patrigubinti nėra. Tai atitikties ir drausmės laikymasis ir mokesčių mokėtojų lygybės užtikrinimas. Dažnai kontaktuojame su įmonėmis ir jos akcentuoja, kad jau moka pajamas natūra, tačiau kitos įmonės, konkurentai nemoka, ir mes tikrai dažnai girdėdavome prašymą užtikrinti, kad visi mokėtų vienodai“, - paaiškina VMI atstovė.

Mokesčių ekspertas Gintaras Juškauskas tokį VMI žingsnį vertina kritiškai. „Sutinku su mokesčių inspekcijos pozicija, kad visi turi mokėti mokesčius, taip pat ir nuo pajamų natūra, ir inspekcija tą daro teisingai, bet problemos esmė yra kita. Nuo 1992 metų galiojanti Gyventojų pajamų mokesčio įstatymo redakcija aiškiai ir vienareikšmiškai sakė, kad automobilių naudojimas - nesvarbu kur keliaujant, iš darbo į namus, darbe ne verslo tikslais - visada yra pajamos natūra. Dešimtmečiais mokesčių administratorius toleravo automobilių naudojimą privačiais tikslais. Dabar inspekcija pakeičia nuomonę. Verslui suvokti šitą besikeičiančią aplinką, kai įstatymai nesikeičia, yra iššūkis.“

„Žiūrint sistemiškai turbūt reikia galvoti apie tai, kaip sukurti mokesčių reguliavimą, kad nereiktų vaikytis kiekvieno automobilio. Taip, inspekcija tai daro, daro tai išmaniai, bet vis tiek jie visų nesugaudo. Projektas akivaizdžiai tą parodė, kad įvairios išimtys ir pridengimai jomis lemia galimybę išvengti mokesčio mokėjimo. Jau dabar, kai mes sukontaktuojame su įmone ir pateikiame jiems dokumentus ir įrodymus, kuriuos mes nustatėme, 63 proc. įmonių sutinka skaičiuoti pajamas natūra, nors iki mūsų vizito jiems atrodė, kad to daryti nereikia.“

Supaprastinti pajamų natūra skaičiavimo būdai

Yra du pajamų natūra skaičiavimo būdai: pagal nuomos tikrąją rinkos kainą ir supaprastintas. Mokesčių - GPM ir VSD įmokų - sumos nesiskiria. Klausimas tik, kas juos sumokės. Darbuotojo sumokėta suma už papildomą komplektaciją gali būti įskaitoma kaip atlyginimas pajamomis natūra. Kai pajamos natūra įvertinamos supaprastintu būdu (0,75 proc. nuo rinkos kainos), tai yra pigiausias būdas.

2021 metų GPM312 deklaracijoje specialiai žymėti pajamų natūra dėl automobilio naudojimo nereikės. Pajamos natūra, kaip ir bet kokios kitos pajamos, deklaruojamos GPM313 deklaracijoje tada, kai jos buvo išmokėtos. Nukėlė deklaravimą: atskirai pajamos natūra dėl automobilių naudojimo bus deklaruojamos teikiant 2022 m. deklaracijas.

MB nariui tenkančios asmeninės išlaidos, apmokėtos įmonės lėšomis, bendru atveju yra neleidžiami atskaitymai. MB nario pajamos natūra dėl automobilio naudojimo dažniausiai pripažįstamos pelno iš įmonės paėmimu. Rinkos kaina - tai suma, kurią sumoka pirkėjas, kai sandorį sudaro su nesusijusiu asmeniu. Automobilio pirkimo kaina ir yra tikroji rinkos kaina, jeigu sandoris buvo sudarytas su nesusijusiu asmeniu.

tags: #daumantas #i #darboviete #vaziuoja #savo #automobiliu