Daugelio įmonių veikla sunkiai įsivaizduojama be automobilio, tačiau transporto priemonių apskaita kelia daugybę klausimų. Šiame straipsnyje bus aptarta, kodėl yra esminė svarba atvirai kalbėti apie automobilių naudojimą asmeniniams tikslams, koks apmokestinimas taikomas ir kodėl svarbu to neslėpti. Taip pat bus apžvelgtos galimos nuosavo automobilio naudojimo įmonės veikloje situacijos, įmonės automobilių degalų apskaita ir darbuotojų atsakomybė.

VMI pozicija dėl automobilių naudojimo asmeniniais tikslais

Valstybinė mokesčių inspekcija (VMI) ypač atidžiai stebi, kaip įmonių automobiliai naudojami asmeniniais tikslais. Nuo 2024 m. sausio 1 d. VMI sugriežtino tvarką, ir darbuotojų kelionės į darbą ar iš jo įmonei priklausančiu automobiliu vertinamos kaip automobilio naudojimas asmeniniais tikslais. Anksčiau tai nebuvo laikoma apmokestinamosiomis pajamomis natūra. Dabar, net jei darbuotojai po darbo automobilį naudojo tik kelionei namo ir atgal, tai jau priskiriama asmeniniams poreikiams.

VMI Teisės departamento vadovė Rasa Virvilienė teigia, kad VMI supaprastino tvarką tiek sau, tiek buhalteriams. Pasak jos, nesvarbu, ar automobilis naudojamas važiuojant į darbą, iš darbo, ar nukrypstama nuo maršruto pakeliui, ar savaitgalį vykstama į kurortą, sodą, pramogas - pajamas natūra reikia mokėti, jeigu po darbo yra naudojamas automobilis. Ji pabrėžia, kad tokiu būdu tenkinami darbuotojo asmeniniai poreikiai, o automobilis dažnai yra motyvavimo priemonė darbuotojams, kurie net neturi asmeninio automobilio.

Pajamų natūra apmokestinimas

Nauda, kurią gyventojas gauna asmeniniais tikslais naudodamas darbdaviui priklausantį (valdomą nuosavybės, nuomos, lizingo ar panaudos teise) automobilį, pripažįstama pajamomis natūra. Tai reiškia, kad įmonės turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai.

Darbuotojo pajamos natūra dėl įmonės (tarnybinio) automobilio naudojimo asmeniniais tikslais pripažįstamos, įvertinamos bei apskaičiuojamos kiekvieną mėnesį, vadovaujantis GPM įstatymu bei Pajamų, gautų natūra, įvertinimo tvarkos aprašo 4 arba 5 punkto nuostatomis.

Du būdai apskaičiuoti pajamas natūra

Yra du būdai, kaip galima apskaičiuoti pajamas natūra, susijusias su įmonės automobilio naudojimu asmeniniais tikslais:

- Supaprastintas būdas: Taikomas 0,70% (be degalų) arba 0,75% (su degalais) tarifas nuo tikrosios automobilio rinkos kainos.

- Pagal nuomos rinkos kainą: Įvertinama tikroji automobilio nuomos rinkos kaina laikotarpiui, kurį darbuotojas galėjo naudotis automobiliu asmeniniais tikslais.

VMI Kontrolės departamento direktorė Kristina Jakštienė teigia, kad dažniausiai įmonės renkasi pirmąjį variantą - fiksuotus procentus. Ji paaiškino, kad tais atvejais, kai įmonės sprendimu jos įsigytas automobilis suteiktas naudotis ir darbuotojams asmeniniais tikslais, taip pat ir važinėjimui iš darbo į namus ir iš namų į darbą, darbuotojo ir darbdavio susitarimu tai gali būti apskaičiuojama minėtais dviem būdais.

Kai darbuotojas naudojasi įmonės automobiliu ir asmeniniais tikslais ir jo gautą naudą pasirenkama skaičiuoti pagal Aprašo 5 punktą (tarkime, 0,75 proc.), tai pajamos natūra apskaičiuojamos nuo automobilio tikrosios rinkos kainos už kalendorinį mėnesį, nepriklausomai nuo to, kokią mėnesio dalį įmonės darbuotojas faktiškai naudojosi automobiliu asmeniniais tikslais. Pasirinkus šį naudos įvertinimo būdą, preziumuojama, kad nauda gaunama, jeigu gyventojui automobilis suteiktas naudotis ir pasinaudojimo faktas bei apimtis nenustatinėjama.

Pavyzdžiai, kaip apskaičiuoti mokesčius

Pavyzdys Nr. 1: Fiksuotas procentas (0,75%)

Įmonė suteikia darbuotojui asmeniniais tikslais naudoti automobilį, kurio rinkos kaina sausio 1 d. yra 50 000 eurų. Įmonė taip pat apmoka ir asmeniniais tikslais sunaudotus degalus, todėl darbuotojo gaunama nauda vertinama 0,75% nuo automobilio vertės.

Tokiu atveju darbuotojas per mėnesį gauna 375 eurų pajamų natūra (50 000 x 0,0075 = 375). Nuo šios sumos turi būti apskaičiuoti ir sumokėti šie mokesčiai:

- GPM (20%): 75 eurai

- „Sodros“ įmokos (21.24%): 79,76 eurai

- PVM: 5,25 eurai

Taigi, įmonei tai kainuotų 160 Eur per mėnesį.

Pavyzdys Nr. 2: Pagal nuomos rinkos kainą

Įmonė padalinio vadovui leidžia naudoti jos automobilį ne tik darbo, bet ir asmeninėms reikmėms. Pagal susitarimą darbuotojas šį automobilį darbo reikmėms gali naudoti 70%, o asmeninėms reikmėms - 30% viso naudojimo laiko (asmeniniams poreikiams tenkinti sunaudotus degalus darbuotojas apmoka pats). Gautą naudą pasirenkama vertinti pagal tikrąją automobilio nuomos rinkos kainą, kuri yra 520 Eur per mėnesį.

Darbuotojo gauta nauda natūra - 156 Eur (520 x 30% = 156) per mėnesį.

Mokesčių sumokėjimas (GPM ir VSD įmokos) nesiskiria, nepriklausomai nuo pasirinkto pajamų natūra skaičiavimo būdo. Svarbiausia - kas juos sumokės. Pajamos natūra, kaip ir bet kokios kitos pajamos, deklaruojamos GPM313 deklaracijoje tada, kai jos buvo išmokėtos.

VMI reikalavimai ir verslo kritika

Pasak R. Virvilienės, aiškintis, ar darbuotojai susimoka už pajamas natūra, inspekcija pradėjo prieš trejus metus. Ir paaiškėjo, kad šiuos mokesčius moka vos 15 proc. įmonių. VMI duomenimis, pajamos natūra už 2022 m. deklaravo dvigubai daugiau įmonių nei už 2020 m., o deklaruotų mokesčių suma išaugo beveik 3 kartus.

Nors teoriškai už pajamas natūra turėtų atsiskaityti darbuotojai, įmonių vadovai įsitikinę - pavaldiniai nesutiks, kad mažėtų jų alga. Taigi, našta guls ant įmonių pečių. Verslas mano, kad Mokesčių inspekcija biudžeto skylių ieško ne ten, kur jos didžiausios. Verslo konfederacijos prezidentas Andrius Romanovskis teigia, kad didžiausias mokesčių nesurinkimas yra PVM srityje, o ne pajamos natūra.

Darbdavių konfederacijos prezidentas Danas Arlauskas pasigenda valdžios įsikišimo ir ironizuoja, kad asmeninėms reikmėms galima priskirti ne tik mašinas, bet ir kompiuterius, kai darbo metu darbuotojai naršo socialiniuose tinkluose. Jis pabrėžia, kad tai yra įstatymo leidėjo problema ir jie turi tą painiavą išrišti.

Galimos automobilio naudojimo įmonėje situacijos ir tvarka

Įmonės, turinčios nuosavus (valdomus nuosavybės, nuomos, lizingo, panaudos teise) automobilius ar darbuotojo perduotus įmonei naudoti darbo reikalais pagal nuomos/panaudos sutartis automobilius, privalo atkreipti dėmesį, ar minėti automobiliai yra naudojami darbuotojų asmeniniais tikslais. Pagal GPMĮ 9 str., naudojimasis kitam asmeniui priklausančiu automobiliu, savaime netampa gyventojų pajamų mokesčio objektu, nebent naudos atsiradimas sąlygotas tam tikrais ekonominiais interesais.

Galimos trys automobilio naudojimo įmonėje situacijos:

- Nuosavo automobilio naudojimas įmonės veikloje;

- Automobilio veiklos nuoma (automobilio nuomos sutartis su įmone);

- Automobilio naudojimas pagal panaudą.

Darbo automobilio naudojimas asmeniniais tikslais

Bendroji taisyklė - įmonės automobilis gali būti naudojamas tik įmonės reikmėms. Deja, kartais tai įrodyti gali būti sudėtinga. Norint teisingai apskaityti automobilio naudojimą, būtina laikytis šių sąlygų:

- Automobilių veiklos nuoma ar pirkimas yra pateisinami tik tada, kai transportas būtinas kasdienei įmonės veiklai ir yra pigesnis pasirinkimas nei taksi paslaugos;

- Jei automobilis naudojamas ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai būtina apskaityti kaip pajamas natūra;

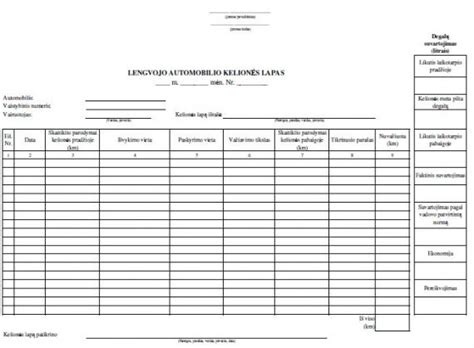

- Reikalinga detali kelionių apskaita (kas, kokiu adresu ir tikslu važiavo ir kt.) - lengvojo automobilio kelionės lapas apskaitą palengvina;

- Automobilio nuoma įmonės darbuotojui turėtų būti mokama epizodiškai, atsižvelgiant į realų automobilio poreikį, o ne kaip dalis darbo užmokesčio;

- Patvirtinta įmonės automobilių naudojimo tvarka, kurioje numatytas degalų įsigijimas, maršrutų planavimas ir kt.

Nesilaikant šių taisyklių ir sulaukus patikrinimo, gali būti nustatytas automobilio naudojimas asmeninėms reikmėms. Už tai galima gauti ne tik baudą, automobilio nuoma ir kuro sąnaudos gali būti pripažinti kaip pajamos natūra, tad teks susimokėti mokesčius net už 5 metų laikotarpį.

Įmonės automobilio naudojimo tvarka

Įmonės vadovai turėtų apibrėžti, kokia suma bus skiriama į neleidžiamus atskaitymus, nes įstatymas to neapibrėžia. Pavyzdžiui, vadovas numato, kad naudosis automobiliu asmeniniams poreikiams apie 30 proc. laiko, tad galima žymėti, kad neleidžiami atskaitymai bus 30 proc., o visa kita leidžiami atskaitymai.

Božena Sliževska, „Buhalterės.lt“ vyr. buhalterė, pateikia penkis patarimus, į ką svarbu atkreipti dėmesį: „Kokioms reikmėms naudojami, kaip prižiūrimi, kaip vedama ridos ir degalų apskaita, kaip padengiamos išlaidos, kokia atsakomybė taikoma už tvarkos pažeidimą.“ Ji atkreipia dėmesį, kad įmonės automobiliai pirmiausia turi būti naudojami darbo valandomis darbo užduotims atlikti.

Naudojant tarnybinius automobilius įmonės veikloje labai svarbu turėti oficialiai patvirtintas taisykles. Šiose taisyklėse turėtų būti aprašytos automobilių naudojimo sąlygos ir tvarka, transporto priemonių saugojimas, ridos ir degalų apskaita, techninė priežiūra ir remontas bei darbuotojų atsakomybė. Leidimas naudoti įmonės automobilį asmeniniais tikslais gali būti patvirtintas keliais dokumentais, pvz., „Įsakymu dėl automobilio perdavimo naudoti atliekant darbo funkcijas“ arba pasirašomas atskiras susitarimas „Dėl automobilio naudojimo asmeniniais tikslais“.

Tarnybinio automobilio laikymas ir priežiūra

Tarnybinis automobilis paprastai turi būti laikomas nuolatinėje laikymo vietoje, pavyzdžiui, automobilių stovėjimo aikštelėje prie įstaigos pastato. Po darbo, poilsio ar švenčių dienomis, taip pat darbuotojų atostogų ar ligos metu, automobilis laikomas nuolatinėje laikymo vietoje, išskyrus atvejus, kai yra tarnybinė būtinybė ir gautas direktoriaus sutikimas.

Draudžiama tarnybiniame automobilyje palikti transporto priemonės registracijos liudijimą, draudimo liudijimą ar išimamus radijo aparatus.

Už automobilio kasdienę priežiūrą, techninės būklės kontrolę ir periodinius techninius aptarnavimus atsakingas yra įstaigos vadovo paskirtas asmuo, kuriam automobilis paskirtas nuolatiniam naudojimui. Draudimą ir techninę apžiūrą organizuoja tas pats atsakingas asmuo.

Ridos ir degalų apskaita

Automobilio ridos ir degalų sunaudojimo apskaitą tvarko įstaigos vyriausiasis buhalteris pagal kelionės lapuose pateiktus įrašus. Kelionės lapai išduodami ne ilgiau kaip iki einamojo mėnesio pabaigos ir juose nurodomas vairuojančio asmens vardas, pavardė, pareigos, spidometro rodmenys, važiavimo maršrutas, nuvažiuotų kilometrų suma ir vidutinė kuro norma.

Kelionės lapai perduodami vyriausiajam buhalteriui mėnesio pabaigoje. Jis patikrina kelionės lapų užpildymo teisingumą ir degalų sunaudojimą, palygina su faktiniu sunaudojimu ir sąskaitomis-faktūromis. Degalų normų ir automobilio ridos limitų viršijimo išlaidas, nustačius darbuotojų kaltę, padengia šiuos limitus viršiję darbuotojai. Tarnybinio lengvojo automobilio bazinė kuro sąnaudų norma patvirtinama įstaigos direktoriaus įsakymu. Žiemos kuro norma gali būti didinama iki 10 procentų.

Veikloje naudojančioms automobilius įmonėms taikoma prievolė teikti VMI deklaraciją FR0521 už kiekvienos transporto priemonės sunaudotą degalų kiekį. Ši prievolė taikoma ir tam verslui, kuris nuomojasi ar pagal panaudą naudojasi automobiliais.

Tarnybinio automobilio žymėjimas

Tarnybinis lengvasis automobilis privalo būti pažymėtas - nurodytas įstaigos pavadinimas ir/arba patvirtintas įstaigos logotipas. Žymėjimo reikalavimai nurodo raidžių dydį ir storį.

Netarnybinių automobilių naudojimas

Netarnybinius automobilius tarnybos reikmėms galima naudoti išimtiniais atvejais, kai nėra galimybės naudotis tarnybiniu automobiliu (pvz., remontuojamas arba užimtas). Tokiu atveju darbuotojas turi pateikti prašymą direktoriui, kuriame nurodomas automobilio naudojimo tikslas, maršrutas, laikas ir automobilio duomenys.

Leidimas naudoti netarnybinius automobilius įforminamas direktoriaus įsakymu. Darbuotojas, naudojęs savo automobilį tarnybos reikmėms, per dvi darbo dienas pateikia laisvos formos ataskaitą apie vykdytas užduotis ir dokumentus, patvirtinančius degalų įsigijimą.

Elektromobilių naudojimas įmonės veikloje

Elektromobiliai organizacijos veikloje gali būti įkraunami įmonės teritorijoje, viešosiose įkrovimo stotelėse arba darbuotojų namuose. Svarbu identifikuoti elektromobilį, įkrovimo vietą ir laiką, kad būtų galima tiksliai apskaičiuoti išlaidas. Naudojant specialias programėles, galima automatiškai registruoti ir sekti elektromobilių įkrovimo duomenis, suformuoti ataskaitas apie sunaudotą elektros energiją. Tai palengvina apskaitą ir užtikrina tikslumą.

Jei darbuotojai įkrauna elektromobilius viešose vietose, turi pateikti sąskaitas (kvitus) buhalterijai. Jei darbuotojai įkrauna elektromobilius namuose, elektros sąnaudos jiems gali būti kompensuojamos.

Darbuotojų atsakomybė ir Darbo kodekso pakeitimai

Tarnybinio automobilio naudojimas asmeniniais tikslais, nesilaikant nustatytos tvarkos ar teisės aktų, gali būti traktuojamas kaip darbo teisės pažeidimas. Darbuotojas privalo atlyginti visą padarytą žalą, jei ji padaryta tyčia, jo veika turinčia nusikaltimo požymių, neblaivus ar apsvaigus, pažeidus pareigą saugoti konfidencialią informaciją, ar padarius darbdaviui neturtinę žalą.

Naujajame Darbo kodekse atsiranda būdas galimai padaryto darbo pareigų pažeidimo aplinkybių tyrimo metu nušalinti darbuotoją nuo darbo iki trisdešimt kalendorinių dienų, mokant jam vidutinį darbo užmokestį. Naujasis Darbo kodeksas atsisako drausminių nuobaudų rūšių - pastabos ir papeikimo.

Priežastis nutraukti darbo sutartį (be įspėjimo ir išeitinių išmokų) gali būti per paskutinius dvylika mėnesių darbuotojo padarytas antras toks pat darbo pareigų pažeidimas. Svarstant atleidimo iš darbo galimybę, reikia įvertinti pažeidimo sunkumą, padarinius, aplinkybes, darbuotojo kaltę ir elgesį iki pažeidimo padarymo. Tiek senajame, tiek ir naujajame Darbo kodekse numatyta galimybė be įspėjimo darbuotoją atleisti padarius vieną šiurkštų darbo pareigų pažeidimą.

Sprendimą nutraukti darbo sutartį dėl darbuotojo padaryto pažeidimo darbdavys turi priimti ne vėliau kaip per vieną mėnesį nuo pažeidimo paaiškėjimo ir ne vėliau kaip per šešis mėnesius nuo jo padarymo dienos. Šis terminas gali būti pratęsiamas iki dvejų metų, jei pažeidimas paaiškėja atlikus auditą, inventorizaciją ar veiklos patikrinimą.

tags: #darbuotojo #nuosavo #automobilio #naudojimo #tarnybiniam #tikslams