Kiekvienais metais Valstybinė mokesčių inspekcija (VMI) primena gyventojams apie prievolę deklaruoti savo pajamas ir turtą. Nors šis procesas daugeliui yra įprastas, vis dar pasitaiko atvejų, kai deklaracijos nepateikiamos laiku arba jose pateikiami neteisingi duomenys. Tokiais atvejais gali kilti įvairios neigiamos pasekmės, pradedant delspinigiais ir baudos, baigiant administracine ar net baudžiamąja atsakomybe.

Kas privalo deklaruoti pajamas?

Valstybinė mokesčių inspekcija (VMI) primena, kad pajamas deklaruoti privalo platesnis gyventojų ratas. Tai apima ne tik valstybės tarnautojus ar tuos, kurie nori pasinaudoti lengvatomis, bet ir:

- Gyventojai, įregistravę individualią veiklą ar turėję verslo liudijimus, net ir tuo atveju, jei pajamų negavo.

- Ūkininkai ir jų partneriai, ypač PVM mokėtojais neįregistruoti ūkininkai, pageidaujantys, kad valstybinio socialinio draudimo įmokos jiems būtų apskaičiuojamos įvertinus praėjusių metų pajamas bei išlaidas, ir/arba kandidatuojantys į valstybės politikus. Jie turėtų deklaruoti visas iš žemės ūkio veiklos gautas pajamas bei su šia veikla susijusias išlaidas, nepriklausomai nuo sumos ir šaltinio.

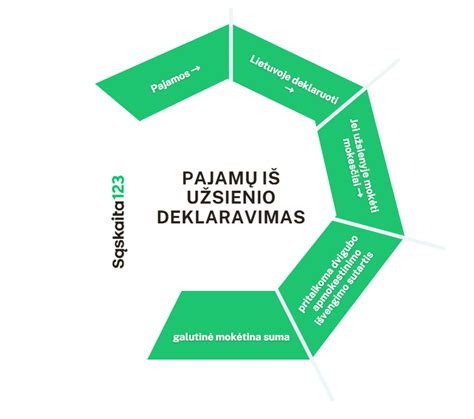

- Gavę pajamų už parduotą ar kitaip perleistą nuosavybėn turtą. Svarbu atkreipti dėmesį, kad pajamų už nekilnojamojo turto (NT) pardavimą deklaravimas ir mokesčių sumokėjimas privalomas, jei turtas įsigytas anksčiau nei prieš 10 metų iki pardavimo (anksčiau galiojo 5 metų lengvata).

- Gavę kitokių apmokestinamųjų pajamų.

- Viešųjų įstaigų, kurių steigėja ar dalininkė yra valstybė ar savivaldybė, vadovų pavaduotojai ir jų šeimų nariai.

- Visų biudžetinių įstaigų vadovai, jų pavaduotojai ir jų šeimų nariai.

- Visų biudžetinių įstaigų padalinių (nesančių kitame struktūriniame padalinyje) vadovai, jų pavaduotojai ir jų šeimų nariai.

- Akcinių bendrovių, kurių akcininkė yra valstybė ar savivaldybė, taip pat valstybės ir savivaldybės įmonių vadovų pavaduotojai ir jų šeimų nariai.

- Gyventojai, kurie praėjusiais metais naudojosi neapmokestinamuoju pajamų dydžiu (NPD), turėtų visada pasitikrinti, ar jiems perskaičiavus metinį NPD neatsiranda prievolė sumokėti mokesčio (arba gali susigrąžinti). Mokėtina gyventojų pajamų mokesčio (GPM) suma dažniausiai susidaro dėl NPD perskaičiavimo. NPD per metus taikomas tik su darbo santykiais susijusioms pajamoms, o metams pasibaigus jis perskaičiuojamas, jeigu buvo gauta kitų apmokestinamųjų pajamų.

- Net ir tais atvejais, kai per metus nebuvo gauta jokių pajamų, deklaracija vis tiek privaloma - tokiu atveju pajamų eilutėje nurodomas nulis.

Baudos ir delspinigiai už deklaracijos nepateikimą

Valstybinė mokesčių inspekcija (VMI) kasmet viešai ir asmeniškai primena gyventojams apie pareigą pateikti pajamų deklaracijas. Tačiau, jei deklaracijos nepateikiamos laiku arba mokesčiai nesumokami, gyventojų laukia įvairios sankcijos.

Delspinigiai

Mokesčių administravimo įstatymo 96 straipsnyje nustatyta, kad delspinigiai mokesčių mokėtojui skaičiuojami:

- Už nesumokėtą arba pavėluotai į biudžetą sumokėtą mokesčių mokėtojo deklaruotą mokestį.

- Už nesumokėtą arba pavėluotai sumokėtą patikrinimo metu mokesčių administratoriaus nustatytą nedeklaruotą deklaruojamą ar neapskaičiuotą nedeklaruojamą mokestį.

- Už pagal mokesčių mokėtojo prašymą nepagrįstai grąžintą (įskaitytą) mokesčio permoką (išskyrus tuos atvejus, kai per daug grąžinama (įskaitoma) dėl mokesčių administratoriaus klaidos).

Laiku nepateikus pajamų mokesčio deklaracijos ir nesumokėjus priklausančių mokesčių, už kiekvieną pradelstą dieną yra skaičiuojami delspinigiai. Anksčiau minėta, kad tai sudarė 0,03 proc., tačiau dabar galioja 0,027 proc. delspinigiai už kiekvieną pradelstą dieną. VMI visada informuoja apie susidariusią nepriemoką, mokėjimo terminą ir apskaičiuotus delspinigius. Pranešimai keliami į „Mano VMI“, o apie pranešimo įkėlimą klientai informuojami nurodytu el. paštu.

Administracinės baudos

Už deklaracijos nepateikimą ar pavėluotą pateikimą mokesčių administratorius gali skirti baudą. Už deklaracijos nepateikimą bauda svyruoja nuo 57 iki 144 eurų. Administracinė atsakomybė taikoma ir už įmonės ataskaitų nepateikimą, už tai atsako įmonės vadovas. Žinomas atvejis, kai dėl pirmo nusikalstamumo įmonės vadovei buvo skirtas pasiaiškinimas, be piniginės baudos, nors maksimali bauda galėjo siekti 2000 litų (apie 579 eurus).

Jeigu mokesčių administratorius mokestinio patikrinimo metu nustato, kad mokesčių mokėtojas neapskaičiavo nedeklaruojamo ar nedeklaravo deklaruojamo mokesčio arba neteisėtai pritaikė mažesnį mokesčio tarifą ir dėl šių priežasčių mokėtiną mokestį neteisėtai sumažino, mokesčių mokėtojui priskaičiuojama trūkstama mokesčio suma ir skiriama bauda nuo 20 iki 100 procentų šios trūkstamos mokesčio sumos dydžio, jei atitinkamo mokesčio įstatymas nenustato kitaip.

Mokesčių mokėtojai, tretieji asmenys ir (arba) juridinio asmens vadovai bei kiti atsakingi darbuotojai, nevykdantys ar netinkamai vykdantys jiems Mokesčių administravimo įstatyme nustatytų pareigų, taip pat atsako pagal Lietuvos Respublikos administracinių nusižengimų kodeksą.

Kitos pasekmės ir priverstinis išieškojimas

Vien deklaracijų nepateikimas už eilę metų gali būti pripažintas kaip pajamų slėpimas ir piktybiškas įstatymų nepaisymas, dėl ko gali būti iškelta baudžiamoji byla. VMI pabrėžia, kad mokesčiams, tokiems kaip Pajamų, Pelno mokesčiai ir PVM, skiriamas ypatingas dėmesys.

VMI pranešė nebesitaikstanti su praktika deklaracijos nepateikti ir taip pamėginti išvengti prievolės mokėti mokesčius. Pagal turimus duomenis VMI suskaičiuos skolą ir paliks 10 dienų susimokėti. Praėjusiais metais VMI pirmąsyk gyventojams, privalėjusiems deklaruoti, bet to nepadariusiems, išsiuntė priminimus su pagal VMI duomenis apskaičiuota mokėtina GPM suma. Nesumokėjus, pritaikomos tos pačios išieškojimo priemonės.

Jei gyventojas po pranešimo gavimo nesumoka GPM, skola priverstinai nurašoma iš lėšų, esančių kredito įstaigų sąskaitose. „Nurašymo nurodymas yra efektyviausia skolos išieškojimo priemonė. Pagal pateiktus nurašymo nurodymus yra išieškoma 55 proc. mokestinės nepriemokos“, - teigia VMI Mokestinių prievolių departamento direktorė Stasė Aliukonytė-Šnirienė.

Jei mokėtojas neturi sąskaitų kredito įstaigose arba jose nėra lėšų, priimamas sprendimas išieškoti skolą iš turto. Išieškojimo vykdymas perduodamas antstoliams.

Kauno AVMI duomenimis, deklaracijas vis dar turi pateikti apie 16,2 proc. apskrities gyventojų, t. y. maždaug 32 tūkst. gyventojų, kuriems tai yra privaloma - daugiausia tai individualią veiklą vykdę žmonės.

Dažniausios klaidos deklaruojant pajamas

Už 2016 m. apie 16 proc. arba apie 203 tūkst. gyventojų deklaracijose pateikė duomenis, kurie neatitiko VMI turimų. VMI pateikia dažniausių klaidų sąrašą:

- Gyventojai pamiršta deklaruoti dalį pajamų, pvz., gaunamas nuomos pajamas iš fizinių asmenų, individualios veiklos pajamas, nekilnojamojo turto pardavimo pajamas, automobilių pardavimo pajamas, finansinių priemonių pardavimą.

- Apskaičiuojamas neteisingas neapmokestinamasis pajamų dydis (NPD). Dažnai gyventojai klaidingai deklaruoja taikytiną metinį papildomą NPD.

- Daromos techninės klaidos, sumaišomi išlaidų rūšies kodai.

- Deklaruojamos išlaidos, kuriomis negali būti mažinamos apmokestinamosios pajamos, pvz., draudimo įmokos, kurias moka kiti asmenys, įmokos ne už kaupiamąjį draudimą, anūkų draudimas.

- Apmokestinamosios pajamos deklaruojamos kaip neapmokestinamosios, pvz., gautos neapmokestintos draudimo išmokos, kurios turi būti apmokestintos.

- Neteisingai deklaruojama parduoto turto įsigijimo kaina - ji nesutampa su trečiųjų šaltinių informacija, nes gyventojai ne visuomet išsaugo turto įsigijimo dokumentus.

- Įmokos už studijas deklaruojamos kelis kartus - įmokas deklaruoja pats studentas, nors šias išlaidas deklaruoja ir kitas šeimos narys.

- Į deklaraciją neįrašomos savo lėšomis sumokėtos Privalomojo sveikatos draudimo (PSD) įmokos arba paties sumokėta įmoka deklaruojama kaip mokėta kito asmens.

- Gyvybės draudimo išmokos deklaruojamos prie neapmokestinamųjų pajamų, nors jos dažnais atvejais yra apmokestinamos.

- Gyventojai, besiverčiantys individualiai ir esantys PVM mokėtojai arba savo veiklai priskyrę savo turtą, privalo pajamas deklaruoti po sąskaitos išrašymo - pardavus prekes ar suteikus paslaugas - o ne tuomet, kai gauna už tai pinigus.

Kaip išvengti baudų ir delspinigių?

Norint išvengti baudų ir delspinigių, svarbu laiku ir teisingai pateikti pajamų deklaraciją bei sumokėti mokesčius. Pajamų deklaravimo tvarka nesikeičia: kaip ir anksčiau deklaracijos formą galima pateikti internetu per Elektroninio deklaravimo sistemą (EDS) arba VMI skyriuje.

Pagalba gyventojams

- Greičiausias ir paprasčiausias būdas deklaruoti pajamas - prisijungti prie EDS per kompiuterį ar kitą išmanųjį įrenginį ir, atsakius į vedlio klausimus, pateikti deklaraciją.

- Prieš pateikiant pajamų deklaracijas, svarbu savarankiškai pasitikrinti, ar mokesčius išskaičiuojantys asmenys ir tretieji asmenys pateikė visus duomenis, ar jie yra teisingi.

- Jeigu kyla sunkumų, VMI „Youtube“ kanale yra pateikiami išsamūs gidai, kaip pildyti pajamų mokesčio deklaraciją žingsnis po žingsnio.

- Gyventojai, kurie negali deklaruoti pajamų elektroniniu būdu, yra kviečiami susiekti su konsultantais telefonu +370 5 260 5060 arba užsiregistruoti vizitui VMI padalinyje ir gauti reikiamą pagalbą. VMI darbuotojos kantriai padeda pildyti deklaracijas.

- VMI kviečia gyventojus sudalyvauti nuotoliniuose praktiniuose seminaruose pajamų deklaravimo temomis, kurių metu VMI specialistas gyventojams žingsnis po žingsnio padeda pildyti savo pajamų mokesčio deklaraciją. Daugiau informacijos apie nuotolinius praktinius seminarus galima rasti VMI internetinėje svetainėje.

- VMI primena, kad gyventojai „Mano VMI“ bei EDS turi teisingai ir tiksliai pateikti savo kontaktinius duomenis (telefono numerį, el. pašto adresą), tam, kad inspekcija galėtų tinkamai informuoti apie mokestines prievoles.

Ką daryti, jei duomenys neteisingi ar skiriasi?

Vertinant, ar gyventojų pateiktos pajamų mokesčio deklaracijos yra teisingos, VMI vadovaujasi duomenimis, gautais iš trečiųjų šaltinių: įmonių, finansų įstaigų, socialinio draudimo fondo valdybos, bankų, pensijų fondų, mokymo įstaigų, gyvybės draudimo bendrovių ir kt.

- Jeigu gyventojo pajamų mokesčio deklaruoti duomenys nesutampa su VMI turima informacija, gyventojas savo deklaruotas pajamas ar patirtas išlaidas gali pagrįsti juridinę galią turinčiais dokumentais.

- Jeigu gyventojas nesutinka su trečiųjų asmenų pateiktais duomenimis, kurie yra įkelti į preliminarią deklaraciją, ir juos koreguoja, jis turėtų kreiptis į duomenų šaltinį dėl duomenų patikslinimo arba prie deklaracijos pateikti koreguojamus duomenis pagrindžiančius dokumentus.

- Jei gyventojas deklaruoja darbo užmokesčio pajamas ir nuo jų išskaičiuotą GPM sumą, apie kurias VMI neturi duomenų, gyventojas privalo pateikti dokumentus, pagrindžiančius deklaruotus duomenis (algalapiai, banko išrašai, „Sodros“ pažyma, nemokumo administratoriaus pažyma).

- Deklaruojant užsienyje patirtas išlaidas, kuriomis gali būti mažinamos apmokestinamosios pajamos (studijų, gyvybės draudimo, įmokų į pensijų fondus), turi būti pateiktos pažymos, patvirtinančios toms įstaigoms sumokėtas įmokas.

- Jeigu deklaracijos laukeliuose gyventojas įrašo didesnį mėnesių, kuriais asmeniui buvo nustatytas dalyvumo lygis, skaičių, nei žino VMI, tai prie deklaracijos yra būtina pridėti dokumentą, patvirtinantį teisę į didesnį neapmokestinamąjį pajamų dydį.

Mokestinės paskolos sutartis (MPS) ir atleidimas nuo baudų

Jei gyventojas susiduria su finansiniais sunkumais ir neturi galimybės sumokėti visos nepriemokos sumos, galima kreiptis į VMI ir išdėstyti mokėtiną sumą dalimis, sudarant mokestinės paskolos sutartį (MPS). Šiuo atveju priskaičiuojamos palūkanos, kurios šiuo metu siekia 0,007 proc. per dieną. Sudarius MPS yra priskaičiuojamos palūkanos.

Mokesčio administratorius, vadovaudamasis Mokesčių administravimo įstatymo 100 ir 141 straipsniais, turi teisę atleisti mokesčių mokėtoją tik nuo nesumokėtų ar neišieškotų baudų ir delspinigių ar jų dalies, kai yra minėtuose straipsniuose nustatyti atleidimo nuo delspinigių ir/ar baudų mokėjimo pagrindai. Nuo delspinigių ir/ar baudų mokesčių mokėtoją gali atleisti mokesčių administratorius, o mokestinio ginčo metu - ir mokestinį ginčą nagrinėjanti institucija.

Teisinė atsakomybė

Mokesčių mokėtojai, tretieji asmenys ir (arba) juridinių asmenų vadovai bei kiti atsakingi darbuotojai už Mokesčių administravimo įstatyme nustatytų pareigų nevykdymą ar netinkamą jų vykdymą atsako pagal Administracinių nusižengimų kodeksą arba pagal Baudžiamąjį kodeksą.

Mokesčių administravimo įstatymo 127 straipsniu mokesčių administratorius mokestinio patikrinimo metu nustatęs nusikaltimų ir kitų teisės pažeidimų požymių turinčias veikas, apie tai privalo informuoti teisėsaugos institucijas. Dažniausiai mokestinio patikrinimo metu nustatomos šių Baudžiamajame kodekse numatytos nusikaltimų ir baudžiamųjų nusižengimų požymių turinčios veikos:

Nusikaltimai ir baudžiamieji nusižengimai nuosavybei, turtinėms teisėms ir turtiniams interesams

- 182 straipsnis. Sukčiavimas.

Nusikaltimai ir baudžiamieji nusižengimai ekonomikai ir verslo tvarkai

- 202 straipsnis. Neteisėtas vertimasis ūkine, komercine, finansine ar profesine veikla.

- 203 straipsnis. Neteisėta įmonės veikla.

- 209 straipsnis. Nusikalstamas bankrotas.

Nusikaltimai ir baudžiamieji nusižengimai finansų sistemai

- 219 straipsnis. Mokesčių nesumokėjimas.

- 220 straipsnis. Neteisingų duomenų apie pajamas, pelną ar turtą pateikimas.

- 221 straipsnis. Deklaracijos, ataskaitos ar kito dokumento nepateikimas.

- 222 straipsnis. Apgaulingas finansinės apskaitos tvarkymas ir (arba) organizavimas.

- 223 straipsnis. Aplaidus finansinės apskaitos tvarkymas ir (arba) organizavimas.

Nusikaltimai ir baudžiamieji nusižengimai valdymo tvarkai, susiję su dokumentų ar matavimo priemonių klastojimu

- 300 straipsnis. Dokumento suklastojimas ar disponavimas suklastotu dokumentu.

tags: #baudos #nepateikus #deklaracijos