Automobilio įsigijimas - vienas didesnių finansinių sprendimų, su kuriais susiduria daugelis žmonių. Tai ne tik transporto priemonė, bet ir ilgalaikė investicija, kuri turi tenkinti poreikius, atitikti gyvenimo būdą ir finansines galimybes. Gyvenime dažnai tenka priimti finansinius sprendimus, reikalaujančius ilgalaikių įsipareigojimų. Prieš teikiant paraiškas, įvertinkite savo pajamas ir esamus įsipareigojimus. Bankai ir kredito unijos dažniausiai rekomenduoja, kad bendros paskolų įmokos neviršytų 30-40 % mėnesio pajamų. Prieš apsisprendžiant dėl paskolos ir jos dydžio rekomenduojama atidžiai įvertinti asmenines ir / ar šeimos finansines galimybes. Kredito istorija yra viena svarbiausių sąlygų derinant kelias paskolas. Jei jūsų finansiniai įsipareigojimai vykdomi laiku, kredito unijos dažniau suteikia palankesnes sąlygas tiek būstui, tiek automobiliui. Svarbu ne tik apskaičiuoti mėnesines įmokas, bet ir įvertinti savo ilgalaikius finansinius tikslus. Pavyzdžiui, jei planuojate plėsti šeimą, keisti gyvenamąją vietą ar investuoti į papildomą turtą, paskolų grafikas turi būti lankstus.

Automobilio finansavimo būdai

Automobilio finansavimas - tai vienos ar kitos formos paskola, padedanti sumokėti už automobilį. Kai finansuojate automobilį, sutinkate mokėti mėnesines įmokas skolintojui. Mėnesinę įmoką sudaro pagrindinė suma, t. y. suma, kurią pasiskolinote, ir palūkanos. Yra keletas pagrindinių finansavimo būdų:

1. Automobilio paskola

Paskola automobiliui - tai specialiai transporto priemonės įsigijimui pritaikyta finansinė paslauga. Tai standartinis finansavimo būdas. Jūs gaunate pinigus automobilio pirkimui ir kas mėnesį mokate nustatytas įmokas su palūkanomis. Automobilio paskolos paprastai suteikiamos iki 80-90% automobilio vertės, o likusioji dalis (10-20%) mokama kaip pradinis įnašas. Automobilio paskola dažniausiai trunka 3-7 metus. Trumpesnis automobilio paskolos terminas sumažina palūkanų sąnaudas, bet padidina mėnesines įmokas. Paskolos automobilio pirkimui sąlygos gali labai skirtis priklausomai nuo finansavimo įstaigos ir jūsų finansinės padėties. Paprastai automobilio paskola suteikiama nuo 1 iki 7 metų laikotarpiui. Kuo ilgesnis laikotarpis, tuo mažesnė bus mėnesinė įmoka, tačiau ilgainiui galite sumokėti daugiau dėl palūkanų. Paskolos automobilio pirkimui sąlygos gali labai skirtis priklausomai nuo finansavimo įstaigos ir jūsų finansinės padėties. Paprastai automobilio paskola suteikiama nuo 1 iki 7 metų laikotarpiui. Kuo ilgesnis laikotarpis, tuo mažesnė bus mėnesinė įmoka, tačiau ilgainiui galite sumokėti daugiau dėl palūkanų.

Automobilio paskolos tipai:

- Automobilio paskola su užstatu: Tai paskola, kuri užtikrinama įkeičiamu turtu, dažniausiai - automobiliu. Jei negrąžinate paskolos, skolintojas gali paimti jūsų užstatą.

- Paskola automobiliui be užstato: Ši paskola nėra užtikrinama įkeistu turtu. Todėl jei nevykdote įsipareigojimų pagal paskolos be užstato sutartį, skolintojas negali paimti jūsų užstato.

Paskolos automobilio pirkimui privalumai:

- Automobilis nuo pat sutarties sudarymo tampa jūsų nuosavybe.

- Galite laisvai parduoti automobilį net nebaigę mokėti paskolos (padengus likusią skolos dalį).

- Pradinio įnašo reikalavimas nėra toks griežtas.

2. Autolizingas

Lizingas - populiarus automobilio finansavimo būdas, ypač įmonėms ar fiziniams asmenims, siekiantiems optimizuoti mokesčius. Tokiu atveju jūs taip pat mokate lizingo įmokas, bet automobilio nuosavybės teisės priklauso paskolos davėjui. Jos atiteks jums tik išsimokėjus lizingą. Lizingo atveju automobilio nuosavybės teisė priklauso lizingo bendrovei, kol nebus sumokėta visa suma pagal sutartį. Lizingo sutartyse dažniausiai yra reikalaujama pradinio įnašo, kuris gali sudaryti nuo 10% iki 30% automobilio vertės. Tai yra privaloma sąlyga daugeliu atvejų, nors gali būti išimčių. Lizingo atveju situacija kitokia - automobilio negalima parduoti be lizingo bendrovės sutikimo, nes iki visiško išmokėjimo jis lieka bendrovės nuosavybe. Lizingo atveju, lizingo bendrovės dažniausiai reikalauja, kad būtų sudarytas privalomas KASKO draudimas visam lizingo laikotarpiui. Tai apsaugo bendrovę nuo galimų finansinių nuostolių, jei automobilis būtų apgadintas ar pavogtas.

3. Vartojimo paskola

Alternatyvus variantas - bendrosios paskirties vartojimo paskolos. Jos gali būti naudojamos bet kokiam tikslui, įskaitant automobilio pirkimą. Vartojimo paskola gali būti puikus sprendimas ne tik automobilio įsigijimui, bet ir kitoms su transporto priemone susijusioms išlaidoms, tokioms kaip remontas ar draudimas. Asmeninė paskola gali būti alternatyva vartojimo paskolai. Jei esate vedęs / ištekėjusi, tačiau pageidaujate paskolą imti vienas (-a), pildydami paskolos paraišką nurodykite, kad pageidaujate Asmeninio kredito.

Svarbūs aspektai renkantis automobilį ir finansavimą

Prieš pradedant ieškoti finansavimo galimybių, būtina aiškiai suprasti, kokio automobilio iš tiesų reikia. Kokio dydžio automobilis yra optimalus? Kokiems tikslams naudosite automobilį? Kokį automobilį pirkti priklauso nuo jūsų poreikių ir gyvenimo būdo. Rekomenduojame apžiūrėti bent 5 automobilius, kad susidarytumėte tinkamą įspūdį.

1. Automobilio pasirinkimas

- Kėbulo tipas: Jei gyvenate vienas arba su partneriu, galbūt jums tiks mažas hečbekas ar sedanas.

- Kuro tipas: Jei daug keliaujate užmiestyje, dyzelinis automobilis su mažomis kuro sąnaudomis gali būti ekonomiškas pasirinkimas.

- Varomosios sistemos tipas: Jei gyvenate mieste, kur keliai gerai prižiūrimi, visų varomų ratų pavara gali būti perteklinė.

- Naujas ar naudotas: Naujas automobilis praranda apie 20-30% vertės per pirmuosius metus ir dar 15-20% per antruosius. Pavyzdys: 25,000 EUR naujo automobilio vertė po trejų metų gali būti tik 12,500-15,000 EUR, kas reiškia 10,000-12,500 EUR nuvertėjimą. Jei ieškote automobilio, kuriam neprireiks daug priežiūros pirmus metus ir turite pakankamai biudžeto, naujas automobilis su garantija gali būti geras pasirinkimas. Skirtingų automobilių markių ir modelių likutinė vertė po keleto metų gali labai skirtis. Kai kurie modeliai išlaiko iki 60% pradinės vertės po trejų metų, tuo tarpu kiti gali išlaikyti tik 40%.

2. Naudoto automobilio pirkimo patarimai

Nusprendę imti paskolą, įsitikinkite, kad jūsų sprendimas pagrįstas realiais poreikiais, o ne emocijomis. Automobilio pirkimas neturėtų pakenkti jūsų bendrai finansinei gerovei. Štai šeši svarbiausi patarimai perkant naudotą automobilį su paskola:

- Įvertinkite realią automobilio vertę: Prieš pasirašydami sutartį, pasidomėkite, kiek iš tikrųjų kainuoja pasirinktas automobilis. Paskola naudotam automobiliui yra ilgalaikis įsipareigojimas, todėl labai svarbu nesumokėti daugiau, nei transporto priemonė verta. Patikrinkite kainas keliuose skelbimų portaluose, pasitarkite su meistru ar pažįstamu, kuris nusimano apie automobilius.

- Patikrinkite techninę būklę: Net jei automobilis atrodo tvarkingas, būtina atlikti detalią patikrą. Investuokite į profesionalią diagnostiką - tai pigiau nei vėliau taisyti rimtus gedimus. Tokiu būdu jūsų automobilio paskola bus panaudota protingai, o įsigyta transporto priemonė tarnaus ilgus metus. Specialistai gali pastebėti tai, ko plika akimi nepamatysite: korozijos židinius, variklio problemas ar paslėptas avarijų žymes.

- Pasirinkite tinkamą paskolos dydį: Neimkite didesnės sumos, nei reikia. Paskolos automobiliui turi būti tiek, kiek realiai kainuoja automobilis ir nedideli papildomi mokesčiai. Per didelis įsipareigojimas gali virsti našta.

- Įvertinkite mėnesines įmokas: Kad nesukeltumėte sau streso, pasinaudokite paskolos automobiliui skaičiuokle. Ji padės sužinoti, kokia bus mėnesinė įmoka pagal pasirinktą terminą ir sumą.

- Pagalvokite apie papildomas išlaidas: Paskola mašinai - tai ne vienintelė išlaidų dalis. Reikės mokėti už draudimą, degalus, techninę priežiūrą ir galimus remontus. Prabangių automobilių techninės priežiūros kaštai gali būti 2-3 kartus didesni nei vidutinės klasės automobilių. Gamintojų nurodytas degalų suvartojimas dažnai yra optimistinis. Realiomis sąlygomis suvartojimas gali būti 20-30% didesnis, ypač miesto cikle.

- Rinkitės atsakingai: Išmintingas automobilio pasirinkimas ir finansavimas - tai balansas tarp norų, poreikių ir finansinių galimybių. Atsakingai pasirinkta paskola automobiliui leis džiaugtis patikima transporto priemone be papildomo streso.

Kaip pasirinkti naudotą automobilį ir nepasigailėti

3. Finansavimo sąlygų palyginimas

Kitas svarbus faktorius - palūkanų normos. Skirtingi bankai ir finansavimo partneriai siūlo skirtingas palūkanų normas, todėl verta pasidomėti ir palyginti kelis pasiūlymus. Pagrindinis automobilio finansavimo trūkumas yra tas, kad ilgainiui už automobilį mokėsite daugiau. Taip yra todėl, kad už paskolą mokate palūkanas. Norint gauti pigiausią paskolą automobiliui, svarbu palyginti įvairių finansų įstaigų pasiūlymus. Tam galima naudotis paskolų palyginimo platformomis, kurios padeda greitai įvertinti skirtingas sąlygas ir išsirinkti geriausią variantą. Be to, norint užsitikrinti geriausią pasiūlymą, svarbu turėti gerą kredito istoriją ir pakankamas pajamas. Kredito istorija rodo jūsų atsakingumą, o pajamos padeda įvertinti, ar galėsite grąžinti paskolą. Fiksuotos metinės palūkanos nuo 6,9 iki 18 %.

Štai keletas patarimų, kaip gauti mažiausią palūkanų normą:

- Ieškokite skirtingų skolintojų. Palyginkite palūkanų normas ir sąlygas.

- Turėkite gerą kredito balą. Kuo geresnis jūsų kredito reitingas, tuo mažesnė bus jūsų palūkanų norma.

- Susiraskite gerą kreditą turintį bendraskolį. Tai gali padėti gauti mažesnę palūkanų normą.

- Atlikite didelį pradinį įnašą.

Finansavimo kainai įtakos daro ir pasirinktos paskolos tipas. Auto paskolos su užstatu palūkanų norma paprastai būna mažesnė nei paskolos be užstato. Taip pat atkreipkite dėmesį, kad gali skirtis ir auto paskolos bei auto lizingo kainos. Todėl palyginti reikėtų ne tik vienos finansavimo rūšies skolintojų pasiūlymus. Įvairių finansavimo sprendimų gali pasiūlyti ir automobilių supirkėjai, tačiau dažniausiai dėl jų reikia derėtis atskirai, perkant automobilį iš supirkėjo. Automobilių finansavimo paslaugas suteikia ir naudotų automobilių pardavėjas Longo.

Papildomi patarimai ir reikalavimai

Paskolos gavimo procesas yra gana paprastas, jei turite gerą kredito istoriją. Dažniausiai reikės pateikti paraišką su asmeniniais duomenimis, informacija apie pajamas, taip pat dokumentus, patvirtinančius jūsų tapatybę ir gyvenamąją vietą. Kai kurios finansų įstaigos siūlo galimybę gauti paskolą internetu, o sprendimą galite gauti labai greitai. Pinigus pervesime į Jūsų sąskaitą iškart po to, kai pasirašysite sutartį interneto banke. Susipažinkite su sutarties sąlygomis ir ją pasirašykite interneto banke. Mažiausios mėnesio pajamos 600 Eur, sudarant sutartį kartu su bendraskoliu - mažiausiai 1000 Eur. Jūsų pajamos atskaičius mokesčius turi būti ne mažesnės nei 550 Eur/mėn. Pajamas turite reguliariai gauti ne trumpiau nei 6 mėn. Jums reikia turėti „Swedbank“ sąskaitą, į kurią galėtume pervesti paskolos sumą. Skirtingų kreditorių reikalavimai paskolos gavėjams gali skirtis.

Dokumentų tvarkymas

Norint užtikrinti sklandų automobilio įsigijimo procesą, labai svarbu tinkamai pasiruošti dokumentų tvarkymui ir patikrinti visus reikiamus duomenis:

- Pirkimo-pardavimo sutartis: Naudokite standartizuotą pirkimo-pardavimo sutarties formą.

- SDK kodas: Pasitikrinkite, ar pardavėjo pateiktas SDK (savininko deklaravimo kodas) yra galiojantis.

- Registracija „Regitroje“: Po pirkimo užregistruokite automobilį savo vardu „Regitroje“. Transporto priemonė turi būti užregistruota paskolos gavėjo vardu VĮ „Regitra“ transporto priemonių registre per 60 dienų po sutarties pasirašymo.

Draudimas

Imant automobilio paskolą, verta apsvarstyti draudimo galimybes. Draudimas gali apimti tiek paskolos mokėjimą nelaimės atveju, tiek automobilio ar turto apsaugą nuo netikėtų įvykių. Automobilių draudimo kaštai gali skirtis priklausomai nuo automobilio modelio, galingumo, vertės ir kitų veiksnių. Privalomasis vairuotojų draudimas. Draudimo sutartis gali būti sudaryta tik per 30 d. Draudimo sutartis gali būti sudaryta tik per 60 d. Draudimo įmokos paskaičiavimas yra preliminarus, o galutinės Jums pasiūlytos draudimo sąlygos gali būti kitokios.

Tvarumas ir aplinkosauga

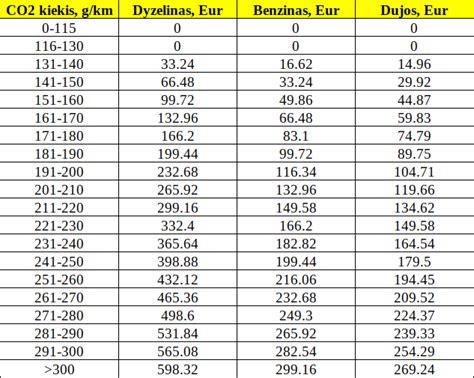

Net 30 % viso atmosferoje esančio ir klimato kaitą sukeliančio CO2 kiekio išskiria transporto priemonės. Todėl automobilių gamintojai stengiasi pasiūlyti tvaresnių alternatyvų. Mažiau taršūs automobiliai tausoja ne tik aplinką, bet ir jūsų piniginę, nes jų išlaikymo kaštai yra mažesni. Kai tik galite, eikite pėsčiomis, važiuokite dviračiu ar viešuoju transportu. Pirkdami naują automobilį atkreipkite dėmesį į degalų suvartojimą ir CO2 emisijas.

tags: #automobiliu #paskolos #patarimai