Ilgalaikis turtas yra svarbi kiekvienos įmonės finansinės būklės dalis. Tinkamas ilgalaikio turto apskaitos tvarkymas leidžia įmonei teisingai įvertinti savo turtą, planuoti finansus ir priimti pagrįstus sprendimus. Šiame straipsnyje aptarsime įvairius ilgalaikio turto apskaitos aspektus, atsižvelgiant į naujausius teisės aktų pakeitimus, ypač susijusius su automobilių nusidėvėjimo apskaita įsigijus juos vidury metų.

Pelno mokesčio įstatymo pakeitimai nuo 2025 m. sausio 1 d.

Iki šiol lengvųjų automobilių įsigijimo išlaidų atskaitymas iš pajamų nebuvo ribojamas, tačiau nuo 2025 m. sausio 1 d. Lietuvos Respublikos pelno mokesčio įstatymo (PMĮ) pakeitimais bus apribotas netaršių automobilių (pvz., elektromobilių) nusidėvėjimo ir nuomos sąnaudų priskyrimas leidžiamiems atskaitymams.

Lengvųjų automobilių įsigijimo ir nuomos ribojimai

- Maksimali iš pajamų atskaitoma išlaidų suma bus 75 tūkst. Eur.

- Ribojimas bus taikomas visiems lengviesiems automobiliams, kurie bus įsigyti po 2025-01-01.

Pavyzdys:

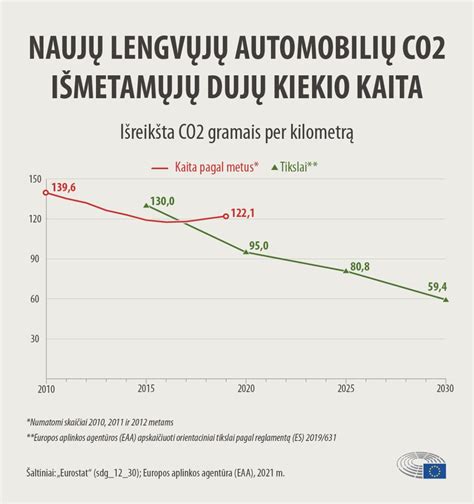

Jeigu lengvojo automobilio CO2 kiekis ne didesnis kaip 200 g/km, o įsigijimo kaina yra 50 tūkst. Eur, apskaičiuojant pelno mokestį iš pajamų bus galima atimti tik 25 tūkst. Eur sumą, t. y. pelno mokesčio apskaičiavimo tikslais pajamos bus mažinamos tik 25 tūkst. Eur suma, bet ne 50 tūkst.

Nuomos atveju:

Ribojimas netaikomas, kai nuoma yra trumpalaikė (bendras laikotarpis ne ilgesnis kaip 30 d.). Nuo 2025 m. - atsižvelgiant į PMĮ 1 priedėlyje nustatytą nusidėvėjimo normatyvą, kuris taikomas lengviesiems automobiliams. Pavyzdžiui, jeigu įmonė nuomosis lengvąjį automobilį, kurio CO2 emisija ne didesnė kaip 200 g/km, ir tokiam automobiliui (jei jis yra įmonės turtas) pagal PMĮ 1 priedėlį būtų taikomas 6 m. nusidėvėjimo normatyvas, jo mėnesio nuomos sąnaudos turėtų būti lyginamos su 347 Eur riba ((25 000 Eur / 6 metai) / 12 = 347,22 Eur).

PVM atskaita ir neleidžiami atskaitymai

Pagal PVMĮ 62 str. lengvojo automobilio PVM atskaita negalima, todėl neleidžiamiems atskaitymams bus priskiriamos ir PVM sumos, apskaičiuotos nuo neleidžiamų atskaitymų, t. y. nuo PMĮ 30-2 str. 1 d. nustatytą ribojančią sumą viršijančios lengvojo automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma.

Pavyzdys:

Už 108 900 Eur įsigijus lengvąjį automobilį (kaina be PVM - 90 000 Eur, pirkimo PVM suma - 18 900 Eur), kurio CO2 kiekis - 127 g/km, iš pajamų gali būti atskaitoma ne daugiau kaip 50 000 Eur automobilio įsigijimo išlaidų (CO2 kiekis 1-130 g/km). Atsižvelgiant į šio automobilio įsigijimo kainos ribojančią sumą, - 50 000 Eur, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos tik 50 000 EUR šio automobilio įsigijimo kainos dalimi, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Atitinkamai nuo šios automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, t. y. 10 500 EUR (50 000 EUR x 21 proc.), apskaičiuojant 2025 m. mokestinio laikotarpio apmokestinamąjį pelną, yra priskiriama ribojamų dydžių leidžiamiems atskaitymams. Likusiai automobilio įsigijimo kainos daliai, - 40 000 EUR (90 000 EUR - 50 000 EUR), tenkanti pirkimo PVM suma, t. y. 8 400 EUR (40 000 EUR x 21 proc.), apskaičiuojant 2025 m. mokestinio laikotarpio apmokestinamąjį pelną priskiriama neleidžiamiems atskaitymams, kuri deklaruojama metinės pelno mokesčio deklaracijos PLN204 formos, teikiamos už 2025 metų mokestinį laikotarpį, S priede „Sąnaudų sumos, laikomos neleidžiamais atskaitymais“ 8 kodu „Mokesčių sumos pagal PMĮ 24 str.“.

CO2 kiekio nustatymas

CO2 kiekis nustatomas automobilio registracijos metu ir nurodomas automobilio techninio paso V.7 grafoje, vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka.

Mokestinio laikotarpio nesutapimas su kalendoriniais metais

Lengvųjų automobilių įsigijimo kainos ir nuomos išlaidų atskaitymo ribojimai taikomi automobiliams, įsigytiems ar išsinuomotiems nuo 2025 m. sausio 1 d., apskaičiuojant ir deklaruojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį. Jeigu yra patvirtintas kitas, nesutampantis su kalendoriniais metais, mokestinis laikotarpis, pavyzdžiui, kuris prasideda liepos 1 d. ir baigiasi kitų metų birželio 30 d., tai vienetas lengvųjų automobilių įsigijimo kainos atskaitymo iš pajamų ribojimus pradeda taikyti nuo 2025 m. liepos 1 d. įsigytiems automobiliams, t. y. prasidėjus 2025 metų mokestiniam laikotarpiui.

Nusidėvėjimo skaičiavimas ir neleidžiami atskaitymai

Nusidėvėjimas skaičiuojamas nuo visos turto vertės. Iš pajamų PMĮ 18 straipsnyje nustatyta tvarka atskaitoma lengvojo automobilio, kuris laikomas vieneto turtu, įsigijimo kainos dalis, neviršijanti nustatytos PMĮ 30-2 straipsnyje. Neatskaitoma įsigijimo kainos dalis priskiriama neleidžiamiems atskaitymams per laikotarpį, kurį automobilis bus nudėvimas.

PMĮ 30-2 straipsnyje nustatytą ribojimą viršijanti įsigyto turto vertės dalis, apskaičiuojant apmokestinamąjį pelną, nelaikoma pajamomis.

N1 klasės automobiliai ir išimtys

Po 2025 m. sausio 1 d. įsigytiems N1 klasės automobiliams, kurie pagal Motorinių transporto priemonių ir jų priekabų kategorijų ir klasių pagal konstrukciją reikalavimų, patvirtintų Valstybinės kelių transporto inspekcijos prie Susisiekimo ministerijos viršininko 2008 m. gruodžio 2 d. įsakymu Nr. 2B-479, 9.1. punktą priskiriami lengviesiems krovininiams automobiliams, netaikomas PMĮ 30-2 straipsnyje nustatytas nusidėvėjimo skaičiavimo ribojimas.

Nustatyti apribojimai, siejami su išmetamo anglies dioksido (CO₂) kiekiu, yra netaikomi lengvųjų automobilių įsigijimo ir nuomos išlaidoms, kai šie automobiliai naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti.

Jeigu lengvasis automobilis faktiškai yra naudojamas keliose vykdomose veiklose, pavyzdžiui, automobilių nuomai ir konsultacinių paslaugų teikimui, tokiu atveju bus taikomi PMĮ 30-2 straipsnyje nustatyti šio lengvojo automobilio įsigijimo ar nuomos išlaidų apribojimai. Vykdomos veiklos dalis (procentais) nustatytų sąnaudų apribojimų taikymui įtakos neturi.

Nuomos sąnaudos bus be apribojimų, jeigu tai trumpalaikė nuoma iki 30 d. per mokestinį laikotarpį. Jei vienetas per mokestinį laikotarpį nuomojasi konkretų lengvąjį automobilį ilgiau nei 30 dienų, tai laikoma, kad šio automobilio nuomos atvejis neatitinka PMĮ 30-2 straipsnio 2 dalyje nustatytos išimties ir jo nuomos išlaidoms (kiekvieno mėnesio, pradedant nuo sausio mėnesio) turi būti taikomi atskaitymo ribojimai.

Didžiausi mokesčių pokyčiai 2025 m.

Pelno mokesčio tarifai nuo 2025 m. sausio 1 d.

- Nuo 2025 m. sausio 1 d. taikomas 16 proc. pelno mokesčio tarifas.

- Smulkiųjų įmonių (kurių vidutinis darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų) apmokestinamajam pelnui taikomas 6 procentų lengvatinis pelno mokesčio tarifas.

- Nuostata dėl pirmojo mokestinio laikotarpio apmokestinamojo pelno apmokestinimo taikant 0 procentų mokesčio tarifą, nepakeista.

Nuo 2025 m. sausio 1 d. įsigaliojantis pelno mokesčio tarifas pradedamas taikyti apskaičiuojant ir deklaruojant įmonės 2025 metų mokestinio laikotarpio pelno mokestį, nepriklausomai nuo to, kad įmonės mokestinis laikotarpis nesutampa su kalendoriniais metais. Deklaracijų formos ir jų užpildymo tvarkos keičiamos nebus.

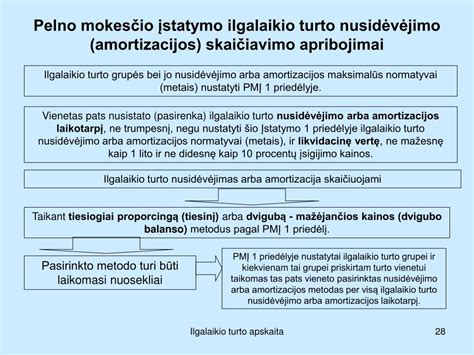

Ilgalaikio turto nusidėvėjimo skaičiavimas

Ilgalaikio turto nusidėvėjimo arba amortizacijos sąnaudos (PMĮ 18-19 str.) - tai informacija apie Pelno mokesčio įstatymo nuostatas, reglamentuojančias ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudų pripažinimą bei jų skaičiavimo apribojimus. Skaičiuojamas viso įmonės veikloje naudojamo ir nenaudojamo (užkonservuoto) turto nusidėvėjimas.

Neskaičiuojamas nusidėvėjimas:

- Bibliotekų fondų, meno kūrinių, muziejų eksponatų, į kultūros vertybių registrą įtraukto ilgalaikio materialiojo turto, išskyrus pastatų ir statinių, kurie buvo rekonstruoti arba remontuoti.

- Žemės.

- Nenaudojamo ilgalaikio turto. Nenaudojamu laikomas toks ilgalaikis turtas, kuris įmonėje nepradėtas naudoti (ilgalaikio turto naudojimo pradžia turi būti įforminta įmonės vadovo (savininko) arba jo įgalioto asmens patvirtintu turto perdavimo naudoti (įvedimo į eksploataciją) aktu), užkonservuotas arba nenaudojamas dėl ilgalaikio remonto.

- Kai vienetas pagal lizingo (finansinės nuomos) sutartį, kurioje numatytas nuosavybės teisės perėjimas, perduoda ilgalaikį turtą kitam ūkio subjektui (šiuo atveju nusidėvėjimą skaičiuoja tą turtą naudojantis vienetas).

Nusidėvėjimo metodai:

Atskiroms ilgalaikio turto grupėms nusidėvėjimo (amortizacijos) metodai taikomi pagal PMĮ 1 priedėlį. Kai kurioms ilgalaikio turto grupėms gali būti taikomas tik tiesinis nusidėvėjimo (amortizacijos) metodas, kai kurioms - tiesinis arba produkcijos, o kai kurioms - tiesinis arba dvigubo balanso.

- Tiesiogiai proporcingas (tiesinis): Metinė nusidėvėjimo suma apskaičiuojama kaip ilgalaikio turto įsigijimo kainos ir to turto likvidacinės kainos skirtumo bei nusidėvėjimo laiko (metais) santykis.

N = (V1 - V2) / T - Dvigubas - mažėjančios kainos (dvigubo balanso): Metinė nusidėvėjimo suma apskaičiuojama pagal formulę:

N = L x n; n = 100 proc. / T x 2 - Produkcijos: Metinė nusidėvėjimo suma apskaičiuojama ilgalaikio materialiojo turto įsigijimo kainos ir to turto likvidacinės vertės skirtumą padauginus iš per mokestinį laikotarpį pagamintos produkcijos ar perdirbtos žaliavos kiekio ir maksimalaus šiuo turtu pagaminamos produkcijos ar perdirbamos žaliavos kiekio santykio.

Visiems turto vienetams, priklausantiems tai pačiai ilgalaikio turto grupei, gali būti taikomas tik vienas (tas pats) nusidėvėjimo (amortizacijos) metodas. Nusidėvėjimo metodas gali būti pakeistas tik visiškai nudėvėjus (amortizavus) visos grupės visus turto vienetus.

Nusidėvėjimo skaičiavimo pradžios būdai:

- Kito mėnesio būdas: Nusidėvėjimas (amortizacija) pradedamas skaičiuoti nuo kito mėnesio pirmosios dienos po ilgalaikio turto naudojimo pradžios. Vienetas, pasirinkęs kito mėnesio būdą, visoms turto grupėms gali taikyti tik tiesinį nusidėvėjimo skaičiavimo metodą.

- Pusmečio būdas: Įsigyto ilgalaikio turto nusidėvėjimo (amortizacijos) suma, kurią tais metais leidžiama atskaityti, apskaičiuojant apmokestinamąjį pelną, priklauso nuo to, kada turtas pradėtas naudoti - ar pirmą, ar antrą mokestinių metų pusmetį.

Momentinis nusidėvėjimas nuo 2026 m.

Nuo 2026 metų įsigaliojo PMĮ 18 str. 13 dalis, kuri nustato, kad turto įsigijimo kaina gali būti atskaitoma iš pajamų tą mokestinį laikotarpį, kurį ilgalaikis turtas pradėtas naudoti. Tai yra momentinis nusidėvėjimas.

Sąlygos momentiniam nusidėvėjimui:

- Turtas įsigytas nuo 2026 m. sausio 1 d.

- Turtas priskiriamas PMĮ 1 priedėlyje nurodytoms ilgalaikio turto grupėms: „mašinos ir įrengimai“, „įrenginiai (statiniai, gręžiniai ir kt.)“, „kompiuterinė technika ir ryšių priemonės“, „programinė įranga“, „įsigytos teisės“ ir ilgalaikio turto grupės „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“ turtui.

- Turtas pradėtas naudoti vieneto veikloje.

- Turtas bus naudojamas veikloje ne trumpiau kaip 3 metus (trijų metų laikotarpis prasideda nuo tos dienos, kai turtas pradedamas eksploatuoti ir pasibaigia po trejų metų - atitinkamą mėnesį ir dieną).

- Vienetas yra nusistatęs momentinio nusidėvėjimo taikymo tvarką savo vidaus dokumentuose.

Nuostatos dėl apmokestinamojo pelno perskaičiavimo netaikomos šiais atvejais:

- Jei vienetas pasibaigia (likvidavimo arba reorganizavimo atvejais).

- Kai turtas nebenaudojamas ar perleidžiamas dėl teisės aktų reikalavimų.

- Kai prarandamas dėl nenugalimos jėgos (force majeure) ar nusikalstamos trečiųjų asmenų veiklos.

- Kai turtas vienete buvo naudojamas trumpiau negu trejus metus dėl reorganizavimo ar perleidimo, atitinkančio PMĮ 41 straipsnio 2 dalyje numatytus reikalavimus, su sąlyga, kad įsigyjantysis vienetas perimtą turtą naudos iki tol, kol sueis treji metai nuo ilgalaikio turto naudojimo jį perleidusiame vienete pradžios.

Momentinio nusidėvėjimo perskaičiavimo prievolė:

Jeigu ilgalaikis turtas, kurio įsigijimo kaina atskaityta pagal PMĮ 18 str. 13 d. nuostatas, naudojamas veikloje trumpiau negu 3 metus (išskyrus aukščiau išvardintus atvejus), apskaičiuotas praėjusių mokestinių laikotarpių pelno mokestis perskaičiuojamas taikant šio įstatymo 1 priedėlyje nustatytus nusidėvėjimo arba amortizacijos normatyvus. Vienetas privalo mokesčių administratoriui pateikti patikslintas tų mokestinių laikotarpių metines pelno mokesčio deklaracijas.

Pavyzdys:

Vienetas 2026 m. sausio 15 d. įsigijo krovininį automobilį už 45 000 Eur, kuris sausio 20 d. pradėtas eksploatuoti. Turtas priskiriamas grupei „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“. Vienetas, apskaičiuodamas 2026 metų apmokestinamąjį pelną, pajamas sumažina visa įsigyto automobilio kaina 45 000 Eur.

Tarkime, kad turtas 2028 m. liepos 15 d., t. y. trečiaisiais turto naudojimo veikloje metais, autoįvykio metu yra nepataisomai sugadintas ir veikloje toliau nebus naudojamas. Kadangi automobilis vieneto veikloje buvo naudojamas trumpiau negu trejus metus, vienetas turi perskaičiuoti 2026 ir 2027 mokestinių metų apmokestinamuosius pelnus. 2026 mokestinių metų sąnaudos sumažinamos visa automobilio įsigijimo kaina (45 000 Eur) ir ši įsigijimo kaina pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį iki autoįvykio datos - 2028 m. liepos 15 d. Vadovaujantis PMĮ 1 priedėliu, krovininio automobilio nusidėvėjimas skaičiuojamas taikant 4 metų (48 mėn.) normatyvą.

- 2026 m. nusidėvėjimas: 10 313 Eur = (45 000 Eur : 4 metai : 12 mėn. x 11 mėn.)

- 2027 m. nusidėvėjimas: 11 250 Eur = (45 000 Eur : 4 metai)

- 2028 m. nusidėvėjimas: 6 563 Eur = (45 000 Eur : 4 metai : 12 mėn. x 7 mėn.)

Vienetas privalo mokesčių administratoriui pateikti patikslintas 2026 ir 2027 mokestinių metų metines pelno mokesčio deklaracijas.

Ilgalaikio turto apskaitos praktiniai aspektai

Ilgalaikio turto vertės nustatymas

Pagal PMĮ 14 straipsnio 1 dalį turto įsigijimo kaina yra išlaidos, patirtos įsigyjant turtą, įskaitant sumokėtus (taip pat mokėtinus) komisinius atlyginimus ir mokesčius (rinkliavas), susijusius su šio turto įsigijimu. Turto įsigijimo kaina jį perkant iš kitų asmenų nustatoma prie jo pirkimo kainos pridedant visus su pirkimu susijusius mokesčius (muitų, registravimo ir kt.), transportavimo, sumontavimo, patikrinimo, instaliavimo bei kitas tiesiogines išlaidas, susijusias su turto įsigijimu.

Momentinis nusidėvėjimas yra lengvata, todėl įmonė turi įvertinti ne tik galimybes, bet ir reikalavimus, kuriuos nustato PMĮ. Momentinis nusidėvėjimas gali būti taikomas tik tam tikroms turto grupėms. Įmonė turi teisę spręsti dėl kiekvieno turto vieneto atskirai ir gali nuspręsti vieniems taikyti momentinį nusidėvėjimą, o kitiems - netaikyti, jeigu toks sprendimas yra numatytas įmonės vidaus tvarkoje.

Ilgalaikio turto įsigijimo kaina ir nusidėvėjimo skaičiavimo pradžia nustatomos vadovaujantis PMĮ 14 ir 18 straipsniais. Įmonės veiklos pobūdis neturi įtakos momentinio nusidėvėjimo nuostatų taikymui.

Neatitikimai finansinėje apskaitoje ir pelno mokesčio deklaracijose

Įmonė, pritaikiusi momentinio nusidėvėjimo lengvatą, turi nepamiršti, kad finansinėje apskaitoje nusidėvėjimas turi būti skaičiuojamas pagal VAS nuostatas, kurios nesuteikia galimybės visos įsigijimo kainos nurašyti tais pačiais metais, kada turtas buvo pradėtas naudoti įmonės veikloje. Rekomenduojama į IT apskaitą / ERP sistemą įtraukti papildomą požymį, pvz., „PM momentinis“ (TAIP / NE), kad vėliau būtų aiškiai matoma, kuriems objektams taikyta PMĮ 18 str.

Momentinis nusidėvėjimas pagal PMĮ 18 straipsnio 13 dalį gali būti labai efektyvi mokestinė priemonė, tačiau ji veikia tik tada, kai įmonė suvaldo tris svarbiausius dalykus: teisingai identifikuoja, ar turtas patenka į leidžiamas grupes ir yra įsigytas / pradėtas naudoti tinkamu laikotarpiu; dokumentais pagrindžia atidavimą eksploatuoti; realiai užtikrina ne trumpesnį kaip 3 metų naudojimo laikotarpį (arba turi įrodymų paketą išimtiniais atvejais). Prie to būtina pridėti tvarkingą vidaus politiką (sprendimo dėl lengvatos taikymo fiksavimas, 3 metų termino sekimas) ir aiškų finansinės apskaitos bei PLN204 formos koregavimų suderinimą, nes priešingu atveju lengvata greitai virsta deklaracijų tikslinimais, perskaičiavimais ir mokestine rizika.

Vienas iš pagrindinių skirtumų tarp apskaitinio ir mokestinio nusidėvėjimo yra tas, kad mokesčių tikslais ilgalaikio turto nusidėvėjimo normatyvai yra griežtai apibrėžti Pelno mokesčio įstatymo 1 priedėlyje, o finansinėje apskaitoje įmonės gali pačios nustatyti nusidėvėjimo normatyvus, atsižvelgdamos į numatomą turto naudingo tarnavimo laiką. Dėl šios priežasties parduodant automobilį ir apskaičiuojant pardavimo rezultatą, apskaitinis ir mokestinis perleidimo rezultatas - pelnas arba nuostolis - skirsis.

Operacijos su ilgalaikiu turtu ir apskaitos programos

Apskaitos programos padeda automatizuoti ilgalaikio turto apskaitą. Amortizacijos skaičiavimas atliekamas paspaudus mygtuką „Amortizacijos skaičiavimas“, po to programa praneša apie paskaičiuotą amortizaciją ir sugeneruoja detalią eilutę su paskaičiuota amortizacija. Perkėlimas tarp atsakingų asmenų, ilgalaikio turto vertės keitimas - visi šie procesai yra automatizuoti ir supaprastinti, naudojant specializuotas apskaitos programas.

Nenaudojamo ilgalaikio materialiojo turto apskaita: ilgalaikis materialusis turtas, kuris nebebus naudojamas įmonės veikloje ir kurį įmonė ketina parduoti, išskyrus investicinį turtą, registruojamas atsargų sąskaitoje likutine verte tą datą, nuo kurios turtas nenaudojamas.