Automobilio pardavimas gali būti nemenkas iššūkis, ypač jei tai darote pirmą kartą. Nesvarbu, ar esate profesionalus automobilių supirkėjas, ar tiesiog eilinis pilietis, tam tikromis aplinkybėmis jums gali reikėti sumokėti mokesčius už automobilio pardavimą. Deja, ne kiekvienas pardavęs automobilį žino apie mokesčių prievoles. Net ir apie tai nežinant, mokesčiai už automobilio pardavimą jus vis tiek pasivys, jei jų prievolė bus nustatyta. Šis išsamus vadovas padės suprasti pagrindines automobilio pardavimo sąlygas ir reikalavimus, taikomus tiek gyventojams, tiek įmonėms Lietuvoje ir Europos Sąjungoje.

Pasiruošimas automobilio pardavimui

Įmonės automobilio pardavimas prasideda dar iki skelbimo įkėlimo. Dažnai įmonės nusprendžia parduoti automobilį dėl praktinių priežasčių: pasikeitusių veiklos poreikių, didelių eksploatacijos išlaidų, pasibaigusio lizingo, parko atnaujinimo ar siekiant susigrąžinti apyvartines lėšas.

Kainodara ir rinkos analizė

Labai dažna klaida - kainą nustatyti pagal emocijas („tiek investavome į remontus“) arba pagal vieną panašų skelbimą. Verslui naudingiau remtis rinkos logika, atsižvelgiant į automobilio būklę, ridą, komplektaciją, serviso istoriją, sezoniškumą ir paklausą konkrečiam modeliui. Vertę nustatyti galite atlikę automobilio komplektacijos analizę ir palyginę kainas parduodamų automobilių platformose. Dažnai pirkėjai yra linkę derėtis, tad vertėtų būti pasiruošus kainą šiek tiek sumažinti pirkėjo naudai.

Automobilio „švaros“ patikra

Dar vienas svarbus žingsnis - patikrinti „švarą“ prieš pardavimą: ar automobilis nėra įkeistas, areštuotas, ar nėra kitų apribojimų. Praktiškai tai sutaupo daug laiko, nes pirkėjas dažnai tai tikrins savo iniciatyva, o bet koks netikėtumas derybose paprastai baigiasi kainos „mušimu“ arba sandorio atidėjimu.

Automobilio paruošimas vizualiai

Prieš parduodant automobilį rekomenduojama atlikti smulkius remonto darbus, tokius kaip stabdžių trinkelių ir tepalų pakeitimas, neveikiančio valytuvo suremontavimas, sulūžusio žibinto pakeitimas ar kondicionavimo sistemos papildymas freonu. Atlikus kosmetinį remontą, automobilį labai svarbu nuplauti ir išvalyti saloną. Tinkamai padarytos nuotraukos ne tik pritrauks didesnį dėmesį, tačiau ir potencialiems klientams bus aiškiau matyti automobilio būklė. Skelbimų sėkmė priklauso nuo kokybiškų nuotraukų ir aiškiai, trumpais sakiniais, pageidautina lietuviškomis raidėmis, pateiktos informacijos. Skelbime turėtų būti įvardyti automobilio pranašumai (pvz., neseniai keistos dalys) ir trūkumai.

Automobilių pardavėjai: fotografuokite kaip profesionalas per kelias minutes

Duomenų išvalymas prieš parduodant

Prieš atiduodant automobilį pirkėjui, išvalykite įmonės duomenis: adresus navigacijoje, telefonų kontaktus, vartotojų profilius, prisijungimus prie programėlių, „Bluetooth“ sąrašus, automatinio vartų/parkingo pultelio informaciją. Jei automobilyje buvo GPS sekimas ar telematika, pasirūpinkite, kad įranga būtų teisėtai nuimta arba perduota pagal susitarimą.

Mokesčių aspektai gyventojams

Gyventojas, parduodantis automobilį, neišlaikytą nuosavybėje 3 metus, turi mokėti Gyventojų pajamų mokestį (GPM). Fizinis asmuo, pardavęs automobilį, turi susimokėti 15 proc. GPM nuo pardavimo ir įsigijimo kainų skirtumo.

Kada mokamas GPM?

- Pagal Gyventojų pajamų mokesčio įstatymą, pajamos už parduotą automobilį, kuris nuosavybės teise išlaikytas 3 ir daugiau metų, yra neapmokestinamos.

- Pateikti pajamų deklaraciją ir sumokėti mokestį reikia tuomet, kai nuo transporto priemonės įsigijimo iki pardavimo nepraeina 3 metai.

- Mokesčiai, kuriuos reikia sumokėti nuo parduoto automobilio, yra apskaičiuojami VMI. Apskaičiuodama mokėtiną sumą, VMI remiasi automobilio pirkimo-pardavimo sutartimi, kurią gauna iš VĮ „Regitra“, tiksliau - iš Kelių transporto priemonių registro.

- Pavyzdžiui, jei transporto priemonę pirkote už 1000 eurų ir nepraėjus trims metams ją pardavėte už 2000 eurų, tuomet mokesčiai bus skaičiuojami nuo šių sumų skirtumo, t. y., nuo 1000 Eur.

- Automobilio remonto išlaidos nėra priskiriamos automobilio įsigijimo kainai, apskaičiuojant GPM, nors tai ir nėra tobulas įstatymas, nes pasitaiko įvairių situacijų, kurioms esant tokia šio mokesčio apskaičiavimo tvarka nėra labai sąžininga.

Svarbu pirkimo-pardavimo sutartyje

Parduodant automobilį, svarbu atkreipti dėmesį į sutartyje įrašomą sumą. Advokato padėjėjas Osvaldas Raščiukevičius pataria pirkimo-pardavimo sutartyje būtinai rašyti tikrąją mokamą už automobilį kainą. Dažnai pardavėjas paprašo, kad būtų rašoma mažesnė kaina, siekdamas išvengti mokesčių, tačiau pardavėjui išvengus mokesčių, ši našta padidėja pirkėjui, nebent jis ketina automobilį savo nuosavybėje išlaikyti 3 metus. Beje, tikrosios automobilio kainos įrašymas sutartyje pasitarnauja ir kitais atvejais, ypač kai parduodamas daug trūkumų turintis automobilis, o norint jį grąžinti, pardavėjas siūlo grąžinti pirkimo-pardavimo sutartyje įrašytą kainą.

Pridėtinės vertės mokesčio (PVM) aspektai įmonėms

PVM tema įmonėms dažniausiai kelia daug klausimų, nes lengvųjų automobilių įsigijimo PVM atskaita Lietuvoje dažnai būna ribojama, o vėliau kyla klausimas - ar parduodant reikia skaičiuoti PVM, kokią bazę taikyti, ar galima taikyti maržos schemą. Praktikoje verta įsidėmėti: PVM sprendimai dažniausiai priklauso nuo to, kaip buvo įsigytas automobilis (iš PVM mokėtojo su PVM, iš fizinio asmens be PVM, su maržos schema ir pan.) ir ką su tuo PVM darėte pirkimo metu (atskaita / neatskaita). Valstybinė mokesčių inspekcija (VMI) yra atnaujinusi leidinį „Naudotų automobilių apmokestinimas pridėtinės vertės mokesčiu“, kuriame rasite išsamius paaiškinimus.

PVM registracija ir maržos schema

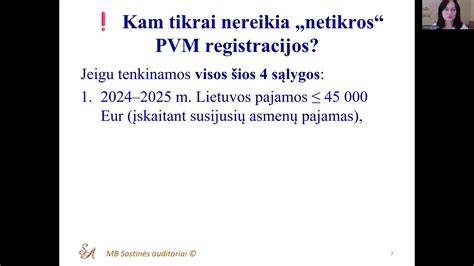

Jei verčiatės naudotų automobilių pardavimo veikla vidaus rinkoje, juos išvežate į kitas ES valstybes nares ar už ES teritorijos ribų ir pajamos iš vykdomos ekonominės veiklos per paskutinius 12 mėnesių viršija 45 000 Eur, arba iš ES valstybių praėjusiais kalendoriniais metais įsigijote prekių už daugiau nei 14 000 Eur sumą, jums atsiranda prievolė registruotis PVM mokėtoju. Įsiregistravus PVM mokėtoju galėsite pasirinkti, nuo kokios naudoto automobilio apmokestinamosios vertės skaičiuoti PVM, t. y. nuo maržos. Kai PVM mokėtojas pasirenka PVM skaičiuoti nuo tiekiamo naudoto automobilio maržos, naudotų automobilių apmokestinamoji vertė yra pardavėjo marža. PVM skaičiuoti nuo maržos gali tie PVM mokėtojai, kurie nuolat tiekia naudotus automobilius.

PVM įsigijant ir importuojant automobilius

- Importas iš ne ES šalių (pvz., JAV ar JK): Įsigijus naują automobilį iš JAV ir jį importavus į Lietuvą, turės būti skaičiuojamas importo PVM. PVM mokėtojui įsigijus naudotą automobilį iš JAV ar JK, taip pat turės būti skaičiuojamas importo PVM. Muitas, sumokėtas už importuotą automobilį, negrąžinamas ir įtraukiamas į automobilio įsigijimo vertę.

- Įsigijimas iš ES valstybių:

- Naujų automobilių įsigijimas iš kitos ES valstybės visuomet yra PVM objektas Lietuvoje: tiekėjas taiko 0 proc. PVM, o LT įmonė, atsigabenus automobilį iš DE į LT, įvyksta prekių įsigijimas ir kyla prievolė skaičiuoti 21 proc. PVM atvirkštiniu būdu.

- Kai įmonė iš ES įsigyja lengvąjį automobilį, kuriam tiekėjas taikė 0 proc. PVM, LT įmonė turi apskaičiuoti pardavimo PVM.

- Kai gyventojas vykdo individualiąją veiklą ir yra PVM mokėtojas, o traktorių iš ES tiekėjo įsigyja su 0 proc. PVM, jam taikomos analogiškos taisyklės.

PVM parduodant automobilius

- Pardavimas Lietuvoje:

- Parduodant veikloje naudotą automobilį IĮ savininkui, turės būti rašoma PVM sąskaita faktūra.

- Su PVM įsigytą automobilį, skirtą perparduoti, įmonė turėtų parduoti taikydama 21 proc. PVM. Perparduoti skirto automobilio pirkimo PVM atskaita nėra ribojama, todėl parduodant PVMĮ 33 str. 1 dalis netaikoma.

- Parduoti be PVM automobilį, kurio pirkimo PVM buvo galima atskaityti, PVM įstatymas draudžia.

- Lengvojo automobilio, kurio PVM atskaita draudžiama (pagal PVMĮ 62 str.), pardavimas neapmokestinamas PVM.

- Iš gyventojų įsigytus ir suremontuotus automobilius įmonė turės parduoti su PVM.

- Automobilis, kuris nėra skirtas keleiviams vežioti ar nuomoti su PVM, pirkimo PVM nėra atskaitomas, o parduodamas apmokestinamas 21% PVM nuo visos vertės.

- Pardavimas į ES valstybes:

- Naudotų automobilių pardavimas į ES yra apmokestinamas 0 proc. PVM, jei įvykdomos sąlygos prekių tiekimui į kitą ES valstybę narę apmokestinti 0 proc. PVM.

- Jeigu LT įmonė, parduodama automobilius į ES, taiko maržos schemą, tai nuo maržos skaičiuojamas 21 proc. PVM.

- Naudotų automobilių tiekimas į kitą ES valstybę narę pagal maržos schemą nėra apmokestinamas 0 proc. PVM.

- Automobilio pardavimas PL teritorijoje yra PL PVM objektas ir apmokestinamas PL PVM.

- Krovininių automobilių PVM: Parduodant krovininį automobilį, kurio pirkimo PVM buvo atskaitytas, PVM netikslinamas.

PVM atskaita

- N1 klasės automobilių PVM atskaita neribojama.

- Grynųjų elektromobilių PVM atskaita nepriklauso nuo jo kainos. Nuo 2023-01-01 leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita.

- Lengvųjų automobilių PVM atskaita draudžiama, tačiau šis draudimas netaikomas vežėjų suteiktoms paslaugoms.

- Gabenimo paslaugų PVM atskaita lengviesiems automobiliams nėra ribojama.

- Perparduoti skirtų automobilių pirkimo PVM atskaita nėra ribojama. Lengvojo automobilio pirkimo PVM atskaita nėra ribojama, kai jis įsigyjamas kaip prekė, skirta parduoti su PVM.

- Kai įmonė perka automobilį ir planuoja jį naudoti savo veikloje, pirkimo PVM neatskaitomas (jei atskaita ribojama pagal PVMĮ 62 str. 2 d.).

- Ilgalaikio turto - lengvojo automobilio - pirkimo PVM atskaitos tikslinimo laikotarpis yra 5 metai.

- PVM klasifikatoriaus kodas parodo, kaip skaičiuojamas pardavimo PVM, bet nieko nepasako apie pirkimo PVM atskaitą.

Lizingo ir finansinės nuomos sandoriai

Jeigu automobilis yra lizinguotas ar kitaip finansuojamas, realus „pardavimo planas“ priklausys nuo sutarties: ar turite teisę perleisti turtą, ar būtinas finansuotojo sutikimas, ar pirmiausia reikia išpirkti likutį. Lizingo bendrovei mokamos palūkanos, apskaičiuojant automobilio įsigijimo vertę, neįtraukiamos. Lizingo (finansinės nuomos) palūkanos, sudarius sutartį, apskaitoje neregistruojamos. Įmonė pati turi nuspręsti, kokį sandorį sudarė - nuomos ar lizingo (finansinės nuomos).

Atgalinio lizingo sandoriai

Sudarius atgalinio lizingo sandorį, apskaitoje registruojamas turto pardavimas ir įsigijimas už naują kainą. Automobilio pardavimas pagal atgalinio lizingo (finansinės nuomos) sutartį neturėtų turėti įtakos 5 proc. PVM, jei taikomas, ir kitiems mokesčiams.

Dokumentų tvarkymas ir registracija

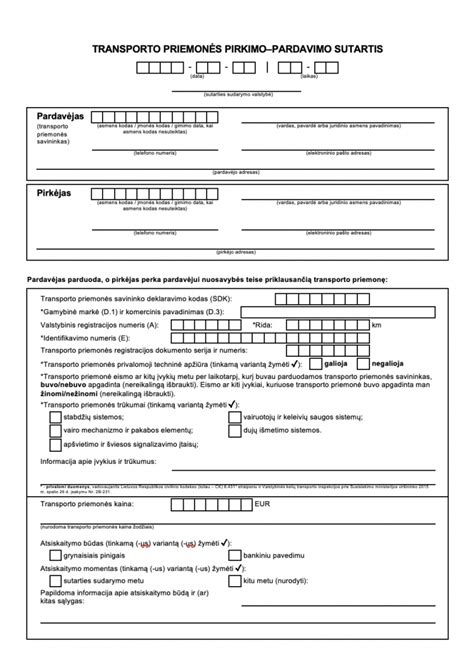

Įmonės automobilio sandoryje dokumentų tvarka yra jūsų „apsauga“: jei vėliau atsiranda ginčas dėl trūkumų, atsiskaitymo ar net baudų už KET pažeidimus, tvarkingi dokumentai leidžia greitai įrodyti, kada ir kam automobilis buvo perduotas. Praktikoje daugiausiai klaidų pasitaiko sutarties pildyme: nenurodomas SDK, netiksliai surašomi identifikaciniai duomenys, pamirštami defektai, neaiškiai aprašomas atsiskaitymas.

Pirkimo-pardavimo sutartis

Tinkamai sudaryta automobilio pirkimo-pardavimo sutartis - vienas svarbiausių dokumentų. Sutarties šabloną rasite VĮ „Regitra“ interneto puslapyje, pirkimo-pardavimo formą galima atsispausdinti nemokamai. Tai yra laisvos formos automobilio pirkimo ar pardavimo sutartis, kurią galite koreguoti, jei atsirastų poreikis ją papildyti. Nuosavybės perleidimas „ant popieriaus“ ir atsakomybė realiame gyvenime yra du skirtingi dalykai. Kol nuosavybės pasikeitimas tinkamai nedeklaruotas, įmonei gali „prilipti“ nepageidaujamos pasekmės: laiškai dėl baudų, pareigos aiškintis dėl eismo įvykių, administraciniai procesai.

Automobilių pardavėjai: fotografuokite kaip profesionalas per kelias minutes

PVM sąskaita faktūra

PVM sąskaita faktūra nėra sutartis. Tai - apskaitos dokumentas ir sutarties ji nepakeičia. Visos iš LT įmonių gautos PVM sąskaitos faktūros turi būti įtraukiamos į i.SAF. Jeigu pirkėjas automobilį grąžina, bus rašoma kreditinė PVM sąskaita faktūra. Klaida taisoma išrašant kreditinę PVM sąskaitą faktūrą, kuri įteikiama klientui.

Automobilio išregistravimas

Sėkmingai pardavus automobilį lieka sutvarkyti paskutinius formalumus. Transporto priemonę išregistruoti reikia VĮ „Regitroje“ per 15 dienų, nes iki tol ji oficialiai priklauso asmeniui, kurio vardu yra įregistruota. Tinkamai užpildyta pirkimo-pardavimo sutartis gali įrodyti, kad tuo metu žmogus jau nebuvo transporto priemonės savininkas. Yra du būdai išregistruoti automobilį - važiuoti į „Regitrą“, kur automobilį perrašote naujajam savininkui, arba išregistruoti automobilį internetu. „Regitra“ išrašo PVM sąskaitą faktūrą už išregistravimo paslaugas.

Draudimo sutartys

Jei automobiliu naudotis neketinate, galite nutraukti privalomojo automobilio draudimo sutartį, apie tai raštu įspėję ne mažiau nei 15 dienų iki numatomos draudimo sutarties nutraukimo dienos. Jums bus grąžinta sumokėta draudimo įmoka už likusį draudimo sutarties galiojimo laikotarpį, atskaičius sutarties sudarymo ir vykdymo administracines išlaidas. Privalomojo automobilio draudimo sutartį galite perrašyti naujajam savininkui. Jei turite kasko draudimą, rekomenduojame jį nutraukti prieš pasirašant pirkimo-pardavimo sutartį.

Gauta draudimo išmoka padengia automobiliui padarytą žalą. Draudimo bendrovės lizingo įmonei pervesta draudimo išmoka - įmonės neapmokestinamosios pajamos.

Apskaitos ir pelno mokesčio aspektai įmonėms

Pelno mokesčio prasme automobilio pardavimas įmonei yra paprasta, bet dažnai netvarkingai įforminama operacija: pardavimo pajamos susiduria su turto likutine verte (įsigijimo savikaina minus sukauptas nusidėvėjimas) ir gaunasi pelnas arba nuostolis. Įmonėms, kurios automobilį laiko ilgalaikiu materialiuoju turtu, naudinga remtis apskaitos standarto logika: 12-asis VAS „Ilgalaikis materialusis turtas“ apibrėžia, kas laikoma ilgalaikiu materialiuoju turtu, kaip suprantama balansinė ir likutinė vertė, kaip vertinamas nusidėvėjimas ir kada laikoma, kad rizika perduota.

Nusidėvėjimas ir likutinė vertė

- Turto naudingo tarnavimo laikas turėtų atitikti laiką, kurį įmonė ketina turtą naudoti. Beveik 20 metų senumo automobilį nusipirkusi įmonė jį turės nudėvėti per ateinančius 10 metų.

- Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas, nes jie laikomi preke, o ne ilgalaikiu turtu, naudojamu veikloje.

- Nusidėvėjimas paprastai skaičiuojamas iki konkrečios datos pagal įmonės pasirinktą metodą, o pardavimo momentu automobilis turi būti išregistruotas iš ilgalaikio turto ir parodytas per pardavimo rezultatą.

- Jei pardavimas vyksta mėnesio viduryje, verta turėti aiškią taisyklę, kaip elgiamasi su nusidėvėjimu (pvz., skaičiuojama proporcingai ar pagal įmonės politiką pripažįstama nuo kito mėnesio).

- Nuo 2025-01-01 įsigaliosiančios PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai.

Kitos apskaitos operacijos

- Turto mainai: Mokesčių apskaičiavimo tikslais turto mainų sandoris yra laikomas dviem pirkimo-pardavimo sandoriais. Kai viena šalis perduoda turtą, o kita už tai jai suteikia paslaugas, tai laikoma mainais.

- Pajamos natūra: Jeigu automobilis būtų parduotas už mažesnę nei rinkos kainą (ypač darbuotojui, vadovui ar akcininkui), reikėtų skaičiuoti pajamas natūra. Kai reikia skaičiuoti pajamas natūra dėl automobilio naudojimo, pigiausias būdas - skaičiuoti 0,75 proc.

- Tarpininkavimo paslaugos: Tarpininkavimas perkant ir parduodant automobilius nėra finansinė veikla ir nuo PVM ji nėra atleista. Tarpininkavimo paslaugos perkant lengvąjį automobilį būtų įskaičiuojamos į automobilio įsigijimo savikainą.

- Detalių pardavimas: Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu.

- Perkėlimas į atsargas: Jeigu automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas.

- Susijusios įmonės: Susijusios įmonės turėtų skolinti pinigų viena kitai tik už palūkanas.

- Sutarties nutraukimo mokestis gali būti leidžiami atskaitymai.

- Įmonės pareiga: Įmonė pati turi nuspręsti, kaip dokumentuos ir įskaitys už pirkėją trečiųjų asmenų sumokėtas sumas.

Atsiskaitymų tvarka

Įmonėms ypač aktualus atsiskaitymo būdas, nes automobilio suma neretai viršija kelis tūkstančius eurų. Lietuvoje galioja atsiskaitymų grynaisiais pinigais ribojimai, todėl prieš sutariant „paduosiu vokelį“ verta atsiversti oficialų VMI paaiškinimą, kuriame aiškiai aprašomi atsiskaitymų grynaisiais pinigais ribojimai (įsigaliojimo data, 5 000 eurų limitas, taikymas sandoriams, praktiniai paaiškinimai). Šiuo metu teisės aktai neriboja atsiskaitymų grynaisiais pinigais, bet yra taikomas bendras grynųjų pinigų operacijų limitas.

Svarbios pastabos ir patarimai

- Automobiliai visuomet parduodami su tam tikru degalų likučiu bake.

- Jei automobilis buvo naudojamas mišriai (pvz., dalis - veiklai, dalis - neapmokestinamai veiklai, dalis - reprezentacijai ar asmeniniams važiavimams), buhalterinė istorija dažniausiai būna sudėtingesnė: galėjo būti ribojama sąnaudų pripažinimo dalis, koreguojama PVM atskaita, skirtingai traktuojamos tam tikros išlaidos. Tokiu atveju pardavimo įrašas dažnai būna tik „finalas“, o realią riziką sukuria ankstesni sprendimai.

- Gera praktika - suformuoti vieną „pardavimo bylą“, kuri apima sutartį, aktą, mokėjimo įrodymus, dokumentų perdavimo sąrašą, PVM sąskaitas faktūras (jei išrašoma), vidinį sprendimą, komunikaciją su pirkėju.

- Įmonės automobilį galite parduoti panašiai kaip ir privatūs asmenys, tačiau verslui dažniau svarbūs trys kriterijai: laikas (kiek dienų/savaičių užtruks), administracinis krūvis (kiek dokumentų, skambučių, apžiūrų) ir rizika (ginčai, neįvykę sandoriai, „keisti“ pirkėjai, mokėjimų saugumas).

- Jeigu turite laiko ir norite maksimalios kainos, dažniausiai renkamasi skelbimų portalai ir pardavimas galutiniam pirkėjui. Tai reiškia daugiau derybų, daugiau apžiūrų ir kruopštesnį pasiruošimą. Taip pat egzistuoja tarpiniai variantai: pardavimas kitai įmonei (pvz., autoparkus perkančioms įmonėms), pardavimas per aukcioną, „trade-in“ keičiant į naujesnį automobilį, pardavimas darbuotojui.

tags: #automobilio #pardavimo #salygos