Naudojimasis automobiliu įmonės veikloje yra svarbus aspektas, kurį galima įgyvendinti įvairiais teisiniais pagrindais. Viena iš tokių galimybių - automobilio panaudos sutartis. Mažosios bendrijos (MB) nario automobilio naudojimas MB veikloje galimas sudarius panaudos, nuomos arba lizingo sutartis. Taip pat pagal Mažųjų bendrijų įstatymo 8 straipsnio nuostatas, asmeninis nario turtas gali būti panaudojamas kaip MB nario įnašas, perduotas MB. Įnašu gali būti pinigai ar kitoks turtas, išskyrus darbus ir paslaugas.

Kas yra automobilio panauda?

Panaudos sutartis - tai susitarimas, pagal kurį viena šalis - panaudos davėjas (šiuo atveju - MB narys) perduoda kitai šaliai - panaudos gavėjui (MB) automobilį laikinai ir neatlygintinai valdyti ir juo naudotis. Tuo pačiu metu panaudos gavėjas įsipareigoja grąžinti automobilį tokios būklės, kokios jis jam buvo perduotas, atsižvelgiant į normalų susidėvėjimą arba sutartyje numatytos būklės. Perduoti automobilį pagal panaudos sutartį neatlygintinai naudotis kitam asmeniui turi teisę tik to automobilio savininkas arba kiti įstatymų ar automobilio savininko įgalioti asmenys.

Panaudos atveju, darbdavys (MB) paprastai dengia automobilio eksploatacines išlaidas (degalai, remontas, draudimas), tačiau neatlygina už patį naudojimąsi automobiliu. Tai skiriasi nuo nuomos, kurioje numatomas atlygis už naudojimąsi turtu.

Teisiniai aspektai ir įforminimas

Lietuvos Respublikos Civilinis kodeksas reglamentuoja panaudos sutartis. Svarbu atkreipti dėmesį, kad panaudos sutartis turi būti sudaryta raštu, aiškiai apibrėžiant automobilio naudojimo sąlygas, šalių teises ir pareigas. Taip pat, būtina nurodyti automobilio identifikacinius duomenis (markę, modelį, valstybinį numerį, VIN kodą) bei panaudos laikotarpį.

Kaip teisingai įforminti automobilio panaudos sutartį?

Norint tinkamai įforminti automobilio panaudos sutartį, reikia atlikti šiuos veiksmus:

- Sudaryti rašytinę sutartį: Sutartyje turi būti aiškiai apibrėžtos visos sąlygos, įskaitant automobilio naudojimo tikslą, laikotarpį, šalių teises ir pareigas, eksploatacinių išlaidų apmokėjimo tvarką ir kitus svarbius aspektus.

- Nurodyti automobilio duomenis: Sutartyje turi būti nurodyti visi automobilio identifikaciniai duomenys, tokie kaip markė, modelis, valstybinis numeris, VIN kodas.

- Aptarti eksploatacinių išlaidų apmokėjimą: Sutartyje turi būti aiškiai apibrėžta, kokias eksploatacines išlaidas apmoka darbdavys (degalai, remontas, draudimas), o kokias - darbuotojas.

- Nustatyti naudojimo apribojimus: Jei yra, sutartyje reikėtų nurodyti bet kokius automobilio naudojimo apribojimus, pavyzdžiui, draudimą naudoti automobilį asmeniniais tikslais arba apribojimus dėl nuvažiuojamų kilometrų skaičiaus.

- Pasirašyti sutartį: Sutartį turi pasirašyti tiek darbdavys, tiek darbuotojas.

Mūsų siūlomos tvarkos bei taisyklės yra parengtos atsižvelgiant į realius įmonėse veikiančius procesus bei teisės aktų reikalavimus. Teisinis sutarčių auditas, sutarčių nuostatų korekcija ar esamos sutarties papildymas, sutarčių bazės parengimas, individualios sutarties parengimas - tai paslaugos, kurios padeda užtikrinti tinkamą teisinį pagrindą. Visas reikalingas sutartis galite rasti tarp pateiktų šablonų, jei nerasite - mes Jums parengsime.

Panaudos sutarties pavyzdys (fragmentas)

Panaudos Sutartis Nr. ______________ (data)Šalys:UAB "________", įmonės kodas ________, atstovaujama direktoriaus ________, veikiančio pagal įstatus (toliau - Darbdavys), ir________ (darbuotojo vardas, pavardė), asmens kodas ________, gyvenantis ________ (toliau - Darbuotojas),sudarė šią panaudos sutartį:1. Sutarties Objektas1.1. Darbuotojas neatlygintinai perduoda Darbdaviui naudotis nuosavybės teise priklausantį automobilį:Markė: ________Modelis: ________Valstybinis numeris: ________VIN kodas: ________1.2. Automobilis perduodamas naudoti Darbdavio veikloje.2. Sutarties Terminas2.1. Ši sutartis įsigalioja nuo ________ ir galioja iki ________

Panaudos davėjas perduoda neatlygintinai naudotis jam privačios nuosavybės teise priklausantį lengvąjį automobilį [automobilio pavadinimas], [automobilio pagaminimo metai] m. laidos, kėbulo Nr. [kėbulo numeris], variklio Nr. [variklio numeris], valstybinio ženklo Nr. [valstybinis numeris] Panaudos gavėjui [vardas, pavardė].

Išlaidų pripažinimas ir apmokestinimas MB

Ar MB gali traukti išlaidas į sąnaudas?

Jei MB vien tik MB veikloje pajamoms uždirbti / ekonominei naudai gauti naudoja iš MB nario pagal panaudos sutartį perimtą automobilį, faktiškai patirtos degalų, remonto, draudimo, eksploatacinės išlaidos pripažįstamos leidžiamais atskaitymais bendra Pelno mokesčio įstatymo (PMĮ) 17 str. 1 dalyje nustatyta tvarka.

„Įmonių finansinėje apskaitoje fiksuojamos ūkinės operacijos, tarp jų ir susijusios su degalus (kurą) ir elektrą naudojančių priemonių panaudojimu, turi būti pagrįstos dokumentais, iš kurių būtų galima spręsti, kad degalai (kuras) ir elektra sunaudoti vieneto pajamoms uždirbti ar ekonominei naudai gauti.“ (PMĮ 17 str. 1 d.).

Darant prielaidą, kad MB turės jos nario užpildytus kelionės lapus ir / arba kitokius įrodymus, jog automobilis yra naudojamas tik MB veiklai vykdyti, šio automobilio sunaudotų degalų įsigijimo kaina bei jo eksploatavimo (tepalų, padangų ir kt.) išlaidos, apmokamos MB, nebus laikomos MB nario pajamomis natūra, nes jis dėl to negauna asmeninės naudos. Reikėtų turėti omenyje, kad įmonės sąnaudos gali būti pripažįstamos tik pagal įmonės vardu išrašytas sąskaitas (degalai - ir pagal degalinių EKA kvitus (iki 150 Eur), kuriuose yra įmonės rekvizitai).

Apskaita MB

Mažajai bendrijai (MB) reikalinga visa apskaita, kaip ir UAB, t.y. apskaitos politikos, darbo sauga. Taip, reikia apskaitos politikos (AP), nes tvarkydamos apskaitą ir sudarydamos finansines ataskaitas, MB vadovaujasi Lietuvos Respublikos buhalterinės apskaitos įstatymo (Žin., 2001, Nr. 99-3515) ir Lietuvos Respublikos įmonių finansinės atskaitomybės įstatymo (Žin., 2001, Nr. 99-3516; 2008, Nr. Įmonių finansinės atskaitomybės įstatymo 24(1) straipsnyje nustatyta, kad mažųjų bendrijų finansinių ataskaitų rinkinio sudėties ir sudarymo reikalavimus nustato verslo apskaitos standartai.

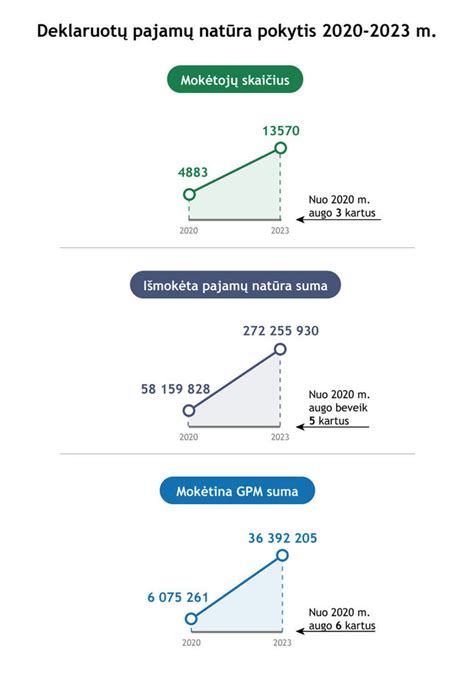

Pajamos natūra: kada susidaro ir kaip apmokestinamos?

Pagrindinis klausimas, kylantis dėl automobilio panaudos iš darbuotojo, yra apmokestinimas. Pajamos natūra susidaro tada, kai gyventojas neatlygintinai, mainais arba lengvatine kaina gauna nuosavybėn arba naudoti turtą, paslaugas arba kitokią naudą (jei naudos davėjas turėjo tikslą naudą duoti konkrečiam asmeniui), kai gauto turto, paslaugų ar kitos naudos ekvivalentas pinigine išraiška pagal GPMĮ nuostatas būtų priskiriamas pajamoms (GPMĮ 2 str. 15 d.).

Kalbant apie automobilio panaudą, pajamos natūra gali susidaryti šiais atvejais:

- Automobilio remontas ir draudimas: Jei darbdavys apmoka darbuotojo automobilio remontą arba draudimą, kuris naudojamas įmonės veikloje, tai laikoma pajamomis natūra.

- Kuro kompensacija viršijanti nustatytas normas: Jei darbdavys kompensuoja darbuotojui kuro išlaidas, viršijančias nustatytas normas (pagal nuvažiuotus kilometrus ir automobilio kuro sąnaudas), tai viršijanti suma laikoma pajamomis natūra.

- Automobilio naudojimas asmeniniais tikslais: Jei darbuotojas naudoja automobilį ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai dalis išlaidų, susijusių su asmeniniu naudojimu, laikoma pajamomis natūra.

Iš pateiktos informacijos suprantame, kad MB narys, turintis du automobilius, panaudos sutartimi suteikia MB teisę naudotis vienu automobiliu (juo pats MB narys vyksta pas klientus). Šis automobilis nėra naudojamas paties MB nario asmeniniais tikslais. Šią aplinkybę - automobilio naudojimą vien tik MB veiklai vykdyti - reikia pagrįsti įrodymais. Aplinkybė, kad įmonė yra registruota vadovo gyvenamosios vietos adresu, kad čia yra MB veiklos vykdymo vieta ir įrankių bei medžiagų sandėlis (nėra važinėjama į darbą ir iš darbo), savaime nepatvirtina, jog MB narys šiuo automobilio nevažinėjo asmeniniais tikslais, pavyzdžiui, į prekybos centrą, pas draugus, į sodybą ir panašiai. Kelionės lapai neprivalomi, bet tinkamai užpildyti yra vienas iš svarių įrodymų, kad automobilis naudojamas įmonės ekonominei veiklai vykdyti (šiuo atveju - kartu ir įrodymas, kad automobilis nėra naudojamas MB nario asmeniniais tikslais, kai įmonė apmoka su tokiu jo naudojimu susijusias išlaidas).

Pajamų natūra vertinimo būdai

Pajamų natūra apskaičiavimas priklauso nuo konkrečios situacijos. Pavyzdžiui, jei darbdavys apmoka automobilio remontą, pajamos natūra lygios remonto sumai. Jei darbuotojas naudoja automobilį ir įmonės, ir asmeniniais tikslais, pajamos natūra apskaičiuojamos proporcingai pagal naudojimo intensyvumą (pavyzdžiui, pagal nuvažiuotus kilometrus).

Vertinant gyventojo pajamas, gautas natūra, galima vadovautis vienu iš pasirinktų vertinimo būdų (pagal automobilio nuomos tikrąją rinkos kainą ar pagal fiksuotą, 0,75 proc. Įmonės apmokėti degalai, sunaudoti asmeniniais tikslais, turi būti vertinami atskirai. Pajamos, gautos natūra, įvertinamos pagal pajamų natūra davėjo degalams įsigyti turėtas išlaidas.

Pavyzdys: Pajamų natūra apskaičiavimas

Darbuotojas naudoja savo automobilį įmonės veikloje. Per mėnesį nuvažiuoja 2000 km, iš kurių 500 km - asmeniniais tikslais. Darbdavys apmoka visas kuro išlaidas - 200 Eur.

Pajamos natūra apskaičiuojamos taip:

Asmeniniams tikslams tenkanti kuro suma: (500 km / 2000 km) * 200 Eur = 50 Eur

Šiuo atveju, 50 Eur laikomi darbuotojo pajamomis natūra, nuo kurių reikia sumokėti mokesčius.

Tarkime, įmonė komercijos direktoriui skiria neribotai naudoti lengvąjį automobilį (tiek darbo, tiek asmeniniams poreikiams), kurio tikroji nuomos rinkos kaina naudojimo laikotarpiu yra 1800 litų (dabar atitinkamai 521.36 Eur) per mėnesį. Tarkime, kad darbuotojas šį automobilį darbo reikmėms naudos 70 proc., o asmeninėms reikmėms - 30 proc. Įmonės ir darbuotojo pasirinkimu darbuotojo gauta nauda natūra apskaičiuota bus 540 litų (1800 x 30 proc.) per mėnesį. Nuo šios sumos įmonė privalės sumokėti tuos pačius mokesčius kaip ir nuo darbo užmokesčio: 15 proc. pajamų mokestį (81 litas) į VMI prie FM surenkamąją sąskaitą, taip pat į SODROS sąskaitą už darbuotoją nuo apskaičiuotų pajamų natūra 6 proc. privalomojo sveikatos draudimo įmokas (32 litai) ir 3 proc. socialinio draudimo įmokas.

Mokesčiai nuo pajamų natūra

Nuo pajamų natūra mokami tie patys mokesčiai, kaip ir nuo darbo užmokesčio: gyventojų pajamų mokestis (GPM) ir socialinio draudimo įmokos (VSD). Darbdavys privalo deklaruoti pajamas natūra ir sumokėti mokesčius už darbuotoją. Šios pajamos įtraukiamos į darbuotojo mėnesinį darbo užmokesčio žiniaraštį.

Mokesčių skaičiavimo pavyzdys (2025 m.)

Tarkime, darbuotojo pajamos natūra per mėnesį sudaro 50 Eur.

- GPM: 50 Eur * 20% (arba taikomas didesnis tarifas, jei viršijamas metinis pajamų limitas) = 10 Eur

- VSD (darbuotojo dalis): 50 Eur * 6,98% = 3,49 Eur

- VSD (darbdavio dalis): 50 Eur * 1,47% (arba taikomas didesnis tarifas, priklausomai nuo įmonės veiklos) = 0,74 Eur

Taigi, nuo 50 Eur pajamų natūra, darbuotojas gaus 36,51 Eur į rankas (50 - 10 - 3,49), o darbdavys papildomai sumokės 0,74 Eur VSD.

Praktiniai patarimai ir rekomendacijos

Norint išvengti nesusipratimų ir užtikrinti sklandų automobilio panaudos sutarties įgyvendinimą, rekomenduojama atkreipti dėmesį į šiuos aspektus:

- Atsakingai tvarkykite dokumentus: Visos panaudos sutartys, kuro čekiai, remonto sąskaitos ir kiti dokumentai turi būti tvarkingai saugomi, kad prireikus būtų galima pagrįsti išlaidas ir apskaičiuoti pajamas natūra.

- Atskirkite įmonės ir asmenines išlaidas: Stenkitės aiškiai atskirti įmonės ir asmenines išlaidas, susijusias su automobiliu. Tai padės išvengti painiavos ir palengvins mokesčių apskaičiavimą.

- Naudokite kelionės lapus: Jei darbuotojas naudoja automobilį ir įmonės, ir asmeniniais tikslais, rekomenduojama naudoti kelionės lapus, kuriuose būtų fiksuojami nuvažiuoti kilometrai ir kelionės tikslas.

- Pasitarkite su buhalteriu: Jei turite abejonių dėl automobilio panaudos įforminimo ar apmokestinimo, visada pasitarkite su patyrusiu buhalteriu.

- Stebėkite įstatymų pakeitimus: Mokesčių įstatymai nuolat keičiasi, todėl svarbu nuolat stebėti naujienas ir atnaujinimus, kad nepadarytumėte klaidų.

Dažniausiai pasitaikančios klaidos ir kaip jų išvengti

- Netinkamai sudaryta panaudos sutartis: Sutartyje trūksta svarbių detalių (automobilio duomenų, naudojimo sąlygų, išlaidų apmokėjimo tvarkos).

- Sprendimas: Naudokite patikimą sutarties šabloną ir pasitarkite su teisininku.

- Nesekamas įmonės ir asmeninis naudojimas: Nesuskirstomi kilometrai, nuvažiuoti įmonės ir asmeniniais tikslais.

- Sprendimas: Naudokite kelionės lapus arba GPS sekimo įrangą.

- Nepagrįstos kuro sąnaudos: Kuro kompensacija neatitinka automobilio techninių duomenų ir nuvažiuotų kilometrų.

- Sprendimas: Vadovaukitės nustatytomis kuro sąnaudų normomis ir reikalaukite kuro čekių.

- Neapmokestinamos pajamos natūra: Neskaičiuojami ir nedeklaruojami mokesčiai nuo darbuotojui apmokėtų išlaidų (remontas, draudimas, kuro kompensacija viršijanti normas).

- Sprendimas: Konsultuokitės su buhalteriu ir atidžiai sekite mokesčių įstatymus.

Kodėl įmonės naudoja darbuotojų automobilius?

Yra keletas priežasčių, kodėl įmonės gali pasirinkti naudoti darbuotojų automobilius, o ne įsigyti ar nuomoti savo transporto priemones:

- Ekonominis naudingumas: Panaudos sutartis gali būti pigesnė nei automobilio nuoma ar pirkimas, ypač jei automobilis reikalingas tik retkarčiais.

- Lankstumas: Įmonė gali lengvai nutraukti panaudos sutartį, jei automobilio poreikis sumažėja.

- Administraciniai patogumai: Įmonei nereikia rūpintis automobilio registracija, technine apžiūra ir kitais formalumais, nes tai yra darbuotojo atsakomybė.

Alternatyvos automobilio panaudos sutarčiai

Be automobilio panaudos sutarties, įmonės gali naudoti ir kitus būdus, kaip užtikrinti transporto priemones savo darbuotojams:

- Automobilio nuoma: Įmonė gali išsinuomoti automobilį iš nuomos bendrovės. Tai leidžia išvengti rūpesčių dėl automobilio priežiūros ir remonto, tačiau gali būti brangiau nei panaudos sutartis.

- Automobilio lizingas: Įmonė gali įsigyti automobilį lizingu. Tai leidžia išskaidyti automobilio kainą per ilgesnį laikotarpį, tačiau įmonė prisiima atsakomybę už automobilio priežiūrą ir remontą.

- Darbo užmokesčio kompensacija: Įmonė gali tiesiog kompensuoti darbuotojui už automobilio naudojimą įmonės veikloje, įtraukdama tai į jo darbo užmokestį. Tačiau šiuo atveju darbuotojas pats turi pasirūpinti automobilio įsigijimu ir priežiūra.

tags: #automobilio #panaudos #sutartis #mb