Nors transporto priemonių valdytojų civilinės atsakomybės draudimas Lietuvoje yra privalomas, vis dar pasitaiko atvejų, kai eismo įvykį sukelia neapdraustas vairuotojas. „Regitros“ duomenimis, pernai net 18 proc. Lietuvoje įregistruotų transporto priemonių nebuvo apdraustos privalomuoju draudimu. Kelių transporto priemonių registro duomenimis, keliuose važinėja net apie 140 tūkst. neapdraustų automobilių, o tai sudaro apie 9 proc. visų transporto priemonių. Tai reiškia, kad avarija gali nutikti bet kada, o jos kaltininkas gali būti be draudimo.

Veiksmai eismo įvykio metu ir po jo

LR Transporto priemonių draudikų biuro Žalų administravimo departamento direktoriaus pavaduotojas Eligijus Oršauskas pabrėžė, ką privalo žinoti kiekvienas vairuotojas ir kokių veiksmų imtis patekus ar sukėlus eismo įvykį bei iš karto po jo.

Privalomos vairuotojo pareigos

- Įvykus eismo įvykiui, jame dalyvavusios transporto priemonės valdytojas, pirmiausiai turi laikytis įstatyme nurodytų pareigų.

- Nedelsiant sustoti ir pažymėti eismo įvykio vietą KET nustatyta tvarka.

- Pasilikti eismo įvykio vietoje ir apie jį pranešti policijai, išskyrus atvejus, kai to daryti nebūtina.

- Imtis visų reikiamų priemonių, kad būtų suteikta pirmoji pagalba nukentėjusiesiems, jei jie buvo sužaloti eismo įvykio metu.

- Informuoti atsakingas institucijas bendruoju pagalbos numeriu 112, pranešant apie eismo įvykį, iškviesti medicinos pagalbą ir policiją.

- Po eismo įvykio nevartoti alkoholinių gėrimų, vaistų, narkotinių ar kitų svaigiųjų medžiagų.

Kada kviesti policiją?

Jei eismo įvykio metu nežuvo ir nebuvo sužeistas žmogus, sugadinto turto savininkas privalo likti įvykio vietoje, kol visi dalyviai sutaria dėl įvykio aplinkybių bei kaltės. Tuo metu gali būti pildoma eismo įvykio deklaracija, o policija į eismo įvykio vietą nekviečiama.

Kitais atvejais būtina kviesti policiją, pavyzdžiui:

- eismo įvykio metu sužalotas žmogus;

- kaltininkas neteisėtai pasišalino iš eismo įvykio vietos;

- įtariama, kad eismo įvykio dalyvis neblaivus ar apsvaigęs nuo psichotropinių medžiagų;

- kaltininkas teikia įtartiną informaciją dėl transporto priemonės registracijos, teisės valdyti transporto priemonę;

- atsisako pildyti eismo įvykio deklaraciją ir panašiais atvejais.

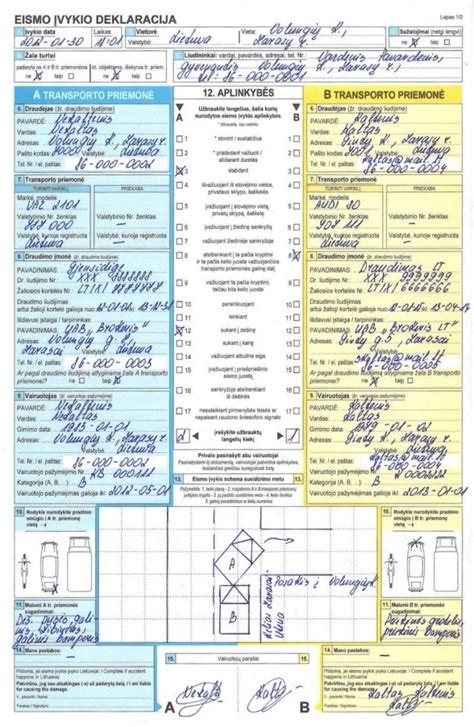

Eismo įvykio deklaracijos pildymas

Eismo įvykio vietoje popierinė eismo įvykio deklaracijos forma pildoma nubraižant eismo įvykio schemą, aprašant aplinkybes, užpildant kitus deklaracijos formos laukus ir visiems eismo įvykio dalyviams pasirašant šią deklaraciją. Svarbu atkreipti dėmesį, kad popierinės eismo įvykio deklaracijos 14 laukelyje pasirašo tik eismo įvykio kaltininkas (dažna klaida, kai šį laukelį pasirašo abu eismo įvykio dalyviai arba nepasirašo nei vienas).

Jei nei vienas eismo įvykio dalyvis neturi popierinės eismo įvykio deklaracijos formos ir nėra galimybės užpildyti elektroninės eismo įvykio deklaracijos formos per programėlę draudimoįvykiai.lt, įvykio aplinkybės gali būti aprašomos ir eismo įvykio schema nubraižoma ant švaraus popieriaus lapo. Jame taip pat nurodomi eismo įvykio dalyvių vardai, pavardės, gimimo datos (jeigu eismo įvykio dalyvis vairavo neregistruotą transporto priemonę, - asmens kodas) ar vairuotojų pažymėjimų numeriai, transporto priemonių markės, modeliai ir valstybiniai numerio ženklai, apgadintas turtas, eismo įvykio liudininkai (vardai, pavardės, asmens kodai).

Žalos mažinimo ir fiksavimo veiksmai

- Visi eismo įvykio dalyviai turi imtis jiems prieinamų, protingų priemonių galimai žalai sumažinti, pagal galimybes apsaugoti nukentėjusių asmenų turtą.

- Nufotografuoti ar nufilmuoti eismo įvykio vietą, eismo įvykyje dalyvavusias transporto priemones ar kitą eismo įvykio metu sugadintą turtą. Jei fotografuojamos transporto priemonės, nuotraukose turėtų matytis tiek šių transporto priemonių sugadinimai, tiek valstybiniai registracijos numeriai (jei tokius turi).

- Eismo įvykio dalyviai turi apsikeisti informacija, būtina civilinę atsakomybę apdraudusiam draudikui nustatyti.

Kas atsakingas už automobilio pašalinimą iš įvykio vietos?

Sugadinto automobilio transportavimu iš eismo įvykio vietos įprastai pasirūpina pats eismo įvykio dalyvis. Tačiau, jei dėl objektyvių priežasčių jis to negali padaryti (eismo įvykio metu buvo sužalotas, greitosios medicininės pagalbos buvo išgabentas į ligoninę, nebuvo artimo žmogaus, galinčio pasirūpinti sugadintos transporto priemonės pašalinimu iš eismo įvykio vietos, transportavimu), policija tokį automobilį išgabena į saugojimo aikštelę.

Nukentėjęs asmuo, patyręs išlaidas dėl transporto priemonės transportavimo (taip pat saugojimo bei kitų su eismo įvykio metu patirta žala sietinų išlaidų), dėl šių išlaidų atlyginimo gali kreiptis į kaltininko draudimo bendrovę arba į Biurą, jei kaltininkas nedraustas.

Sužaloto vairuotojo atveju

Jei eismo įvykio metu sužalojamas eismo įvykio dalyvis, policija registruoja tokį įvykį ir eismo įvykio fiksavimo, protokolavimo veiksmus atlieka policijos pareigūnai. Tokiu atveju policijos pareigūnai yra atsakingi už dokumentų pildymą ir automobilio saugumą, jei vairuotojas išgabenamas į ligoninę.

Neapdrausto vairuotojo atsakomybė

Statistika rodo, kad vidutinė žala Lietuvoje siekia apie 950 eurų, tačiau praktikoje sumos gali būti daug didesnės. Eismo įvykį sukėlęs ir draudimo neturėjęs vairuotojas privalės atlyginti visą žalą iš savo lėšų. Jeigu avarija įvyksta užsienyje, žala dar labiau išauga.

Neklausykite neapdrausto vairuotojo pažadų susitarti vietoje. Nedelsdami kvieskite policiją, užpildykite eismo įvykio deklaraciją ir pažymėkite, kad kaltininko transporto priemonė buvo be draudimo. Vėliau per Transporto priemonių draudikų biurą ši suma bus išieškota iš kaltininko.

Žalos atlyginimas nukentėjusiam asmeniui

Jei nukentėjęs asmuo eismo įvykio metu buvo nedraustas, jis vis tiek turi teisę kreiptis dėl patirtos žalos atlyginimo į kaltininką apdraudusią draudimo bendrovę ir nukentėjusio asmens patirta žala atlyginama. Tuo atveju, jei yra nedraustas tiek nukentėjęs asmuo, tiek kaltininkas, žala atlyginama Biuro vardu. Vėliau Biuras dėl išlaidų atlyginimo regreso tvarka kreipiasi į asmenį atsakingą už žalos padarymą ir į asmenį, neįvykdžiusį pareigos sudaryti draudimo sutartį.

Nukentėjusio asmens eismo įvykio metu patirta žala atlyginama visais atvejais, tik atsižvelgiama į paties nukentėjusio asmens kaltės laipsnį dėl sukelto eismo įvykio, pateiktus įrodymus dėl patirtos žalos.

Draudikų pareigos ir žalos atlyginimo terminai

Kaltininko draudimo bendrovės pareiga - įvykus draudžiamajam įvykiui, atlyginti nukentėjusio asmens patirtą žalą. Kai žala padaryta automobiliui, nukentėjęs asmuo privalo išsaugoti sugadintą ar sunaikintą automobilį (ar kitą turtą) tokį, koks jis buvo po eismo įvykio, tol, kol jį apžiūrės atsakingos draudimo bendrovės specialistai ar kiti įgalioti asmenys. Apžiūros procedūra gali būti vykdoma ir nuotoliniu būdu pagal pateiktus automobilio sugadinimą ar sunaikinimą įrodančius dokumentus, nuotraukas, vaizdo įrašus.

Teisės aktų nustatyta tvarka kaltininko draudimo bendrovė privalo išmokėti išmoką per 30 dienų nuo nukentėjusio asmens pretenzijos dėl padarytos žalos pateikimo dienos. Tačiau, jei per 30 dienų terminą neįmanoma ištirti aplinkybių, būtinų draudžiamojo įvykio faktui ar žalos dydžiui nustatyti, išmoka mokama per 14 dienų, skaičiuojant nuo dienos, kai šias aplinkybes būtų įmanoma baigti tirti dedant reikiamas pastangas. Taip pat - ne vėliau kaip per 3 mėnesius nuo pretenzijos dėl padarytos žalos pateikimo dienos.

Atlyginamos išlaidos

- Jei sugadinto automobilio remontas yra ekonomiškai tikslingas (jei turto remonto išlaidos yra mažesnės nei 75 procentai turto rinkos vertės iki įvykio), žala už sugadintą automobilį atlyginama pagal sudarytą automobilio remonto sąmatą arba pagal pateiktą sąskaitą faktūrą. Jei sugadintas automobilis remontuojamas ne draudimo bendrovės rekomenduotoje remonto įmonėje, nukentėjusysis apie tai turi pranešti draudimo bendrovei.

- Jei nustatoma, kad sugadinto automobilio remontas yra ekonomiškai netikslingas, žalos dydis nustatomas taikant likutinės vertės metodą.

- Pakaitinio automobilio nuomos išlaidos sugadinto automobilio remonto laikotarpiu.

- Transportavimo, saugojimo, techninės ekspertizės ir kitos išlaidos.

- Nukentėjusio asmens negautos pajamos, kurias jis būtų gavęs, jeigu nebūtų sugadintas ar sunaikintas jo automobilis, kai automobilis naudojamas pajamoms gauti.

- Sugadinto automobilio prekinės vertės netekimas. Toks netekimas apskaičiuojamas automobiliams, ne senesniems kaip 60 mėn., skaičiuojant automobilio senumą nuo pirmos registracijos dienos iki eismo įvykio dienos.

Pakaitinio automobilio nuoma po eismo įvykio

Pakaitinio automobilio nuoma atlyginama klientams, nukentėjusiems nuo eismo įvykio kaltininko, apdrausto privalomuoju draudimu. Ši paslauga aktuali, jei transporto priemonė remontuojama arba remontas netikslingas dėl didelių sugadinimų, o nukentėjęs asmuo neturi kitos nuosavos transporto priemonės ir be pakaitinės transporto priemonės patirtų didelius nepatogumus, mobilumo apribojimus ar papildomas išlaidas.

Nuomos sąlygos ir trukmė

Atlyginamos vidutinės rinkoje esančios paros nuomos išlaidos. Palyginimui, vidutinės klasės lengvosios transporto priemonės nuomos paros kaina yra 25-30 EUR su PVM. Nuomojantis aukštesnės klasės nei vidutinė, tačiau ne aukštesnės klasės nei analogišką sugadintajam pagal markę, modelį, pagaminimo metus automobilį, nuomos paros kaina privalo atitikti rinkoje esančias kainas.

Pakaitinio automobilio nuomos laikotarpis apskaičiuojamas pagal būtinąjį transporto priemonės remonto laiką, atsižvelgiant į remonto įmonės sudarytą remonto darbų sąmatą. Pailgėjęs nuomos laikotarpis dėl remonto įmonės kaltės nėra kompensuojamas ar kompensuojamas dalinai. Įprastai kompensuojamas nuomos laikotarpis, jei sugadinta iki trijų dalių, remonto trukmė iki 3-5 darbo dienų; iki 5 dalių - iki 5-8 darbo dienų; daugiau nei 5 dalys - virš 8 darbo dienų.

Jei transporto priemonė sugadinta nepataisomai, nuomotis pakaitinį automobilį galima iš karto tokiomis pačiomis sąlygomis, kaip ir atliekant faktinį remontą remonto įmonėje. Apie nuomos pradžią prašome informuoti draudimo bendrovę elektroniniu paštu.

Taksi keleivių draudimas

Vairuotojo ir keleivių draudimas turėtų būti aktualus keleivių vežiojimo veikla užsiimantiems asmenims (taksi, maršrutinių mikroautobusų savininkams). Šis draudimas maksimaliai apdraudžia 7 keleivius, įskaitant vairuotoją.

Draudimo kaina ir išmokos

Vairuotojo keleivių draudimo kainos priklauso nuo draudimo bendrovių, kurios pasiūlo individualius draudimo planus pagal asmeninius poreikius ir galimybes. Draudimo kaina nustatoma pagal pasirenkamą draudimo sumą, o įvykio metu draudimo išmoka padalijama iš nukentėjusių keleivių skaičiaus, proporcingai patirtų traumų dydžiui. Draudimo suma yra vienoda visiems keleiviams, dažniausiai nemažesnė kaip tūkstantis eurų ir priklauso nuo leidžiamo vežti keleivių skaičiaus transporto priemonėje. Draudimo išmokos apskaičiuojamos procentaliai nuo pasirinktos draudimo sumos (svyruoja apie 5 792 EUR visiems asmenims).

Keleivių draudimo išmoka mokama nelaimingo atsitikimo atveju (gedimo, avarijos ar katastrofos), dėl kurio apdraustas keleivis patiria kūno sužalojimus arba miršta.

Draudimo galiojimas ir atsakomybė

Draudimas gali būti įsigytas kartu su KASKO draudimu arba atskirai. Draudimą įsigyti gali tik transporto priemonės savininkas arba asmuo, kuris ją gali naudoti pagal panaudos sutartį. Keleiviams ir vairuotojui draudiminė apsauga pradeda galioti įlipimo į transporto priemonę metu, o baigiasi atvykus į galutinį kelionės tikslą (išlipus kelių eismo taisyklėse numatytoje saugaus įlaipinimo ar išlaipinimo vietoje).

Bendrovės „Ekipažas“ vadovas Andrejus Plisko teigė, kad kiekvienas taksi vairuotojas, dirbantis pagal individualią veiklos pažymą, privalo asmeniškai drausti automobilį. Įmonė nėra atsakinga už tai, kad visi taksi automobiliai turėtų keleivių draudimą. Jei yra sužalotas žmogus eismo įvykio metu, yra privaloma iškviesti policijos pareigūnus ir tokius įvykius toliau tiria policija. Nukentėjęs žmogus turėtų kreiptis į gydymo įstaigą ir ten turi būti nustatytas konkretus sužalojimas. Tuomet nukentėjusysis gydosi ir renka duomenis, gal, pavyzdžiui, negalėjo eiti į darbą ir prarado pajamas, bet viskas turi būti pagrįsta dokumentais. Visas prarastas pajamas ir gydymo išlaidas atlygina kaltininko draudimo kompanija, kurioje yra apsidraudęs vairuotojas pagal vairuotojų ir transporto priemonių privalomosios civilinės atsakomybės draudimą. Pagal dabar galiojančias ES direktyvas, priklausomai nuo situacijos, asmens patirtos žalos autoįvykio metu atlyginimas gali siekti net iki 5 milijonų eurų.

Svarbu atkreipti dėmesį į tai, kad čekis yra garantas taksi avarijos atveju gauti kompensaciją už gydymą. Be bilieto labai sunku įrodyti, kad buvote taksi automobilyje.

Taksi automobilių saugumo problemos

Seni ir techniškai nesutvarkyti taksi automobiliai kelia realų pavojų keleivių saugumui. Specialistai įspėja - sėsdami į senus ir dažnai nuvažinėtus taksi automobilius, žmonės rizikuoja gyvybe, nes juose nėra privalomos oro pagalvės ar kitos avarijos atveju didesnį saugumą garantuojančios priemonės. Daugelis mašinų yra 10, 15 ar net 20 metų senumo. Tokiose transporto priemonėse šiuolaikiškų saugumo priemonių nerasi nė su žiburiu.

Kelių transporto priemonių valstybinės techninės apžiūros įmonių asociacijos „Transeksta“ direktorius Gintautas Šlėderis patvirtino, kad apie 40 proc. taksi automobilių per apžiūrą neatitinka techninių reikalavimų. Dažniausiai pasitaikantys trūkumai - šviesos, stabdžių, variklio ir važiuoklės problemos. Vilniaus Gedimino technikos universiteto (VGTU) Transporto inžinerijos fakulteto docentas, Lietuvos automobilių inžinierių sąjungos narys Robertas Pečeliūnas neslėpė, kad dauguma taksi automobilių potencialiai kelia grėsmę keleivių saugumui. Jis pabrėžė, jog transporto priemonėse, kuriomis vežami žmonės, aktyvios ir pasyvios saugos sistemos turėtų būti privalomos. Ekspertų teigimu, dažniausiai per avarijas apgadintų automobilių laikomosios kėbulo konstrukcijos po remonto praranda atsparumą, todėl per eismo įvykį keleiviams skirta erdvė deformuojama taip, kad likti gyviems ar išvengti sunkių traumų beveik neįmanoma.

Amžiaus cenzo dilema

Siūlymą važinėti naujais arba apynaujais automobiliais smulkieji vežėjai vertina skeptiškai ir sako, kad sunkmečiu pakeisti senas mašinas naujomis nėra net teorinių galimybių. Be to, naujų automobilių įsigijusios taksi įmonės būtų priverstos didinti paslaugų įkainius, o tai, taksistų nuomone, pražudytų ir taip vos kvėpuojantį verslą.

Tačiau Vilniaus taksi darbuotojų profesinės sąjungos pirmininkas Antanas Bagdonas teigė, jog draudimas vežti keleivius senais automobiliais - sveikintina iniciatyva. Jo nuomone, seni taksi automobiliai ne tik kelia grėsmę žmonių saugumui, bet ir gadina miesto vaizdą. Jis siūlo, kad keli taksi vairuotojai dirbtų pamainomis vienu, bet nauju automobiliu. Susisiekimo ministras Eligijus Masiulis konstatavo, kad dėl taksi automobilių senumo turėtų spręsti savivaldybės, tačiau šios atsimuša, esą atitinkami teisės aktai - ministerijos reikalas. Ministras neatmetė galimybės, kad ateityje toks draudimas galėtų būti įteisintas.

Saugos diržų svarba

Daugelis keleivių, ypač sėdintys gale, nesegi saugos diržų. Dažniausi pasiteisinimai - skubėjimas, trumpos važiavimo atkarpos, diržų varžymas ar paprasčiausias pamiršimas. Tačiau saugos diržas gali išgelbėti ne tik jus, bet ir prieš jus sėdinčius keleivius. Gale saugos diržo neprisisegęs keleivis ne tik gali lengvai iškristi pro stiklą, bet ir mirtinai sužaloti priekyje sėdintį žmogų. Staigaus stabdymo metu ar įvykus susidūrimui, neprisisegusio vaiko „smūgio svoris“ išauga dramatiškai.

Keleivio kaltė avarijos metu

Pasitaiko ir tokių eismo įvykių, kai kaltininku pripažįstamas ne vairuotojas, o keleivis. Toks atvejis įvyko Kaune, Baltų prospekte, kai taksi keleivė iš dešinės pusės atidarė dureles, į kurias atsitrenkė pravažiuojantis automobilis. Draudimo bendrovės specialistai nustatė, kad kaltininkas - ne vairuotojas, o taksi keleivė.

Draudimo bendrovė negali remtis vien subjektyviais įvykio dalyvių vertinimais. Praktika rodo, kad eismo įvykio dalyviai po įvykio dėl streso, kitos šalies spaudimo arba tiesiog Kelių eismo taisyklių nežinojimo ne visada teisingai įvertina, kuris iš jų pažeidė Kelių eismo taisykles ir dėl kurio kaltų veiksmų kilo pats eismo įvykis. Civilinė atsakomybė yra taikoma tada, kai yra visos jos atsiradimo sąlygos: kaltė, žala, neteisėti veiksmai ir priežastinis ryšys. Įvertinę tiek keleivės, tiek taksi vairuotojo veiksmus, draudimo bendrovės specialistai nenustatė priežastinio ryšio tarp vairuotojo (valdytojo) veiksmų ir kilusių padarinių.

Kadangi pagal transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo sutartį yra apdraudžiama tik automobilio valdytojo (vairuotojo), o ne keleivių civilinė atsakomybė, ir nenustačius, jog automobilio valdytojui - taksi vairuotojui - tokia atsakomybė kilo, draudimo bendrovė neturėjo teisinio pagrindo išmokėti draudimo išmoką pagal Lietuvos Respublikos transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymą.

Taksi keleivių avarijų pavyzdžiai

- Alytaus įvykis (2022 m. vasario 11 d.)

Alytaus apylinkės teismas nuteisė 31 metų Alytaus gyventoją A. R., kuris vairuodamas BMW automobilį, susidūrė su priešais atvažiuojančiu ir kairėn sukančiu taksi automobiliu „Mercedes-Benz“. Eismo įvykio metu nesunkiai nukentėjo BMW automobilio keleivė. „Mercedes-Benz“ vairuotojas, patyręs daugybinius lūžius, galvos smegenų traumą, kitus sužalojimus, komos būsenos buvo išgabentas į ligoninę ir praėjus dviem mėnesiams po eismo įvykio mirė. Teismas konstatavo, jog BMW automobilis prieš pat susidūrimą važiavo dideliu greičiu (tikėtina, 128 km/h), ir jeigu būtų važiavęs didžiausiu leistinu 50 km/h greičiu, susidūrimo būtų buvę galima išvengti. Dėl šio eismo įvykio kaltu pripažintas A. R. - Vilniaus avarija (2023 m. rugsėjo 24 d.)

Vilniuje, Nemenčinės pl. ir Saulėtekio al. sankirtoje, susidūrė šeši lengvieji automobiliai, tarp jų ir taksi automobilis „Toyota Prius“. Per eismo įvykį žuvo automobilio „Opel Astra“ vairuotoja ir kartu važiavusi keleivė. Sužeisti 4 žmonės: taksi vairuotojas ir vežta keleivė, automobilio „Volvo XC90“ vairuotoja bei automobilio „Land Rover“ keleivė. Liudininkai pasakojo, kad dideliu greičiu į kitas transporto priemones atlėkė ir rėžėsi „Yandex“ atributika pažymėto taksi automobilio vairuotojas. - Susidūrimas Kalvarijų gatvėje (2023 m. rugsėjo 29 d.)

Kalvarijų gatvėje taksi susidūrė su elektromobiliu. Po avarijos taksi keleivis buvo praradęs sąmonę, vyriškį išvežė medikai. Nelaimė įvyko taksi automobiliui „Toyota“ sukant į kairę į degalinę. Taksistas nepamatė priešpriešiais autobusų juosta važiuojančio elektromobilio „Nissan“. - Susidūrimas Švitrigailos gatvėje (2023 m. rugsėjo 29 d.)

Švitrigailos gatvėje susidūrė taksi ir SAAB automobilis. Į nelaimės vietą iškviesti greitosios pagalbos medikai dizainerį Aleksandrą Pogrebnojų, kuris važiavo taksi, išvežė į ligoninę. - Girtas taksi vairuotojas Klaipėdoje (2023 m. rugsėjo 23 d.)

Klaipėdoje, Jūrininkų prospekte, taksi automobilis „Mercedes“ nestabdydamas atsitrenkė į prie šviesoforo stovinčius automobilius. Paaiškėjo, kad taksi vairuotojas Juozas S. buvo neblaivus (1,18 prom.). Taksi keleivis Renatas E. dėl krūtinės traumos buvo išvežtas į ligoninę.