Lietuvos Respublikos pelno mokesčio įstatymas (toliau - Įstatymas) reglamentuoja ilgalaikio turto apskaitą ir apmokestinimą. Šiame straipsnyje aptarsime, kaip priekabos priskiriamos ilgalaikio turto grupėms, remiantis Įstatymo 18 straipsniu ir kitomis susijusiomis nuostatomis, pateiksime praktinių patarimų ir situacijų analizę, padėsiančią teisingai apskaityti priekabas įmonės buhalterinėje apskaitoje.

Ilgalaikio turto apibrėžimas ir priskyrimo kriterijai

Ilgalaikis turtas - tai turtas, kuris įmonės veikloje tarnauja ilgiau nei vienerius metus ir kurio įsigijimo kaina viršija tam tikrą minimalią sumą. Toks turtas yra būtinas įmonės egzistencijai, finansiniams rezultatams ir veiklos tęstinumui.

Pelno mokesčio prasme ilgalaikis turtas - tai turtas, kuris naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienerius metus ir kurio įsigijimo kaina ne mažesnė už vieneto pagal Pelno mokesčio įstatymo 1 priedėlyje išvardytas ilgalaikio turto grupes nustatytą kainą. Šio turto įsigijimo kaina į vieneto sąnaudas įskaitoma dalimis per turto nusidėvėjimo arba amortizacijos laikotarpį.

Minimalios vertės nustatymas

Koks turtas įmonėje yra laikomas ilgalaikiu turtu, sprendžia pati įmonė. Minimali turto vertė parodo, nuo kokios sumos įsigytas daiktas yra laikomas įmonės ilgalaikiu turtu. Šią vertę įmonės nusistato pačios atsižvelgiant į veiklos pobūdį, planuojamas uždirbti pajamas, planuojamą uždirbti pelną. Kuo didesnė minimali vertė, tuo įmonėje mažiau ilgalaikio turto.

Pagrindiniai aspektai, į kuriuos reikia atsižvelgti, nustatant, ar turtas yra ilgalaikis:

- Turto naudojimo trukmė (ilgiau nei 1 metai).

- Įmonės apskaitos politika.

- Galiojantys teisės aktai.

Priekabų priskyrimas ilgalaikio turto grupėms

Pagal Įstatymo 18 straipsnio 1 dalį, vienete nudėvimas arba amortizuojamas jo ilgalaikis turtas ir prestižas, jei Įstatymas nenustato kitaip. Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per šio turto nusidėvėjimo arba amortizacijos laikotarpį.

Ilgalaikio turto grupės ir nusidėvėjimo normatyvai

Ilgalaikio turto grupės ir jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) nustatyti Įstatymo 1 priedėlyje. Ilgalaikis turtas, kuris yra registruojamas atitinkamo turto registre, tam tikrai ilgalaikio turto grupei gali būti priskiriamas atsižvelgiant vien tik į tokio turto naudojimo paskirtį.

Apskaičiuojant pelno mokestį, IMT grupė parenkama iš Pelno mokesčio įstatymo 1 priedėlyje išvardytų grupių. Priekabos gali būti priskirtos šioms grupėms:

- „Kiti krovininiai automobiliai, priekabos ir puspriekabės, autobusai“

- „Kitas anksčiau neišvardytas materialusis turtas“

Svarbu atsižvelgti į tai, kad turto priskyrimas konkrečiai ilgalaikio turto grupei gali priklausyti nuo jo naudojimo paskirties ir kitų aplinkybių.

Praktinis pavyzdys: mobilių biurų priekaba

Pavyzdžiui, UAB, PVM mokėtoja, kurios pagrindinė veikla - puspriekabių su šaldymo įranga remontas / šaldymo įrangos pardavimas, pasigamino mobilų biurą, t. y. puspriekabę, kurioje yra įrengtas mobilus biuras. Tokiu atveju, puspriekabė išlieka puspriekabe ir apskaitoje bei apskaičiuojant pelno mokestį turėtų būti įtraukta į transporto priemonių ilgalaikio materialiojo turto grupę.

Priekabos savikaina ir jos apskaita

Svarbu atsižvelgti į visas išlaidas, susijusias su priekabos įsigijimu. Turto įsigijimo vertei priskiriamos visos išlaidos, patirtos įsigyjant turtą. Pavyzdžiui, jei įmonė įsigijo priekabą, skirtą pardavimui, ir kitą priekabą, skirtą savo reikmėms, būtina teisingai apskaičiuoti kiekvienos priekabos savikainą. Taip pat reikia traukti kelto kainą į savikainą proporcingai.

Materialiojo turto vienetas priskiriamas ilgalaikiam turtui, jei jo įsigijimo (pasigaminimo) savikaina gali būti patikimai nustatyta ir ji yra ne mažesnė už įmonės nustatytą minimalią tos grupės ilgalaikio materialiojo turto vieneto savikainą, jei jis bus naudojamas įmonės veikloje, t. y. gaminti produkciją ar teikti paslaugas, ar nuomoti, ir teiks įmonei ekonominę naudą ilgiau kaip vienus metus.

Įmonė dažniausiai gali patikimai nustatyti ilgalaikio materialiojo turto vieneto įsigijimo savikainą, nes turto įsigijimą liudija atitinkami sandoriai, kuriais remiantis ji ir nustatoma. Ilgalaikio materialiojo turto vieneto pasigaminimo savikaina gali būti patikimai nustatoma remiantis medžiagų, darbo jėgos įsigijimo sandoriais ir kitais turtui pagaminti sunaudotais ištekliais.

Pirkimas išsimokėtinai ir PVM aspektai

Jeigu įmonė priekabą įsigyja išsimokėtinai, PVM apskaita gali kelti klausimų. Pajamuojant turtą pagal sutartį, o ne pagal sąskaitą, PVM gali būti ne iš karto įtraukiamas į atskaitą. Reikėtų atkreipti dėmesį, kaip parašytos sumos sutartyje, nes nuo to priklauso, kokia suma pajamuojama kaip ilgalaikis turtas. Kiekvieno mėnesio sąskaitoje kartu su įmoka turėtų būti įrašytas PVM, tada PVM įskaitymas būtų aiškus.

Jeigu NT bus naudojamas PVM apmokestinamoje veikloje, tokio NT pirkimo PVM turėtų būti atskaitomas. Pagal kreditinę PVM sąskaitą faktūrą turėtų būti tikslinama ir turto įsigijimo vertė, ir pirkimo PVM. Ilgalaikio turto pasigaminimas įforminamas PVM sąskaita faktūra ir skaičiuojamas 21 proc. PVM.

Ilgalaikio turto nusidėvėjimas

Ilgalaikio turto naudojimas įmonės veikloje beveik visada išreiškiamas skaičiuojant ilgalaikio turto nusidėvėjimą arba kitaip - amortizaciją. Ilgalaikis turtas įmonės veikloje naudojamas kelis ar net keliasdešimt metų. Per tuos metus ilgalaikis turtas įmonei padeda uždirbti pajamas, o kartu ir dėvisi.

Nudėvimoji ilgalaikio turto vertė skaičiuojama iš turto įsigijimo (pasigaminimo) savikainos atimant įmonės nusistatytą likvidacinę vertę.

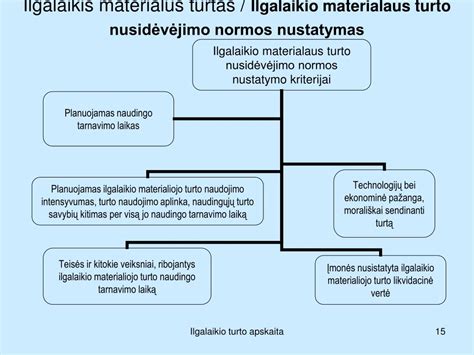

Nusidėvėjimo normatyvai ir metodai

Kiekviena įmonė renkasi savo nuožiūra savo įgyto ilgalaikio turto nusidėvėjimo laikotarpį, jo likvidacinę vertę ir metinę ilgalaikio materialiojo turto nusidėvėjimo normą. Metinė nusidėvėjimo norma skaičiuojama iš anksto įvertinus bei išanalizavus šiuos aspektus:

- Numatomą naudingą ilgalaikio turto tarnavimo laiką.

- Numatomą ilgalaikio turto naudojimo intensyvumą, turto savybių kitimą, kurios galėtų įtakoti turto naudingumą per visą jo naudojimo laikotarpį.

- Ekonominę ir technologinę pažangą.

- Teisinius veiksnius, kurie riboja ilgalaikio turto naudingo tarnavimo laiką.

- Nusistatytą ilgalaikio turto likvidacinę vertę.

Nusistatyti ilgalaikio turto metiniai nusidėvėjimo normatyvai, naudingo tarnavimo laikas bei likvidacinė turto vertė yra ne galutiniai. Jie gali būti tikslinami pasikeitus tam tikroms aplinkybėms (pvz. atliktas ilgalaikio turto remontas ar rekonstrukcija, pagerinusi turto naudingąsias savybes ar pailgino turto tarnavimo laiką). Pelno mokesčio įstatymo 1 priedėlyje nurodyti normatyvai yra maksimalūs, t. y. įmonė gali suskirstyti turto grupes į pogrupius pagal objektyvius kriterijus ir taikyti skirtingus normatyvus.

Ilgalaikio turto nusidėvėjimui skaičiuoti gali būti taikomi šie metodai, numatyti 12-tame Verslo apskaitos standarte (VAS):

- Tiesinis (tiesiogiai proporcingas) metodas: ilgalaikis turtas naudojamas vienodai tolygiai visą jo naudingo tarnavimo laiką, todėl kasmet nurašoma ta pati nusidėvėjimo suma.

- Produkcijos metodas: nusidėvėjimo suma priklauso nuo pagamintos produkcijos ar perdirbtos žaliavos kiekio. Kuo intensyviau naudojamas ilgalaikis turtas, tuo nusidėvėjimo suma yra didesnė.

- Metų skaičiaus ir Dvigubai mažėjančios vertės metodai (progresiniai): pirmaisiais metais turto nusidėvėjimo suma nurašoma didesnė nei vėlesniais metais, atsižvelgiant į tai, kad naujas turtas teikia daugiau ekonominės naudos.

Renkantis turto nusidėvėjimo apskaičiavimo metodą reikėtų nepamiršti, jog Pelno mokesčio įstatymas (PMĮ) nurodo, kad tam tikroms ilgalaikio turto grupėms gali būti taikomas tik tiesinis metodas, kitoms - tiesinis arba dvigubo balanso, trečioms - tiesinis arba produkcijos. Taip pat svarbu paminėti, jog visam turtui, priklausančiam tai pačiai ilgalaikio turto grupei, turi būti taikomas tas pats metodas.

Nusidėvėjimo skaičiavimo pradžia ir pabaiga

Įmonė, įsigijus bei parengusi naudoti ilgalaikį turtą, jo nusidėvėjimą pradeda skaičiuoti nuo sekančio mėnesio 1 dienos. Ilgalaikio turto nusidėvėjimas nebeskaičiuojamas nuo sekančio mėnesio pirmos dienos, jei turtas visiškai nenaudojamas, arba po ilgalaikio turto nurašymo, pardavimo, perdavimo.

Jeigu vienetas ilgalaikį turtą įsigyja ir pradeda naudoti iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai įsigytą ir pradėtą naudoti ilgalaikį turtą pradedama nudėvėti arba amortizuoti tuo pačiu mokestiniu laikotarpiu. Jei vienetas ilgalaikį turtą perduoda atlygintinai ar neatlygintinai iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai nusidėvėjimas arba amortizacija per tą mokestinį laikotarpį neskaičiuojami.

Specialios nuostatos dėl tam tikrų ilgalaikio turto grupių

Neatsižvelgiant į šio straipsnio nuostatas, visa ilgalaikio turto, priskirto Įstatymo 1 priedėlyje nurodytoms ilgalaikio turto grupėms „mašinos ir įrengimai“, „įrenginiai (statiniai, gręžiniai ir kt.)“, „kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga)“, „programinė įranga“, „įsigytos teisės“ ir ilgalaikio turto grupės „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“ turtui - krovininiams automobiliams, priekaboms ir puspriekabėms, įsigijimo kaina gali būti atskaitoma iš pajamų tą mokestinį laikotarpį, kurį ilgalaikis turtas pradėtas naudoti.

Jeigu ilgalaikis turtas, kurio įsigijimo kaina atskaityta pagal šios dalies nuostatas, naudojamas vieneto veikloje trumpiau negu 3 metus, išskyrus tam tikrus atvejus, apskaičiuotas praėjusių mokestinių laikotarpių pelno mokestis perskaičiuojamas taikant Įstatymo 1 priedėlyje nustatytus nusidėvėjimo arba amortizacijos normatyvus.

Ilgalaikio turto rekonstravimas, remontas ir nurašymas

Vienetai, atlikę ilgalaikio turto rekonstravimą ar remontą, kuris pailgino turto naudingo tarnavimo laiką arba pagerino jo naudingąsias savybes, pakeitę jo naudojimo paskirtį, įsigiję kitą to paties ilgalaikio turto dalį arba dėl kitų objektyvių aplinkybių gali tikslinti ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvus.

Turto nurašymo nuostoliai, ypač jeigu nurašant turtą apskaitoje realiai jo nebuvo, bus neleidžiami atskaitymai. Pavogtas, sugadintas, pamestas ar kitaip prarastas turtas apskaičiuojant pelno mokestį yra neleidžiami atskaitymai. Reikalavimo nurašyti iki 1 Eur vertės nusidėvėjusį ilgalaikį turtą nėra. Turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ.

Nauji Pelno mokesčio įstatymo pakeitimai dėl automobilių (nuo 2025 m.)

Nuo 2025 m. sausio 1 d. įsigalioja nauji Pelno mokesčio įstatymo (toliau - PMĮ) apribojimai, kurie paveiks lengvųjų automobilių įsigijimo ir nuomos išlaidų atskaitymus, priklausomai nuo automobilio išmetamo CO2 kiekio. Šis pakeitimas bus taikomas apskaičiuojant ir deklaruojant 2025 m. bei vėlesnių mokestinių laikotarpių pelno mokestį, tačiau tik nuo 2025 m. įsigytiems ar išsinuomotiems automobiliams. Senesniems automobiliams apribojimai nebus taikomi.

Ribojimų esmė tokia, jog iš įmonės pajamų PMĮ 18 straipsnyje nustatyta tvarka galės būti atskaitoma lengvojo automobilio, kuris laikomas įmonės turtu, įsigijimo kainos dalis, neviršijanti:

- 75 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis lygus 0 g/km.

- 50 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis neviršija 130 g/km.

- 25 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 130 g/km, tačiau neviršija 200 g/km.

- 10 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 200 g/km.

Beje, šis PMĮ nustatytas apribojimas lengvųjų automobilių įsigijimo ir nuomos išlaidoms netaikomas, kai šie automobiliai naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms, pvz., pavėžėjimo, taksi ir pan., teikti.

tags: #priekabos #kuriai #turto #grupei #priskiriamos