Daugelio įmonių veikla sunkiai įsivaizduojama be automobilio, tačiau transporto priemonių apskaita kelia daugybę klausimų. Šiame straipsnyje išsamiai aptarsime visus aspektus, susijusius su nuosavo automobilio panaudos sutartimi įmonėje, nuo teisinio pagrindo iki praktinių patarimų, kaip išvengti klaidų ir užtikrinti, kad viskas būtų atlikta pagal galiojančius įstatymus.

Galimos automobilio naudojimo įmonėje situacijos

Galimos trys pagrindinės automobilio naudojimo įmonėje situacijos:

- Nuosavo automobilio naudojimas įmonės veikloje

- Automobilio veiklos nuoma (automobilio nuomos sutartis su įmone)

- Automobilio naudojimas pagal panaudą

Nuosavo automobilio naudojimas įmonės veikloje pagal panaudos sutartį

Panaudos sutartis - tai susitarimas, pagal kurį darbuotojas neatlygintinai suteikia darbdaviui teisę naudotis savo asmeniniu automobiliu įmonės veikloje. Tai skiriasi nuo nuomos, kurioje numatomas atlygis už naudojimąsi turtu. Panaudos atveju, darbdavys paprastai dengia automobilio eksploatacines išlaidas (degalai, remontas, draudimas), tačiau neatlygina už patį naudojimąsi automobiliu. Perduoti automobilį pagal panaudos sutartį neatlygintinai naudotis kitam asmeniui turi teisę tik to automobilio savininkas arba kiti įstatymų ar automobilio savininko įgalioti asmenys.

Teisiniai aspektai

Lietuvos Respublikos Civilinis kodeksas reglamentuoja panaudos sutartis. Svarbu atkreipti dėmesį, kad panaudos sutartis turi būti sudaryta raštu, aiškiai apibrėžiant automobilio naudojimo sąlygas, šalių teises ir pareigas. Taip pat, būtina nurodyti automobilio identifikacinius duomenis (markę, modelį, valstybinį numerį, VIN kodą) bei panaudos laikotarpį. Įmonės veikloje darbuotojo automobilis gali būti naudojamas panaudos pagrindu. Tokioje sutartyje būtina nurodyti, kokias išlaidas kompensuos įmonė, pavyzdžiui, kurą, plovimą, remontą ir kt. Šių išlaidų dokumentai išrašomi įmonės vardu ir mažina įmonės pelną. Taip pat tikslinga nurodyti ir automobilio naudojimo laikotarpį ar kitus apribojimus. Papildomai yra parengiamas įsakymas dėl kuro normos ir kuro sąnaudų pripažinimo, kuras yra nurašomas arba teikiamas kelionės lapas su kelionių maršrutais.

Kodėl įmonės naudoja darbuotojų automobilius?

Yra keletas priežasčių, kodėl įmonės gali pasirinkti naudoti darbuotojų automobilius, o ne įsigyti ar nuomoti savo transporto priemones:

- Ekonominis naudingumas: Panaudos sutartis gali būti pigesnė nei automobilio nuoma ar pirkimas, ypač jei automobilis reikalingas tik retkarčiais.

- Lankstumas: Įmonė gali lengvai nutraukti panaudos sutartį, jei automobilio poreikis sumažėja.

- Administraciniai patogumai: Įmonei nereikia rūpintis automobilio registracija, technine apžiūra ir kitais formalumais, nes tai yra darbuotojo atsakomybė.

Kaip teisingai įforminti automobilio panaudos sutartį?

Norint tinkamai įforminti automobilio panaudos sutartį, reikia atlikti šiuos veiksmus:

- Sudaryti rašytinę sutartį: Sutartyje turi būti aiškiai apibrėžtos visos sąlygos, įskaitant automobilio naudojimo tikslą, laikotarpį, šalių teises ir pareigas, eksploatacinių išlaidų apmokėjimo tvarką ir kitus svarbius aspektus.

- Nurodyti automobilio duomenis: Sutartyje turi būti nurodyti visi automobilio identifikaciniai duomenys, tokie kaip markė, modelis, valstybinis numeris, VIN kodas.

- Aptarti eksploatacinių išlaidų apmokėjimą: Sutartyje turi būti aiškiai apibrėžta, kokias eksploatacines išlaidas apmoka darbdavys (degalai, remontas, draudimas), o kokias - darbuotojas.

- Nustatyti naudojimo apribojimus: Jei yra, sutartyje reikėtų nurodyti bet kokius automobilio naudojimo apribojimus, pavyzdžiui, draudimą naudoti automobilį asmeniniais tikslais arba apribojimus dėl nuvažiuojamų kilometrų skaičiaus.

- Pasirašyti sutartį: Sutartį turi pasirašyti tiek darbdavys, tiek darbuotojas.

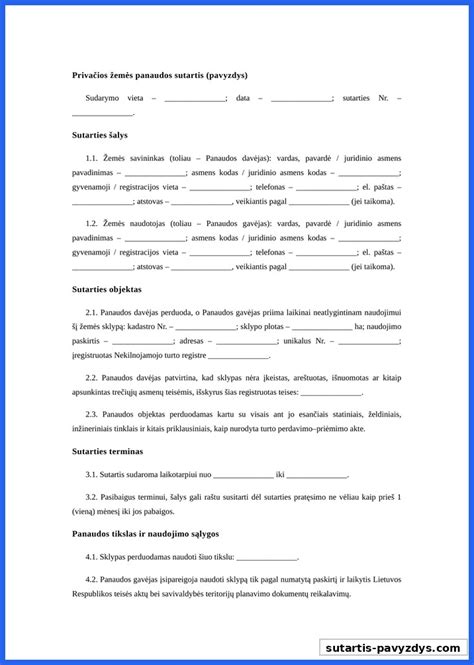

Štai sutarties pavyzdžio fragmentas:

Panaudos Sutartis Nr. ______________ (data)Šalys:UAB "________", įmonės kodas ________, atstovaujama direktoriaus ________, veikiančio pagal įstatus (toliau - Darbdavys), ir________ (darbuotojo vardas, pavardė), asmens kodas ________, gyvenantis ________ (toliau - Darbuotojas),sudarė šią panaudos sutartį:1. Sutarties Objektas1.1. Darbuotojas neatlygintinai perduoda Darbdaviui naudotis nuosavybės teise priklausančiu automobilį:Markė: ________Modelis: ________Valstybinis numeris: ________VIN kodas: ________1.2. Automobilis perduodamas naudoti Darbdavio veikloje.2. Sutarties Terminas2.1. Ši sutartis įsigalioja nuo ________ ir galioja iki ________

Šabloną galite rasti čia: Teisiniai dokumentai - Sutartys. Civilinis kodeksas sako, kad įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu. Kai panaudos sutartyje nustatyti mokėjimai, ją reikėtų laikyti nuomos sutartimi. Automobiliui, kurį įmonė naudoja pagal panaudos sutartį, degalus turėtų pirkti pati įmonė.

Apmokestinimas: kada susidaro pajamos natūra?

Pagrindinis klausimas, kylantis dėl automobilio panaudos iš darbuotojo, yra apmokestinimas. Pajamos natūra susidaro tada, kai darbuotojas gauna naudą, kurią būtų turėjęs įsigyti pats, tačiau už jį sumoka darbdavys. Kalbant apie automobilio panaudą, pajamos natūra gali susidaryti šiais atvejais:

- Automobilio remontas ir draudimas: Jei darbdavys apmoka darbuotojo automobilio remontą arba draudimą, kuris naudojamas įmonės veikloje, tai laikoma pajamomis natūra.

- Kuro kompensacija viršijanti nustatytas normas: Jei darbdavys kompensuoja darbuotojui kuro išlaidas, viršijančias nustatytas normas (pagal nuvažiuotus kilometrus ir automobilio kuro sąnaudas), tai viršijanti suma laikoma pajamomis natūra. Įmonės apmokėti degalai, sunaudoti asmeniniais tikslais, turi būti vertinami atskirai. Pajamos, gautos natūra, įvertinamos pagal pajamų natūra davėjo degalams įsigyti turėtas išlaidas.

- Automobilio naudojimas asmeniniais tikslais: Jei darbuotojas naudoja automobilį ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai dalis išlaidų, susijusių su asmeniniu naudojimu, laikoma pajamomis natūra.

Kaip apskaičiuoti pajamas natūra?

Pajamų natūra apskaičiavimas priklauso nuo konkrečios situacijos. Pavyzdžiui, jei darbdavys apmoka automobilio remontą, pajamos natūra lygios remonto sumai. Jei darbuotojas naudoja automobilį ir įmonės, ir asmeniniais tikslais, pajamos natūra apskaičiuojamos proporcingai pagal naudojimo intensyvumą (pavyzdžiui, pagal nuvažiuotus kilometrus).

VMI požiūriu nuoma už darbuotojo automobilį turėtų būti mokama epizodiškai, pagal poreikį, o ne kiekvieną mėnesį - tai pagrindžia principą, kad automobilis turėtų būti naudojamas tik įmonės reikmėms. Įmonė gali skaičiuoti pajamas natūra supaprastinta tvarka (0,7 ar 0,75 proc.).

Pavyzdys:

Darbdavys suteikia galimybę darbuotojui asmeniniams tikslams naudoti automobilį, kurio rinkos kaina yra 25 000 Eur. su PVM. Įmonė kompensuoja ir degalus, tad taikoma 0,75 proc. nuo rinkos kainos. Darbuotojo pajamos natūra 187,5 Eur. (25 000 * 0,75 proc.). GPM - 37,50 Eur. (187,5 * 20 proc.). SoDra - 36,57 Eur. (187,5 * 19,5 proc.). Šis procentas taikomas tada, jei darbuotojas papildomai nekaupia pensijos sodroje, kaupimo atveju papildomai taikoma 3 proc.

Mokesčius galima išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali padengti juos iš savo lėšų. Jei įmonė sumoka paskaičiuotus mokesčius iš savo lėšų, ši suma nėra leidžiama atskaityti pelno mokesčio tikslais. Pritaikytų mokesčių dydžiai gali svyruoti dėl taikomo / netaikomo darbuotojo NPD. SoDra - 3,32 Eur. (187,5 * 1.77 proc.). PVM - 2.63 Eur. (25000 * 0.05 proc * 21 proc.). Įmonė turi išrašyti PVM sąskaitą faktūrą.

Vertinant gyventojo pajamas, gautas natūra, galima vadovautis vienu iš pasirinktų vertinimo būdų (pagal automobilio nuomos tikrąją rinkos kainą ar pagal fiksuotą, 0,75 proc.). Rinkos kaina - tai suma, kurią sandorio metu nustato pardavėjas ir pirkėjas, siekdami pasiekti maksimalią abipusę naudą. Rinkos kainą galima nustatyti remiantis viešai skelbiamomis automobilių pardavimo kainomis arba rasti draudimo polise. Kitas būdas sužinoti informaciją apie transporto priemonių kainas Lietuvoje yra naudotis VšĮ „Emprekis“ platforma.

Mokesčiai nuo pajamų natūra

Nuo pajamų natūra mokami tie patys mokesčiai, kaip ir nuo darbo užmokesčio: gyventojų pajamų mokestis (GPM) ir socialinio draudimo įmokos (VSD). Darbdavys privalo deklaruoti pajamas natūra ir sumokėti mokesčius už darbuotoją. Šios pajamos įtraukiamos į darbuotojo mėnesinį darbo užmokesčio žiniaraštį. MB narių ir IĮ savininkų pajamos natūra gali būti apmokestintos dvejopai: kaip su darbo santykiais susijusios pajamos GPM ir „Sodros“ įmokomis arba kaip dividendai (pelno iš įmonės paėmimas). Tai priklauso nuo MB nario ir IĮ savininko pasirinkimo. Pirmu pasirinkimu visos automobilio eksploatavimo ir kitos išlaidos yra leidžiami atskaitymai. Jeigu pajamos natūra pasirenkama laikyti dividendais, tuomet dalis susijusių išlaidų leidžiamais atskaitymais nebūtų galima.

Mokesčių skaičiavimo pavyzdys (2025 m.):

Tarkime, darbuotojo pajamos natūra per mėnesį sudaro 50 Eur.

- GPM: 50 Eur * 20% (arba taikomas didesnis tarifas, jei viršijamas metinis pajamų limitas) = 10 Eur

- VSD (darbuotojo dalis): 50 Eur * 6,98% = 3,49 Eur

- VSD (darbdavio dalis): 50 Eur * 1,47% (arba taikomas didesnis tarifas, priklausomai nuo įmonės veiklos) = 0,74 Eur

Taigi, nuo 50 Eur pajamų natūra, darbuotojas gaus 36,51 Eur į rankas (50 - 10 - 3,49), o darbdavys papildomai sumokės 0,74 Eur VSD.

Įmonės automobilio naudojimas asmeniniais tikslais

Bendroji taisyklė - įmonės automobilis gali būti naudojamas tik įmonės reikmėms. Deja, kartais tai įrodyti gali būti sudėtinga. Norint teisingai apskaityti automobilio naudojimą, būtina laikytis šių sąlygų:

- Automobilių veiklos nuoma ar pirkimas yra pateisinami tik tada, kai transportas būtinas kasdienei įmonės veiklai ir yra pigesnis pasirinkimas nei taksi paslaugos.

- Jei automobilis naudojamas ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai būtina apskaityti kaip pajamas natūra.

- Reikalinga detali kelionių apskaita (kas, kokiu adresu ir tikslu važiavo ir kt.) - lengvojo automobilio kelionės lapas apskaitą palengvina.

- Automobilio nuoma įmonės darbuotojui turėtų būti mokama epizodiškai, atsižvelgiant į realų automobilio poreikį, o ne kaip dalis darbo užmokesčio.

- Patvirtinta įmonės automobilių naudojimo tvarka, kurioje numatytas degalų įsigijimas, maršrutų planavimas ir kt.

Nesilaikant šių taisyklių ir sulaukus patikrinimo, gali būti nustatytas automobilio naudojimas asmeninėms reikmėms. Už tai galima gauti ne tik baudą, automobilio nuoma ir kuro sąnaudos gali būti pripažinti kaip pajamos natūra, tad teks susimokėti mokesčius net už 5 metų laikotarpį. Leidimas naudoti įmonės automobilį asmeniniais tikslais gali būti patvirtinti keliais dokumentais, pvz: “Įsakymu dėl automobilio perdavimo naudoti atliekant darbo funkcijas” arba pasirašomas atskiras susitarimas “Dėl automobilio naudojimo asmeniniais tikslais”.

Rekomendacijos dėl automobilio naudojimo apskaitos

Tinkamą automobilio naudojimą pagrindžia tvarkinga apskaita, tad pateikiame keletą rekomendacijų tipinėms situacijoms:

- Jei automobilio įmonės veikloje prireikia tik retkarčiais, jį galite išnuomoti, įskaičiuojant kurą, GPM, draudimo ir kitas išlaidas. Bendra nuomos kaina turėtų būti panaši į alternatyvų - taksi paslaugų arba automobilių dalijimosi platformų įkainius.

- Kai automobilio įmonės veiklai reikia nuolat, tačiau jį kartais naudojate ir asmeniniais tikslais, rekomenduojama mokėti 0,75 proc. automobilio vertės mėnesinį mokestį bei paruošti dokumentus, kurie pagrindžia transporto priemonės naudojimą versle. Tokiu atveju tikslingiausia automobilį įsigyti įmonės vardu (įmonė perka automobilį iš fizinio asmens ar lizingu).

- Jei įmonė šiuo metu nėra pajėgi įsigyti automobilio, galima pasinaudoti veiklos nuoma arba sudaryti panaudos sutartį. Dažniausiai tokia sutartis yra sudaroma su akcininku ar bendrijos nariu, tačiau kartais susitarimas galimas ir su darbuotojais.

Automobilio naudojimą įmonės reikmėms pagrindžia įvairūs dokumentai, pavyzdžiui, stovėjimo vietos prie įmonės būstinės vietos nuoma, fiksuojamas raktelių palikimas įmonės patalpose po darbo valandų ir kt. darbuotojų važiavimus ir kelionių važiavimus patvirtinantys dokumentai (kelionės lapai, įsakymai, kelionių sutartis siekimo sistema ir t.t.). Svarbu tvarkingai tvarkyti degalų apskaitą. Automobilio naudojimą įmonės veikloje gali pagrįsti daugybė dokumentų, t.y. būtina fiksuoti spidometro parodymus.

Pagrindiniai aspektai, į kuriuos atkreipia dėmesį VMI:

- Ar automobilis ir kuras yra tik darbo priemonė, ar priedas prie atlyginimo.

- Ar yra detalūs kelionės lapai (kas važiavo, kokiu tikslu, adresu, pas kokį klientą, kiek km).

- Ar mokama nuoma už naudojimąsi darbuotojo auto epizodiškai už konkrečiai nuvažiuotus kilometrus ir ar kaina yra rinkos kaina.

- Ar įmonėje yra patvirtintos automobilio naudojimo, degalų įsigijimo ir pan. tvarkos.

Nuoma, Lizingas ar Panauda?

Atskirti, ar apskaitoje bus registruojama nuoma, lizingas ar panauda svarbu, nes nuo to priklauso, kas - nuomotojas (davėjas) ar nuomininkas (gavėjas) - turi skaičiuoti ir pripažinti turto nusidėvėjimą. Apskaitoje bus registruojamas lizingas ar nuoma, priklauso ne nuo sutarties pavadinimo, o nuo sudaryto sandorio ekonominės prasmės bei sutarties turinio. Svarbiausia atsižvelgti į tai, kiek nuomojamo turto nuosavybei būdingos rizikos prisiima nuomotojas ir nuomininkas, bei kiek ekonominės naudos kiekvienas iš jų gauna (remiantis 20 VAS):

- Jeigu perduodama didžioji dalis su turtu susijusios rizikos (galimi įrengimų gedimai, technologinis senėjimas) ir naudos (pelnas dėl vertės padidėjimo, likvidacinės vertės realizavimo ir tiesiog pelninga veikla, naudojant įrengimus) bei turto nuosavybės teisė vėliau gali būti perduota, apskaitoje registruojamas lizingas;

- Jeigu su turtu susijusi rizika ir nauda neperduodama turto nuomininkui, tai apskaitoje registruojama nuoma ar panauda.

Lizingas

Lizingas (arba finansinė nuoma) - nuomos rūšis, kai turto gavėjui kartu su daiktu perduodama ir didžioji dalis rizikos bei naudos, susijusios su turtine nuosavybe. Nuosavybės teisė į turtą vėliau gali būti ir neperduodama lizingo nuomos gavėjui, tačiau dažniausiai lizingo nuomos laikotarpio pabaigoje lizingo gavėjas tampa lizinguoto turto savininku.

Pagrindiniai kriterijai, kuriais remiantis galima nustatyti, ar turtas valdomas lizingo nuomos būdu:

- Lizingo laikotarpio pabaigoje nuosavybės teisė į turtą pereina lizingo gavėjui.

- Jei lizingo gavėjas turi teisę lizingo laikotarpio pabaigoje įsigyti turtą už kur kas mažesnę kainą nei yra tikroji jo vertė, ir lizingo laikotarpio pradžioje numatoma, kad šia teise gali būti pasinaudota.

- Lizingo laikotarpis trunka didesniąją dalį turto ekonominio tarnavimo laiko, netgi jei nuosavybės teisė neperduodama. Šis laikotarpis turėtų būti ne trumpesnis kaip 75 procentai turto ekonominio tarnavimo laiko.

- Lizingo laikotarpio pradžioje dabartinė minimalių įmokų vertė yra lygi turto tikrajai vertei (arba sudaro ne mažiau 90 procentų turto tikrosios vertės), t. y. nuomininkas, mokėdamas nuomos mokestį, per nuomos laikotarpį padengia tikrąją turto vertę.

- Turtas yra specifinės paskirties (pvz., pagaminta pagal specialų užsakymą ar pritaikyta prie kitų įrengimų) ir, neatlikus didesnių pakeitimų, jį naudoti gali tik šis lizingo gavėjas.

Lizingo gavėjas, gavęs turtą pagal lizingo sutarties kriterijus atitinkančią sutartį, apskaitoje registruoja ilgalaikį turtą ir ilgalaikius įsipareigojimus. Nusidėvėjimui skaičiuoti yra taikoma tokia pati apskaitos politika kaip ir nuosavos turto.

Svarbu paminėti, kad įsigyjant turtą lizingo būdu lizingo gavėjas dar iki turto naudojimo pradžios gali patirti papildomų išlaidų, tokių kaip lizingo sutarties sudarymo mokestis, turto paruošimas naudojimui - montavimas, instaliavimas. Šios papildomos išlaidos priskiriamos turto, gauto pagal lizingo sutartį, vertei. Tačiau lizinguojamo turto vertei negali būti priskiriamos mokamos palūkanos. Taigi apskaitoje lizingo įmokos turi būti išskaidomos ir apskaitomos skirtingai:

- Turto vertės dengimo suma (turto išpirkimo įmoka) mažinamos mokėtinos skolos.

- Palūkanos yra priskiriamos finansinėms ir investicinės veiklos sąnaudoms.

- Kitos įmokos, tokios kaip kompensuotini mokesčiai (pvz., draudimas), neapibrėžti nuompinigiai (pvz., procentas nuo pagamintos produkcijos), priskiriamos veiklos sąnaudoms.

Lizingo davėjas, perdavęs turtą pagal lizingo sutartį, savo veiklos apskaitoje registruoja po vienų metų gautinas sumas, tokia suma, kuri lygi grynųjų investicijų į lizingą sumai.

Nuoma

Kita galimybė veikloje naudoti nuosavybės teise nepriklausantį turtą - nuoma, kai nuomotojas už mokestį suteikia teisę nuomininkui sutartą laiką valdyti ir naudoti turtą. Pagal nuomos sutartį mokamas nuomos mokestis ir skaičiuojamas 15 proc. GPM. Gyventojo automobilio nuomos pajamoms taikomas 15 proc. GPM tarifas. Nuompinigiai už automobilio nuomą, mokami darbuotojui, paprastai nėra laikomi darbo užmokesčiu. Nuomos sutartyje turėtų būti aiškiai susitarta dėl nuomos kainos. Nuo jos skaičiuojamas GPMĮ nustatytas 15 proc.

Automobilio nuoma - įprastos komercinės veiklos pajamos, nuo kurių skaičiuojamas PVM ir pelno mokestis. Bet kokio automobilio nuomos paslaugos yra apmokestinamos 21 proc. PVM. Lengvojo automobilio nuoma kitai LT įmonei apmokestinama 21 proc. Nuoma turi būti apmokestinama 21 proc.

Norint priskirti nuomos mokesčius sąnaudoms, reikia atsižvelgti į ūkio apskaitos politiką ir kokiam tikslui turtas išsinuomotas:

- Jei nuomininko apskaitos politikoje numatyta, kad nuomos išlaidos priskiriamos bendrosioms ir administracinėms sąnaudoms (pvz., administracinio pastato nuoma), tai nuomos mokestis parodomas kaip bendrosios ir administracinės sąnaudos pelno (nuostolių) ataskaitoje.

- Jeigu pagal apskaitos politiką nuomos mokesčio išlaidos yra tiesiogiai susijusios su paslaugų ar prekių pardavimais (pvz., pardavimo vietos nuoma), tai nuomos mokestis priskiriamas pardavimo sąnaudoms pelno (nuostolių) ataskaitoje.

- Taip pat nuomos išlaidos, susijusios su produkcijos gamyba ar ilgalaikio turto įsigijimu (pvz., gamybinės įrangos nuomos išlaidos), gali būti priskiriamos gaminamos produkcijos savikainai (jei pasirinkta produkcijos savikainos skaičiavimo metodika tai leidžia).

Avanso PVM sąskaita faktūra nėra išankstinio mokėjimo sąskaita. Įmonė galės atskaityti lengvojo automobilio pirkimo PVM, bet ne visą ir ne iš karto. Nuomos pirkimo PVM gali būti atskaitomas, jeigu šio automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur. Galimybė atskaityti pirkimo PVM atsiranda nuo to mėnesio, kurį automobilis bus pradėtas nuomoti su PVM.

Įmonė gali nuomoti automobilį darbuotojui, net jeigu tokios veiklos nėra nurodžiusi savo įstatuose. Gyventojas gali nuomoti automobilį ir neįregistravęs individualiosios veiklos. Nedraudžiama su vaikus auginančiais tėvais sudarinėti civilines sutartis ir nuomotis iš jų turtą. Su darbuotoju sudarytos civilinės sutarties sąlygos turėtų būti tokios pačios, kaip ir rinkoje.

Panauda

Panauda - tai panaudos davėjo perduota teisė panaudos gavėjui sutartą laiką neatlygintinai valdyti ir naudoti turtą. Panaudos gavėjas įsipareigoja grąžinti panaudos būdu valdomą daiktą tokios būklės, kokios jis jam buvo perduotas, atsižvelgiant į normalų nusidėvėjimą ar sutartyje numatytos būklės.

Panaudos būdu valdomo turto eksploatavimo išlaidos, rekonstrukcijos ar remonto, draudimo išlaidos apskaitoje registruojamos taip pat kaip ir pagal nuomos sutartį valdomo turto patiriamos išlaidos - jei panaudos davėjas jų nekompensuoja, tai išlaidos pripažįstamos panaudos gavėjo sąnaudomis.

Panaudos davėjas, sutartimi perduodamą turtą, registruoja balanse pagal turto pobūdį, kadangi panaudos sutartis nekeičia daikto savininko nuosavybės teisės ar daikto paskirties. Jei panaudos davėjas patiria išlaidų (turto mokesčiai, draudimas, remontas, išlaidos, susijusios su sutarties sudarymu), susijusių su perduotu turtu, tai jas, kaip ir turto nusidėvėjimą, pagal išlaidų pobūdį turto savininkas pripažįsta sąnaudomis.

Taigi nesvarbu, kokiems tikslams bus naudojamas nuosavas turtas - ar jį naudos pats savininkas, ar turtas bus perduotas pagal nuomos ar panaudos sutartį, nusidėvėjimą skaičiuoja to turto savininkas (atsižvelgiant į apskaitos politiką).

Automobilio remonto apskaita nuomos atveju

Nuomos sutartyje, be kitų pagrindinių nuomos sąlygų, svarbu aptarti ir atsiskaitymą už šio turto remontą:

- Nuomos sutartyje numatyta, kad savininkas kompensuos nuomininkui remonto išlaidas. Tokiu atveju atlikti remonto darbai nuomininko veiklos rezultatui įtakos neturi. Nuomotojas šias operacijas apskaito ta pačia tvarka, kaip ir pats remontuodamas savo turtą.

- Nuomos sutartyje numatyta, kad, atlikus išsinuomoto turto remontą, tam tikrą laiką nemokamas nuomos mokestis. Šiuo atveju nuomotojas vietoj nuomos sąnaudų ta pačia suma fiksuoja išsinuomoto turto remonto sąnaudas.

- Nuomos sutartyje nenumatyta, kad turto savininkas kompensuos nuomininkui remonto išlaidas. Šiuo atveju nuomotojas apskaitoje nefiksuos jokių pajamų ar sąnaudų, susijusių su turto remontu, tiktai priskaičiuos sutartyje numatytas nuomos pajamas.

Svarbu, kad pati atsiskaitymo už nuomojamo turto remonto darbus tvarka būtų aptarta nuomos sutartyje. Joje būtina nurodyti ir nuomojamo turto buhalterinę (įsigijimo) vertę. Atskirų automobilio dalių keitimas naujomis yra ne IMT įsigijimas, o remontas.

Dažniausiai pasitaikančios klaidos ir kaip jų išvengti

Štai dažniausiai pasitaikančios klaidos ir sprendimai:

- Netinkamai sudaryta panaudos sutartis: Sutartyje trūksta svarbių detalių (automobilio duomenų, naudojimo sąlygų, išlaidų apmokėjimo tvarkos).

- Sprendimas: Naudokite patikimą sutarties šabloną ir pasitarkite su teisininku.

- Nesekamas įmonės ir asmeninis naudojimas: Nesuskirstomi kilometrai, nuvažiuoti įmonės ir asmeniniais tikslais.

- Sprendimas: Naudokite kelionės lapus arba GPS sekimo įrangą.

- Nepagrįstos kuro sąnaudos: Kuro kompensacija neatitinka automobilio techninių duomenų ir nuvažiuotų kilometrų.

- Sprendimas: Vadovaukitės nustatytomis kuro sąnaudų normomis ir reikalaukite kuro čekių.

- Neapmokestinamos pajamos natūra: Neskaičiuojami ir nedeklaruojami mokesčiai nuo darbuotojui apmokėtų išlaidų (remontas, draudimas, kuro kompensacija viršijanti normas).

- Sprendimas: Konsultuokitės su buhalteriu ir atidžiai sekite mokesčių įstatymus.

Nuspėti iš anksto, kokie bus mokesčiai, kai įmonė nuomosis automobilį iš akcininko ir vadovo, sudėtinga. Daugeliui įmonių, kurios disponuoja lengvaisiais automobiliais, VMI išsiuntė klausimyną. Šis sąvadų rinkinys skirtas automobilių apmokestinimo klausimams ir susijusiems klausimams.

Kiti svarbūs klausimai

- Degalų sąnaudos: Nėra skirtumo, kokiu automobiliu važinėjant yra patirtos degalų sąnaudos. Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais.

- Transporto priemonės valdymas: Įmonės valdomu automobiliu gali važinėti bet kuris įmonės darbuotojas, jeigu jam tokia teisė suteikta.

- Mokesčių įstatymų pakeitimai: Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai. Pelno mokesčio įstatyme nėra numatyta jokių lengvatų ar specialių normatyvų nudėvint lenktyninį automobilį.