Įmonių automobilių naudojimas ne tik darbo, bet ir asmeniniais tikslais yra jautrus ir svarbus klausimas, kurį įmonės vadovas turi tinkamai apsvarstyti. Valstybinė mokesčių inspekcija (VMI) skiria ypatingą dėmesį įmonių automobilių naudojimo asmeniniais tikslais kontrolei. Šiame straipsnyje aptariama, kodėl svarbu atvirai kalbėti apie automobilių naudojimą asmeniniais tikslais, kokie apmokestinimai taikomi ir kodėl svarbu šių dalykų neslėpti.

Įmonės automobilių naudojimas asmeniniais tikslais

Darbo tikslams naudojamam automobiliui papildomas apmokestinimas netaikomas, tačiau būtina įvertinti, ar automobilis yra reikalingas įmonės veiklai vykdyti. Darbuotojo nauda, gauta naudojantis darbdavio automobiliu asmeniniais tikslais, apmokestinama kaip su darbo santykiais susijusios pajamos (pajamos natūra).

Kai įmonė suteikia darbuotojams galimybę naudotis įsigytu automobiliu asmeniniais tikslais, įskaitant keliones iš darbo į namus ir atvirkščiai, taikomi du būdai apskaičiuoti šią naudą:

- Procentas nuo automobilio tikrosios rinkos kainos: jei degalai neįskaičiuoti - taikomas 0,70%, jei įskaičiuoti - 0,75%.

- Automobilio nuomos tikroji rinkos kaina: nauda apskaičiuojama pagal laikotarpį, kurį darbuotojas galėjo naudotis automobiliu, remiantis rinkos nuomos kainomis.

Pasirinkus procentinį metodą, jo negalima keisti iki mokestinio laikotarpio pabaigos. Rinkos kainą galima nustatyti remiantis viešai skelbiamomis kainomis, draudimo polisu arba VšĮ „Emprekis“ platforma.

Mokestinė našta: skaičiavimo pavyzdys

Jei darbdavys suteikia 25 000 Eur vertės automobilį (su įskaičiuotais degalais), darbuotojo pajamos natūra sudaro 187,5 Eur. Nuo šios sumos skaičiuojami mokesčiai:

| Mokestis | Suma |

|---|---|

| GPM (20%) | 37,50 Eur |

| SoDra (19,5%) | 36,57 Eur |

| Darbdavio SoDra (1,77%) | 3,32 Eur |

| PVM (0,05% * 21%) | 2,63 Eur |

Dokumentacija ir vidaus tvarka

Naudojant tarnybinius automobilius, būtina turėti oficialiai patvirtintas taisykles. Jose aprašoma:

- Automobilių naudojimo sąlygos ir tvarka.

- Transporto priemonių saugojimas (pvz., saugomose aikštelėse).

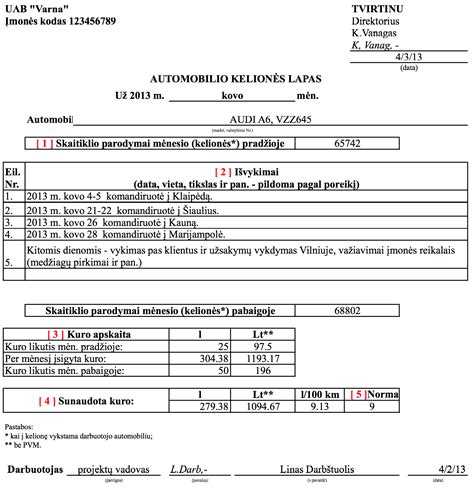

- Ridos ir degalų apskaita (kelionės lapai arba GPS duomenys).

- Darbuotojų atsakomybė ir techninė priežiūra.

VMI požiūriu automobilio laikymas prie namų be aiškaus pagrindimo (pvz., budėjimo funkcijos) yra aukštos rizikos veiksnys, indikuojantis asmeninių tikslų naudojimą. Rekomenduojama aiškiai dokumentuoti naudojimą tik darbo reikmėms, o kilus abejonių - pasitelkti buhalterį, kuris užtikrins teisingą FR0521 deklaracijos teikimą ir PVM apskaitą.

MB narių ir IĮ savininkų ypatumai

Mažosios bendrijos nariai ir individualių įmonių savininkai pajamas natūra gali apmokestinti kaip su darbo santykiais susijusias pajamas arba kaip dividendus. Pasirinkus pirmąjį būdą, visos eksploatavimo išlaidos tampa leidžiamais atskaitymais. Vadovas taip pat turėtų apibrėžti dalį, skirtą asmeniniams poreikiams (neleidžiami atskaitymai), jei įstatymas nėra konkrečiai apibrėžęs šios ribos.

Rekomendacijos verslui

Norint sumažinti mokesčių riziką ir optimizuoti išlaidas:

- Aiškiai apibrėžkite automobilių naudojimo tvarką.

- Jei automobilis naudojamas tik epizodiškai, svarstykite alternatyvas (taksi, „CityBee“).

- Kaupkite įrodymus: kelionės lapus, sutartis, sąskaitas.

- Skaidriai deklaruokite pajamas natūra, jei darbuotojai automobiliais naudojasi po darbo valandų.

tags: #nurodau #naudoti #automobili #imones #veikloje