Nuo 2022 m. liepos 1 d. Lietuvoje įsigaliojo naujas registruotų transporto priemonių mokestis. Jo tikslas yra paskatinti gyventojus rinktis mažiau taršias transporto priemones ir prisidėti prie aplinkosaugos. Šis mokestis nėra turto mokestis, nes jis priklausys ne nuo automobilio piniginės vertės, o nuo techninių charakteristikų, apibūdinančių automobilio išmetamą taršą.

Anglies dioksido (CO2) taršos mažinimas

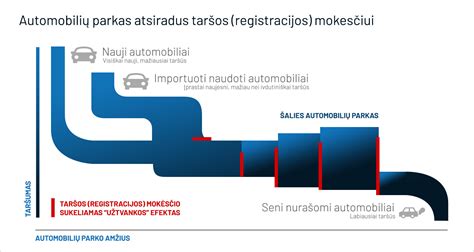

Anglies dioksidas (CO2) yra pagrindinis veiksnys, lemiantis klimato kaitą, o transporto sektorius Lietuvoje sudaro 31% viso sukeliamo poveikio klimato kaitai. Siekiant sumažinti šią taršą, buvo įvestas automobilių taršos mokestis, kuris skaičiuojamas pagal CO2 emisijas, tenkančias vienam kilometrui.

Vidutinis lengvasis automobilis Lietuvoje, nuvažiavęs vieną kilometrą, išmeta 160 g CO2, ir pusė automobilių šį rodiklį viršija. Nuo 2023 m. tik patys taršiausi automobiliai, išmetantys daugiau nei 200 g CO2 kilometrui, mokės didesnį nei 100 EUR metinį mokestį, o nuo 2025 m. jis dvigubės.

Registracijos mokestis

Registracijos mokestis įsigaliojo ir yra renkamas nuo 2022 m. liepos 1 d. Jis taikomas tik pirmai automobilių registracijai Lietuvoje. Tai reiškia, kad keičiantis Kelių transporto priemonių registre registruotų automobilių savininkui mokesčio mokėti nereikės. Mokestis apskaičiuojamas automobilio registracijos metu.

Tuo atveju, jei išmetamųjų dujų kiekio nebus galimybės nustatyti pagal lygiaverčių automobilių išmetamą CO2 kiekį, jis bus apskaičiuojamas pagal įstatyme numatytas formules. Tam reikalingi techniniai automobilio duomenys, esantys kilmės ar patvirtinimo dokumentuose: eksploatuoti parengtos motorinės transporto priemonės masė (kg), didžiausia motorinės transporto priemonės variklio galia (kW), pavarų dėžės tipas. Internetu registruojant Lietuvoje prieš tai eksploatuotą automobilį, jo išmetamas CO2 kiekis ir mokestis bus apskaičiuojamas automatiškai, taigi, ir pats mokėjimas bus atliekamas elektroninėje erdvėje. Automobilio registracijos procedūra bus užbaigiama tik atlikus mokėjimą.

Yra sudaryta galimybė savarankiškai apskaičiuoti preliminarią registracijos mokesčio sumą, naudojantis tam specialiai sukurta skaičiuokle. Mokėdami šį mokestį, mokėjimo dokumente būtinai nurodykite transporto priemonės valstybinį numerį. Mokesčio dokumentas, kuriame valstybinis numeris įrašytas ranka jau po atlikto mokėjimo, nepriimamas. Ketinamoms registruoti transporto priemonėms techninė apžiūra atliekama nesumokėjus šio mokesčio.

Išimtys registracijos mokesčiui

Mokestis nebus taikomas laikinai registruojamoms (iki mėnesio) iš Lietuvos išvežamoms transporto priemonėms, o taip pat ir istoriniams automobiliams, kuriems yra išduoti istoriniai numerio ženklai. Jei registruojate visiškai naują automobilį, sumokėti mokestį reikia, bet jį galima susigrąžinti, jei automobilį išregistruojate ir išgabenate iš Lietuvos teritorijos per 90 dienų nuo pirmosios įregistravimo datos.

Metinis naudotojo mokestis

Nuo 2026 m. sausio 1 d. įsigalios metinis naudotojo mokestis. Tikimasi, kad dėl lengvatų komplekto 8 iš 10 vairuotojų mokės ne didesnį nei 100 EUR metinį mokestį. Didesnį naudotojo mokestį mokės tik pačių taršiausių automobilių savininkai, kuriuos valstybė skatina dar iki mokesčio įsigaliojimo dienos pakeisti savo transporto priemonę mažiau taršia.

Pereinamasis laikotarpis ir lengvatos

Naudojimo mokesčiui numatomas pereinamasis laikotarpis. Automobiliams, kurie buvo įregistruoti Kelių transporto priemonių registre iki 2020 m. liepos 1 d., bus taikoma 50 procentų lengvata nuo apskaičiuoto naudotojo mokesčio dydžio. Ši lengvata bus taikoma iki 2024 m. gruodžio 31 d. Senjorams (asmenims, vyresniems kaip 65 metų) iki 2027 m. bus taikoma 50 proc. lengvata.

Ketvirtadalis dabartinio automobilio parko savininkų, kurių automobilis išmeta mažiau nei 130 g CO2, metinio taršos mokesčio nemokės. Tai reiškia, kad visai nereikės mokėti mokesčio visiems automobiliams, kurių CO2 pėdsakas neviršija 130 g CO2 (šiandien tokių automobilių Lietuvoje rieda 177 000, o elektromobilių tarp jų sudaro tik 3 000).

Kemperių mokesčio apskaičiavimas

Kemperių savininkams automobilių taršos mokesčio dydis apskaičiuojamas naudojant tą patį principą kaip ir kitoms transporto priemonėms. Įvertinus, kad kemperiai dažniausiai eksploatuojami tam tikru metu, paliekama galimybė visoms transporto priemonėms mokėti už tam tikrą laikotarpį, kuris nustatomas pagal transporto priemonės dalyvavimą eisme. Dalyvavimas eisme reiškia, kad transporto priemonė turi galiojančią techninės apžiūros rezultatų kortelę ir privalomąjį vairuotojo civilinės atsakomybės (automobilio) draudimą. Vadinasi, jeigu per metus privalomasis automobilio draudimas galioja tik kelis mėnesius, transporto priemonės dalyvavimas eisme ir apibrėžiamas pagal tą laikotarpį, atitinkamai apskaičiuojant mokesčio dydį.

Mokestis už krovinines transporto priemones

2026 m. balandžio 8 d. buvo priimtas Lietuvos Respublikos Vyriausybės nutarimas Nr. 238 „Dėl Lietuvos Respublikos kelių įstatymo įgyvendinimo“, kuriuo patvirtintas „Mokesčio už Lietuvos Respublikoje įregistruotas krovinines transporto priemones dydžių nustatymo ir šio mokesčio mokėjimo, administravimo ir priežiūros tvarkos aprašas“. Vadovaujantis 2026 m. balandžio 15 d. Lietuvos transporto saugos administracijos raštu Nr. 15B-2778 „Dėl mokesčio už Lietuvos Respublikoje įregistruotas krovinines transporto priemones kontrolės“, mokestis už Lietuvos Respublikoje įregistruotas krovinines transporto priemones turi būti mokamas už nuo 12 tonų (įskaitytinai) bendrosios masės (didžiausiosios leidžiamosios masės) N2 ir N3 klasių kelių transporto priemones, įskaitant specialios paskirties transporto priemones, O4 klasės priekabas ir puspriekabes, krovininių kelių transporto priemonių junginį N3 + O4.

Transporto priemonių valdytojai mokestį moka už kiekvieną transporto priemonę atskirai. Išimtis taikoma mokestį už krovininių kelių transporto priemonių junginį N3+O4 (nuo 40 iki 44 tonų didžiausiosios leidžiamosios masės). Šis junginys skirtas kombinuotiems vežimams vykdyti, naudojant triašį vilkiką su dviaše ar triaše puspriekabe, vežant ISO standartus atitinkančius 20, 30, 40, 45 pėdų konteinerius, arba vieną ar kelis kombinuoto vežimo vienetus (puspriekabes, nuimamieji kėbulai ir konteineriai, kurių bendras maksimalus ilgis ne didesnis kaip 45 pėdos). Pastaruoju atveju mokama už visą junginį.

Mokesčio dydžio apskaičiavimas

Mokesčio dydis apskaičiuojamas:

- Už motorines transporto priemones ir priekabas - pagal transporto priemonės registravimo liudijime nurodytą didžiausią techniškai leistiną pakrautos transporto priemonės masę (registracijos liudijimo F.1 grafa) arba didžiausią leistiną pakrautos transporto priemonės, kuri eksploatuojama registracijos valstybėje, masę (F.2 grafa) (taikoma ta, kuri mažesnė).

- Už puspriekabes - pagal susisiekimo ministro nustatytą didžiausiąją leidžiamąją puspriekabės bendrąją ašių apkrovą arba registracijos liudijime (transporto priemonės naudotojo pažymėjime) įrašytą puspriekabės ašims tenkančią didžiausią techniškai leistiną pakrautos transporto priemonės masės dalį (F.5 grafa) (taikoma ta, kuri mažesnė).

Mokestis į Valstybinės mokesčių inspekcijos surenkamąsias sąskaitas „Transporto priemonių mokestis“ Programai finansuoti sumokamas iki transporto priemonės privalomosios techninės apžiūros ir kontroliuojamas jos metu. Mokestis mokamas kasmet, tačiau ne už kalendorinius metus, o skaičiuojant nuo vienos transporto priemonės privalomosios techninės apžiūros datos iki kitos privalomosios techninės apžiūros datos. Galimi mokestiniai laikotarpiai yra diena, savaitė, mėnuo ar metai.

Pristatant transporto priemonę privalomajai techninei apžiūrai, turi būti pateikiamas dokumentas, patvirtinantis mokesčio sumokėjimą. Jeigu pateikiama mokesčio sumokėjimą patvirtinančio dokumento kopija arba mokėjimo nurodymas, atliktas per elektroninės bankininkystės sistemą, jie turi būti patvirtinti transporto priemonės valdytojo ar jo įgalioto asmens parašu. Mokėjimo dokumentas turi būti patvirtintas banko antspaudu.

Daugiau informacijos apie transporto priemonių mokesčio dydžius, mokėjimą, administravimą ir priežiūrą nustatyta „Mokesčio už Lietuvos Respublikoje įregistruotas krovinines transporto priemones dydžių ir šio mokesčio mokėjimo, administravimo ir kontrolės tvarkos apraše“, patvirtintame Lietuvos Respublikos Vyriausybės 2015 m. sausio 7 d. nutarimu Nr. 7.

Transporto priemonės, kurioms netaikomas mokestis už krovinines transporto priemones

Transporto priemonės mokestis nemokamas šioms kategorijoms:

- Vidaus reikalų ministerijai ir įstaigoms prie šios ministerijos priklausančios transporto priemonės, priskirtos kovinei, kovos-mokomajai, mokomajai, rikiuotės ir transportavimo grupėms.

- Specialiai asmenims su negalia vairuoti pritaikytos krovininės transporto priemonės, priklausančios savivaldybių administracijoms ir asmenų su negalia organizacijoms.

- Lietuvos Respublikos krašto apsaugos sistemos krovininės transporto priemonės.

Pristatant privalomajai techninei apžiūrai transporto priemones, už kurias šis mokestis nemokamas, turi būti pateikiamas dokumentas, patvirtinantis transporto priemonės priskyrimą atitinkamai transporto grupei ar (ir) jų priklausymą atitinkamoms institucijoms ar organizacijoms.

Permokėto mokesčio grąžinimas

Jei mokestis buvo sumokėtas neteisingai arba permokėtas, transporto priemonės valdytojo prašymu techninės apžiūros centras išduoda pažymą, kurioje nurodoma grąžintina suma ir jos grąžinimo priežastys. Pažymoje nurodytą transporto priemonės mokesčio grąžintiną sumą, pagal valdytojo rašytinį prašymą, Lietuvos Respublikos mokesčių administravimo įstatyme nustatyta tvarka grąžina Valstybinė mokesčių inspekcija. Prašymai nagrinėjami ir pažymos išduodamos per 20 dienų.

Surinktų lėšų panaudojimas

Mokesčio lėšos nukreipiamos į įstatymu kuriamą naująjį Darnaus judumo fondą. Fondo lėšos būtų tiesiogiai investuojamos į praktiško ir mažiau taršaus viešojo transporto plėtrą, dviračių trasų ir takų infrastruktūrą ir į kitas darnaus įvairiarūšio judumo priemones.

Kodėl neužtenka akcizo degalams?

Beveik visose ES šalyse taikomas tiek akcizas degalams, tiek metinis automobilio mokestis. Praktika rodo, kad vien akcizo neužtenka kaip signalo visuomenei paskatinti racionaliausius pasirinkimus. Į kuro kainą įtrauktas akcizas nenurodo efektyvaus automobilio kuro ekonomijos naudos, daromos žalos visuomenės sveikatai. Taršos apmokestinimas akcizais nesiunčia signalo rinktis mažiau orą teršiančią, aukštesnio EURO standarto transporto priemonę, o automobilio mokesčio formulė paremta šiais kriterijais. Aplinkos ministerija mano, kad automobilių taršos mokestis yra tas instrumentas, kuriuo galima efektyviau spręsti oro taršos problemą sukuriant stipresnes paskatas rinktis mažiau taršias transporto priemones ar kitas judumo alternatyvas, įvertinti susidarančias sąnaudas dėl neefektyvaus kuro naudojimo, taršos mokesčio ir kitų eksploatacinių išlaidų.

Ar reikia keisti turimą automobilį?

Sprendimas priklauso nuo to, kokį automobilį turite ir kaip dažnai jį naudojate. Kiekvienam individualiai rinktis, ar mokėti tokį mokestį, ar vis dėlto verta pakeisti automobilį į mažiau taršų arba nulinės taršos elektromobilį. Taršaus automobilio pakeitimas į efektyvesnį savininkui sutaupys ne tik išlaidas mokesčiui, bet ir kasmetines kuro sąnaudas.

Kelių naudotojo mokesčio (el. vinječių) pokyčiai nuo 2024 m.

Nuo 2024 m. sausio 1 d. įsigalios Lietuvoje taikomo kelių naudotojo mokesčio (el. vinječių) pokyčiai, kuriuos patvirtino Vyriausybė. Naujasis apmokestinimo už kelius mokestis bus taikomas keleivinėms (kategorijos M2 ir M3) bei krovininėms (kategorijos N1, N2, N3) transporto priemonėms. Tikimasi, kad šie pakeitimai prisidės prie „žaliojo kurso“ siekių, skatinant vežėjus naudotis mažiau taršiomis transporto priemonėmis ir atnaujinant transporto priemonių parką Lietuvoje. Naujasis mokestis papildomai į valstybės biudžetą kasmet turėtų surinkti apie 30-40 mln. Eur.

Nutarimą dėl kelių naudotojo mokesčio (el. vinječių) įkainių pakeitimo, kuriuo nustatomi nauji mokesčio dydžiai keleivinėms ir krovininėms transporto priemonėms, Vyriausybė priėmė 2023 m. liepą, vadovaudamasi LR Seimo patvirtintais maksimaliais kelių naudotojo mokesčio dydžiais. Kelių naudotojo mokestis nuo kitų metų atnaujinamas ne tik Lietuvoje; pavyzdžiui, kaimyninėje Lenkijoje pokyčiai įsigalioja nuo sausio 1 d.

Primename, kad transporto priemonių (kategorijos M2-M3 bei N1-N3) ar jų junginių valdytojams už naudojimąsi valstybinės reikšmės magistraliniais keliais Lietuvoje yra taikomas kelių naudotojo mokestis (el. vinjetė). Lietuvos automobilių kelių direkcija valdo daugiau nei 21 000 km valstybinės reikšmės kelių tinklą.

Reikalingi dokumentai techninei apžiūrai

Pateikiant transporto priemonę privalomajai techninei apžiūrai, gali prireikti šių dokumentų:

- Vairuotojo pažymėjimas arba galiojantis asmens tapatybę patvirtinantis dokumentas.

- LR ar kitos Europos Sąjungos valstybės narės draudimo įmonės arba tokios įmonės filialo išduotas galiojantis valdytojų civilinės atsakomybės privalomojo draudimo liudijimas (polisą). Šio liudijimo pateikti nebūtina, jeigu transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo duomenų bazėje yra įrašas, kad transporto priemonė yra apdrausta.

- Transporto priemonės registracijos dokumentas, kuriuo patvirtinama, kad transporto priemonė yra įregistruota Lietuvos Respublikoje.

- Transporto priemonės registracijos liudijimas, atitinkantis 1999 m. balandžio 29 d.

- Taksi automobiliams - akredituotos ar įgaliotos įmonės arba laboratorijos išduotas galiojantis taksometro metrologinės patikros liudijimas, taip pat taksometro techninis pasas.

- Dokumentas, kuriuo patvirtinama, kad sumokėtas mokestis už LR įregistruotas krovinines transporto priemones (N2, N3 ir O4 klasių transporto priemonėms, transporto priemonės junginiui N3+O4).

tags: #lr #registruotu #transporto #priemoniu #mokestis