Sunkiavorio automobilio kelionės lapai yra esminė įmonės veiklos dalis, užtikrinanti skaidrų transporto priemonių eksploatavimo sąnaudų valdymą. Šis dokumentas ne tik patvirtina transporto naudojimą verslo reikmėms, bet ir veikia kaip prevencinė priemonė prieš galimą piktnaudžiavimą, mažinant riziką susidurti su mokesčių administratoriaus klausimais.

Degalų sunaudojimo dokumentavimas ir apskaita

Sunaudoti degalai gali būti priskiriami įmonės sąnaudoms tik tuomet, kai jų sunaudojimas yra teisingai įformintas. Nors teisės aktai tiesiogiai nereglamentuoja sunaudotų degalų nurašymo dokumentavimo, jis turi būti pagrįstas dokumentais. Darbuotojas, naudojantis transporto priemonę darbo reikalams, su buhalterija privalo atsiskaityti įmonėje nustatyta ir vadovo patvirtinta tvarka bei terminais.

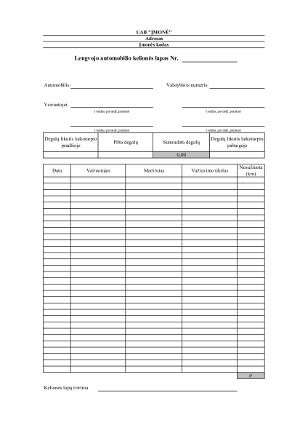

Įmonė, atsižvelgdama į veiklos pobūdį, transporto priemonių naudojimo dažnumą ir kitas sąlygas, pati nustato, kokiais dokumentais turi būti įforminama kelionė ir degalų sunaudojimas. Dažniausiai tam naudojami autotransporto kelionės lapai. Įmonės gali naudoti jų pačių sudarytus kelionės lapus, turinčius visus rekvizitus, leidžiančius nustatyti kelionės pobūdį ir degalų sunaudojimo pagrįstumą, atsižvelgiant į transporto priemonės tipą, konkrečios kelionės tikslą, gabenamo krovinio rūšį, kiekį ir kitus veiksnius. Kiekvienai transporto priemonei turėtų būti pildomas atskiras kelionės lapas.

Teisinio reglamentavimo niuansai

Lietuvos Respublikos pelno mokesčio įstatymo 17 straipsnio komentare galima rasti mokesčių administratoriaus patarimus dėl sunaudotų degalų apskaitos. Siekiant supaprastinti buhalterio darbą, rekomenduojama suvienodinti buhalterinę ir mokestinę sunaudotų degalų apskaitą. Tai reiškia, kad buhalterinėje apskaitoje degalų sunaudojimas turi būti registruojamas tais pačiais pirminiais dokumentais, kuriais remiantis degalų sąnaudos būtų priskiriamos leidžiamiems atskaitymams, apskaičiuojant pelno mokestį.

Toks dokumentas galėtų būti kelionės lapas, atitinkantis buhalterinės ir mokestinės apskaitos reikalavimus. Pirminio apskaitos dokumento, skirto sunaudotiems degalams nurašyti, forma nėra reglamentuota. Įmonė pati nustato, kokiais dokumentais turi būti įforminama kelionė ir degalų bei kitų medžiagų sunaudojimas, atsižvelgdama į veiklos pobūdį, važiavimo dažnumą ir kitas darbo sąlygas.

Svarbu nepamiršti Lietuvos Respublikos buhalterinės apskaitos įstatymo Nr. IX-574 13 straipsnio reikalavimų dėl apskaitos dokumentų rekvizitų, įskaitant:

- ūkinės operacijos arba ūkinio įvykio rezultatas pinigine ir (arba) kiekybine išraiška;

- asmens (-ų), kuris (-ie) turi teisę surašyti ir pasirašyti arba tik pasirašyti apskaitos dokumentus, vardas (-ai) arba pirmoji (-osios) vardo (-ų) raidė (-ės), pavardė (-ės), parašas (-ai) ir pareigos.

Pirminius apskaitos dokumentus patartina surašyti tokiu dažnumu, kad galima būtų spręsti apie padarytų išlaidų pagrįstumą.

Mokesčių inspekcijos rekomendacijos

Pagal mokesčių inspekcijos rekomendacijas, įmonėms automobilių naudojimą ir kuro nurašymą reikia forminti kelionės lapais. Juose turi būti įrašyti konkretūs nuvažiuoti maršrutai, nuvažiuotų kilometrų skaičius ir sunaudoto kuro kiekis, tikrinant, ar neviršytos įmonėje nustatytos kuro sunaudojimo normos. Jeigu faktiškai sunaudotas degalų kiekis viršija įmonės vadovo patvirtintą normą, normatyvus viršijančios išlaidos priskiriamos neleidžiamiems atskaitymams.

Išleidžiant darbuotoją į kelionę, kelionės lapai turėtų būti surašomi įmonės garaže ar ūkio reikalų skyriuje. Nedidelėse įmonėse jie gali būti surašomi buhalterijoje ar kitame įmonės padalinyje. Kelionės lape nurodoma:

- nuvažiuoto atstumo skaitiklio (spidometro) rodmenys;

- degalų kiekis bake;

- dienos (arba kelionės) užduotis (važiavimo tikslas, maršrutas).

Automobiliui grįžus į įmonę, fiksuojamas nuvažiuotas atstumas (pagal skaitiklio (spidometro) rodmenis), degalų sunaudojimas ir likę nesunaudoti degalai. Kelionės lapai turi būti tvirtinami įmonės vadovo arba jo paskirtų atsakingų asmenų parašais.

Kambodža per 29 dienas. #1 Pnompenis: neįprasti masažo salonai ir kiti vietiniai dalykai

Rekomenduojami kelionės lapo rekvizitai

Toliau pateikiamas kelionės lapo rekomendacinių rekvizitų sąrašas, kuris padeda užtikrinti išsamų ir tikslų duomenų fiksavimą:

- Skaitiklių parodymai: reikalingi kuro sunaudojimo kiekiui apskaičiuoti.

- Kuro apskaita: fiksuojamas kuro likutis mėnesio pradžiai, įrašoma, kiek kuro buvo įsigyta per mėnesį, nurašomas kuro likutis mėnesio pabaigoje.

- Kontrolinė kuro norma: įrašoma kontrolinė kuro norma, nustatyta įmonės vadovo įsakymu.

- Kelionės lapo maršruto aprašymas: visas kelionės lapo maršrutas skaidomas į atkarpas, kuriose įvyko pasikeitimai (pasikeitė vairuotojas ar krovinys, šalis, dienpinigių norma ir pan.). Kad būtų galima suvesti maršrutą, vietovių sąraše turi būti suvesti visi maršruto taškai.

- Vairuotojų aprašymas: aprašomi visi kelionėje važiavę vairuotojai, nurodant, kad jų kodas bus naudojamas transporto modulyje, ir priskiriama atskaitingo asmens sąskaita. Jei skaičiuojami dienpinigiai, priskiriamas dienpinigių kodas.

- Darbų aprašymas: darbai aprašomi, kai automobilio kuro norma skaičiuojama ne nuo pravažiuoto atstumo, o nuo laiko, arba kai vairuotojui skaičiuojamas užmokestis pagal darbuose aprašytus įkainius.

- Vairuotojo atskaitomybė: apima išmokas vairuotojui ir paties vairuotojo atliktus pirkimus bei mokėjimus (avansas, kuro pirkimas, mokesčiai už kelius, viešbutį ir pan.), kurie gali būti atliekami įvairiomis valiutomis.

- Degalų sunaudojimas taikant įmonės vadovo patvirtintas normas pagal faktiškai nuvažiuotą atstumą, degalų pereikvojimas arba sutaupymas natūrine ir vertine išraiška (kiekis - litrais, vertė - litais). Šie duomenys apskaičiuojami ir įrašomi buhalterijoje.

- Buhalterijos darbuotojo, atsakingo už degalų apskaitą, vardas, pavardė, parašas.

Rekomenduojama vieną kelionės lapą išrašyti ne trumpesniam kaip savaitės ir ne ilgesniam kaip mėnesio laikotarpiui.

Klaidų taisymas kelionės lapuose

Kelionės lapuose klaidingai įrašytas tekstas arba skaičiai taisomi perbraukiant neteisingą įrašą taip, kad jį būtų galima įskaityti, ir įrašant teisingus duomenis. Nurodoma taisymo data, o pataisas pasirašo kelionės lapą surašę ir pasirašę asmenys.

Kelionės lapų svarba mokesčių kontekste

Automobilio kelionės lapas nėra privalomas dokumentas pelno mokesčio tikslais, tačiau jis yra labai naudingas pagrindžiant leidžiamus atskaitymus. Įmonės pačios turi teisę pasirinkti, kokiu dokumentu įforminti patirtas transporto priemonių eksploatavimo išlaidas. Tačiau įmonė visais atvejais turi pademonstruoti, kad transporto priemonė buvo naudojama, o jos eksploatavimo išlaidos yra faktiškai patirtos, įprastinės įmonės vykdomai veiklai ir būtinos pajamoms uždirbti ar ekonominei naudai gauti (PMĮ 17 str.).

Kelionės lapas yra efektyviausia priemonė, patvirtinanti, kad transporto priemonės naudojamos įmonės tikslais, o ne kitų asmenų, bei kiek kuro sąnaudų įmonė patiria dėl transporto priemonių naudojimo. Be to, šis dokumentas yra puiki drausminanti priemonė darbuotojams, atgrasant nuo galimo piktnaudžiavimo, jei įmonė neleidžia naudoti automobilių asmeniniams tikslams.

Pajamos natūra ir asmeninis naudojimas

Vien tai, kad automobilis priklauso įmonei nuosavybės teise, lizinguojamas, nuomojamas ar valdomas pagal panaudos sutartį, nereiškia, kad visos jo eksploatavimo išlaidos automatiškai tampa įmonės leidžiamais atskaitymais. Jeigu įmonė nepildo kelionės lapų, tai savaime nereiškia, kad visos automobilio eksploatavimo išlaidos (kuras, padangos, tepalai, filtrai ir t.t.) visais atvejais bus pripažintos neleidžiamais atskaitymais. Tačiau dokumentų, patvirtinančių automobilio naudojimą, neturėjimas didina riziką, kad teks ginčytis su mokesčių administratoriumi dėl išlaidų priskyrimo leidžiamiems atskaitymams arba dėl automobilio neatlygintino perdavimo naudotis kitiems asmenims (pvz., akcininkams, jų šeimos nariams).

Dažnai kelionės lape įrašoma viena frazė - „važinėjimas po miestą (Lietuvą)“. Kartais, tikėdamosi išvengti pajamų natūra dėl darbuotojų asmeniniais tikslais naudojamų automobilių, įmonės nenurodo, kas vairuoja konkretų automobilį. Tačiau patikrinus paaiškėja, kad darbuotojas juo važinėja ir į namus, ir į sodybą, ir kitais asmeniniais reikalais. Netinkamai manoma, kad nustačius, jog automobilis naudojamas darbuotojų asmeniniais tikslais, bus galima išvengti pajamų natūra, nes nebus įmanoma nustatyti kiekvieno konkretaus darbuotojo gautos individualios naudos. Pajamų natūra dėl automobilio naudojimo metodika leidžia kiekvienam iš darbuotojų, kuris naudojosi automobiliu, apskaičiuoti pajamas natūra po 0,75% nuo automobilio rinkos kainos (GPMĮ 9 str. komentaras).

Jeigu darbuotojas automobiliu važinėja tik į darbą ir iš darbo, pagal VMI komentarą (GPMĮ 9 str.), pajamų darbuotojui neatsiranda. Tačiau PVM tikslais kuras, kurio pirkimo PVM atskaitytas, naudojamas privatiems poreikiams tenkinti (PVMĮ 5 str. 2 d.), o pelno mokesčiui darbuotojo važinėjimui į darbą ir iš darbo sunaudotas kuras pripažįstamas neleidžiamais atskaitymais (PMĮ 31 str. 1 d. 13 p.), kaip ir nuo kuro apskaičiuotas pardavimo PVM (PMĮ 24 str.).

Odomėtro parodymai ir kelionių maršrutai

Kelionės lapuose dažnai nerašomi skaitiklio parodymai. Kiekvieną dieną ar net kiekvienos kelionės metu nurašyti skaitiklio parodymus nėra būtina, nebent įmonė taip nuspręstų. Mokesčių administratorius PMĮ 17 str. 1 d. komentare nurodė, kad dokumentas, kuriuo įmonė įformina degalų ir kitų autotransporto priemonių eksploatavimo išlaidų naudojimą, turi būti patvirtintas atsakingų asmenų parašais.

Svarbu patvirtinti kiekvieno automobilio kuro sunaudojimo normas ir kurą pajamuoti kiekvienam automobiliui, o ne bendrai visą įmonės per mėnesį įsigytą kuro kiekį. Taip pat būtina turėti įrodymus, kad kuras panaudotas įmonės reikmėms. Nesvarbu, kokį dokumentą naudosite (kelionės lapą ar kuro nurašymo aktą), jame turi būti automobilio odomėtro parodymai mėnesio pradžioje ir pabaigoje. Be odomėtro patvirtintų parodymų, per mėnesį nuvažiuotas atstumas tėra tik sausi skaičiai.

Dėl detalių maršrutų sprendžia pati įmonė - arba reikalauja iš darbuotojų surašyti, kur kiekvieną dieną konkrečiai važiuota (taip užtikrinama vidaus kontrolė), arba surašo abstrakčiai, pavyzdžiui, „įmonės reikmėms per mėnesį nuvažiuotas atstumas“ ar „lankant prekybos vietas nuvažiuotas atstumas“. Verta apsvarstyti tekstą, kuris kuo aiškiau atspindės, kad kuras sunaudotas būtent įmonės reikmėms.

Kelionės lapų pildymo rekomendacijos

Jeigu darbuotojo darbas susijęs su nuolatiniais važinėjimais (pvz., pas pirkėjus, tiekėjus, į objektus, įmonės padalinius), kelionės lape informacijos apie tai, kur darbuotojas važiuoja ir kokiais tikslais, gali būti ne itin daug. Tačiau, jeigu važinėjimas nėra darbuotojo tiesioginė darbo funkcija, kelionės lapas gali tapti vieninteliu dokumentu, kuris parodys, kur darbuotojas galėjo automobilį naudoti.

Jeigu automobilį darbuotojas naudoja ir darbo, ir asmeniniais tikslais, ir įmonė jam skaičiuoja pajamas natūra 0,75% nuo automobilio rinkos kainos (įskaitant kurą), poreikis turėti išsamų kelionės lapą sumažėja. Jeigu iš darbuotojo pareiginių nuostatų arba pagal jo užimamas pareigas akivaizdu, kad darbuotojas automobilį naudoja darbe, o ne vien tik asmeniniais tikslais, sunaudotas kuras gali būti pripažįstamas leidžiamais atskaitymais ir be kelionių maršrutų ar važiavimo tikslų.

Kambodža per 29 dienas. #1 Pnompenis: neįprasti masažo salonai ir kiti vietiniai dalykai

Kadangi kelionės lapas gali būti naudojamas ir kaip sunaudoto kuro apskaičiavimo dokumentas, jame gali būti nurodomas kuro likutis mėnesio pradžioje, kuro pirkimai per mėnesį, kuro likutis mėnesio pabaigoje bei apskaičiuojamas sunaudotas kuro kiekis. Be minėtų rekvizitų, kelionės lape turėtų būti įmonės pavadinimas, kodas, dokumento pavadinimas ir data, bei asmens, kuris surašė šį dokumentą, pareigos, vardas (pirmoji vardo raidė), pavardė ir parašas (BAĮ 13 str. 1 d.), kadangi leidžiamais atskaitymais išlaidos pripažįstamos tik pagal dokumentus, turinčius visus buhalterinę atskaitą ir mokesčių apskaičiavimą reglamentuojančių teisės aktų nustatytus rekvizitus (PMĮ 11 str.).

Be to, kaip mokesčių administratorius nurodė PMĮ 17 str. 1 d. komentare, dokumentas turi būti patvirtintas atsakingų asmenų parašais. Tokiu atsakingu asmeniu, tvirtinančiu dokumentus, įmonėje paprastai būna vadovas. Tačiau, jeigu įmonės vadovas įgalioja kitą asmenį, kelionės lapus turi tvirtinti vadovo įgaliotas asmuo.

Kelionės lapų turinys ir apskaita

Kelionės lapuose vedama kuro apskaita, skaičiuojami dienpinigiai, apskaitomos visos kelionės metu patirtos vairuotojų išlaidos (kuro pirkimas, mokėjimai už kelius, stovėjimo aikšteles ir t.t.). Baigus visus duomenis suvesti, kelionės lapo tipas keičiamas į "Baigtas" ir jis perkeliamas.

Kelionės lapo pateikimas ir saugojimas

Kelionės lapo pateikimas ir saugojimas yra svarbūs etapai, užtikrinantys dokumento patikimumą ir prieinamumą. Įmonės turėtų saugoti kelionės lapus ne mažiau kaip penkerius metus, atsižvelgiant į teisės aktų reikalavimus, kad būtų galima juos pateikti Valstybinei mokesčių inspekcijai ar kitoms kontroliuojančioms institucijoms, patvirtinant transporto priemonių naudojimą ir susijusias išlaidas.

Automobilių kelionės lapų reikšmė ir tvarkingas jų pildymas yra neatsiejama įmonių veiklos dalis, leidžianti užtikrinti efektyvų ir skaidrų transporto priemonių eksploatavimo sąnaudų valdymą. Tokios programėlės kaip „Journey Tracks“ mobilioji aplikacija leidžia darbuotojams lengvai registruoti savo keliones, o įmonėms greitai gauti reikiamą informaciją ir ataskaitas, kurios padeda patogiai ir efektyviai valdyti transporto parką. Tai ne tik palengvina kelionių dokumentaciją, bet ir leidžia realiu laiku stebėti transporto priemonių būseną ir naudojimą.

tags: #kam #priklauso #sunkiasvorio #automobilio #keliones #lapai