Automobilių draudimas yra būtinas dalykas įsigijus transporto priemonę ir išriedėjus į gatvę. Jis ne tik leidžia ramiau jaustis keliaujant sausakimšomis miestų gatvėmis ar susiruošus į tolimesnę kelionę su šeima, bet ir padeda sumažinti išlaidas patekus į eismo įvykį. Tiesa, ne visos vairuotojams Lietuvoje siūlomos draudimo rūšys yra privalomos, todėl svarbu žinoti jų skirtumus ir pasirinkti tinkamiausią. Draudimo suma ir kompensavimo tvarka taip pat yra nustatyta ir aprašyta įstatymo bei kitų teisės aktų.

Transporto priemonės pardavimas ir draudimo perrašymas

Parduodant transporto priemonę, draudikas primena, kad draudimas gali būti perrašomas naujajam savininkui arba sutartis su draudiku nutraukiama, tuomet ji nustoja galioti. Pastaruoju atveju automobilis tampa neapdraustas ir praranda galimybę dalyvauti eisme, kol naujasis savininkas jo neapdraudžia savo vardu.

Privalomasis draudimas ir sutarties perrašymas

Jei automobilis parduodamas su privalomuoju draudimu, tuomet naujasis savininkas per 15 dienų turi kreiptis į draudimo bendrovę, kurioje drausta transporto priemonė, kad būtų įvertinta jo rizika ir perrašoma sutartis. Jei automobilis parduotas be draudimo, tuomet senasis savininkas turi kreiptis į draudiką ir nutraukti sutartį.

Sutarties nutraukimo atveju

Sutarties nutraukimo atveju likusi nepanaudota įmoka, atskaičius administravimo išlaidas, yra pervedama į kliento nurodytą banko sąskaitą arba gali būti skirta kitoms su draudimo įmone sudarytoms sutartims apmokėti.

Nesutarimai dėl draudimo sutarties perleidimo

Draudimo sutarties perleidimo naujajam savininkui momentas yra esminis, o dėl to nesutarus iki galo, kartais gali kilti nesusipratimų. Sandorio metu su pirkėju turi būti aiškiai aptarta, ar automobilis parduodamas su draudimu, ar ne. Šį punktą netgi galima įtraukti į pirkimo-pardavimo sutartį.

Dažni nesusikalbėjimai parduodant automobilį

Pasitaiko atvejų, kai neaptariamas draudimo perdavimo klausimas, o draudimo polisas yra automobilyje. Tuomet naujasis savininkas bando persirašyti draudimą savo vardu, nors buvęs savininkas po pardavimo kreipiasi į draudimo įmonę dėl sutarties nutraukimo. Kartais nutinka ir taip, kad senasis savininkas atiduoda draudimo polisą pirkėjui, o pats kreipiasi dėl sutarties nutraukimo. Tokiu atveju pirkėjas lieka apgautas. Beje, tinkamai nesutvarkius draudimo sutarties procedūrų, nukentėti gali ir buvęs savininkas.

Jeigu sutariama, kad draudimas bus „paskolintas“ naujajam savininkui parvažiuoti namo ir tokios kelionės metu padaromas įvykis, tuomet pabloginama buvusio savininko draudimo istorija. Visgi mitas, kad tokioje situacijoje ir atsakomybė už sukeltą eismo įvykį tenka buvusiam automobilio savininkui, nėra tiesa. Jei automobilis perregistruotas naujo savininko vardu, buvusiam savininkui nelaimės atveju jokios sankcijos negresia. Būtent todėl, sutarus dėl sandorio, viską kuo greičiau reikėtų įforminti „Regitroje“ ir taip išvengti papildomų rūpesčių.

Eismo įvykiai ir draudimo išmokos

Išvažiavus į kelią, gali laukti ne tik smagi kelionė, bet ir įvairūs nemalonūs netikėtumai: eismo įvykio metu apgadintas kito vairuotojo automobilis, nuverstas kelio ženklas, rastos subraižytos durelės automobilių stovėjimo aikštelėje, susidūrimas su laukiniu gyvūnu. Įvykus nedidelei avarijai dažniausiai nereikia kviesti policijos - vairuotojai gali patys užpildyti eismo įvykio deklaraciją, užfiksuoti automobilio sugadinimus ir kreiptis į draudimo bendrovę, kad ši atlygintų patirtą žalą.

Privalomasis civilinės atsakomybės draudimas (TPVPCA)

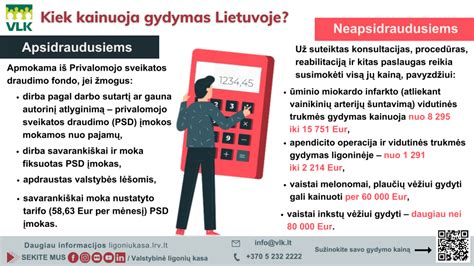

Privalomasis draudimas, kuriuo turi būti apsidraudę visi vairuotojai, apima jų civilinę atsakomybę. Dažniausiai eismo įvykių metu nukenčia daiktai - apgadinami automobiliai, nuverčiami kelio ženklai ar atitvarai, sugadinami apšvietimo stulpai ar gyvenamųjų namų tvoros. Vidutinė draudimo išmoka tokiu atveju sudaro 950 eurų. Transporto priemonių vairuotojų privalomasis civilinės atsakomybės (TPVPCA) draudimas už eismo įvykio kaltininką atlygina kitiems asmenims ir jų turtui padarytą žalą - kitaip tariant, vairuotojui nebereikia rūpintis svetimo automobilio taisymu.

Žalos dydžio nustatymas

Atlyginamos žalos dydis, kai transporto priemonė sunaikinta, nustatomas iš transporto priemonės vertės iki draudiminio įvykio atėmus jos likutinę vertę po įvykio. Jei nusprendžiama sugadintą automobilį remontuoti, atlyginimo dydis nustatomas atsižvelgiant į remonto išlaidas. Kai žala padaryta asmens sveikatai, draudimo išmoka nustatoma pagal negautas pajamas, kurias nukentėjęs asmuo būtų gavęs, jeigu jo sveikata nebūtų sutrikdyta.

Privalomojo civilinės atsakomybės draudimo įmokos dydis svyruoja. Jis priklauso nuo transporto priemonės savininko amžiaus, vairavimo stažo ir padarytų eismo įvykių skaičiaus, transporto priemonės naudojimo pobūdžio, variklio darbinio tūrio, markės, metų ir pan. Sutartis sudaroma ilgiausiai vieneriems metams, bet ją galima sustabdyti, o prireikus ir nutraukti.

KASKO draudimas

Dar viena nemaloni situacija, su kuria susiduria vairuotojai: susiruošę į kelionę savo automobilį randa apgadintą. Pasitaiko, kad nedidelėse daugiabučių stovėjimo aikštelėse automobilius užkliudo ir iš įvykio vietos pasišalina kiti vairuotojai. Atvejai, kai vairuotojai randa apgadintas savo transporto priemones, dažniausi didžiuosiuose miestuose, kur didesnis gyventojų tankis, automobilių daug ir dažnai trūksta parkavimo vietų. Radus apgadintą automobilį, nėra aišku, kas yra įvykio kaltininkas. Dažniausiai tokiais atvejais žala siekia apie 500 eurų, o KASKO draudimo išmokos tiesiogiai priklauso nuo automobilio markės, modelio, gamybos metų ir apgadinimų pobūdžio.

KASKO draudimas, priešingai nei TPVPCA, yra skirtas apsaugoti savo transporto priemonę: patirta žala atlyginama avarijos, vagystės, vandalizmo, stichinės nelaimės ir nelaimingo atsitikimo atveju. Kartais dar vyrauja nuomonė, kad KASKO draudimas yra prabangos prekė ir apdrausti galima tik naujus arba perkamus lizingu automobilius, kuriems toks draudimas yra privalomas.

KASKO draudimo nauda ir sprendimo priėmimas

Svarstant, ar verta papildomai įsigyti KASKO draudimą, klientams rekomenduojama įsivertinti, kiek galima žala sujauktų jų finansinius srautus - ar jie pajėgs savomis lėšomis padengti automobilio remonto kaštus, ar galės tam tikrą laiko periodą išsiversti be pakaitinio automobilio. Tiesa, kartais galimos rizikos įsivertinamos per vėlai. Dažniausiai tai būna užklausos po susidūrimo su į kelią išbėgusiais gyvūnais arba pastebėjus sniego nuošliaužų padarytą žalą.

KASKO automobilių draudimo sutartis paprastai yra sudaroma 12 mėnesių laikotarpiui, tačiau prieš draudžiantis naudinga įvertinti savo ateities planus, kadangi draudžiant transporto priemonę ilgesniam laikui kai kurios bendrovės gali pritaikyti nuolaidų. Konkretų KASKO draudimo įmokos dydį įvertina paslaugos teikėjas (draudikas) atsižvelgdamas į tam tikrus rizikos kriterijus. Kaina svyruoja priklausomai nuo transporto priemonės pagaminimo datos, modelio, vairuotojo vairavimo patirties, ankstesnių draudiminių įvykių skaičiaus ir kt. Iki 2 metų amžiaus automobiliai gali būti draudžiami jų nauja verte, o senesniems draudimo sumos dydis apskaičiuojamas pagal rinkos vertę įvykio dieną. Be to, dažnai galima pasirinkti franšizę (arba besąlyginę išskaitą) ir jos dydį. Tai nuostolių dalis, kurią kiekvieno draudžiamojo įvykio atveju atlygina pats klientas, o draudimo bendrovė atlygina nuostolių dalį, viršijančią franšizės sumą. Klientas, pasirinkdamas frančizę, sumažina draudimo įmokos kainą.

KASKO draudimas nepadengia

Vis dėlto verta atkreipti dėmesį, kad esama atvejų, kai nuostolių nepadengs joks draudimas ir jokia draudimo bendrovė. Pirmiausia tai tie atvejai, kai vairuotojas eismo įvykio metu buvo apsvaigęs nuo alkoholio ar narkotikų.

Pasienio draudimas ir žalioji kortelė

„Žalioji kortelė“ yra vairuotojo civilinės atsakomybės draudimo poliso priedas, reikalingas vykstant į užsienio valstybes, nepriklausančias EEE. Keliaujant į užsienio šalį, nepriklausančią žaliosios kortelės sistemos valstybėms, įprastinis kortelės draudimas negalioja. Tokiu atveju svečioje šalyje reikės įsigyti pagal tos valstybės įstatymus galiojantį transporto valdytojo civilinės atsakomybės pasienio draudimo polisą. Žalioji kortelė išduodama kartu su sudaryta transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įprastine sutartimi ir galioja nuo 15 iki 365 parų. Maksimali žaliosios kortelės išmoka yra nustatyta kiekvienos valstybės teisės aktuose. Ji paprastai sutampa su eismo įvykio metu padarytų nuostolių dydžiu. Žaliosios kortelės išmokos dažniausiai atitinka tokius pačius kriterijus kaip ir privalomojo transporto priemonių vairuotojų civilinės atsakomybės draudimo kriterijai Lietuvoje, tačiau nuostoliai yra atlyginami bendradarbiaujant su užsienio valstybių draudimo bendrovėmis.

Pasienio draudimas galioja toms transporto priemonėms, kurios yra registruotos užsienio valstybėse. Jis atlygina eismo įvykio kaltininko padarytus nuostolius tretiesiems asmenims, įskaitant turto ir sveikatos pažeidimus.

Draudimo sutarties niuansai ir galimos pasekmės

Draudžiantieji transporto priemones puikiai žino, kad sudarant draudimo sutartį neužtenka nurodyti valstybinių numerių, draudimo laikotarpio ir to, ar transporto priemonė bus eksploatuojama užsienyje. Draudikai taip pat klausia, ar transporto priemonę vairuos kiti asmenys. Kadangi šis pasirinkimas daro įtaką draudimo kainai, kai kuriems vartotojams gali kilti mintis nutylėti faktą, jog bus kitų automobilio valdytojų. Visgi, įvykus avarijai, toks gudravimas gali sukelti papildomų nemalonumų.

Tylėjimo rizika

Net jei nepažymėsite, kad vairuos kiti, niekas nedraudžia iš tiesų užleisti vietą prie vairo kitiems asmenims. Problemų kils tada, kai draudimo savininką pakeičiančio vairuotojo rizikingumas didesnis - arba jis jaunesnis, arba jo stažas trumpesnis. Sudarant sutartį, reikia apgalvoti, kas dar gali sėsti prie vairo - vyras arba žmona, vaikai, kiti asmenys. Norint jaustis užtikrintai bet kokioje situacijoje, reikėtų nurodyti jauniausio arba mažiausią vairavimo stažą turinčio vairuotojo duomenis. Sudarant draudimo sutartis toks klausimas keliamas dėl to, kad vairuotojų rizikos lygiai yra nevienodi. Kuomet transporto priemonę draudžia jos valdytojas, draudimo įmoka priklauso nuo jo amžiaus ir stažo. Pagal tą pačią logiką yra vertinamas ir kitų tos pačios transporto priemonės vairuotojų elgesio rizikingumas bei draudimo kaina.

Jei įvykus eismo įvykiui išaiškėja, kad vairavo ne sutartį sudaręs asmuo ar asmuo, nurodytas kaip „kitas vairuotojas“, o didesnio rizikingumo vairuotojas, išmoka pagal privalomąjį draudimą bet kokiu atveju bus išmokėta, tačiau dėl sutarties pažeidimo ar kitais įstatymuose nustatytais atvejais gali būti taikomas išmokos ar jos dalies išieškojimas. Draudimo išmoka pagal KASKO sutartį tokioje situacijoje gali būti arba sumažinama, arba neišmokama apskritai. Šis reikalavimas galioja ne tik tuomet, kai automobiliu ketinama dalintis nuolat, pavyzdžiui, su šeimos nariu, bet ir iš anksto nenumatytais atvejais, kuomet prie vairo tenka sėsti kitam žmogui - kad ir vienintelį kartą per metus.

Pasitaiko ir atvejų, kuomet draudimo sutarties sudarytojai, žinodami, kad sutartyje nenurodė, jog vairuos ir kiti asmenys, po eismo įvykio bando gudrauti - prisiima svetimą atsakomybę už sukeltą eismo įvykį. Tačiau tokie bandymai retai būna sėkmingi - įprastai yla išlenda iš maišo ir tikrasis vairuotojas būna nustatomas. Tuomet tenka kelti klausimus ne tik dėl išmokos dydžio, bet ir dėl administracinės atsakomybės už sukčiavimą. Stebėtina, kad kaltininkui „pagelbėti“ kartais sutinka ir nukentėjusysis. Tačiau, sutikdamas, kad būtų klastojami eismo įvykio deklaracijos duomenys, jis ir pats gali susidurti su teisinėmis pasekmėmis.

Jaunų vairuotojų rizika

Kad jaunesni, mažiau patyrę vairuotojai labiau linkę rizikuoti kelyje, atrodytų, yra savaime suprantama. Gausybės tyrimų autoriai laikosi vieningos nuomonės: didžiausią grėsmę eismo saugumui kelia patys jauniausi vairuotojai. Britų mokslininkai suskaičiavo, jog grėsmė, kad į vieno automobilio eismo įvykį pateks 17-20 m. vairuotojas, yra net 15-18 kartų didesnė, nei pačios saugiausios, 60-69 m., amžiaus grupės vairuotojas. Į dviejų automobilių susidūrimą jaunieji vairuotojai patenka 7-11 kartų dažniau nei vyresnio amžiaus eismo dalyviai.

Bendroji ES eismo saugumo statistika rodo, kad 18-24 metų žmonės sudaro net 12 proc. dėl eismo nelaimių žuvusių asmenų, nors bendrojoje populiacijoje tokio amžiaus žmonių tėra 7 procentai - tai aiškiai parodo, jog jauni eismo dalyviai itin dažnai patenka į skaudžias eismo nelaimes. Amerikiečių statistika byloja, kad jauniausi vairuotojai (16-19 m.) nuvažiuoja tik 3,8 proc. bendro visų toje šalyje automobilių įveikiamo atstumo, tačiau tampa 47,5 proc. mirtinų eismo įvykių, nutikusių dėl vairuotojo klaidų, kaltininkais.

Ekspertai mano, kad didesnę autoįvykio sukėlimo riziką lemia mažesnė vairavimo patirtis, nesugebėjimas tinkamai įvertinti pavojų kelyje, o taip pat alkoholio ar kitų sąmonę veikiančių medžiagų vartojimas. Nepadeda ir noras pabendrauti su pakeleiviais. Maža to, eismo dalyvio rizikingumas priklauso ne tik nuo jo paties elgesio. Pirmasis automobilis toli gražu ne visuomet bus naujas, su pažangiomis saugumo užtikrinimo sistemomis. Jaunas vairuotojas, ar iš nepatyrimo, ar iš taupumo, ne visuomet tinkamą dėmesį teiks mašinos techninei būklei.

Tyrimai, rodantys jaunų vairuotojų elgesio kelyje rizikingumą, puikiai žinomi visoms draudimo bendrovėms. Natūralu, kad rizika yra tiesiogiai susijusi su draudimo nuo tos rizikos kaina. Todėl, kai prie formaliai apdrausto solidaus amžiaus draudėjo automobilio vairo sėda draudimo rizikose nenumatytas jaunas žmogus, draudimo bendrovė iš įvykio kaltininko gali išieškoti visą išmoką ar jos dalį.

Finansinės pasekmės dėl svetimų bėdų

Parduodami ar leisdami savo automobiliais naudotis kitiems asmenimis, transporto priemonių savininkai rizikuoja patekti į bėdą, kurios patys tiesiogiai neįtakojo. Draudikai atkreipia dėmesį į dažnėjančius atvejus, kai automobilio savininkas įsipainioja į nemalonią situaciją: jam tenka finansiškai nukentėti už draudimo paslaugas mokant brangiau ar net atlyginti dalį nuostolių ne dėl savo, o dėl jo transporto priemonę vairavusio asmens padaryto eismo įvykio. Net ir apdraudus automobilį gali apnikti galvos skausmas dėl svetimų bėdų. Rūpesčių ir papildomų finansinių išlaidų galite patirti net patys nevairuodami, o tik pardavę savo vardu apdraustą automobilį.

Paprastai parduodame automobilį, o kartu su juo naujajam savininkui perleidžiame ir automobilio draudimo sutartį. Įstatymo nustatyta tvarka tokia draudimo sutartis, jei ji buvo perleista kitam savininkui, galioja 15 dienų nuo automobilio pardavimo be jokių galimų pasekmių naujajam savininkui. Tad jeigu per 15 dienų naujasis automobilio savininkas patirs draudžiamąjį įvykį, automobilį pardavęs žmogus už kitos transporto priemonės draudimą bus priverstas mokėti brangiau. Būtina atkreipti dėmesį, kad draudimo sutartis yra sudaroma su konkrečiu klientu, o ne su transporto priemone.

Draudimo bendrovės „Gjensidige“ atstovo teigimu, pardavus automobilį, patartina kuo greičiau tai deklaruoti „Regitroje“. Šis žingsnis, įvykus draudžiamajam įvykiui, padės atsekti informaciją apie transporto priemonės savininkus ir atstatyti kliento draudimo istoriją, jei visgi tokia situacija nutiko.

Automobilio perdavimas pagal panaudos sutartį

Pasitaiko atvejų, kai, norėdami padėti užsienio šalies piliečiui ar tiesiog artimam žmogui, suteikiame jam galimybę savo automobiliu naudotis pagal notariškai patvirtintą panaudos sutartį. Transporto priemonės savininkas tokiu atveju automobiliu faktiškai nesinaudoja, tačiau draudimo sutartys paprastai būna sudarytos mašinos šeimininko vardu. Jei automobilio teisėtas naudotojas patiria draudžiamąjį įvykį, jis sugadina automobilio savininko draudimo istoriją. Tai galioja ir privalomajam civilinės atsakomybės draudimui, ir KASKO draudimui. Tokiais atvejais žmonės dažniausiai savo vardu sudaro tipinę automobilio draudimo sutartį. Vadinasi, draudžiamasis įvykis, kuriame dalyvaus automobilį naudojantis asmuo - jo nuomininkas ar keleiviai, taip pat turės įtakos transporto priemonės savininko draudimo sutarčiai ateityje. Taigi, jei nenorite susigadinti savo draudimo istorijos ir mokėti už draudimą brangiau, gerai apgalvokite ir įvertinkite visus aspektus dėl tokių papildomų pajamų gavimo. Taip pat būtinai pasirūpinkite, kad informacija apie trumpalaikę automobilio nuomą, mokamą keleivių pervežimą ar galimus jaunesnius vairuotojus būtų įtraukta į jūsų draudimo sutartį.

Draudimo galiojimas ir baudos

Lietuvoje griežtai draudžiama vairuoti neturint galiojančio privalomojo transporto priemonių civilinės atsakomybės draudimo (TPVCAPD). Net jei jūsų draudimo galiojimas baigėsi vos prieš kelias valandas, transporto priemonės vairavimas viešaisiais keliais laikomas kelių eismo taisyklių pažeidimu, už kurį gali būti skiriamos griežtos baudos. Tai privalomasis draudimas, padengiantis eismo įvykio metu kitiems asmenims padarytą žalą, įskaitant kūno sužalojimą ir turtinę žalą. Pagal Lietuvos administracinių nusižengimų kodekso 415 straipsnį, transporto priemonės vairavimas be galiojančio TPVCAPD yra baudžiamas nusikaltimas.

Jei jūsų draudimo polisas nurodo, kad jis baigia galioti 2025 m. liepos 20 d., jis galioja tik iki tos dienos 23:59. Galite nustatyti, kad polisas įsigaliotų konkrečią datą ateityje.

Dažniausia baudos priežastis yra tiesiog pamiršimas atnaujinti draudimą. Tačiau „pamiršimas“ neatleidžia jūsų nuo atsakomybės. Įjunkite automatinį atnaujinimą arba įsigykite metinius planus su el. pašto priminimais. Vairuoti be TPVCAPD yra ne tik neteisėta - tai gali turėti skaudžios finansinės pasekmes. Jei jūsų draudimo galiojimas pasibaigė, nevažiuokite savo transporto priemone viešaisiais keliais.

Pardavėjo atsakomybė ir „Regitra“

„Regitra“ sako, kad transporto priemonę pirkėjui reikėtų perduoti tik tada, kai ji perregistruojama pirkėjo vardu. Taip pat nereikėtų pamiršti, kad jei pirkimo-pardavimo sandoris neįforminamas oficialia sutartimi, automobilio savininkas ir toliau atsako už reikalavimų, susijusių su jo naudojimu, vykdymą. Tačiau tai toli gražu ne viskas, ką reikia atlikti parduodant automobilį. Draudikai primena, kad nepatartina pamiršti nutraukti privalomojo vairuotojų civilinės atsakomybės draudimo galiojimą.

Vis dėlto problemų gali kilti žymiai daugiau, jei savininkas, parduodantis savo mašiną, jos nei perregistruoja, nei nutraukia galiojantį draudimą. Jei mašina neperregistruojama ir lieka galioti buvusio savininko draudimas, naujojo savininko sukelti eismo įvykiai kristų apsidraudusio savininko sąskaiton ir jis turėtų nemalonumų. Todėl būtina atlikti visus formalumus iki galo.

Bet kokiu atveju reikia oficialiai užregistruoti automobilio pardavimą. Jei po pardavimo perduodami naujajam transporto priemonės savininkui draudimo dokumentai, „Regitra“ neinformuojama apie pardavimą ir jei draudžiamasis įvykis įvyksta iki draudimo sutarties performinimo (t.y. performinimo naujojo savininko vardu), draudžiamasis įvykis bus fiksuotas senojo savininko vardu, nes apie pardavimą draudikas nieko nežino nei iš „Regitros“, nei iš senojo savininko. Draudikai rekomenduoja pardavus automobilį nedelsiant apie tai informuoti „Regitrą”. Tada dėl įvykusių draudžiamųjų įvykių neiškils neaiškumų ir problemų.

Mitas apie atsakomybę po perregistravimo

Teiginys, kad „Regitroje“ perregistravus automobilį, bet senajam savininkui nenutraukus draudimo sutarties jam vis tiek reikės atsakyti už pirkėjo sukeltus eismo įvykius, yra mitas, sako specialistai. Draudikai teigia, kad tokiu atveju atsakomybė krenta ant naujojo savininko pečių. Vairuotojas, įsigijęs automobilį, jį įregistruoti gali tik apdraudęs, todėl buvusio savininko draudimas neturėtų galios. Jei senasis automobilio savininkas „Regitroje“ bus deklaravęs transporto priemonės pardavimą, naujojo savininko sukeltas eismo įvykis bus fiksuojamas jo vardu ir senajam savininkui tai jokių rūpesčių nesukels.

Nors įstatymas įpareigoja naują automobilio savininką per 15 dienų pakeisti draudimo sutartį, tačiau rekomenduojama taip ilgai nelaukti. Įstatymo numatyta tvarka nutraukti draudimo sutartį gali tiek senasis transporto priemonės savininkas, tiek naujasis, jei pateikiami reikalingi dokumentai. Kadangi įstatymas įpareigoja naują savininką per 15 dienų laikotarpį pakeisti draudimo sutartį, patariama parduodant transporto priemonę „su draudimu“ tą pačią dieną, kai pasirašoma pirkimo-pardavimo sutartis, kartu su naujuoju savininku nuvykti į draudimo įmonę ir perrašyti sutartį. Mašinos pardavėjas, norėdamas nutraukti galiojantį draudimą, turėtų kreiptis į savo draudiką. Anot jo, draudikas pinigų likutį grąžina arba klientui pageidaujant perkelia kitoms jo sutartims apmokėti.

Labai retai susiduriama su tokiais atvejais, kai už parduoto neperregistruoto automobilio pirkėjo sukeltus eismo įvykius atsako senasis savininkas. Tačiau tokiais atvejais nusimesti kaltę nėra paprasta. Šis procesas reikalauja daug laiko sąnaudų. Tai užtrunka ir, be abejonės, sukelia nepatogumų draudėjui bei draudikui.

tags: #kaip #reguoja #draidimas #i #paskandintus #automobilius