Šis straipsnis padės fiziniams ir juridiniams asmenims visapusiškai suprasti finansinius ir administracinius aspektus, susijusius su transporto priemonės įsigijimu Lietuvoje. Jame detaliai išnagrinėjami visi privalomieji mokesčiai, susijusios išlaidos bei galimos lengvatos, atsižvelgiant į skirtingus pirkimo scenarijus.

Bendra finansinė ir teisinė automobilio įsigijimo apžvalga Lietuvoje

Transporto priemonės pirkimas Lietuvoje, nepaisant jos kilmės šalies, yra neatsiejamas nuo kelių esminių finansinių ir teisinių įsipareigojimų, kuriuos privalu įvykdyti norint teisėtai ja naudotis viešajame eisme. Pirkėjai, siekiantys užtikrinti sklandų ir teisiškai nepriekaištingą procesą, turėtų iš anksto įvertinti visas susijusias išlaidas.

Šios išlaidos paprastai skirstomos į keturias pagrindines kategorijas: registracijos mokesčiai, įskaitant valstybinio numerio ženklų kainą, vienkartinis taršos mokestis, PVM ir muito mokesčiai, taip pat galimos kompensacijos ir lengvatos. Šios išlaidos gali reikšmingai skirtis priklausomai nuo automobilio tipo, jo kilmės šalies ir pirkėjo statuso.

Šioje ataskaitoje kiekviena iš šių išlaidų kategorijų bus nuodugniai išanalizuota, pateikiant konkrečius skaičiavimo principus, praktinius pavyzdžius ir gilesnę įžvalgą apie valstybės politikos įtaką.

Privalomieji mokesčiai registruojant automobilį Lietuvoje

Pagrindinės išlaidos, su kuriomis susiduria kiekvienas naujas transporto priemonės savininkas, yra susijusios su jos registravimu valstybės įmonėje „Regitra“. Šiame etape mokami du pagrindiniai mokesčiai: vienkartinis taršos mokestis ir kiti administraciniai mokesčiai už „Regitros“ teikiamas paslaugas.

Vienkartinis automobilio taršos mokestis

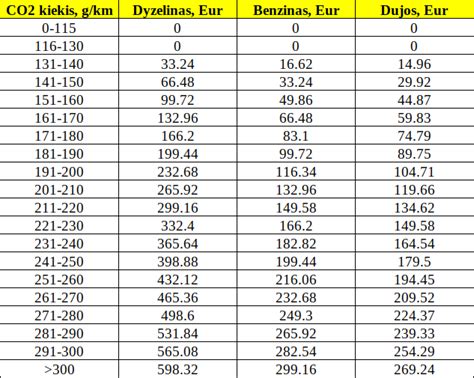

Nuo 2020 m. liepos 1 d. Lietuvoje įvestas vienkartinis transporto priemonių registracijos mokestis, dar vadinamas „taršos mokesčiu“. Šis mokestis yra privalomas registruojant arba perregistruojant M1 (keleiviniai automobiliai) ir N1 (lengvieji krovininiai automobiliai) klasės transporto priemones. Šis mokestis aktualus lengviesiems ir lengviesiems krovininiams automobiliams, kurių išmetamas CO2 kiekis yra didesnis nei 130 g/km. Mokesčio dydis priklauso nuo dviejų pagrindinių parametrų: automobilio išmetamo anglies dioksido (CO2) kiekio, išreikšto gramais kilometre (g/km), ir degalų rūšies.

Mokestis taikomas transporto priemonėms, kurių CO2 emisija viršija 130 g/km. Mokesčio dydis skiriasi priklausomai nuo kuro tipo: dyzeliniams automobiliams jis yra didesnis nei benzininiams ar dujiniams. Pavyzdžiui, automobiliui, kurio CO2 emisija yra 140 g/km, dyzelinui mokestis sieks 41,82 Eur, benzinui - 20,91 Eur, o dujoms - 18,82 Eur. Maksimalus mokestis gali pasiekti 737,64 Eur. Tiksli suma nustatoma registracijos metu, tačiau pirkėjai gali naudotis oficialia „Regitros“ internetine skaičiuokle preliminariems skaičiavimams.

Taršos mokesčio įvedimas ir nuolatinis indeksavimas rodo valstybės strateginę kryptį skatinti gyventojus rinktis ekologiškesnį transportą. Vidutinė sumokama mokesčio suma registracijos metu nuosekliai auga: 2022 m. ji buvo 102,85 Eur, o 2023 m. - 119,79 Eur. Ši tendencija rodo, kad ilgainiui taršūs automobiliai taps vis brangesni, o tai skatins rinktis mažesnės emisijos modelius.

Nors hibridiniams automobiliams nėra taikomos Aplinkos projektų valdymo agentūros (APVA) subsidijos, jų mažesnė CO2 emisija natūraliai sumažina arba panaikina taršos mokesčio prievolę, palyginti su tradiciniais vidaus degimo varikliais. Tai rodo, kad valstybės politika skatina net ir dalinai ekologiškas transporto priemones, suteikdama joms finansinę naudą per mažesnius mokesčius. Svarbu. Jei registruojate visiškai naują automobilį, sumokėti mokestį reikia, bet jį galima susigrąžinti, jei automobilį išregistruojate ir išgabenate iš Lietuvos teritorijos per 90 dienų nuo pirmosios įregistravimo datos.

Automobilio išmetamųjų dujų kiekis yra nustatomas keliais būdais. Jei nėra galimybės palyginti jūsų įsigyto automobilio su kitais lygiaverčiais variantais rinkoje, tokiu atveju jis bus skaičiuojamas pagal įstatymuose nurodytas formules.

| CO₂ emisija (g/km) | Kuro tipas | Apytikslis mokesčio dydis (Eur) |

|---|---|---|

| iki 130 | Visi | 0 |

| 140 | Dyzelinas | 41,82 |

| 140 | Benzinas | 20,91 |

| 140 | Dujos | 18,82 |

| 200 | Dyzelinas | 334,56 |

| 200 | Benzinas | 167,28 |

| 200 | Dujos | 150,55 |

| virš 301 | Dyzelinas | iki 752,76 |

Kiti administraciniai mokesčiai

Be taršos mokesčio, „Regitroje“ mokami ir kiti administraciniai mokesčiai, kurie apima registracijos liudijimo ir valstybinio numerio ženklų išdavimą.

- Valstybinio numerio ženklai: Standartinio valstybinio numerio ženklo komplekto kaina yra 7,20 Eur. Tiems, kurie nori individualizuoti savo transporto priemonę, siūlomi vardiniai numerio ženklai, kurių kaina svyruoja nuo 1500 Eur iki 2500 Eur.

- Registracijos liudijimas: Praradus ar sugadinus registracijos liudijimą, naujo dublikato išdavimas kainuoja apie 17-20 Eur, o kaina priklauso nuo paslaugos skubos.

- Papildomos paslaugos: Pasirinkus dokumentų pristatymą paštu arba į paštomatą, taikomi papildomi mokesčiai, pavyzdžiui, kurjerio paslaugos kaina yra apie 6,99 Eur.

| Paslaugos tipas | Kaina (Eur) |

|---|---|

| Eilinio numerio ženklo komplektas | 7,20 |

| Vardiniai numerio ženklai | nuo 1500 iki 2500 |

| Registracijos liudijimo dublikato išdavimas | 17-20 |

| Dokumentų pristatymas per kurjerį | apie 6,99 |

PVM ir muito mokesčiai: importo niuansai

Mokesčių, tokių kaip pridėtinės vertės mokestis (PVM) ir muitas, taikymas priklauso nuo to, iš kurios šalies automobilis įvežamas - iš Europos Sąjungos (ES) / Europos ekonominės erdvės (EEE) šalies ar iš trečiosios šalies. Tai yra vienas sudėtingiausių ir pirkėjams daugiausiai klausimų keliančių pirkimo proceso aspektų.

Automobilio pirkimas iš ES / EEE šalių

Pirkimo apmokestinimo tvarka skiriasi priklausomai nuo to, ar automobilis įsigyjamas iš fizinio, ar juridinio asmens.

Pirkimas iš fizinio asmens

Kai automobilį perka ir parduoda du privatūs asmenys, PVM Lietuvoje mokėti nereikia. Šis pirkimo būdas yra finansiškai paprasčiausias, tačiau svarbu atkreipti dėmesį, kad pajamų mokestis gali būti taikomas, jei automobilis parduodamas per trumpą laiką ir iš sandorio gaunamas pelnas, kurio suma viršija 250 Eur.

Pirkimas iš juridinio asmens (PVM mokėtojo)

- Naudotas automobilis: Jei pirkėjas yra PVM mokėtojas, o pardavėjas taiko maržos schemą, PVM yra skaičiuojamas nuo maržos, o ne nuo visos vertės.

- Naujas automobilis: Perkant naują automobilį iš kitos ES valstybės PVM mokėtojo, pardavėjas taiko 0 % PVM tarifą. Tokiu atveju, pirkėjas (tiek fizinis, tiek juridinis asmuo) privalo apskaičiuoti ir sumokėti standartinį 21 % PVM Lietuvoje. Naujas automobilis PVM prasme yra tas, kuris atitinka bent vieną iš šių sąlygų: nuo eksploatacijos pradžios praėjo mažiau nei 6 mėn. ARBA juo nuvažiuota mažiau nei 6000 km. Jei bent viena iš šių sąlygų įvykdoma, transporto priemonė laikoma nauja ir jai taikoma PVM prievolė Lietuvoje.

Automobilio importas iš trečiųjų šalių (pvz., JAV, Norvegijos)

Importuojant automobilį iš šalių, nepriklausančių ES (pvz., JAV ar Norvegijos), taikomas muito mokestis ir importo PVM. Muito mokesčiai - tai mokestis, taikomas prekių importui į ES muitų teritoriją. Lengviesiems automobiliams šis tarifas paprastai sudaro 10 % nuo įsigijimo kainos, sunkvežimiams - 20 %, o motociklams ir keturračiams - 6 %. Importo PVM: Standartinis PVM tarifas Lietuvoje yra 21 %. Jis skaičiuojamas ne tik nuo automobilio vertės, bet ir nuo visų susijusių išlaidų, įskaitant muito mokesčius ir transportavimo išlaidas. Šis principas žinomas kaip CIF (kaina, draudimas, frachtas) vertės skaičiavimas.

Pavyzdys su automobiliu iš JAV, nupirktu už 3000 USD, rodo, kad visos išlaidos, įskaitant aukciono mokesčius, transportavimą, muitą ir PVM, gali padvigubinti pradinę sumą, todėl pirkėjui būtina atsižvelgti į šią mokesčių kaskadą. Pastebėtina, kad Norvegija, nors ir priklauso EEE, mokesčių kontekste priskiriama trečiosioms šalims, todėl importuojant automobilį iš jos taip pat taikomi muitai ir PVM.

| Išlaidų kategorija | Pavyzdinė suma (USD/Eur) | Paaiškinimas |

|---|---|---|

| Aukciono kaina | 3000 USD | Pradinė pirkimo kaina aukcione. |

| Aukciono mokesčiai | 878 USD | Įvairūs mokesčiai už aukciono paslaugas. |

| Transportavimas į Lietuvą | 1600 USD | Pervežimas jūra iki Klaipėdos uosto. |

| Krova ir kt. mokesčiai | 300 EUR | Iškrovimas, vietiniai uosto mokesčiai. |

| Bazinė vertė | ~4700 Eur | Aukciono kaina + mokesčiai + transportavimas. |

| Muito mokestis (10 %) | ~500-510 EUR | Skaičiuojamas nuo bazinės vertės. |

| PVM (21 %) | ~1100-1110 EUR | Skaičiuojamas nuo bazinės vertės ir muito mokesčio sumos. |

| Bendra galutinė kaina | ~6610 Eur | Visų išlaidų ir mokesčių suma. |

Kompensacijos ir lengvatos elektromobilių pirkėjams

Lietuvos valstybė, per Aplinkos projektų valdymo agentūrą (APVA) ir kitas iniciatyvas, skatina ekologiško transporto įsigijimą. Tai apima subsidijas ir įvairias mokesčių lengvatas.

APVA kompensacijos

- Fiziniams asmenims: Fiziniai asmenys gali gauti 5 000 Eur kompensaciją už naują elektromobilį (įsigytą ne anksčiau kaip 6 mėn. nuo pirmosios registracijos) arba 2 500 Eur už naudotą (iki 4 metų amžiaus).

- Juridiniams asmenims: Juridiniams asmenims už naują M1/N1 klasės elektromobilį skiriama 4 000 Eur kompensacija.

- Svarbiausia sąlyga: Šios kompensacijos teikiamos tik už grynuosius elektromobilius (BEV), kurių registracijos liudijime nurodyta kuro rūšis yra „elektra“. Hibridiniai ir iš tinklo įkraunami hibridiniai automobiliai (PHEV) šios paramos negauna.

Nors hibridiniai automobiliai negauna APVA subsidijų, juridiniams asmenims taikoma PVM atskaitos lengvata. Perkant elektromobilį ar įkraunamą hibridą, kurio vertė neviršija 50 000 Eur (su PVM), įmonė gali atskaityti 21 % pirkimo PVM. Ši lengvata yra esminė finansinė paskata, kuri skiriasi nuo tiesioginės APVA subsidijos ir leidžia verslo subjektams sumažinti mokestinę naštą. Tai atspindi niuansuotą valstybės politiką, atskiriančią paramos mechanizmus pagal pirkėjo tipą ir transporto priemonės kategoriją.

| Pirkėjo statusas | Automobilio tipas | Kompensacijos dydis (Eur) | Papildomos sąlygos |

|---|---|---|---|

| Fizinis asmuo | Naujas EV | 5000 | Turi būti grynasis elektromobilis (BEV) |

| Fizinis asmuo | Naudotas EV (iki 4 metų) | 2500 | Turi būti grynasis elektromobilis (BEV) |

| Juridinis asmuo | Naujas M1/N1 klasės EV | 4000 | Turi būti grynasis elektromobilis (BEV) |

Kitos elektromobilių lengvatos

- Nemokamas parkavimas: Didžiuosiuose Lietuvos miestuose, tokiuose kaip Kaunas, Klaipėda ir Šiauliai, elektromobilių parkavimas yra nemokamas. Tačiau Vilniuje situacija keičiasi. Nuo 2025 m. liepos 1 d. mėlynojoje rinkliavos zonoje elektromobilių stovėjimas bus nemokamas tik pirmąją valandą, o vėliau apmokestinamas. Tai rodo, kad lengvatos nėra pastovios ir priklauso nuo savivaldybių politikos.

- Paskatos namų įkrovimo stotelėms: Valstybė taip pat skatina įkrovimo infrastruktūros plėtrą. Gyventojai gali gauti kompensacijas nuo 533,87 iki 1055,04 Eur už 11-22 kW galios įkrovimo stotelių įrengimą.

Administracinis automobilio įsigijimo ir registracijos procesas

Prieš kreipiantis dėl registracijos, svarbu tinkamai pasiruošti ir surinkti visus reikiamus dokumentus.

Būtini dokumentai

- Asmens tapatybę patvirtinantis dokumentas (pasas arba ID kortelė).

- Pirkimo-pardavimo sutartis arba kitas nuosavybės pasikeitimą patvirtinantis dokumentas.

- Savininko deklaravimo kodas (SDK): Pirkėjas privalo įsitikinti, kad automobilis turi SDK, nes be šio kodo negalima deklaruoti nuosavybės pasikeitimo ir registruoti transporto priemonės.

- Galiojantis techninės apžiūros sertifikatas ir transporto priemonės valdytojų civilinės atsakomybės privalomojo draudimo polisas yra privalomi, norint dalyvauti eisme.

- Importuotiems automobiliams: Papildomai reikia pateikti ankstesnės šalies registracijos dokumentus. Jei transporto priemonė įvežta iš ne EEE šalies, būtinas ir atitikties vertinimo dokumentas.

Registracijos procedūros

Procesas prasideda nuosavybės pasikeitimo deklaravimu, kurį pirkėjas gali atlikti „Regitros“ internetinėje sistemoje arba fiziniame padalinyje. Pirkėjas pateikia įgijimo deklaraciją, o pardavėjas per 5 darbo dienas privalo patvirtinti šiuos duomenis. Registruojant automobilį, įvežtą iš užsienio, jis gali būti tikrinamas dėl autentiškumo ir identifikavimo.

Teisinės pasekmės nesilaikant reikalavimų

- Vairavimas be techninės apžiūros užtraukia baudą nuo 30 iki 40 Eur vairuotojui. Transporto priemonės savininkui, leidžiančiam vairuoti tokį automobilį kitam asmeniui, gresia didesnė bauda - 60-120 Eur.

- Vairavimas be privalomojo civilinės atsakomybės draudimo baudžiamas bauda nuo 50 iki 240 Eur.

Įmonės automobilis: pajamos natūra, nuoma ir PVM atskaita

Įmonės automobilis dažnai atrodo kaip paprastas sprendimas - patogu darbuotojui, efektyvu verslui. Visgi, realybėje tai viena iš jautriausių sričių mokesčių prasme. Net ir nedidelės detalės, pavyzdžiui, kur automobilis laikomas po darbo, gali turėti tiesioginę įtaką mokesčiams. Viešųjų finansų, mokesčių teisės ir finansinės apskaitos teisinio reguliavimo specialistas Martynas Endrijaitis pabrėžia, kad didžiausia klaida yra manyti, jog automobilis automatiškai laikomas tik darbo priemone.

Kada automobilis tampa „pajamomis natūra“?

Darbdavio suteiktas automobilis darbuotojui nėra tik patogumas. Tam tikrais atvejais tai laikoma papildomomis pajamomis. Martynas Endrijaitis akcentuoja, kad jeigu darbuotojas automobiliu naudojasi ir asmeniniais tikslais, pavyzdžiui, važiuoja iš darbo į namus ir atgal, tokia nauda laikoma pajamomis natūra. Tai reiškia, kad ji apmokestinama kaip su darbo santykiais susijusios pajamos. Kitaip tariant, net jei darbuotojas negauna papildomų pinigų, vien galimybė naudotis automobiliu gali padidinti jo mokestinę naštą.

Automobilis prie namų - pavojingas signalas VMI

Viena dažniausių situacijų - automobilis laikomas prie darbuotojo namų. Iš pirmo žvilgsnio tai atrodo logiška, tačiau mokesčių administratorius tai gali interpretuoti kitaip.

| Situacija | Kaip vertina VMI? | Rizikos lygis | Ką verta turėti papildomai? |

|---|---|---|---|

| Automobilis laikomas prie namų be aiškaus pagrindimo | Gali būti laikoma, kad naudojamas asmeniniais tikslais | Aukšta | Vidaus taisyklės, naudojimo apribojimai po darbo |

| Automobilis laikomas prie namų, bet yra darbo pobūdžio pagrindimas | Gali būti pripažintas darbo priemone | Vidutinė | Pareigybinės instrukcijos, darbo grafikai, iškvietimų įrodymai |

| Darbuotojas turi budėjimo funkciją (pvz., avarinės situacijos) | Dažniausiai laikoma darbo funkcija | Žema | Budėjimo grafikai, faktiniai iškvietimų duomenys |

| Automobilis naudojamas tik darbo metu, bet laikomas prie namų | Vertinama individualiai | Vidutinė | Kelionių žurnalai, GPS duomenys |

| Aiškiai dokumentuotas naudojimas tik darbo reikmėms | Laikoma darbo priemone | Labai žema | Vidaus politika + realūs naudojimo įrodymai |

Martynas Endrijaitis atkreipia dėmesį, kad automobilio laikymas prie namų yra vienas iš kriterijų, leidžiančių manyti, jog jis naudojamas ir asmeniniais tikslais. Tačiau yra išimtis. Jei darbuotojo funkcijos reikalauja būti pasiruošus išvykti bet kuriuo metu, pavyzdžiui, techninės priežiūros ar avarinių situacijų sprendimo atveju, automobilis gali būti laikomas darbo priemone. Svarbiausia sąlyga - tai turi būti aiškiai apibrėžta darbo funkcijose, numatyta vidinėse įmonės tvarkose ir pagrįsta realiu poreikiu. Tokiu atveju mokestinės pasekmės neatsiranda.

Nuoma darbuotojui - viena iš optimizavimo strategijų

Vienas iš būdų išvengti pajamų natūra - automobilio nuoma darbuotojui. Martynas Endrijaitis paaiškina, kad jei darbuotojas už naudojimąsi automobiliu moka rinkos kainą, nelaikoma, jog jis gauna papildomų pajamų. Pelno mokesčio tikslais, įmonės, sudarydamos su darbuotojais nuomos sandorį, mokestinio laikotarpio uždirbtomis pajamomis turi pripažinti už tikrąją rinkos kainą išnuomoto automobilio atlygio sumą. Atkreipiame dėmesį, kad jeigu automobilio nuomos kaina neatitiktų rinkos kainos arba faktiškai automobiliu asmeniniais tikslais naudojamasi dažniau, nei už tai sumokamas nuomos mokestis (neribotai), mokesčių administratorius gali taikyti Lietuvos Respublikos mokesčių administravimo įstatyme nustatytą turinio viršenybės prieš formą principą ir kontrolės veiksmų metu patikslinti įmonėje naudojamų automobilių sudarytų nuomos sandorių kainą ir/arba pripažinti, kad darbuotojas gavo pajamų natūra.

PVM atskaita - ar užtenka vienos nuomos dienos?

Vienas dažniausių klausimų - ar galima susigrąžinti automobilio pirkimo PVM. Teoriškai - taip. Praktikoje - tik su įrodymais. Martynas Endrijaitis paaiškina, kad jei automobilis bent trumpam naudojamas PVM apmokestinamoje veikloje (pvz., nuomojamas), atsiranda galimybė taikyti PVM atskaitą. Tačiau būtina įrodyti, kad sandoris nėra dirbtinis, veikla vykdoma realiai, PVM apskaičiuotas ir sumokėtas. Jeigu šios sąlygos įvykdytos, dalis PVM gali būti susigrąžinta.

Kaip skaičiuojama PVM dalis?

PVM atskaita už lengvąjį automobilį tikslinama per 5 metus. Tai reiškia, kad visa suma negali būti atskaitoma iš karto. Pavyzdžiui: automobilio kaina - 24 200 Eur, PVM suma - 4 200 Eur. Metinė PVM dalis: 4 200 / 5 = 840 Eur. Mėnesinė dalis: 840 / 12 = 70 Eur. Tai reiškia, kad jei automobilis nuomojamas vieną mėnesį, į PVM atskaitą galima įtraukti 70 Eur. Atitinkamai galima skaičiuoti ir dienomis - kuo trumpesnis naudojimo laikotarpis, tuo mažesnė atskaitoma suma.

Dažniausios klaidos, kurios kainuoja brangiai

Praktikoje įmonės dažniausiai susiduria su tomis pačiomis problemomis:

- Neapibrėžtas naudojimas: Kai nėra aišku, ar automobilis naudojamas tik darbui, ar ir asmeniškai, atsiranda rizika papildomiems mokesčiams.

- Per maža nuomos kaina: Bandymas „optimizuoti“ gali atsisukti prieš pačią įmonę.

- Dokumentų trūkumas: Be įrodymų net ir teisėta schema gali būti laikoma dirbtine.

- Netinkamas PVM taikymas: Formaliai atliktas sandoris dar nereiškia, kad PVM atskaita bus pripažinta.

Kaip paprasčiau valdyti automobilio išlaidas ir dokumentus?

Automobilio naudojimas įmonėje neišvengiamai reiškia daug apskaitos: kuro čekiai, remonto sąskaitos, nuomos dokumentai ar net kelionių apskaita. Būtent čia dažnai atsiranda klaidos, kurios vėliau kainuoja papildomus mokesčius. Tokios platformos kaip „Sąskaita123“ leidžia paprastai ir greitai išrašyti sąskaitas, sekti išlaidas bei tvarkyti finansinius dokumentus vienoje vietoje, todėl lengviau užtikrinti, kad visi automobilio naudojimo kaštai būtų tinkamai pagrįsti. Tvarkinga apskaita ne tik sumažina rizikas, bet ir leidžia aiškiai matyti realią automobilio kainą įmonei.

Išvados ir praktinės rekomendacijos

Automobilio įsigijimas Lietuvoje reikalauja kruopštaus finansinio ir administracinio planavimo. Siekiant išvengti papildomų išlaidų ir teisinių problemų, pirkėjams rekomenduojama laikytis kelių pagrindinių žingsnių:

- Apsidrauskite nuo rizikos: Prieš sudarant sandorį, patikrinkite automobilio techninę būklę, kad išvengtumėte būsimų remonto išlaidų. Visada turėkite galiojantį draudimo polisą, kad išvengtumėte baudų ir finansinės atsakomybės.

- Įvertinkite kilmės šalį: Nustatykite, ar automobilis importuojamas iš ES/EEE šalies, ar iš trečiosios šalies, nes tai lemia muito ir PVM mokesčių prievolę. Būkite ypač atidūs perkant iš Norvegijos, kuriai taikomi importo mokesčiai, panašūs kaip ir JAV.

- Išanalizuokite taršos rodiklius: Prieš pirkdami, ypač naudotą transporto priemonę, patikrinkite jos CO2 emisijos duomenis, kad galėtumėte apskaičiuoti registracijos mokesčio dydį. Naudokite oficialią „Regitros“ skaičiuoklę.

- Patikrinkite dokumentus: Įsitikinkite, kad pardavėjas turi visus reikiamus dokumentus, ypač Savininko deklaravimo kodą (SDK), be kurio automobilio negalėsite registruoti savo vardu.

- Pasinaudokite lengvatomis: Jei planuojate įsigyti elektromobilį, įvertinkite APVA subsidijų galimybes ir kitas lengvatas, pavyzdžiui, nemokamą parkavimą.

tags: #kaip #mokesime #uz #automobili