Eismo įvykiai, deja, yra neišvengiama transporto priemonių vairavimo dalis. Po įvykio dažnai susiduriama su padidėjusiomis transporto priemonės draudimo išlaidomis. Tai, kiek išauga draudimo įmokos po eismo įvykio, priklauso nuo įvairių veiksnių, tokių kaip avarijos sunkumas, vairuotojo draudimo istorija, šalis, kurioje įvykis įvyko, ir draudiko taikomos taisyklės.

Kiekvienas vairuotojas turi bonus-malus (B/M) klasę, kuri atspindi jo draudimo istoriją. Po eismo įvykio, kai vairuotojas yra pripažintas kaltu, draudimo įmokos dažniausiai padidėja. Įmokų padidėjimas priklauso nuo žalos dydžio, vairuotojo istorijos ir draudimo bendrovės politikos.

Veiksniai, lemiantys draudimo kainos pokyčius

Draudimo kainos augimas po eismo įvykio priklauso nuo kelių pagrindinių veiksnių:

1. Įvykio pobūdis ir sunkumas

- Smulkūs eismo įvykiai, kai transporto priemonė patiria minimalią žalą, gali padidinti draudimo įmokas tik nedideliu procentu.

- Rimtos avarijos, kuriose dalyvavo daugiau transporto priemonių, įvyko daugiau sužeidimų ar buvo padaryta didelė žala turtui, gali nemenkai pakelti draudimo įmoką.

2. Vairuotojo draudimo istorija ir rizikingumas

Vairuotojo drausmingumas ir patirtis yra vieni svarbiausių veiksnių. Draudimo bendrovės analizuoja vairuotojo istoriją, atsižvelgdamos į tai, kaip dažnai ir kokio pobūdžio eismo įvykius jis sukėlė.

Eismo įvykis yra neretai pasitaikanti vairavimo dalis, po kurio dažnai susiduriama su padidėjusiomis transporto priemonės draudimo išlaidomis. Jei vairuotojas pateko į kelis eismo įvykius, draudimo įmokos gali kilti labai ženkliai. Šiuo atveju draudimo kompanijos gali vertinti vairuotoją kaip rizikingesnį klientą, dėl ko įmokos augs sparčiau nei po vienkartinio įvykio.

Jaunų ir nepatyrusių vairuotojų rizika

Statistika rodo, kad jauniausi vairuotojai kelia didesnę riziką eismo saugumui. Tai lemia mažesnė vairavimo patirtis, nesugebėjimas tinkamai įvertinti pavojų kelyje, o taip pat alkoholio ar kitų sąmonę veikiančių medžiagų vartojimas. Maža to, eismo dalyvio rizikingumas priklauso ne tik nuo jo paties elgesio. Pirmasis automobilis toli gražu ne visuomet bus naujas, su pažangiomis saugumo užtikrinimo sistemomis. Jaunas vairuotojas, ar iš nepatyrimo, ar iš taupumo, ne visuomet tinkamai dėmesį teiks mašinos techninei būklei.

Pavyzdžiui, remiantis tyrimais, 17-20 m. amžiaus vairuotojo rizika patekti į vieno automobilio eismo įvykį yra net 15-18 kartų didesnė nei 60-69 m. amžiaus grupės vairuotojo. Bendroji ES eismo saugumo statistika rodo, kad 18-24 metų žmonės sudaro net 12 proc. dėl eismo nelaimių žuvusių asmenų, nors bendrojoje populiacijoje tokio amžiaus žmonių tėra 7 procentai.

3. Draudiko politika ir taikomos taisyklės

Kiekviena draudimo bendrovė turi savo taisykles dėl B/M klasės mažėjimo ir įmokų skaičiavimo. Todėl yra labai svarbu atidžiai rinktis draudimo bendrovę ir palyginti skirtingų pasiūlymų sąlygas.

4. Kiti vairuotojai ir jų duomenų nurodymas

Sudarant draudimo sutartį, draudikai klausia, ar transporto priemonę vairuos kiti asmenys. Kadangi šis pasirinkimas daro įtaką draudimo kainai, kai kuriems vartotojams gali kilti mintis nutylėti faktą, jog bus kitų automobilio valdytojų. Visgi, įvykus avarijai, toks gudravimas gali sukelti papildomų nemalonumų.

Jei įvykus eismo įvykiui išaiškėja, kad vairavo ne sutartį sudaręs asmuo ar asmuo, nurodytas kaip „kitas vairuotojas“, o didesnio rizikingumo vairuotojas (pvz., jaunesnis ar su trumpesniu stažu), išmoka pagal privalomąjį draudimą bet kokiu atveju bus išmokėta, tačiau dėl sutarties pažeidimo ar kitais įstatymuose nustatytais atvejais gali būti taikomas išmokos ar jos dalies išieškojimas. Draudimo išmoka pagal Kasko sutartį tokioje situacijoje gali būti arba sumažinama, arba neišmokama apskritai.

Svarbu nurodyti visus galimus vairuotojus, net jei automobilis bus dalijamasi tik retkarčiais. Reikėtų apgalvoti, kas dar gali sėsti prie vairo - vyras arba žmona, vaikai, kiti asmenys. Norint jaustis užtikrintai bet kokioje situacijoje, reikėtų nurodyti jauniausio arba mažiausią vairavimo stažą turinčio vairuotojo duomenis.

5. Gyvenamoji vieta ir automobilio charakteristikos

Draudimo kainai įtakos gali turėti ir kiti veiksniai:

- Gyvenamoji vieta: Kadangi didmiesčiuose važinėja daugiau automobilių, įvyksta ir daugiau eismo įvykių. Statistika rodo, kad didesniuose miestuose gyventojams draudimo polisas gali kainuoti brangiau.

- Automobilio galingumas: Daugiau kilovatų galios - didesnis iššūkis vairavimo įgūdžiams ir didesnė rizika kelyje.

- Automobilio pagaminimo data: Senesnis automobilis dėvisi, todėl prastėja jo techninės savybės. Dėl susidėvėjusios ir sulūžusios detalės per metus įvyksta nemažai avarijų.

Kasko draudimas po auto įvykio

Kasko draudimo kainos pokytis po eismo įvykio priklauso nuo draudimo sąlygų ir įvykio pobūdžio. Kasko draudimas apima didesnį apsaugos spektrą nei privalomasis draudimas, todėl jo įmokos gali kilti labiau. Taip pat svarbu pažymėti, kad Kasko draudimo kainos gali skirtis priklausomai nuo to, kokią dalį žalos padengia draudikas, tad verta palyginti įvairias draudimo galimybes.

Veiksmai po eismo įvykio

Jei eismo įvykio kaltininkas esate Jūs, pirmiausia turėtumėte užpildyti deklaraciją arba apie tai pranešti policijai ir savo draudimo bendrovei. Per 3 darbo dienas nuo eismo įvykio dienos raštu, telefonu ar el. paštu privalote pateikti draudimo bendrovei visus eismo įvykį liudijančius dokumentus.

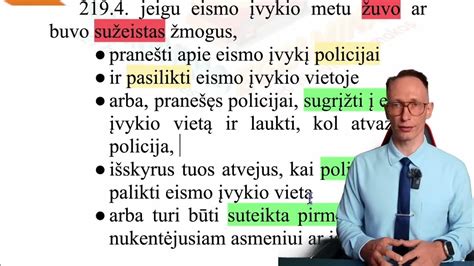

Kada būtina kviesti policiją?

- Kai yra nukentėjusių žmonių.

- Kai apgadinamos kelio, gatvės, kelio ženklų ar kitokio turto, viešojo transporto priemonės, taip pat transporto priemonės, kurių vertė viršija nustatytą piniginę vertę.

- Kai neaišku, kas yra kelių eismo įvykio kaltininkas.

Jei eismo įvykis įvyko užsienyje, susisiekite su vietos policija, gaukite dokumentus apie įvykį ir informuokite savo draudimo bendrovę.

Pakaitinio automobilio nuoma po eismo įvykio

Jei nukentėjote nuo eismo įvykio kaltininko, apdrausto privalomuoju draudimu, Jums gali būti atlyginama pakaitinio automobilio nuoma. Tai taikoma, jei transporto priemonė remontuojama ar remontas netikslingas dėl didelių sugadinimų, neturite kitos nuosavos transporto priemonės, o be pakaitinės transporto priemonės patiriate didelius nepatogumus.

Atlyginamos vidutinės rinkoje esančios paros nuomos išlaidos. Pakaitinio automobilio nuomos laikotarpis apskaičiuojamas pagal būtinąjį transporto priemonės remonto laiką, atsižvelgiant į remonto įmonės sudarytą remonto darbų sąmatą. Jei transporto priemonė sugadinta nepataisomai, nuomotis galite iš karto tokiomis pačiomis sąlygomis kaip ir atliekant faktinį remontą.

Prevencija ir prevencinės priemonės

Suprasdamas veiksnius, dėl kurių kyla draudimo įmokos, vairuotojas gali išvengti netikėtų įmokų pakilimų. Svarbu žinoti savo turimo draudimo sąlygas, kad eismo įvykio atveju būtumėte tikri dėl jums priklausančios pagalbos ir žinotumėte, už ką galite tikėtis draudimo išmokos, o kokias išlaidas teks padengti iš savo kišenės.

Taip pat svarbu nepamiršti tinkamai prižiūrėti automobilio techninę būklę ir neskubėti kreiptis į specialistus po eismo įvykio. Pavyzdžiui, jeigu buvo pažeistas dažų sluoksnis, į vidų skverbiasi drėgmė ir automobilis pradeda rūdyti. Korozijos pažeistos dalys reikalauja papildomų darbų, o tai ilgina automobilio remonto laiką ir didina kaštus. Jeigu žmogus po eismo įvykio nesikreipė į specialistus, o jo automobilis pažeistose vietose ėmė rūdyti, dėl sugadintų elektros įrenginių iš rikiuotės išėjo kiti prietaisai, šios žalos draudimas jau nebeatlygins.

tags: #draudimo #pabrangimas #po #auto #ivykio