Mokesčio už aplinkos teršimą apskaičiavimas ir deklaravimas reikalauja tikslumo, ypač kai tenka perskaičiuoti degalų kiekius iš litrų į tonas. Šis procesas yra svarbus tiek fiziniams, tiek juridiniams asmenims, kurie komercinėje veikloje naudoja mobiliuosius taršos šaltinius ir siekia gauti pajamų ar kitos ekonominės naudos.

Degalų kiekio perskaičiavimas iš litrų į tonas

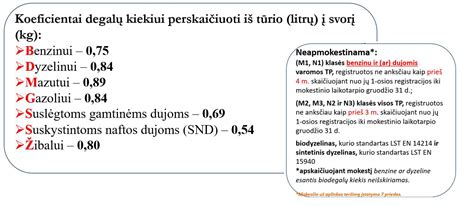

Pagrindinis principas apskaičiuojant mokestį už aplinkos teršimą iš mobiliųjų taršos šaltinių yra sunaudotas degalų kiekis tonomis per mokestinį laikotarpį. Jei degalų apskaita vykdoma litrais, būtina naudoti perskaičiavimo koeficientus, kad būtų galima tiksliai nustatyti kiekį tonomis.

Šie koeficientai nustatomi pagal gamintojo pateiktą degalų tankį, užfiksuotą kokybės pažymėjime, sertifikate ar pase. Jei gamintojo duomenų nėra, galima naudoti aplinkos ministro įsakymu patvirtintus perskaičiavimo koeficientus:

| Degalų rūšis | Perskaičiavimo koeficientas |

|---|---|

| Benzinas | 0,75 |

| Dyzelinas | 0,84 |

| Suskystintos naftos dujos | 0,54 |

| Suslėgtos gamtinės dujos | 0,69 |

Mokesčio apskaičiavimo formulė

Mokestis už aplinkos teršimą iš mobiliųjų taršos šaltinių apskaičiuojamas pagal šią formulę:

M = Q × T × I × k

Kur:

- M - mokestis už aplinkos teršimą (Eur).

- Q - sunaudotas atitinkamos rūšies degalų kiekis tonomis (t).

- T - mokesčio tarifas.

- I - indeksavimo koeficientas (kasmet perskaičiuojamas pagal vartotojų kainų indeksą).

- k - tarifų koregavimo koeficientas.

Pavyzdys: Jei ūkio veikloje per metus sunaudota 500 l dyzelino, skaičiavimas atrodytų taip: 500 l × 0,84 = 420 kg (arba 0,420 t). Tada šis skaičius dauginamas iš tarifo, indeksavimo ir koregavimo koeficientų.

Deklaravimas ir svarbūs niuansai

Mokestinis laikotarpis yra kalendoriniai metai. Pasibaigus metams, iki vasario 15 dienos, naudojantis VMI elektronine deklaravimo sistema, reikia pateikti deklaraciją FR0521 ir sumokėti mokestį. Mokestinė prievolė laikoma įvykdyta tik pateikus deklaraciją ir sumokėjus mokėtiną sumą.

Dokumentų svarba

Svarbu turėti degalų įsigijimo dokumentus ir jų nurašymo aktus (pvz., kelionių lapus). Įmonės, kurios neturi nuosavo transporto, bet naudojasi juo pagal panaudos sutartį, taip pat privalo deklaruoti sunaudotus degalus ir mokėti atitinkamą mokestį.

Lengvatos ir išimtys

Mokesčio nemoka asmenys, naudojantys:

- M1 ir N1 kategorijos transporto priemones (benzinas/dujos), pirmą kartą registruotas ne anksčiau kaip prieš 4 metus.

- M2, M3, N2 ir N3 kategorijų transporto priemones, pirmą kartą registruotas ne anksčiau kaip prieš 3 metus.

- Transporto priemones, naudojančias biodegalus (LST EN 14214 arba LST EN 15940 standartus atitinkančius).

Taip pat svarbūs EURO standartai (I-V). Deklaracijoje FR0521 yra speciali grafa, išskirianti automobilius pagal variklio taršos standartus. Jei automobilis atitinka tam tikrus techninius reikalavimus, gali būti taikomi mažinimo koeficientai, tačiau būtina turėti pažymas, patvirtinančias dujų neutralizavimo sistemos veikimą.

tags: #benzino #perskaiciavimo #koeficientas