Kiekvienas vairuotojas bent kartą gyvenime yra susidūręs su eismo įvykiu - ar kaip kaltininkas, ar kaip nukentėjusysis. Tokiose situacijose svarbu žinoti savo teises ir pareigas, kad būtų galima tinkamai užfiksuoti įvykį ir užtikrinti žalos atlyginimą. Lietuvos Respublikos transporto priemonių draudikų biuro Žalų administravimo departamento direktoriaus pavaduotojas Eligijus Oršauskas pateikia išsamų paaiškinimą, ką privalo žinoti kiekvienas vairuotojas ir kokių veiksmų imtis patekus ar sukėlus eismo įvykį bei iš karto po jo.

Pagrindiniai veiksmai įvykus eismo įvykiui

Įvykus eismo įvykiui, jame dalyvavusios transporto priemonės valdytojas, pirmiausiai, turi laikytis įstatyme nurodytų pareigų.

- Nedelsiant sustoti ir pažymėti eismo įvykio vietą Kelių eismo taisyklėse (KET) nustatyta tvarka.

- Pasilikti eismo įvykio vietoje ir apie jį pranešti policijai, išskyrus atvejus, kai to daryti nebūtina.

- Imtis visų reikiamų priemonių, kad būtų suteikta pirmoji pagalba nukentėjusiesiems, jei jie buvo sužaloti eismo įvykio metu. Informuoti atsakingas institucijas bendruoju pagalbos numeriu 112, pranešant apie eismo įvykį, iškviesti medicinos pagalbą ir policiją.

- Po eismo įvykio nevartoti alkoholinių gėrimų, vaistų, narkotinių ar kitų svaigiųjų medžiagų.

Kada būtina kviesti policiją?

Jei eismo įvykio metu nežuvo ir nebuvo sužeistas žmogus, sugadinto turto savininkas privalo likti įvykio vietoje, kol visi dalyviai sutaria dėl įvykio aplinkybių bei kaltės. Tuo metu gali būti pildoma eismo įvykio deklaracija, o policija į eismo įvykio vietą nekviečiama.

Kitais atvejais būtina kviesti policiją, pavyzdžiui, jei:

- eismo įvykio metu sužalotas žmogus;

- kaltininkas neteisėtai pasišalino iš eismo įvykio vietos;

- įtariama, kad eismo įvykio dalyvis neblaivus ar apsvaigęs nuo psichotropinių medžiagų;

- kaltininkas teikia įtartiną informaciją dėl transporto priemonės registracijos, teisės valdyti transporto priemonę;

- kaltininkas atsisako pildyti eismo įvykio deklaraciją ir panašiais atvejais.

Taip pat kvieskite policiją, jei įvažiavote į duobę, nuvažiavote nuo kelio ar atsitrenkėte į turtą, arba jei radote apgadintą transporto priemonę, yra kaltininkas, liudininkai ar įvykis užfiksuotas kamerose, arba jei turtas apgadintas piktavališkai ar nuo statybos darbų. Įvykus vagystei ar apiplėšimui taip pat reikia kviesti policiją.

Eismo įvykio vietos fiksavimas ir duomenų apsikeitimas

Visi eismo įvykio dalyviai turi imtis jiems prieinamų, protingų priemonių galimai žalai sumažinti, pagal galimybes apsaugoti nukentėjusių asmenų turtą. Rekomenduojama nufotografuoti ar nufilmuoti eismo įvykio vietą, eismo įvykyje dalyvavusias transporto priemones ar kitą eismo įvykio metu sugadintą turtą. Jei fotografuojamos transporto priemonės, nuotraukose turėtų matytis tiek šių transporto priemonių sugadinimai, tiek valstybiniai registracijos numeriai (jei tokius turi). Automobilio vaizdas turėtų būti užfiksuotas iš visų kampų, taip pat apgadintos dalys, identifikavimo numeris ir spidometras.

Eismo įvykio dalyviai turi apsikeisti informacija, būtina civilinę atsakomybę apdraudusiam draudikui nustatyti. Reikia užfiksuoti vairuotojų vardus, pavardes, kontaktus, transporto priemonių numerius ir draudimo poliso numerius - privalomojo arba Kasko.

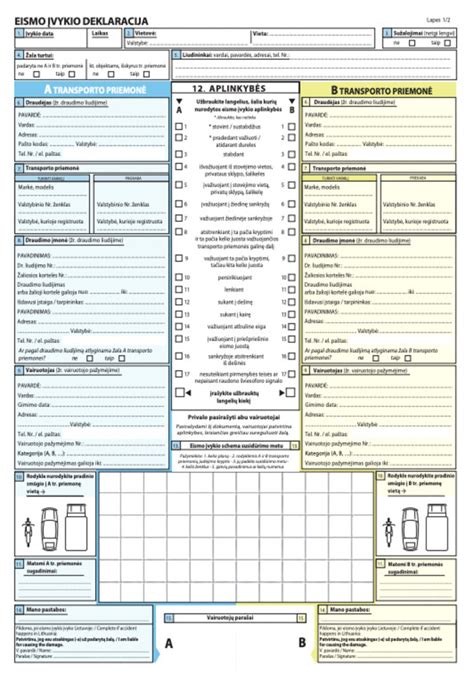

Eismo įvykio deklaracijos pildymas ir svarba

Eismo įvykio deklaracija yra esminė dalis sprendžiant eismo įvykio padarinius. Ji gali būti popierinė arba elektroninė. Jei eismo įvykio dalyviai sutaria dėl deklaracijos pildymo, popierinės deklaracijos pildymo atveju formą gali teikti tiek nukentėjęs asmuo, tiek kaltininkas.

Popierinės deklaracijos pildymas

Eismo įvykio vietoje popierinė eismo įvykio deklaracijos forma pildoma nubraižant eismo įvykio schemą, aprašant aplinkybes, užpildant kitus deklaracijos formos laukus, ir visiems eismo įvykio dalyviams pasirašant šią deklaraciją. Atkreiptinas dėmesys, kad popierinės eismo įvykio deklaracijos 14 laukelyje pasirašo tik eismo įvykio kaltininkas (pagrindinė klaida, kai šį laukelį pasirašo abu eismo įvykio dalyviai arba nepasirašo nė vienas).

Jei eismo įvykyje dalyvavo 2 ir daugiau transporto priemonių, reikia pildyti atskiras deklaracijų formas kiekvienam nukentėjusiajam. Kiekvienoje deklaracijos formoje turėtų būti nurodytas eismo įvykio kaltininkas ir nukentėjusi transporto priemonė.

Jeigu užpildote deklaraciją pats, vieną deklaracijos kopiją pasilikite sau, o kitą atiduokite kitam eismo įvykio dalyviui.

Elektroninės deklaracijos pildymas ir alternatyvos

Eismo įvykio deklaracijos nebūtina turėti popierinės formos, nes jei nei vienas įvykio dalyvis jos neturi, jie gali pildyti elektroninę eismo įvykio deklaraciją per programėlę draudimoivykei.lt. Tai sumažina klaidų tikimybę, nes didelė dalis duomenų yra užpildoma automatiškai. Šiuo metu jau daugiau nei ketvirtadalis visų eismo įvykių deklaracijų pildoma elektroniniu būdu.

Tuo atveju, kai neturima popierinės eismo įvykio deklaracijos formos ir nėra galimybės užpildyti elektroniniu būdu, įvykio aplinkybės gali būti aprašomos ir eismo įvykio schema nubraižoma ant švaraus popieriaus lapo. Jame taip pat nurodomi eismo įvykio dalyvių vardai, pavardės, gimimo datos (jeigu eismo įvykio dalyvis vairavo neregistruotą transporto priemonę, - asmens kodas) ar vairuotojų pažymėjimų numeriai, transporto priemonių markės, modeliai ir valstybiniai numerio ženklai, apgadintas turtas, eismo įvykio liudininkai (vardai, pavardės, asmens kodai). Ši informacija pateikiama ir eismo įvykio aplinkybės patvirtinamos nurodant eismo įvykio dalyvių vardus, pavardes, pasirašant ir nurodant eismo įvykio kaltininką.

Ką daryti, jei eismo įvykis įvyko užsienyje?

Jei įvykis atsitiko užsienyje, svarbu užtikrinti saugumą ir sumažinti žalą. Pildykite eismo įvykio deklaraciją („European Accident Statement“, jei įvykis įvyko Europoje) arba kvieskite pagalbą. Remontą atlikite tik tiek, kiek reikia transportavimui. Visada kreipkitės į policiją, nes užsienio šalių taisyklės gali skirtis.

Draudimo klausimai ir žalos atlyginimas

Ką daryti, jei kaltininkas neapsidraudęs?

„Regitros“ duomenimis, pernai net 18 proc. Lietuvoje įregistruotų transporto priemonių nebuvo apdraustos privalomuoju draudimu. Lietuvos gatvėmis važinėja net 140 tūkst. nedraustų automobilių.

Jei eismo įvykio kaltininkas nedraustas, tokia žala atlyginama Lietuvos Respublikos transporto priemonių draudikų biuro (Biuro) vardu. Nukentėjęs asmuo dėl žalos atlyginimo gali kreiptis į Biurą arba į kitą savo nuožiūra pasirinktą draudimo bendrovę, kuri žalas administruoja Biuro vardu (surinks reikiamus dokumentus, įvertins žalą ir Biuro vardu ją atlygins).

Jei nedraustas tiek nukentėjęs asmuo, tiek kaltininkas, žala atlyginama Biuro vardu. Vėliau Biuras dėl išlaidų atlyginimo regreso tvarka kreipiasi į asmenį, atsakingą už žalos padarymą, ir į asmenį, neįvykdžiusį pareigos sudaryti draudimo sutartį.

Nukentėjusio asmens eismo įvykio metu patirta žala atlyginama visais atvejais, tačiau atsižvelgiama į paties nukentėjusio asmens kaltės laipsnį dėl sukelto eismo įvykio ir pateiktus įrodymus dėl patirtos žalos.

Europos ekonominėje erdvėje (EEE) ir Šveicarijoje, jei nedrausta EEE valstybėje registruota transporto priemonė, žalą atlygins Biuras. Jei nedrausta transporto priemonė, registruota šalyse, pripažįstančiose draudimą pagal numerį (pvz., Andora, JK), klausimus spręs eismo įvykio šalies Biuras.

Draudikų pareigos ir žalos atlyginimas

Kaltininko draudimo bendrovės pareiga - įvykus draudžiamajam įvykiui, atlyginti nukentėjusio asmens patirtą žalą. Draudimo bendrovei apie eismo įvykį privaloma pranešti ne vėliau kaip per 3 darbo dienas po įvykio, raštu, telefonu ar el. paštu (priklausomai nuo draudimo kompanijos reikalavimų).

Kai žala padaryta automobiliui, nukentėjęs asmuo privalo išsaugoti sugadintą ar sunaikintą automobilį (ar kitą turtą) tokį, koks jis buvo po eismo įvykio, tol, kol jį apžiūrės atsakingos draudimo bendrovės specialistai ar kiti įgalioti asmenys. Apžiūros procedūra gali būti vykdoma ir nuotoliniu būdu pagal pateiktus automobilio sugadinimą ar sunaikinimą įrodančius dokumentus, nuotraukas, vaizdo įrašus.

Jei sugadinto automobilio remontas yra ekonomiškai tikslingas (išlaidos mažesnės nei 75 proc. turto rinkos vertės iki įvykio), žala už sugadintą automobilį atlyginama pagal sudarytą automobilio remonto sąmatą arba pagal pateiktą sąskaitą faktūrą. Jei sugadintas automobilis remontuojamas ne draudimo bendrovės rekomenduotoje remonto įmonėje, nukentėjusysis apie tai turi pranešti draudimo bendrovei. Jei nustatoma, kad sugadinto automobilio remontas yra ekonomiškai netikslingas, žalos dydis nustatomas taikant likutinės vertės metodą.

Nukentėjusiam asmeniui gali būti atlyginta žala ar kitos patirtos išlaidos:

- Pakaitinio automobilio nuomos išlaidos sugadinto automobilio remonto laikotarpiu.

- Transportavimo, saugojimo, techninės ekspertizės ir kitos išlaidos.

- Nukentėjusio asmens negautos pajamos, kurias jis būtų gavęs, jeigu nebūtų sugadintas ar sunaikintas jo automobilis, kai automobilis naudojamas pajamoms gauti.

- Sugadinto automobilio prekinės vertės netekimas. Toks netekimas apskaičiuojamas automobiliams ne senesniems kaip 60 mėn., skaičiuojant automobilio senumą nuo pirmos registracijos dienos iki eismo įvykio dienos.

Teisės aktų nustatyta tvarka kaltininko draudimo bendrovė privalo išmokėti išmoką per 30 dienų nuo nukentėjusio asmens pretenzijos dėl padarytos žalos pateikimo dienos. Tačiau, jei per 30 dienų terminą neįmanoma ištirti aplinkybių, būtinų draudžiamojo įvykio faktui ar žalos dydžiui nustatyti, išmoka mokama per 14 dienų, skaičiuojant nuo dienos, kai šias aplinkybes būtų įmanoma baigti tirti dedant reikiamas pastangas. Taip pat - ne vėliau kaip per 3 mėnesius nuo pretenzijos dėl padarytos žalos pateikimo dienos. Jeigu išmoka mokama priėmus sprendimą baudžiamojoje, administracinėje ar civilinėje byloje, ji turi būti sumokama per 14 dienų nuo įsiteisėjusio sprendimo, nuosprendžio ar nutarimo gavimo dienos.

Saugaus eismo pamoka vaikams | APSAUGOK

Automobilio pašalinimas iš įvykio vietos

Sugadinto automobilio transportavimu iš eismo įvykio vietos įprastai pasirūpina pats eismo įvykio dalyvis. Tačiau, jei dėl objektyvių priežasčių jis to negali padaryti (eismo įvykio metu buvo sužalotas, greitosios medicininės pagalbos buvo išgabentas į ligoninę, nebuvo artimo žmogaus, galinčio pasirūpinti sugadintos transporto priemonės pašalinimu iš eismo įvykio vietos, transportavimu), policija tokį automobilį išgabena į saugojimo aikštelę.

Nukentėjęs asmuo, patyręs išlaidas dėl transporto priemonės transportavimo (taip pat saugojimo bei kitų su eismo įvykio metu patirta žala sietinų išlaidų), dėl šių išlaidų atlyginimo gali kreiptis į kaltininko draudimo bendrovę arba į Biurą, jei kaltininkas nedraustas.

Dokumentų pildymas sužalojus vairuotoją

Jei eismo įvykio metu sužalojamas eismo įvykio dalyvis, policija registruoja tokį įvykį ir eismo įvykio fiksavimo, protokolavimo veiksmus atlieka policijos pareigūnai.

Draudimo išmokos dydis ir kompensacijos

Automobilio vertės nustatymas

Eismo įvykio kaltininko draudimas „neatperka“ analogiškos vertės automobilio, o išmoka draudimo išmoką. Jei po eismo įvykio automobilis pripažįstamas neremontuotinu, kaltininko transporto priemonės valdytojo civilinės atsakomybės (TPVCA) draudimas vertina automobilio rinkos vertę iki įvykio. Tai reiškia, kad yra vertinama, kiek automobilis buvo vertas rinkoje prieš avariją, atsižvelgiant į jo amžių, ridą, techninę būklę, komplektaciją ir pan.

Jei automobilio remontas kainuoja daugiau nei 75 proc. automobilio vertės prieš avariją, tuomet išmoka apskaičiuojama taip: automobilio vertė prieš avariją minus sudaužyto automobilio (liekanų) vertė. Draudimo išmokos gali svyruoti nuo kelių šimtų iki kelių dešimčių tūkstančių eurų, priklausomai nuo eismo įvykio aplinkybių, transporto priemonės vertės ir patirtos žalos masto.

Investicijos į automobilį ir papildomos išlaidos

Atskiros investicijos į automobilį (pvz., kuras, atnaujintas salonas, pakeistos padangos) paprastai yra „įskaičiuotos“ į bendrą automobilio rinkos vertę. Vis dėlto, jei tam tikra papildoma įranga ar patobulinimai reikšmingai didino automobilio vertę ir tai galima pagrįsti dokumentais (sąskaitomis, nuotraukomis, techniniais aprašymais), jie gali būti įvertinti nustatant bendrą automobilio rinkos vertę iki įvykio. Kiekviena situacija vertinama individualiai, remiantis faktiniais duomenimis.

Eismo įvykio metu atsiradusi žala draudimo turi būti atlyginama visiškai. Neseniai atlikti transporto priemonės patobulinimai (pvz., naujai pakeistas salonas) gali būti vertinami kaip automobilio rinkos vertę didinantys veiksniai ir į juos turėtų būti atsižvelgiama nustatant transporto priemonės rinkos vertę iki eismo įvykio. Nukentėjęs asmuo turi draudikui pateikti prieš eismo įvykį atliktas investicijas į transporto priemonę patvirtinančius dokumentus.

Eismo įvykio metu patirta žala apima ne tik per draudžiamąjį įvykį padarytą žalą, bet ir tą, kuri atsirado po eismo įvykio kaip jo padarinys. Pvz., dėl eismo įvykio transporto priemonė yra sunaikinama, o nukentėjęs asmuo įsigyja ir įregistruoja naują transporto priemonę. Dėl registracijos, taršos mokesčių, valstybinio numerio ženklo išdavimo, techninės apžiūros ir kitų išlaidų jis galėtų kreiptis į kaltininko draudimą ir reikalauti atlyginti išlaidas. Ar išlaidos bus atlygintos, priklausys nuo to, ar pavyks įrodyti, kad jos buvo būtinos, protingos ir tiesiogiai atsirado kaip eismo įvykio padarinys.

Kelionių ir emocinės žalos kompensavimas

Taksi ar nuomoto automobilio išlaidos už keliones į darbą, parduotuvę ar darželį yra tiesiogiai susijusios su prarasta galimybe naudotis sunaikinta transporto priemone. Todėl nukentėjęs asmuo iš kaltininko draudimo gali reikalauti ir tokios žalos atlyginimo. Tačiau patiriamos išlaidos turėtų būti protingos ir pagrindžiamos įrodymais, leidžiančiomis nustatyti patirtos žalos dydį. Jei transporto priemonė yra sunaikinama, turite galimybę kreiptis į kaltininko draudimą ir prašyti pakaitinio automobilio arba prašyti atlyginti patirtą žalą dėl pakaitinės transporto priemonės nuomos.

Eismo įvykio kaltininko draudimo išmoka apima ir neturtinės žalos atlyginimą, t. y., dėl eismo įvykio patirtas fizinis skausmas, dvasiniai išgyvenimai ir pan. Todėl nukentėjęs asmuo turi teisę kreiptis į kaltininko draudimą ir reikalauti, kad tokia žala būtų atlyginta. Kaltininko draudikas, nustatydamas atlygintinos neturtinės žalos dydį, turi atsižvelgti į kompetentingų institucijų išduotais dokumentais pagrįstus kriterijus (pvz., sveikatos sutrikdymo mastą, laikinojo nedarbingumo trukmę ir kt.). Labai svarbu, kad nukentėjusio asmens patirta neturtinė žala būtų pagrįsta dokumentais, įrodančiais patirtą žalą.

Pakaitinio automobilio nuoma po eismo įvykio

Ši informacija taikoma tik klientams, kurie nukentėjo nuo eismo įvykio kaltininko, apdrausto privalomuoju draudimu atitinkamoje draudimo bendrovėje.

Kam atlyginama pakaitinio automobilio nuoma?

Pakaitinio automobilio nuoma atlyginama, jei transporto priemonė remontuojama remonto įmonėje arba remontas netikslingas dėl didelių sugadinimų, ir neturite kitos nuosavos transporto priemonės, o be pakaitinės transporto priemonės patirsite didelius nepatogumus, mobilumo apribojimus greitai nuvykti į reikiamą vietą ar papildomas išlaidas.

Atlyginamos vidutinės rinkoje esančios paros nuomos išlaidos. Palyginimui, vidutinės klasės lengvosios transporto priemonės nuomos paros kaina yra 25-30 EUR su PVM. Nuomojantis aukštesnės klasės nei vidutinė, tačiau ne aukštesnės klasės nei analogišką sugadintajam pagal markę, modelį, pagaminimo metus automobilį, nuomos paros kaina privalo atitikti rinkoje esančias kainas.

Pakaitinio automobilio nuomos laikotarpis apskaičiuojamas pagal būtinąjį transporto priemonės remonto laiką, atsižvelgiant į remonto įmonės sudarytą remonto darbų sąmatą pagal joje nurodytą faktiškai reikalingą remontui atlikti remonto darbų trukmę. Pailgėjęs nuomos laikotarpis, kuris nėra pagrįstas ir nebūtų atsiradęs, jei remonto įmonė būtų dėjusi visas galimas pastangas remontą atlikti laiku, ir kuris atsirado dėl remonto įmonės kaltės, nėra kompensuojamas ar kompensuojamas dalinai.

Palyginimui:

- Jei sugadinta iki trijų dalių, kurias reikia remontuoti ir dažyti, remonto trukmė iki 3-5 d. d.

- Sugadinta iki 5 dalių, remonto trukmė iki 5-8 d. d.

- Daugiau nei 5 dalys, remonto trukmė gali būti virš 8 d. d.

Jei transporto priemonė sugadinta nepataisomai, nuomotis galite iš karto tokiomis pačiomis sąlygomis, kaip ir atliekant faktinį remontą remonto įmonėje. Apie nuomos pradžią prašoma informuoti draudimo bendrovę el. paštu. Jei neturite galimybės išsinuomoti patys, prašoma susisiekti su draudimo bendrove el. paštu.

Kaltės nustatymas ir abipusės kaltės atvejai

Kai abu vairuotojai pripažįstami kaltais dėl eismo įvykio, situacija gali būti sudėtingesnė. Turint Kasko draudimą, žala atlyginama pagal sutarties sąlygas. Civilinės atsakomybės draudimas abipusės kaltės atveju visos žalos nedengs. Kiekvienos pusės draudimas atlygina kitos pusės žalos dalį pagal kaltės laipsnį. Jei abu vairuotojai yra vienodai kalti, kiekvieno vairuotojo draudikas kitam asmeniui atlygina lygiai pusę patirtos žalos.

Tačiau ne visais atvejais kaltė būna abipusė, net jei taip atrodo patiems avarijos dalyviams. Į įvykio vietą atvykę policijos pareigūnai gali surinkti papildomų duomenų, įrodančių didesnę vieno iš vairuotojų kaltę. Todėl, nesutariant dėl aplinkybių, būtina kviesti policijos pareigūnus.

Draudimo rizikos pasikeitimas ir draudimo įmokos

Dažnai savo transporto priemonę duodame vairuoti vaikams, draugams ar kitiems asmenims, net nesusimąstydami, kokios gali kilti pasekmės tuo atveju, jeigu toks asmuo padarys eismo įvykį. Sudarydami draudimo sutartį atkreipiame dėmesį į draudimo įmokos dydį, tačiau dažnai neįvertiname aplinkybių, kuriems asmenims suteiksime teisę vairuoti apdraustą transporto priemonę, o suteikus teisę tokiems asmenims vairuoti, papildomai nepranešame draudikui dėl draudimo rizikos pasikeitimo, tuo pažeisdami draudimo sutarties šalių pareigą kuo glaudžiau bendradarbiauti ir kooperuotis sudarant ir vykdant draudimo sutartį.

Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatyme (TPVCAPDĮ) yra atskirai įtvirtina draudėjo pareiga pateikti visą draudiko prašomą informaciją ir dokumentus, būtinus sutarčiai sudaryti, o draudikui nustato teisę, prieš sudarant sutartį, šią informaciją patikrinti, taip pat apžiūrėti transporto priemonę.

Draudėjo pareiga draudimo sutarties galiojimo laikotarpiu informuoti draudiką apie draudimo rizikos padidėjimą yra įtvirtinta Lietuvos Respublikos civilinio kodekso (CK) 6.1010 str. 1 d. Draudimo sąlygose dažniausiai būna nustatyta, kad jeigu draudimo rizika, numatyta draudimo sutartyje, padidėja ar gali padidėti draudimo sutarties galiojimo laikotarpiu, draudėjas ar apdraustasis privalo informuoti draudiką apie padidėjusią draudimo riziką. Rizika pasikeičia, kai draudimo sutarties galiojimo laikotarpiu pasikeičia kuri nors aplinkybė, tiesiogiai susijusi su pavojaus draudimo objektui sumažėjimu ar padidėjimu, ir jeigu draudikas draudimo sutartyje nurodė, kad tokia aplinkybė turi įtakos draudimo rizikos padidėjimui ar sumažėjimui.

Tuo atveju, jeigu draudimo rizika padidėja dėl draudėjo ar apdraustojo veiksmų, pranešimas turi būti pateiktas ne vėliau, nei ji padidėja, o visais kitais atvejais - tuoj pat, kai draudėjas ar apdraustasis apie tokius pasikeitimus sužinojo ar turėjo sužinoti, bet ne vėliau kaip per 3 darbo dienas nuo to momento. Jeigu draudimo rizika padidėja, draudėjas draudikui pareikalavus privalo sumokėti papildomą draudimo įmoką.

Nebendradarbiavimo pareigos nevykdymo pasekmė - neigiamų padarinių atsiradimas, suteikiantis draudikui teisę pateikti draudėjui atgręžtinį reikalavimą atlyginti dalį trečiajam asmeniui išmokėtų sumų. Ši draudiko teisė yra įtvirtinta ir TPVCAPDĮ 22 straipsnyje, kuriame yra nustatyta, kad jei draudėjas nevykdė ar netinkamai vykdė draudimo sutartyje nustatytas pareigas, draudikas turi teisę reikalauti, kad draudėjas grąžintų išmokėtą sumą ar jos dalį.

Draudimo įmokos brangimas po avarijos

Automobilio draudimo - tiek privalomojo, tiek Kasko - kaina priklauso nuo daugybės rizikos veiksnių. Vienas svarbiausių jų yra vairuotojo žalų istorija, tačiau ji nėra vienintelis veiksnys. Jei vairuotojo žalų istorija prasta ir tai - jau ne pirmas ar net ne antras įskaitinis eismo įvykis, privalomojo civilinės atsakomybės draudimo kaina gali išaugti net kelis kartus, o Kasko draudimas gali brangti apie 20-30 proc.

Tuo metu, jei vairuotojas ilgus metus vairavo drausmingai ir tai yra pirmasis draudiminis įvykis, privalomojo draudimo įmoka gali padidėti iki maždaug 20 proc., o Kasko draudimo kaina kai kuriais atvejais gali ir visai nesikeisti. Svarbu ir tai, kad draudimo kainai įtakos turi ne tik įvykio faktas, bet ir pats automobilis. Pavyzdžiui, jei po avarijos vairuotojas pakeičia transporto priemonę į mažesnės galios ar mažiau rizikingą automobilį, draudimo kaina gali net sumažėti, jei iki tol vairuota drausmingai.

Kaip išvengti eismo įvykių ir klaidų juos fiksuojant?

Draudimo ekspertai pataria vairuotojams visada išlaikyti maksimalią koncentraciją prie vairo, nepažeisti Kelių eismo taisyklių ir įdėmiai stebėti aplinką. Skubėjimas prie vairo visuomet didina klaidų tikimybę. Kiekvienas manevras turi būti apgalvotas ir daromas tik įsitikinus, kad tai saugu.

Specialistai taip pat primena, kad nuo pat pirmos minutės po eismo įvykio rekomenduojama viską fotografuoti: eismo įvykio vietą, transporto priemonių sugadinimus, valstybinius numerius, kito vairuotojo dokumentus, transporto priemonės dokumentus, draudimo dokumentus. Tai labai svarbu prieš aiškinantis, kas atsakingas už įvykį. Nuotraukos padeda ginčytinas situacijas spręsti paprasčiau ir palyginti jas su kitais EĮD nurodytais duomenimis.

Pildant popierinę eismo įvykio deklaraciją vis dar pasitaiko daug klaidų: netikslus ar nepakankamai išsamus pildymas, svarbių laukelių praleidimas. Pavyzdžiui, kaltininkui prašant, nukentėjęs asmuo gali sutikti įrašyti netikslią eismo įvykio datą ir laiką, ypač jei kaltininkas nėra apsidraudęs ir draudžiasi po įvykio. Taip pat svarbu nurodyti teisingą ir tikslią informaciją apie transporto priemones ir draudimą.

Svarbiausias dalykas - mokėti kelių eismo taisykles. Antra - kiekvieną rytą važiuoti maždaug tuo pačiu maršrutu, įsidėmėti sudėtingas situacijas, t. y. įvažiavimus, išvažiavimus į žiedus, prekybos centrų aikšteles.

tags: #avarijoje #nukentejes #zmogus