Automobilių apmokestinimas Lietuvoje yra sudėtinga ir nuolat kintanti sritis, apimanti tiek vienkartinius registracijos mokesčius, tiek siūlomus „prabangos“ mokesčius bei Pelno mokesčio įstatymo pakeitimus, susijusius su įmonių transporto priemonėmis. Šiame straipsnyje apžvelgiami esami ir numatomi mokesčiai bei jų taikymo niuansai.

Vienkartinis automobilių taršos mokestis

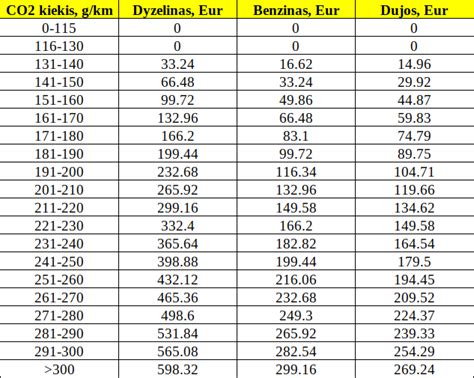

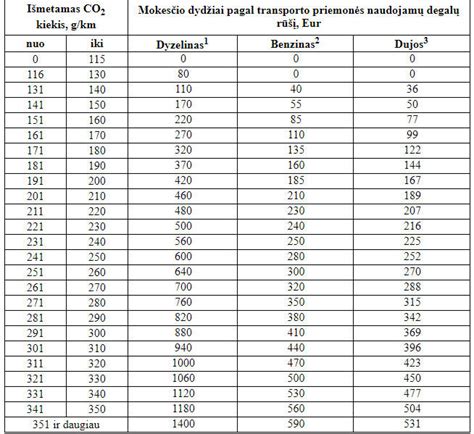

Nuo 2025 metų sausio 9-osios padidėjo vienkartinis automobilių taršos mokestis. Šį mokestį reikia sumokėti „Regitroje“ registruojant automobilį pirmą kartą Lietuvoje arba keičiantis jo savininkui. Tai aktualu ir perkantiems naudotus automobilius - registracijos mokestis skaičiuojamas pagal išmetamo CO2 kiekį, tačiau gali būti įvairių išimčių. Lietuvoje registruojant transporto priemonę reikia sumokėti registracijos mokestį, kuris priklauso nuo transporto priemonės išmetamo anglies dioksido kiekio ir naudojamo degalų tipo.

CO2 kiekio nustatymas ir mokesčio skaičiavimas

Norint apskaičiuoti tikslią automobilio taršos mokesčio sumą, reikia žinoti automobilio išmetamo CO2 kiekį (g/km). Jei CO2 emisijos vertė nėra žinoma, ji gali būti nustatoma pagal kitų registruotų panašių automobilių duomenis „Regitros“ padalinyje. Taip pat norint paprasčiau sužinoti mokesčio dydį, galima pasinaudoti automobilių taršos mokesčio skaičiuokle, kurioje, įvedus automobilio duomenis, pateikiama preliminari suma.

Verta paminėti, kad mokestis taikomas visoms transporto priemonėms, išskyrus elektromobilius. Jei automobilis naudoja kelis energijos šaltinius (pvz., benziną ir elektrą), taikomas benzino mokesčio tarifas. Hibridinį automobilį pravartu rinktis dėl to, kad taršos mokestis yra mažesnis. Svarbu ir tai, kad ne visi hibridiniai automobiliai yra vienodi - jų CO2 emisija gali skirtis.

Hibridinių automobilių klasifikacija ir taršos mokestis

Hibridinius automobilius galima skirstyti į mikrohibridus (ang. mild hybrid), pilnus hibridus ir iš tinklo įkraunamus hibridus.

- Mikrohibridinė sistema neleidžia važiuoti vien elektra, tačiau padeda vidaus degimo varikliui sumažinti degalų sąnaudas ir emisijas. Tad būtent šio modelio hibridinių automobilių CO2 emisija yra šiek tiek mažesnė nei tradicinių benzininių ar dyzelinių automobilių.

- Pilni hibridiniai automobiliai gali važiuoti trumpus atstumus vien elektra. Pilni hibridai gali veikti trimis režimais: tik elektra, tik vidaus degimo varikliu arba kombinuotai. Tai leidžia sumažinti degalų sąnaudas ir CO2 emisiją, ypač važiuojant mieste. Tad šių automobilių emisija yra mažesnė nei mikrohibridų. Mokesčio dydis priklauso nuo modelio, gali būti 30-50 proc.

- Iš tinklo įkraunamų hibridų efektyvumas yra didžiausias. Šio modelio automobiliai turi didesnę bateriją, todėl gali įveikti nemažą atstumą naudodami tik elektros energiją (paprastai 30-80 km). Tai leidžia dar labiau sumažinti CO2 emisiją ir užtikrina mažesnį taršos mokestį.

Elektromobiliai ir taršos mokestis

100 proc. elektriniai automobiliai (EV) yra visiškai atleisti nuo taršos mokesčio, nes jie neišmeta CO2 ar kitų teršalų. Skirtingai nei hibridiniai modeliai, kurie vis dar turi vidaus degimo variklius, elektriniai varikliai turi nulinę emisiją. Elektromobilius vairuotojai renkasi ir dėl pigesnės priežiūros - nereikia keisti alyvos, prižiūrėti išmetimo sistemos ar sankabos, o elektros kaina yra mažesnė nei benzino ar dyzelino.

Mokesčio susigrąžinimas

Tam tikrais atvejais automobilių taršos mokestį galima susigrąžinti. Svarbu žinoti, kokiomis sąlygomis tai įmanoma ir kokius veiksmus reikia atlikti:

- Automobilis per 90 dienų išregistruojamas ir išgabenamas iš Lietuvos.

- Registracijos metu buvo padaryta klaida.

Norint susigrąžinti taršos mokestį, reikia kreiptis į „Regitrą“, pateikti prašymą ir reikiamus dokumentus. Procesas gali būti atliekamas tiek fiziniuose padaliniuose, tiek internetu.

Siūlomas automobilių prabangos mokestis

Seimo „Nemuno aušros“ frakcijos narys Karolis Neimantas ketino pateikti parlamentui įstatymo projektą, siūlantį galingus automobilius apmokestinti nauju prabangos mokesčiu. Dar pernai rudenį parengęs tai numatantį Motorinių transporto priemonių prabangos mokesčio įstatymo projektą K. Neimantas sako, kad jis palies tik išskirtinę galingų automobilių savininkų grupę. Pasak jo, galingi automobiliai nėra pirmojo reikalingumo prekė, tai yra prabangos prekė. Prabangos mokestis, kaip nurodoma įstatymo projekte, tai papildomas mokestis, registruojant motorinę transporto priemonę, kuri turi didelės galios variklį.

Šiauliuose automobiliais prekiaujantis Domantas rodo savo siūlomas transporto priemones. Dauguma jų - ekonomiškos, kurių galia siekia apie 100 kW. Tačiau yra ir galingesnių modelių, pavyzdžiui, „Lexus“. Pats K. Neimantas vairuoja „Škodą“ ir teigia, kad tokie automobiliai į siūlomą apmokestinimą nepatektų. „Mano automobilis, kurį naudoju darbo reikmėms, patektų po šios įstatymo pataisos riba - iki 150 kW. Ir kasdienei veiklai naudojami automobiliai pas mane visada būdavo tokie“, - sakė K. Neimantas.

Mokesčio dydžiai ir taikymo principai

Pagal pasiūlytą projektą, mokesčio išvengtų automobiliai, kurių variklio galia mažesnė nei 150 kW. K. Neimantas siūlė 1-2 proc. nuo automobilio vertės dydžio papildomu registracijos mokesčiu apmokestinti visas fizinių asmenų valdomas M1 klasės transporto priemones, kurių galia viršija 150 kW. Anot jo, iš beveik 2 mln. automobilių Lietuvoje tokių yra apie penktadalis, todėl, sumokėdami po kelis šimtus eurų, jų savininkai per metus į biudžetą galėtų surinkti apie 25 mln. eurų.

Projektas numatė, kad automobilis būtų apmokestinamas 1 proc. nuo jo vertės, jei variklio galingumas yra nuo 151 iki 300 kW. 2 proc. mokesčio tarifas grėstų automobiliams, kurių variklio galia didesnė nei 300 kW. Šis mokestis paliestų itin prabangius, galingus, pavyzdžiui, sportinius automobilius.

Siūlomos lengvatos

K. Neimantas, atsižvelgdamas į kritiką, siūlė numatyti mokesčio lengvatą susituokusioms šeimoms, auginančioms 2 ir daugiau vaikų. Jei Seimas pritartų, naujo mokesčio joms nereikėtų mokėti, perkant didesnį automobilį, pavyzdžiui, SUV klasės arba 6+ vietų transporto priemonę, kurios galingumas iki 250 kW. Tačiau išimtis būtų taikoma tik pigesniems automobiliams, kurių kaina ne didesnė nei 20 proc. praeitų metų jų vidutinės rinkos kainos. K. Neimanto duomenimis, 2024 m. naujų, Lietuvoje pirktų automobilių vidutinė kaina siekė apie 60 tūkst. eurų. „Pritaikant įstatymo projekte pasiūlytą 20 proc. formulę, į apmokestinimo lauką nepatektų nauji, iki 150 kW galios automobiliai, kurių kaina yra iki 75 tūkst. eurų. Tokie automobiliai nebūtų traktuojami kaip prabangos prekė",- sakė parlamentaras.

K. Neimanto kolega Remigijus Žemaitaitis vairuoja gerokai galingesnį visureigį, ir jam kolegos siūlomas mokestis nepatinka. „Nebus gera idėja - automobiliai bus registruojami užsienyje, Latvijoje ar Lenkijoje, bus manipuliuojama techninėmis apžiūromis, registruojama įmonių vardu“, - sakė R. Žemaitaitis. Net ir tokios lengvatos nepakeitė neigiamos R. Žemaitaičio nuomonės apie bendrapartiečio siūlomą mokestį.

Projekto vertinimas ir ateitis

Šiaulių gyventojai tokį projektą vertino itin kritiškai. Projektą atmetė ir dauguma parlamentarų. „Tai daugiau kosmetiniai bandymai imituoti gerovės valstybę ir socialinį teisingumą. Tai nėra panacėja ar realus sprendimas“, - sakė konservatorius Mindaugas Lingė. K. Neimanto siūlomą prabangos mokestį galingiems automobiliams parlamentarai nusprendė ne tik atmesti, bet ir nesuteikti galimybės jį tobulinti ar koreguoti.

Pelno mokesčio įstatymo pakeitimai nuo 2025 m. sausio 1 d.

Nuo 2025 m. sausio 1 d. įsigalioja Pelno mokesčio įstatymo (PMĮ) pakeitimai, susiję su lengvųjų automobilių įsigijimu ir nuoma juridiniams asmenims. Šie pakeitimai įveda naujus atskaitymų ribojimus, siejamus su išmetamo anglies dioksido (CO2) kiekiu.

CO2 kiekio nustatymo tvarka

Lengvojo automobilio išmetamas anglies dioksido (CO2) kiekis nustatomas vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka, taikoma nustatant Kelių transporto priemonių registre registruojamų motorinių transporto priemonių išmetamą anglies dioksido (CO2) kiekį.

Atskaitymų ribojimų taikymas

- Nuo kada taikomi ribojimai? Lengvųjų automobilių įsigijimo kainos ir nuomos išlaidų atskaitymo ribojimai taikomi automobiliams, įsigytiems ar išsinuomotiems nuo 2025 m. sausio 1 d., apskaičiuojant ir deklaruojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį. Jeigu patvirtintas kitas, nesutampantis su kalendoriniais metais, mokestinis laikotarpis (pvz., prasideda liepos 1 d. ir baigiasi kitų metų birželio 30 d.), tai vienetas lengvųjų automobilių įsigijimo kainos atskaitymo iš pajamų ribojimus pradeda taikyti nuo 2025 m. liepos 1 d. įsigytiems automobiliams, t. y. prasidėjus 2025 metų mokestiniam laikotarpiui.

- Nusidėvėjimo skaičiavimas: Nusidėvėjimas skaičiuojamas nuo visos turto vertės. Iš pajamų PMĮ 18 straipsnyje nustatyta tvarka atskaitoma lengvojo automobilio, kuris laikomas vieneto turtu, įsigijimo kainos dalis, neviršijanti nustatytos PMĮ 30-2 straipsnyje. Neatskaitoma įsigijimo kainos dalis priskiriama neleidžiamiems atskaitymams. PMĮ 30-2 straipsnyje nustatytą ribojimą viršijanti įsigyto turto vertės dalis, apskaičiuojant apmokestinamąjį pelną, nelaikoma pajamomis.

- N1 klasės automobiliai: Po 2025 m. sausio 1 d. įsigytiems N1 klasės automobiliams, kurie priskiriami lengviesiems krovininiams automobiliams, netaikomas PMĮ 30-2 straipsnyje nustatytas nusidėvėjimo skaičiavimo ribojimas.

- Nuomos mokesčio apskaičiavimas: Suma, kuri gali būti laikoma leidžiamais atskaitymais, apskaičiuojama dalijant nustatytą ribą (pvz., 25 000 eurų) iš normatyvo metais (pvz., 6 metai) ir mėnesiais (12 mėn.). Pavyzdžiui, 25 000 EUR : 6 metai : 12 mėn. = 347 eurai.

- Neleidžiami atskaitymai: Po 2025 m. sausio 1 d. įsigijus lengvąjį automobilį, įsigijimo kainos dalis, viršijanti nustatytus ribojimus, priskiriama neleidžiamiems atskaitymams per laikotarpį, kurį automobilis bus nudėvimas.

- Ilgalaikės nuomos sutartys: Kai lengvųjų automobilių nuomos paslaugas teikianti įmonė su klientais yra sudariusi ilgalaikes nuomos sutartis, kurios po 2025 m. sausio 1 d. bus pratęsiamos, tai šiuo atveju lengvųjų automobilių nuomininkams (juridiniams asmenims), apskaičiuojant apmokestinamąjį pelną už 2025 metus ir vėlesnius mokestinius laikotarpius, bus taikomas papildomas išsinuomotų automobilių nuomos išlaidų atskaitymo ribojimas. Jeigu iki 2025 m. sausio 1 d. sudarytos ilgalaikės nuomos sutartys galios toliau be pratęsimo, tai automobilio nuomininkams nuomos išlaidų atskaitymo ribojimai nebus taikomi.

- Kelių veiklų vykdymas: Apribojimai, siejami su išmetamo anglies dioksido (CO₂) kiekiu, netaikomi lengvųjų automobilių įsigijimo ir nuomos išlaidoms, kai šie automobiliai naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti. Jeigu lengvasis automobilis faktiškai yra naudojamas keliose vykdomose veiklose (pvz., automobilių nuomai ir konsultacinių paslaugų teikimui), tokiu atveju bus taikomi PMĮ 30-2 straipsnyje nustatyti šio lengvojo automobilio įsigijimo ar nuomos išlaidų apribojimai. Vykdomos veiklos dalis (procentais) nustatytų sąnaudų apribojimų taikymui įtakos neturi.

- Nuomos veiklos tipas (trumpalaikė/ilgalaikė): PMĮ 17 straipsnio 2 dalies 14 punkto nuostatos nurodo, kad PMĮ 30-2 straipsnyje nustatyti lengvųjų automobilių įsigijimo kainos ar nuomos sąnaudų apribojimai, siejami su išmetamo anglies dioksido (CO₂) kiekiu, netaikomi, jei lengvasis automobilis naudojamas nuomos veikloje, neatsižvelgiant į tai, ar teikiamos ilgalaikės ar trumpalaikės nuomos paslaugos.

- Išimtis nuomos veiklai: PMĮ 30-2 straipsnio 1 dalyje numatytas automobilio įsigijimo kainos ribojimas, siejamas su konkretaus lengvojo automobilio išmetamu (CO2) kiekiu, netaikomas tuo atveju, jei įsigytas automobilis bus naudojamas tik toms veikloms, kurios išvardytos kaip išimtys - nuoma, vairavimo mokymas ar transporto paslaugos. Todėl jeigu įmonė tam tikrus automobilius išskirtinai naudoja tik nuomos paslaugų teikimo veikloje, o kitose vykdomose veiklose jų nenaudoja, tai PMĮ 30-2 straipsnio 1 dalyje nustatyti įsigijimo kainos ribojimai, siejami su išmetamu CO₂ kiekiu, šiems automobiliams netaikomi.

- Nuomos sąnaudos ir 30 dienų taisyklė: Jei vienetas per mokestinį laikotarpį nuomojasi konkretų lengvąjį automobilį ilgiau nei 30 dienų, tai laikoma, kad šio automobilio nuomos atvejis neatitinka PMĮ 30-2 straipsnio 2 dalyje nustatytos išimties ir jo nuomos išlaidoms (kiekvieno mėnesio, pradedant nuo sausio mėnesio) turi būti taikomi atskaitymo ribojimai.

Pelno mokesčio tarifai nuo 2025 m. sausio 1 d.

- Nuo 2025 m. sausio 1 d. taikomas 16 proc. pelno mokesčio tarifas.

- Smulkiųjų įmonių (kurių vidutinis darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų) apmokestinamajam pelnui taikomas 6 procentų lengvatinis pelno mokesčio tarifas.

- Nuostata dėl pirmojo mokestinio laikotarpio apmokestinamojo pelno apmokestinimo taikant 0 procentų mokesčio tarifą nepakeista.

- Nuo 2025 m. sausio 1 d. įsigaliojantis pelno mokesčio tarifas pradedamas taikyti apskaičiuojant ir deklaruojant įmonės 2025 metų mokestinio laikotarpio pelno mokestį, nepriklausomai nuo to, kad įmonės mokestinis laikotarpis nesutampa su kalendoriniais metais.

- Dividendų ir metinės pelno mokesčio deklaracijų formos ir jų užpildymo tvarkos keičiamos nebus.

Avansinio pelno mokesčio apskaičiavimo, deklaravimo ir sumokėjimo tvarka 2026 metais

PVM ir neleidžiami atskaitymai

Lengvųjų automobilių, įsigytų nuo 2025 m., nusidėvėjimo sąnaudos skaičiuojamos atsižvelgiant į PMĮ 30-2 straipsnio 1 dalyje nustatytus apribojimus, t. y. dalis nusidėvėjimo sąnaudų bus neleidžiami atskaitymai. Kadangi pagal PVM įstatymo 62 straipsnio nuostatas lengvojo automobilio PVM atskaita negalima, svarbu žinoti, kaip priskirti šias PVM sumas neleidžiamiems atskaitymams.

Pagal PMĮ 24 straipsnio 2 dalį iš pajamų galima atskaityti tik tas prekių (paslaugų) pirkimo ir importo PVM sumas, kurios yra neatskaitomos pagal PVM įstatymo nuostatas bei šios sumos apskaičiuotos nuo PMĮ nustatytų leidžiamų (įskaitant ribojamų dydžių) atskaitymų. Pirkimo ir importo PVM sumos, kurios apskaičiuotos nuo PMĮ 31 straipsnyje nustatytų neleidžiamų atskaitymų, apskaičiuojant apmokestinamąjį pelną, iš pajamų neatskaitomos.

Todėl iš pajamų galima atskaityti pagal PVM įstatymą neatskaitomą lengvojo automobilio pirkimo ar importo PVM sumą, apskaičiuotą tik nuo lengvojo automobilio įsigijimo kainos (jos dalies), neviršijančios PMĮ 30-2 straipsnio 1 dalyje nustatytų lengvojo automobilio įsigijimo kainos ribojimų, susijusių su išmetamo CO2 kiekiu. PVM suma iš pajamų atskaitoma tą mokestinį laikotarpį, kurį yra patirtos lengvojo automobilio įsigijimo išlaidos. Nuo PMĮ 30-2 straipsnio 1 dalyje nustatytą ribojančią sumą viršijančios lengvojo automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, apskaičiuojant apmokestinamąjį pelną, iš pajamų neatskaitoma.

Įsigijimo kainos pavyzdys

Pavyzdžiui, vienetas 2025 m. sausio mėn. už 108 900 EUR įsigijo lengvąjį automobilį ir tą patį mėnesį pradėjo jį naudoti. Automobilio kaina be PVM yra 90 000 EUR, o pirkimo PVM suma - 18 900 EUR. Pagal PVM įstatymo 62 straipsnio nuostatas, šio automobilio pirkimo PVM neatskaitomas. Įsigyjamo automobilio išmetamas CO2 kiekis yra 127 g/km, todėl pagal PMĮ 30-2 straipsnio 1 dalyje nustatytą taršos grupę, iš pajamų gali būti atskaitoma ne daugiau kaip 50 000 Eur automobilio įsigijimo išlaidų (išmetamas CO2 kiekis 1-130 g/km).

Atsižvelgiant į šio automobilio įsigijimo kainos ribojančią sumą - 50 000 Eur, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos tik 50 000 EUR šio automobilio įsigijimo kainos dalimi, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Atitinkamai nuo šios automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, t. y. 10 500 EUR (50 000 EUR x 21 proc.), apskaičiuojant 2025 m. mokestinio laikotarpio apmokestinamąjį pelną, yra priskiriama ribojamų dydžių leidžiamiems atskaitymams. Likusiai automobilio įsigijimo kainos daliai - 40 000 EUR (90 000 EUR - 50 000 EUR), tenkanti pirkimo PVM suma, t. y. 8 400 EUR (40 000 EUR x 21 proc.), apskaičiuojant 2025 m. mokestinio laikotarpio apmokestinamąjį pelną priskiriama neleidžiamiems atskaitymams, kuri deklaruojama metinės pelno mokesčio deklaracijos PLN204 formos S priede „Sąnaudų sumos, laikomos neleidžiamais atskaitymais“ 8 kodu „Mokesčių sumos pagal PMĮ 24 str.“.

Automobilio įsigijimo kaina ir susijusios išlaidos

Pagal PMĮ 14 straipsnio 1 dalį turto įsigijimo kaina yra išlaidos, patirtos įsigyjant turtą, įskaitant sumokėtus (taip pat mokėtinus) komisinius atlyginimus ir mokesčius (rinkliavas), susijusius su šio turto įsigijimu. Turto įsigijimo kaina jį perkant iš kitų asmenų turi būti nustatoma prie jo pirkimo kainos pridedant visus su pirkimu susijusius mokesčius (muitų, registravimo ir kt.), transportavimo, sumontavimo, patikrinimo, instaliavimo bei kitas tiesiogines išlaidas, susijusias su turto įsigijimu.

Todėl, jeigu 2025 m. įsigyjant lengvąjį automobilį, iki jo naudojimo pradžios yra patirtos su šio turto įsigijimu susijusios išlaidos, pavyzdžiui transportavimo, paruošimo naudoti ar remonto išlaidos, kurios priskiriamos įsigyto lengvojo automobilio įsigijimo kainai, tai apskaičiuojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį, PMĮ 30-2 straipsnio 1 dalyje nustatytas automobilio įsigijimo kainos ribojimas yra taikomas bendrai visai apskaičiuotai automobilio įsigijimo kainai.

Šiuo atveju lengvojo automobilio įsigijimo kaina yra 16 000 Eur, tačiau atsižvelgiant į šio automobilio iš pajamų atskaitomą įsigijimo kainą ribojančią sumą - 10 000 Eur, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos tik 10 000 Eur šio automobilio įsigijimo kainos dalimi, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Likusi automobilio įsigijimo kainos dalis 6 000 Eur (16 000 Eur - 10 000 Eur) priskiriama neleidžiamiems atskaitymams proporcingai per laikotarpį, kai skaičiuojamos nusidėvėjimo sąnaudos.

tags: #automobiliu #mokescio #istatymas