Individuali veikla Lietuvoje yra populiarus pasirinkimas dėl savo lankstumo ir galimybės dirbti savarankiškai. Tai viena iš veiklos formų, leidžianti užsiimti verslu turint mažesnę administracinę naštą, palyginti su juridinių asmenų steigimu. Ši forma tobulai tinka tiek asmenims, kurie siekia užsiimti veikla pagal individualų projektą, tiek tiems, kurie nori vykdyti verslą kaip papildomą uždarbio šaltinį.

Individualios veiklos registracija

Pažymą galima užsisakyti per kelias minutes internetu. Prieš pradedant registraciją VMI sistemoje, rekomenduojama pasiruošti šiuos dalykus:

- Asmens tapatybės patvirtinimo priemonę: galite prisijungti prie VMI Elektroninio deklaravimo sistemos (EDS) naudodami el. bankininkystę, elektroninį parašą arba „Smart-ID“.

- Veiklos pradžios datą: svarbu nurodyti ją tiksliai, nes nuo jos skaičiuojamos prievolės deklaruoti pajamas bei mokėti mokesčius.

- Veiklos sritį ir EVRK kodą: Ekonominės veiklos rūšių klasifikatorius padeda identifikuoti veiklos pobūdį (pvz., vertėjai naudoja kodą 74.30, o programuotojai - 62.01).

- Kontaktinius duomenis: el. paštas, telefono numeris ir veiklos vykdymo adresas.

Registracijos žingsniai:

- Apsilankykite VMI svetainėje (www.vmi.lt) ir prisijunkite prie EDS.

- Pasirinkite: Registravimas → Individuali veikla pagal pažymą → Nauja registracija.

- Užpildykite formą: nurodykite veiklos pradžios datą, EVRK kodą ir veiklos vietą.

- Patvirtinkite ir išsaugokite pažymą PDF formatu.

Patarimas: prieš registruodami pažymą, pasidomėkite, ar jūsų veiklai nereikia papildomų leidimų ar licencijų (ypač jei dirbate su maisto produktais, medicinos paslaugomis ar finansais).

Mokesčių sistema ir leidžiami atskaitymai

Vykdant individualią veiklą pagal pažymą, pajamų mokestis (GPM) sumokamas nuo faktiškai gautų metinių individualios veiklos apmokestinamųjų pajamų. Apskaičiuojant pajamas, iš uždirbtų sumų galima atimti leidžiamus atskaitymus.

Du būdai išlaidoms apskaičiuoti:

- Faktiškai patirtos išlaidos: leidžiami atskaitymai skaičiuojami pagal realias, juridinę galią turinčiais dokumentais (sąskaitomis faktūromis, kvitais) pagrįstas išlaidas.

- Fiksuota 30 % atskaita: supaprastintas būdas, kai valstybė automatiškai pripažįsta, kad bent 30 % pajamų sudaro veiklos išlaidos. Dokumentų pateikti nereikia.

Mokesčių tarifai (nuo 2026 m.):

| Pajamų dydis | GPM tarifas |

|---|---|

| Iki 20 000 EUR | 5 % |

| Nuo 20 000 EUR iki 42 500 EUR | Nuo 5 % iki 20 % (progresinis) |

| Virš 42 500 EUR | 20 % |

Automobilio išlaidos veikloje

Jei automobilis naudojamas veiklos tikslais, galima traukti šias išlaidas: kurą, draudimą, remontą, padangas, parkavimą ir kelių mokesčius. Yra du būdai traktuoti automobilį apskaitoje:

- Asmeninis automobilis: deklaruojamos tik su veikla susijusios išlaidos (dažniausiai 30-50 % visų išlaidų, jei naudojamas ir asmeniškai).

- Automobilis kaip ilgalaikis turtas: jei įtraukiate į ilgalaikį turtą, galite deklaruoti pilnas eksploatacines išlaidas ir nusidėvėjimą, tačiau jis turi būti naudojamas tik veiklai.

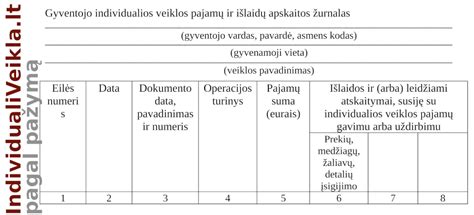

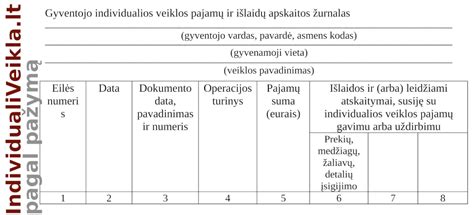

Buhalterinės apskaitos reikalavimai

Asmuo, vykdantis individualią veiklą, turi pildyti Pajamų-išlaidų apskaitos žurnalą. Dokumentai, pagrindžiantys pajamas ir išlaidas, turi būti saugomi ne trumpiau kaip 10 metų. Prekių ar paslaugų pirkėjams privaloma išduoti apskaitos dokumentą: sąskaitą faktūrą, PVM sąskaitą faktūrą arba kasos aparato kvitą.

Kaip parengti pajamų ataskaitą (žingsnis po žingsnio)

tags: #automobilis #individuali #veikla #su #pazyma