Šis dokumentas nagrinėja ilgalaikio turto, ypač automobilių, nusidėvėjimo arba amortizacijos tvarką ir su tuo susijusius mokesčius Lietuvos Respublikos įmonėse. Amortizuojamas ilgalaikis turtas ir prestižas, jeigu kitaip nenustatyta įstatymu. Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per jo nusidėvėjimo arba amortizacijos laikotarpį.

Ilgalaikio Turto Amortizacijos Pagrindai

Ilgalaikio turto grupės ir jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) yra nustatyti įstatymo 1 priedėlyje. Ilgalaikis turtas, kuris yra registruojamas atitinkamo turto registre, tam tikrai ilgalaikio turto grupei gali būti priskiriamas atsižvelgiant vien tik į tokio turto naudojimo paskirtį.

Vienetai, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 150 000 eurų bei kurie neatitinka įstatymo 5 straipsnio 3 dalyje nustatytų kriterijų, gali taikyti specialias taisykles ilgalaikio turto grupėms, išskyrus naujus pastatus, naudojamus veiklai, ir pastatus, įtrauktus į Lietuvos Respublikos nekilnojamųjų kultūros vertybių registrą, išskyrus atvejus, kai pastatai pastatyti arba rekonstrukcija atlikta nuo 2002 m.

Ilgalaikio turto nusidėvėjimas arba amortizacija gali būti skaičiuojami taikant tiesiogiai proporcingą (tiesinį) metodą, dvigubą - mažėjančios vertės (dvigubo balanso) metodą arba produkcijos metodus pagal įstatymo 1 priedėlį.

Metodai Amortizacijai Skaičiuoti

Tiesiogiai proporcingas (tiesinis) metodas

Šis metodas yra plačiausiai naudojamas ir grindžiamas tolygiu turto vertės mažėjimu per jo naudingo tarnavimo laiką.

Dvigubo balanso metodas (mažėjančios vertės)

Šis metodas leidžia greičiau amortizuoti turtą jo naudojimo pradžioje, kai vertė mažėja sparčiausiai.

Produkcijos metodas

Taikant produkcijos metodą, metinė nusidėvėjimo suma apskaičiuojama ilgalaikio materialiojo turto įsigijimo kainos ir to turto likvidacinės vertės skirtumą padauginus iš per mokestinį laikotarpį pagamintos produkcijos ar perdirbtos žaliavos kiekio ir maksimalaus šiuo turtu pagaminamos produkcijos ar perdirbamos žaliavos kiekio santykio.

Taisyklės Dėl Turto Naudojimo ir Perleidimo

Jeigu vienetas ilgalaikį turtą įsigyja ir pradeda naudoti iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai įsigytą ir pradėtą naudoti ilgalaikį turtą pradedama nudėvėti arba amortizuoti tuo pačiu mokestiniu laikotarpiu.

Jei vienetas ilgalaikį turtą perduoda atlygintinai ar neatlygintinai iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai nusidėvėjimas arba amortizacija per tą mokestinį laikotarpį neskaičiuojami.

Prestižo Vertės Amortizacija

Įsigyjant kito vieneto veiklą kaip kompleksą ar jo veiklos dalį kaip teisių ir prievolių visumą, organizaciniu požiūriu sudarančią autonomišką ekonominį vienetą, vykdantį veiklą ir galintį atlikti savo funkcijas savo nuožiūra, susidariusi prestižo vertė į ribojamų dydžių leidžiamų atskaitymų gali būti įtraukiama kaip ir ilgalaikis turtas šiame straipsnyje nustatyta tvarka.

Tikslinimas Amortizacijos Normatyvų

Vienetai, atlikę ilgalaikio turto rekonstravimą ar remontą, kuris pailgino turto naudingo tarnavimo laiką arba pagerino jo naudingąsias savybes, pakeitę jo naudojimo paskirtį, įsigiję kitą to paties ilgalaikio turto dalį arba dėl kitų objektyvių aplinkybių gali tikslinti ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvus.

Specifinės Taisyklės Krovininiams Automobiliams

Neatsižvelgiant į bendras šio straipsnio nuostatas, visa ilgalaikio turto, priskirto įstatymo 1 priedėlyje nurodytoms ilgalaikio turto grupėms „mašinos ir įrengimai“, „įrenginiai (statiniai, gręžiniai ir kt.)“, „kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga)“, „programinė įranga“, „įsigytos teisės“ ir ilgalaikio turto grupės „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“ turtui - krovininiams automobiliams, priekaboms ir puspriekabėms, įsigijimo kaina gali būti atskaitoma iš pajamų tą mokestinį laikotarpį, kurį ilgalaikis turtas pradėtas naudoti.

Jeigu ilgalaikis turtas, kurio įsigijimo kaina atskaityta pagal šios dalies nuostatas, naudojamas vieneto veikloje trumpiau negu 3 metus, išskyrus vieneto pabaigą ir atvejus, kai ilgalaikis turtas nebenaudojamas ar perleidžiamas dėl teisės aktų reikalavimų, prarandamas dėl nenugalimos jėgos (force majeure) aplinkybių ar nusikalstamos trečiųjų asmenų veiklos, taip pat kai įstatymo 41 straipsnyje nustatytais reorganizavimo ir perleidimo atvejais vienetas perleidžia ilgalaikį turtą kitam vienetui ir įsigyjantysis vienetas, kaip jis suprantamas pagal įstatymo 41 straipsnio 2 dalį, perimtą ilgalaikį turtą naudoja iki tol, kol sueis ne mažiau kaip 3 metai nuo ilgalaikio turto naudojimo jį perleidžiančiajame vienete, kaip jis suprantamas pagal įstatymo 41 straipsnio 2 dalį, pradžios, apskaičiuotas praėjusių mokestinių laikotarpių pelno mokestis perskaičiuojamas taikant įstatymo 1 priedėlyje nustatytus nusidėvėjimo arba amortizacijos normatyvus.

Įstatymų Pakeitimų Taikymo Laikotarpiai

Remiantis 2007 m. gegužės 3 d. įstatymu Nr. X-1110, 18 straipsnio 1 ir 10 dalių nuostatos taikomos apskaičiuojant 2006 metais prasidėjusio mokestinio laikotarpio ir vėlesnių mokestinių laikotarpių apmokestinamąjį pelną; 18 straipsnio 4 dalies nuostatos taikomos apskaičiuojant 2007 metais prasidėjusio mokestinio laikotarpio ir vėlesnių mokestinių laikotarpių apmokestinamąjį pelną.

Remiantis 2008 m. balandžio 10 d. įstatymu Nr. X-1484, 18 straipsnio 7 dalies nuostatos taikomos apskaičiuojant 2007 metais prasidėjusio mokestinio laikotarpio ir vėlesnių mokestinių laikotarpių apmokestinamąjį pelną; 18 straipsnio 1 dalies nuostatos taikomos apskaičiuojant 2008 metais prasidėjusio mokestinio laikotarpio ir vėlesnių mokestinių laikotarpių apmokestinamąjį pelną.

Remiantis 2009 m. gruodžio 9 d. įstatymu Nr. XI-539, 18 straipsnio 2 dalies nuostatos taikomos apskaičiuojant 2009 metų ir vėlesnių metų mokestinių laikotarpių pelno mokestį.

Automobilių Išlaidos ir Leidžiami Atskaitymai Nuo 2025 Metų

Dauguma įmonių Lietuvoje naudoja lengvuosius automobilius - tiek vadovų, tiek darbuotojų darbo reikmėms. Iki šiol įmonės galėdavo įsigytų ar išnuomotų automobilių išlaidas laikyti leidžiamais atskaitymais gana plačiai. Tačiau nuo 2025 m. įsigalioja naujos Pelno mokesčio įstatymo (PMĮ) nuostatos, kurios apriboja lengvųjų automobilių įsigijimo ir nuomos išlaidų atskaitymus, atsižvelgiant į automobilių išmetamų CO₂ kiekius.

Pavyzdžiui, jei įmonė įsigyja automobilį už 60 000 €, bet pagal emisijų klasę galima pripažinti tik 25 000 €, likę 35 000 € taps neleidžiamais atskaitymais.

Svarbu: šie ribojimai taikomi tik automobiliams, įsigytiems ar išnuomotiems nuo 2025 m. sausio 1 d. Nuo 2025 m. automobilio amortizacijos ir nuomos išlaidų ribojimai taps svarbia verslo mokesčių planavimo dalimi.

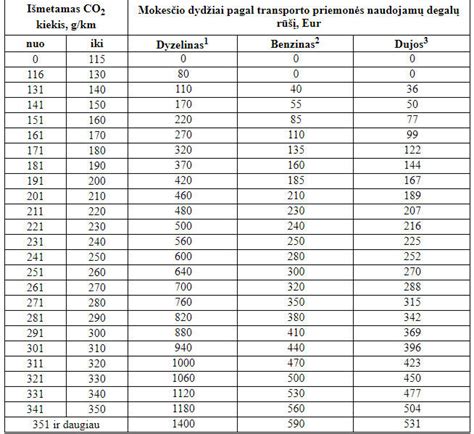

CO₂ Emisijų Ribojimai ir Jų Poveikis

Nuo 2025 m. sausio 1 d. įsigalioja nauji PMĮ apribojimai. Lengvųjų automobilių įsigijimo ir nuomos išlaidų atskaitymai bus ribojami, atsižvelgiant į tai, kiek automobilis išmeta CO₂. Šis pakeitimas bus taikomas, apskaičiuojant ir deklaruojant 2025 m. bei vėlesnių mokestinių laikotarpių pelno mokestį. Apribojimai bus taikomi tik nuo 2025 m. įsigytiems ar išsinuomotiems automobiliams.

Ribojimų esmė tokia, kad iš įmonės pajamų PMĮ 18 straipsnyje nustatyta (ilgalaikio turto nusidėvėjimo sąnaudos) tvarka galės būti atskaitoma lengvojo automobilio, kuris laikomas įmonės turtu, įsigijimo kainos dalis, neviršijanti nustatytų ribų:

- 75 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO₂) kiekis lygus 0 g / km (pvz., elektromobiliai).

- 50 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO₂) kiekis neviršija 130 g / km.

- 25 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO₂) kiekis viršija 130 g / km, tačiau neviršija 200 g / km.

- 10 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO₂) kiekis viršija 200 g / km.

Lengvojo automobilio išmetamas anglies dioksido (CO₂) kiekis nustatomas vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka.

Praktiniai Pavyzdžiai Dėl Automobilių Išlaidų Atskaitymo

Tarkime, įmonė 2024 metais savo veiklai vykdyti įsigijo lengvąjį automobilį „TOYOTA Yaris“ modelį už 20 000 Eur (be PVM). Kadangi 2024 metais vieneto faktiškai patirtoms lengvojo automobilio, naudojamo veikloje pajamoms uždirbti, įsigijimo išlaidoms PMĮ ribojimų nenustatyta, todėl pagal PMĮ 18 straipsnyje nustatytą tvarką visa šio automobilio įsigijimo kaina, t. y. 20 000 Eur, gali būti priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį.

Įmonė 2025 m. sausio mėn. įsigijo ir tą patį mėnesį pradėjo naudoti savo veikloje du TOYOTA lengvuosius automobilius: „RAV4 Hybrid“ modelį už 48 000 Eur (be PVM), kurio išmetamas CO₂ kiekis yra 129 g/km, ir „TOYOTA Highlander“ modelį už 65 000 Eur (be PVM), kurio išmetamas CO₂ kiekis yra 149 g/km.

Atsižvelgiant į nustatytą iš pajamų atskaitomą automobilio įsigijimo kainą ribojančią sumą - 50 000 Eur (automobiliams, kurių CO₂ emisija neviršija 130 g/km), pelno mokesčio apskaičiavimo tikslais „TOYOTA RAV4 Hybrid“ modelio automobilio įsigijimo kaina, t. y. 48 000 Eur, gali būti priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Vadovaujantis PMĮ 1 priedėliu, šio lengvojo automobilio nusidėvėjimas skaičiuojamas taikant 6 metų (72 mėn.) nusidėvėjimo normatyvą. Vienetas, apskaičiuodamas 2025 m. apmokestinamąjį pelną, ribojamų dydžių leidžiamiems atskaitymams gali priskirti šio modelio metinę nusidėvėjimo sumą, kuri apskaičiuojama taip: 7 180 Eur = (48 000 - 1 000) : 6 (normatyvas metais) : 12 mėn. × 11 mėn. (jei automobilis pradėtas naudoti ne nuo sausio 1 d.).

Taršesnio automobilio „TOYOTA Highlander“ (CO₂ emisija 149 g/km) įsigijimo kaina yra 65 000 Eur, tačiau, atsižvelgiant į šio automobilio iš pajamų atskaitomą įsigijimo kainą ribojančią sumą - 25 000 Eur (automobiliams, kurių CO₂ emisija viršija 130 g/km, bet neviršija 200 g/km), pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos tik šio automobilio įsigijimo kainos dalimi, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams, dalimis per šio turto nusidėvėjimo laikotarpį. Vadovaujantis PMĮ 1 priedėliu, šio lengvojo automobilio nusidėvėjimas skaičiuojamas taikant 6 metų (72 mėn.) nusidėvėjimo normatyvą. Vienetas, apskaičiuodamas 2025 m. apmokestinamąjį pelną, prie ribojamų dydžių leidžiamiems atskaitymams gali priskirti metinę nusidėvėjimo sumą, kuri apskaičiuojama taip: 3 666 Eur = (25 000 - 1 000) : 6 (normatyvas metais) : 12 mėn. × 11 mėn.

Išimtys iš CO₂ emisijų ribojimų: Netaikomos PMĮ 30-2 straipsnio nuostatos, kai lengvieji automobiliai naudojami vairavimo mokymo paslaugoms teikti, nuomos veiklai arba transporto paslaugoms. Tai reiškia, kad įmonės, naudodamos automobilius šiose veiklose, įsigydamos automobilį, neatsižvelgia į išmetamą CO₂ kiekį. Automobilių įsigijimo vertę ribojamų dydžių leidžiamiems atskaitymams jos priskiria ankstesne tvarka.

Automobilio Nuoma ir Jos Apmokestinimas

Automobilio nuoma tampa vis populiaresniu būdu gauti transporto priemonę tiek asmeniniams, tiek verslo poreikiams. Pajamos iš automobilio nuomos veiklos turi būti tinkamai deklaruojamos ir apmokestinamos.

Pajamų Rūšys ir Mokesčiai

Priklausomai nuo to, kas esate (fizinė ar juridinis asmuo) ir kokia veiklos apimtis, automobilio nuomos pajamos gali būti apmokestinamos skirtingais mokesčiais:

- Gyventojų Pajamų Mokestis (GPM): Fiziniams asmenims, gaunantiems pajamas iš automobilio nuomos, taikomas GPM tarifas, kuris priklauso nuo pajamų dydžio (nuo 15% iki 20% pagal 2025 m. duomenis). Galima atimti tam tikras išlaidas (priežiūros, remonto, draudimo, amortizacijos).

- Pelno Mokestis: Juridiniams asmenims taikomas pelno mokestis (standartinis 15%, galimas 5% lengvatinis tarifas). Taip pat galima atimti susijusias išlaidas. Nuo 2025 m. sausio 1 d. įsigalioja naujas 16% pelno mokesčio tarifas bendrai, o smulkioms įmonėms - 6% lengvatinis tarifas.

- Pridėtinės Vertės Mokestis (PVM): Jei metinės pajamos iš nuomos viršija nustatytą PVM ribą (45 000 Eur), privaloma registruotis PVM mokėtoju. PVM tarifas Lietuvoje yra 21%.

- Socialinio Draudimo Įmokos: Fiziniai asmenys, vykdantys individualią veiklą, privalo mokėti socialinio draudimo įmokas.

Automobilio Nuomos Pajamų Apskaičiavimas

Fiziniai Asmenys:

- Nustatykite bendras nuomos pajamas.

- Apskaičiuokite leidžiamus atskaitymus (automobilio priežiūros, remonto, draudimo, amortizacijos išlaidos ir kt.).

- Apskaičiuokite apmokestinamąsias pajamas (bendros pajamos - leidžiami atskaitymai).

- Apskaičiuokite GPM nuo apmokestinamųjų pajamų.

Juridiniai Asmenys:

- Nustatykite bendras nuomos pajamas.

- Apskaičiuokite leidžiamus atskaitymus.

- Apskaičiuokite apmokestinamąjį pelną (bendros pajamos - leidžiami atskaitymai).

- Apskaičiuokite pelno mokestį.

Pajamų Deklaravimas

Fiziniai asmenys deklaruoja pajamas metinėje pajamų deklaracijoje (forma GPM311) iki gegužės 2 d. Juridiniai asmenys deklaruoja pajamas pelno mokesčio deklaracijoje VMI nustatyta tvarka.

Automobilių Nuomos Išlaidų Atskaitymo Ribojimai Nuo 2025 M.

Nuo 2025 m. sausio 1 d. įsigalioja pakeitimai, susiję su lengvųjų automobilių nuomos išlaidų atskaitymu. Nuomos sąnaudos gali būti ribojamos, atsižvelgiant į automobilio CO₂ emisiją, jei nuomos sutartis sudaryta po 2025 m. sausio 1 d. arba pratęsiama po šios datos.

Jei nuomos sutartis buvo sudaryta iki 2025 m. sausio 1 d. ir galioja be pratęsimo, nuomos išlaidų atskaitymo ribojimai nebus taikomi.

Jei įmonė nuomojasi automobilį ilgiau nei 30 dienų per mokestinį laikotarpį, taikomi atskaitymo ribojimai.

Nuo 2025 m. sausio 1 d. įsigaliosiančio pelno mokesčio tarifų pasikeitimas (16% bendrai, 6% smulkioms įmonėms) neturės įtakos deklaracijų formoms.

Specifiniai Klausimai ir Atsakymai

- Kaip taikyti PMĮ 30-2 straipsnio nuostatas, kai mokestinis laikotarpis nesutampa su kalendoriniais metais? Ribojimai taikomi automobiliams, įsigytiems ar išsinuomotiems nuo 2025 m. sausio 1 d. Jei mokestinis laikotarpis prasideda liepos 1 d., ribojimai taikomi nuo 2025 m. liepos 1 d. įsigytiems automobiliams.

- Ar nusidėvėjimas skaičiuojamas nuo visos įsigijimo kainos, o viršijanti dalis priskiriama neleidžiamiems atskaitymams? Taip, nusidėvėjimas skaičiuojamas nuo visos turto vertės, tačiau iš pajamų atskaitoma tik ribojamą vertę atitinkanti dalis.

- Ar PMĮ 30-2 straipsnio ribojimai taikomi N1 klasės automobiliams? Ne, N1 klasės lengviesiems krovininiams automobiliams šie ribojimai netaikomi.

- Kaip apskaičiuojamas leidžiamas nuomos mokestis? Leidžiamas atskaityti nuomos mokestis apskaičiuojamas pagal nustatytą ribą ir automobilio nusidėvėjimo normatyvą.

- Ar viršijanti įsigijimo kainos dalis priskiriama neleidžiamiems atskaitymams tą patį laikotarpį? Ne, viršijanti dalis priskiriama neleidžiamiems atskaitymams proporcingai per laikotarpį, kai automobilis yra nudėvimas.

- Ar nuomos išlaidų atskaitymo ribojimai bus taikomi pratęstoms nuomos sutartims po 2025 m. sausio 1 d.? Taip, juridiniams asmenims bus taikomi nuomos išlaidų atskaitymo ribojimai.

- Ar įmonės veiklos dalis (pvz., 20%) turi įtakos apribojimų taikymui? Ne, veiklos dalis neturi įtakos, svarbu, kad automobilis būtų naudojamas nuomos veiklai.

- Ar trumpalaikės nuomos atveju (iki 30 d.) taikomi apribojimai? Ne, trumpalaikės nuomos atveju (iki 30 d. per mokestinį laikotarpį) apribojimai netaikomi.

- Kaip bus apskaičiuojamas PVM, kai dalis automobilio įsigijimo kainos yra neleidžiami atskaitymai? PVM suma, apskaičiuota nuo leidžiamų atskaitymų dalies, yra atskaitoma. Nuo neleidžiamų atskaitymų dalies apskaičiuotas PVM nėra atskaitomas.

- Ar automobilių transportavimo ir kitos su įsigijimu susijusios išlaidos įeina į ribojamą įsigijimo kainą? Taip, visos tiesioginės su įsigijimu susijusios išlaidos įeina į bendrą įsigijimo kainą, nuo kurios taikomi ribojimai.

tags: #automobilio #amortizacijos #mokestis