Įmonės automobilio naudojimas asmeniniais poreikiais yra dažna praktika Lietuvoje, tačiau gali turėti svarbių mokestinių pasekmių tiek įmonei, tiek fiziniam asmeniui. Valstybinė mokesčių inspekcija (VMI) neretai kreipia dėmesį, kaip įmonių transporto priemonės yra naudojamos, o neteisingas deklaravimas gali lemti papildomas mokestines prievoles ar net baudas.

Šiame straipsnyje paaiškinsime, kaip apmokestinamas įmonės automobilio naudojimas asmeniniais tikslais, kokie yra du galimi būdai apskaičiuoti natūra gaunamą naudą, kokią dokumentaciją privalo tvarkyti įmonės ir kokie specialūs atvejai taikomi mažosioms bendrijoms (MB) bei individualioms įmonėms (IĮ) Lietuvoje.

Įmonės automobilis: naudojimas verslui ir asmeniniais tikslais

Jeigu automobilis naudojamas tik verslo tikslams, papildomi GPM mokesčiai nėra taikomi (išskyrus nusidėvėjimo ribojimai susiję su automobilio išmetamu CO2 kiekiu, tačiau jie nėra susiję su pajamomis natūra). Jeigu ta pati transporto priemonė naudojama ir asmeniniams poreikiams - pavyzdžiui, kelionei į darbą, savų reikalų tvarkymui ar laisvalaikio išvykoms - situacija pasikeičia.

Įmonės automobilio naudojimas privačiais tikslais yra laikoma kaip nauda gauta natūra, o tokia nauda apmokestinama taip pat, kaip darbo užmokestis. Tai reiškia, kad prievolės atsiranda tiek darbdaviui, tiek darbuotojui. Darbuotojo nauda, gauta naudojantis darbdavio automobiliu asmeniniais tikslais, yra apmokestinama taip pat, kaip ir su darbo santykiais susijusios pajamos. Įmonės privalo apskaičiuoti ir deklaruoti šią naudą, o darbuotojai turi mokėti atitinkamus mokesčius.

Valstybinės mokesčių inspekcijos (VMI) teigimu, pajamos natūra - tai pajamų gavimo forma. Kai įmonės turtas, pvz., automobilis, suteikiamas darbuotojui naudotis asmeniniais tikslais, neperduodant nuosavybėn, darbuotojo gauta nauda laikoma jo pajamomis, gautomis natūra (nepinigine išraiška). Darbuotojo iš įmonės gaunamos pajamos natūra turi būti apmokestinamos kaip gyventojo su darbo santykiais susijusios išmokos, t. y., nuo pajamų natūra įmonė privalo sumokėti tuos pačius mokesčius, kaip ir nuo darbo užmokesčio.

VMI pabrėžia, kad įmonės turtas gali būti naudojamas ir asmeniniams poreikiams tenkinti ir tai savaime nėra neteisėta veikla, tačiau galioja tam tikros papildomos mokestinės taisyklės, t. y. turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai.

Kaip apskaičiuoti automobilio naudą natūra

Darbdaviai ir darbuotojai gali pasirinkti vieną iš dviejų apskaičiavimo būdų. Kai įmonė savo sprendimu suteikia darbuotojams naudotis įsigytu automobiliu asmeniniais tikslais, įskaitant keliones iš darbo į namus ir iš namų į darbą, darbuotojas ir darbdavys gali pasirinkti vieną iš dviejų būdų, kaip apskaičiuoti šią naudą:

- Taikant procentą nuo automobilio tikrosios rinkos kainos.

- Pagal automobilio nuomos tikrąją rinkos kainą.

1. Taikant procentą nuo automobilio tikrosios rinkos kainos

Šis būdas taikomas atsižvelgiant į tai, ar kuras yra įskaičiuotas į gaunamą naudą:

- Jei degalai nėra įskaičiuoti: taikomas 0,70 % nuo automobilio tikrosios rinkos kainos per mėnesį.

- Jei degalai yra įskaičiuoti: taikomas 0,75 % nuo automobilio tikrosios rinkos kainos per mėnesį.

Pavyzdžiui, jei įmonės automobilio vertė yra 25 000 €, o įmonė apmoka ir kurą, apmokestinama darbuotojo nauda sudaro 187,50 € per mėnesį (25 000 × 0,75 %). Nuo šios sumos darbuotojas moka gyventojų pajamų mokestį (GPM) bei socialinio draudimo įmokas (Sodra), o darbdavys taip pat turi padengti savo dalį Sodros įmokų ir kai kuriais atvejais PVM. Minėtu atveju mokesčių gali susidaryti apie 80 eur.

Pavyzdys:

Darbdavys suteikia galimybę darbuotojui asmeniniams tikslams naudoti automobilį, kurio rinkos kaina yra 25 000 Eur su PVM. Įmonė kompensuoja ir degalus, tad taikoma 0,75 proc. nuo rinkos kainos.

- Darbuotojo pajamos natūra: 187,5 Eur (25 000 * 0,75 %).

- Kiti darbuotojo mokami mokesčiai:

- GPM: 37,50 Eur (187,5 * 20 %).

- Sodra: 36,57 Eur (187,5 * 19,5 %).

Mokesčius galima išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali padengti juos iš savo lėšų. Jei įmonė sumoka paskaičiuotus mokesčius iš savo lėšų, ši suma nėra leidžiama atskaityti pelno mokesčio tikslais. Pritaikytų mokesčių dydžiai gali svyruoti dėl taikomo / netaikomo darbuotojo NPD.

- Kiti darbdavio mokami mokesčiai:

- Sodra: 3,32 Eur (187,5 * 1,77 %).

- PVM: 2,63 Eur (25 000 * 0,05 % * 21 %).

Įmonė turi išrašyti PVM sąskaitą faktūrą.

VMI Kontrolės departamento direktorė Kristina Jakštienė tikino, dažniausiai įmonės renkasi pirmąjį variantą ir fiksuoja procentus ties 0,75 proc. „Pavyzdžiui, įmonė suteikia darbuotojui asmeniniais tikslais naudoti automobilį, kuris naudojamas įmonės veikloje ir kurio tikroji rinkos kaina sausio 1 d. yra 50 tūkst. eurų. Įmonė taip pat priima sprendimą apmokėti ir asmeniniais tikslais sunaudotus degalus, todėl darbuotojo gautą naudą vertins 0,75 proc. nuo automobilio vertės. Tokiu atveju darbuotojas per mėnesį gauna 375 eurų pajamų natūra, nuo kurių turi būti apskaičiuota ir sumokėta: 75 eurų GPM, 79,76 eurų „Sodros“ ir 5,25 eurų PVM mokesčių“, - tikino ji. Tokiu atveju tai reiškia, kad įmonei per mėnesį tai kainuotų 160 Eur.

2. Pagal automobilio nuomos tikrąją rinkos kainą

Nauda apskaičiuojama pagal laikotarpį, kurį darbuotojas galėjo naudotis automobiliu asmeniniais tikslais, remiantis tikrąja automobilio nuomos rinkos kaina. Tokiu atveju nauda apskaičiuojama pagal tai, kiek kainuotų išsinuomoti panašią transporto priemonę už laikotarpį, kai darbuotojas ja naudojosi asmeniniais tikslais.

VMI Kontrolės departamento direktorė K. Jakštienė plačiau papasakojo ir apie antrą gaunamų pajamų natūra mokesčių skaičiavimo būdą. „Kitas darbuotojo gautos naudos įvertinimo būdas - pajamų natūra įvertinimas mėnesio paskutinę dieną. Tuomet atsižvelgiama į automobilio nuomos tikrąją rinkos kainą laikotarpiu, kuriuo darbuotojas galėjo šiuo automobiliu naudotis asmeniniais tikslais. Taikant šį būdą, darbuotojo gauta nauda turi būti vertinama kas mėnesį, atsižvelgiant į nuomos kainos svyravimus rinkoje“, - sakė ji.

Apskaičiuojant pajamas natūra šiuo būdu, turi būti įvertinama turto naudojimo asmeniniams tikslams apimtis, kitaip tariant, kiek faktiškai gyventojas naudoja automobilį asmeniniams tikslams. Redakcija primena, kad įstatymu numatyta, kad pajamų mokesčio mokėti nereikia tik už darbuotojo gautą naudą, kai darbdavys apmoka už geležinkelio ar kelių viešojo transporto bilietus, skirtus gyventojui vykti į darbo vietą ir parvykti iš jos.

Rinkos kainos nustatymas ir būdų keitimas

Svarbu pabrėžti, kad darbdaviui pasirinkus taikyti procentą nuo automobilio tikrosios rinkos vertės, jo privaloma laikytis iki tų metų mokestinio laikotarpio pabaigos. Pasirinkus pajamas natūra skaičiuoti pagal automobilio nuomos tikrąją rinkos kainą, sprendimą pakeisti galima, tik reikalinga atlikti darbuotojo gautų pajamų perskaičiavimą nuo metų pradžios iki kito būdo pasirinkimo.

Rinkos kaina - tai suma, kurią sandorio metu nustato pardavėjas ir pirkėjas, siekdami pasiekti maksimalią abipusę naudą. Rinkos kainą galima nustatyti remiantis viešai skelbiamomis automobilių pardavimo kainomis portaluose, automobilio draudimo liudijime ar pan. Kitas būdas sužinoti informaciją apie transporto priemonių kainas Lietuvoje yra naudotis VšĮ „Emprekis“ platforma. Automobilio rinkos kaina skaičiuojama su PVM.

Dar vienas būdas - skaičiuoti pajamas natūra pagal faktinį automobilio naudojimą. T. y. pildomi kelionės lapai, kur fiksuojamas nuvažiuojamas kilometrų kiekis ir pagal tai žinoma kiek automobiliu nuvažiuojama verslo, kiek asmeniniais tikslais. Atkreiptinas dėmesys, jog šis būdas turi būti labai aiškiai dokumentuotas.

Įmonės vadovas gali pasirinkti patogiausią apskaičiavimo metodą ir pritaikyti jį savo įmonėje.

Įmonės automobilio naudojimo mokesčiai

Kai įmonės automobilis naudojamas privačiai, papildomas mokestines prievoles turi tiek darbuotojas, tiek darbdavys. Darbuotojas moka gyventojų pajamų mokestį (GPM) - 20 % ar daugiau, priklausomai nuo metinės pajamų sumos - bei socialinio draudimo įmokas (Sodra), kurių dydis priklauso ir nuo to, ar darbuotojas kaupia pensijai per Sodrą.

Darbdavys tuo tarpu privalo sumokėti darbdavio socialinio draudimo įmokas (1,77 %) ir kai kuriais atvejais PVM (sunaudojimas privatiems poreikiams), ypač jei įmonė apmoka degalus ar kitas eksploatacines išlaidas.

Nesvarbu, ar mokesčius padengia pati įmonė, ar jie išskaičiuojami iš darbuotojo atlyginimo - svarbiausia, kad jie būtų tinkamai deklaruoti.

Pažymėtina, kad dauguma įmonių pajamas natūra skaičiuoja teisingai, o vertinant pastarųjų kelių metų laikotarpį (2020-2023 m.), stebimos teigiamos pajamų natūra deklaravimo tendencijos. Pajamas natūra už 2023 m. deklaravo beveik triskart daugiau įmonių nei už 2020 m., beveik 5 kartus išaugo jų apskaičiuotų pajamų suma. Atitinkamai reikšmingai - net 6 kartus augo deklaruotų mokesčių suma: nuo 2020 m. 6 mln. eurų GPM iki 2023 m. - 36,4 mln. eurų.

JK įmonės automobilių mokesčio paaiškinimas – kas yra natūra teikiama nauda?

Dokumentacija, kurios gali pareikalauti VMI

Naudojant tarnybinius automobilius įmonės veikloje, labai svarbu turėti oficialiai patvirtintas taisykles. Valstybinė mokesčių inspekcija (VMI) gali paprašyti išsamios informacijos, kad įsitikintų, ar įmonės automobiliai tikrai naudojami verslo reikmėms. Šiose taisyklėse turėtų būti aprašytos automobilių naudojimo sąlygos ir tvarka, transporto priemonių saugojimas, ridos ir degalų apskaita, techninė priežiūra ir remontas bei darbuotojų atsakomybė.

Kad nekiltų problemų, įmonės turėtų turėti:

- Vidaus taisykles dėl transporto priemonių naudojimo.

- Parengtus įsakymus ar sutartis dėl automobilio priskyrimo darbuotojui (pvz., „Įsakymu dėl automobilio perdavimo naudoti atliekant darbo funkcijas“ arba atskiras susitarimas „Dėl automobilio naudojimo asmeniniais tikslais“).

- Užpildytus kelionės lapus (kas, kokiu adresu ir tikslu važiavo ir kt.).

- Komandiruočių ataskaitas.

- Degalų įsigijimo kvitus bei sąskaitas.

- Techninės priežiūros ir remonto dokumentus.

VMI gali reikalauti ir informacijos apie tai, kur laikomi automobiliai bei kurie darbuotojai jais naudojasi. Tinkama apskaita padeda įrodyti, kad automobilis tikrai reikalingas verslui, ir išvengti išlaidų pripažinimo neleidžiamais atskaitymais. Jei automobilis laikomas prie namų, mokesčių administratorius turi pagrindą preziumuoti, kad jis naudojamas ir asmeniniais tikslais, jeigu nebus nustatyta kitaip.

Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais. Visgi, jeigu įmonė nori degalų sąnaudas priskirti leidžiamiems atskaitymams, turi pati juos pirkti ir įrodyti, kad jie naudojami ekonominėje veikloje. Privatiems darbuotojo poreikiams sunaudotų degalų PVM ir jo pajamos natūra registruojami atskirai. Jeigu įmonė neperka degalų, tai jų apskaitos tvarkyti nereikia.

Specialūs atvejai

Mažosios bendrijos (MB) ir individualios įmonės (IĮ)

Mažosios bendrijos (MB) ir individualios įmonės (IĮ) gali pasirinkti, kaip apmokestinti įmonės automobilio naudojimą asmeniniams poreikiams. MB narių ir IĮ savininkų pajamos natūra gali būti apmokestintos dvejopai:

- Kaip su darbo santykiais susijusios pajamos (taikant GPM ir „Sodros“ įmokas).

- Kaip dividendai (pelno paskirstymas arba pelno iš įmonės paėmimas).

Šis pasirinkimas turi įtakos, kurios išlaidos išliks leidžiami atskaitymai. Pirmuoju pasirinkimu visos automobilio eksploatavimo ir kitos išlaidos yra leidžiami atskaitymai. Jeigu pajamos natūra pasirenkama laikyti dividendais, tuomet dalis susijusių išlaidų leidžiamais atskaitymais nebūtų galima. Įmonės vadovai turėtų apibrėžti kokia suma bus skiriama į neleidžiamus atskaitymus, nes įstatymas to neapibrėžia, pvz., vadovas numato, kad naudosis automobiliu asmeniniams poreikiams apie 30 proc. laiko, tad galima žymėti, kad neleidžiami atskaitymai bus 30 proc., o visa kita leidžiami atskaitymai. Dėl šios priežasties visada verta pasitarti su VMI arba buhalteriu.

Prabangūs automobiliai

Kitas svarbus aspektas yra prabangūs automobiliai. Įmonėms įsigyjant brangias transporto priemones (jei automobilio vertė viršija 50 000 eur - tačiau tai tik rekomenduojamas skaičius, tiriamos faktinės aplinkybės), VMI dažniau kelia klausimų dėl jų būtinybės. Jei įmonė negali pateikti įtikinamų įrodymų, susijusios sąnaudos bei nusidėvėjimas gali būti nepripažįstami leidžiamais atskaitymais pelno mokesčio tikslais.

Jei automobilis įsigytas po 2025 metų, taip pat atsižvelgiama į jo CO2 normą. Kuo didesnė automobilio tarša - tuo mažesnė dalis sąnaudų galima įtraukti į leidžiamus atskaitymus. Pavyzdžiui, jei automobilio išmetamas CO2 kiekis viršija 130 g/km, tačiau ne didesnis nei 200 g/km - leidžiamiems atskaitymams galima priskirti ne daugiau nei 25 000 eur sumą.

VMI pozicija ir kontrolės priemonės

Valstybinė mokesčių inspekcija (VMI) itin atidžiai stebi, kaip įmonių automobiliai naudojami asmeniniais tikslais. Siekiant įsitikinti, kad mokesčių mokėtojai tinkamai deklaruoja ir moka mokesčius, VMI vertina visus gaunamus faktus apie mokesčių mokėtojus, t. y. mokesčių mokėtojų deklaruojamus bei iš trečiųjų šaltinių gaunamus duomenis, viešai pasirodžiusią informaciją žiniasklaidoje, pateiktus duomenis apie galimą mokesčių vengimą ir pan. Itin vertingi ir gyventojų pranešimai apie galimus mokestinius pažeidimus.

Privačių poreikių tenkinimo įmonės lėšomis atvejai neretai nustatomi bendrų kontrolės veiksmų metu. VMI stebi ir konkrečiai su šia rizika susijusius mokesčių mokėtojų elgsenos kriterijus, tokius kaip prabangaus automobilio įsigijimas, vadovai be asmeninių automobilių, kuro pildymas ar stovėjimas mokamose automobilių stovėjimo aikštelėse ne darbo metu ir pan.

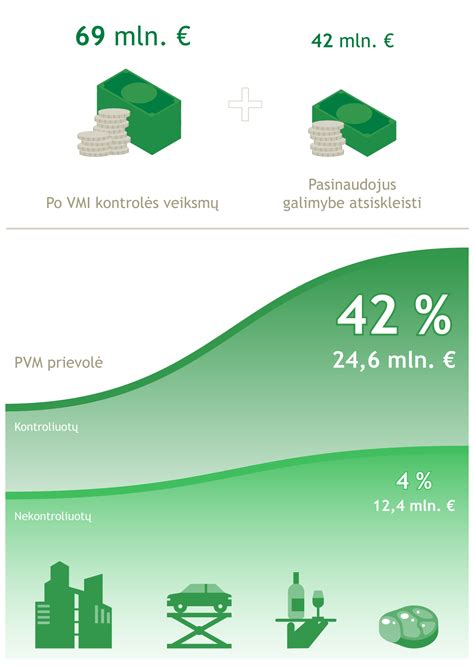

2022-2023 m. taikant švelniąsias stebėsenos priemones ir tik išimtinais atvejais atlikus kontrolės veiksmus, nustatyti asmeninių poreikių tenkinimo įmonių lėšomis bei pajamų gavimo natūra atvejai: į biudžetą priskaičiuotos mokėtinos/deklaruotinos mokesčių ir su jais susijusios sumos sudarė apie 15 mln. eurų. 2023 m. baigta apie 500 stebėsenos ir apie 100 kontrolės veiksmų, po jų papildomai priskaičiuotos mokėtinos/deklaruotinos mokesčių ir su jais susijusios sumos iš viso sudarė daugiau negu 8,3 mln. Eur. Per pirmąjį šių metų pusmetį atlikta daugiau nei 40 kontrolės bei dar beveik 220 stebėsenos veiksmų, kurių metu į biudžetą priskaičiuotos mokėtinos/deklaruotinos mokesčių ir su jais susijusios sumos iš viso sudarė daugiau negu 2,6 mln. eurų.

Svarbu atsižvelgti

- Jeigu įmonė visą naudą darbuotojui išmokės pinigais, pajamų natūra nesusidarys.

- Automobilio nuomos pajamos yra apmokestinamos 15 % GPM. Visgi įmonė tokių nuomos išlaidų leidžiamiems atskaitymams priskirti greičiausiai negalės, o jeigu nebus automobilio naudojimo įmonės ekonominėje veikloje įrodymų, nuomos pajamas VMI gali perkvalifikuoti į darbo užmokestį. Tuomet pasikeis tarifai: GPM bus 20 %, papildomai reikės sumokėti 19,5-22 %.

- Šiuo metu VMI kategoriška: jeigu įmonė nori degalų sąnaudas priskirti leidžiamiems atskaitymams, turi pati juos pirkti ir įrodyti, kad jie naudojami ekonominėje veikloje.

- VMI rekomenduoja pasikonsultuoti su profesionalais.

Apibendrinimas

Naudoti įmonės automobilį asmeniniais tikslais Lietuvoje yra teisėta, jei naudojimas tinkamai deklaruojamas. Įmonės gali pasirinkti, ar taikyti procentinį metodą, ar rinkos nuomos kainos metodą, tačiau bet kuriuo atveju mokesčiai turi būti deklaruoti teisingai tiek darbuotojo, tiek darbdavio pusėje. Labai svarbu kruopščiai pildyti dokumentaciją - nuo automobilių priskyrimo įsakymų iki kelionės lapų bei degalų kvitų - kad būtų įrodyta, jog automobiliai reikalingi verslo veiklai.

Specialios taisyklės taikomos mažosioms bendrijoms, individualioms įmonėms ir prabangiems automobiliams, kur mokestinis traktavimas gali skirtis. Esminis dalykas yra skaidrumas - tinkamai apskaitant naudojimą, taikant teisingą skaičiavimo metodą ir sumokant visus reikiamus mokesčius, tiek įmonės, tiek darbuotojai gali naudotis įmonės automobilio privalumais be nemalonių staigmenų iš mokesčių inspekcijos.

tags: #automobili #savo #reikmems