Svarstantiems apie naujo automobilio įsigijimą dažnai kyla klausimas, ar geriau rinktis lizingą, ar paskolą. Nors šie finansavimo būdai atrodo panašūs, jie turi esminių skirtumų, kurie gali turėti didelės įtakos. Šiame straipsnyje aptarsime automobilių lizingo ypatumus, sąlygas, palūkanas ir kitus svarbius aspektus, kurie padės priimti apgalvotą sprendimą.

Lizingas ar paskola: esminiai skirtumai

Nors tiek paskola, tiek lizingas leidžia iškart disponuoti įsigytu turtu, jų esmė, besiskolinančio asmens atsakomybės ir finansavimo sąlygos skiriasi. Paskolos palūkanos dažnu atveju gali būti aukštesnės nei lizingo, ypač kalbant apie vartojimo paskolą. Tačiau lizingas turi papildomų sąlygų ir mokesčių, kurie didina galutinę kredito kainą.

Todėl vertinant finansavimo būdą, svarbu atkreipti dėmesį ne tik į palūkanas ar mėnesinės įmokos dydį, bet ir į tai, kiek per visą finansavimo laikotarpį bus sumokėta.

Nuosavybės teisės

- Jei turtą įsigysite pasirinkę paskolą, kaip finansavimo šaltinį, pirkinys nuo pat pirkimo ir pardavimo momento priklausys Jums.

- Lizingo atveju, nors turtą įsigyjate ir galite iškart juo naudotis, nuosavybės teisė priklausys lizingo bendrovei. Turtas Jūsų nuosavybėn pereis tik pilnai sumokėjus visas lizingo įmokas.

Lankstumas ir kontrolė

- Kai išsvajotam daiktui įsigyti imate paskolą, tą sumą galite panaudoti kur kas lanksčiau - ne tik pagrindiniam pirkiniui įsigyti, bet ir kitiems poreikiams apmokėti.

- Naudojantis lizingu, daugiau kontrolės turės lizingo bendrovė. Lizingo sutartyje numatyti apribojimai dėl nuvažiuotų kilometrų ir modifikacijų, kurias galite atlikti. Perkant automobilį, Jūs iškart tampate jo savininku.

Pradinis įnašas ir sutarties nutraukimas

- Paskola neretai laimi, nes jos atveju paprastai nereikalaujama pradinio įnašo.

- Lizingo atveju dažniausiai reikalaujama pradinės įmokos, kuri gali siekti nuo 10 iki 50 procentų lizingo sumos.

- Jei finansinė situacija pasikeičia ir atsiranda poreikis paskolą sumokėti greičiau, nei numato kredito sutartis, tai padaryti paprastai yra lengviau nei nutraukti lizingo sutartį. Lizingo sutarties nutraukimas anksčiau laiko gali būti brangus ir sudėtingas, padengti reikia ne tik likusią lizingo sumą, bet ir sumokėti papildomus mokesčius. Fiziniams asmenims išsipirkimas anksčiau laiko nemokamas (jei sutartyje numatytos kintamos palūkanos), juridiniams - 1,5 % nuo neišmokėtos sumos, bet ne mažiau kaip 150 EUR.

Atsakyti į klausimą, kas geriau: lizingas ar paskola, vienareikšmiškai sudėtinga, nes viskas priklauso nuo konkrečios situacijos ir prioritetų.

Automobilio lizingo rūšys

Fiziniai asmenys paprastai gali sudaryti tik finansinio lizingo sutartį, tuo tarpu verslo klientams prieinama ir veiklos nuoma.

Finansinis lizingas (FL)

Finansinis lizingas yra finansavimo būdas, kai lizingo bendrovė įsigyja turtą ir perduoda jį naudotis klientui, kuris moka kasmėnesines įmokas už tą turtą. Pasirašęs finansinio lizingo sutartį klientas, kas mėnesį mokėdamas įmokas, sumoka visą automobilio vertę ir pasibaigus lizingo sutarčiai tampa jo savininku (persiregistruoja automobilį savo vardu).

Veiklos nuoma (OL)

Veiklos nuoma yra ilgalaikė nuoma, kurios sutarties laikotarpiu klientas moka nuomą, kurios dydį sudaro skirtumas tarp automobilio vertės pirkimo metu ir jo likutinės vertės. Taigi, sutarties laikotarpiu klientas sumoka tik dalį automobilio kainos, t. y. sumoka už jo nusidėvėjimą. Pasibaigus sutarties laikotarpiui, automobilis netampa kliento nuosavybe, tačiau klientas gali išpirkti automobilį, sumokėjęs jo likutinę vertę ir išpirkimo mokestį, arba perduoti išpirkimo teisę trečiajai šaliai.

Lizingo sąlygos ir reikalavimai

Norint gauti automobilių lizingą, reikalingi tam tikri dokumentai ir atitikimas nustatytiems reikalavimams.

Reikalavimai pirkėjui

Lizingo būdu automobilį gali įsigyti Lietuvos Respublikos pilietis arba asmuo, turintis leidimą gyventi Lietuvoje visą lizingo sutarties laikotarpį, jei:

- jis ne jaunesnis kaip 18 metų;

- gauna nuolatines pajamas;

- bendra mėnesio įmokų, jo mokamų įvairioms kredito įstaigoms, suma neviršija 40 proc. per mėnesį gaunamų pajamų (vadovaujamasi Lietuvos banko Atsakingojo skolinimosi nuostatais).

- Mėnesio pajamos (atskaičius mokesčius) ne mažesnės nei 700 Eur/mėn., o skolinantis su sutuoktiniu (-e) - ne mažiau nei 1100 Eur/mėn.

Reikalavimai automobiliui

Galite įsigyti M1* ar N1** kategorijos (pagal galiojančią ES klasifikaciją) transporto priemonę:

- didžiausioji leidžiamoji automobilio masė turi būti ne didesnė kaip 3 500 kg;

- automobilis gali turėti ne daugiau kaip aštuonias sėdimas vietas keleiviams ir vieną sėdimą vietą vairuotojui.

* Įsigyjamas automobilis negali būti naudojamas gauti pelnui iš nuomos, krovinių gabenimo, keleivių vežimo, mokymo vairuoti ir panašios veiklos.

** Įsigyjamas automobilis yra skirtas naudoti siekiant gauti pelno iš nuomos, krovinių gabenimo, keleivių vežimo, mokymo vairuoti ir panašios veiklos.

Automobilio kaina, pradinė įmoka ir lizingo terminas

- Mažiausia automobilio kaina: 8000 EUR.

- Lizingo laikotarpis: iki 7 metų.

- Pradinė įmoka: nuo 10 %. Pradinis įnašas - nuo 10% įsigyjamos transporto priemonės vertės.

Lizingo mokesčiai ir palūkanos

Automobilių lizingo kaina susideda ne tik iš mėnesinių įmokų, bet ir iš įvairių mokesčių bei palūkanų normos.

Palūkanų norma

Lizingo sutartyje numatytos kintamos palūkanos susideda iš pastoviosios palūkanų normos dalies (maržos) ir kintamos bazinės palūkanų normos EURIBOR (kuri perskaičiuojama kas 3 arba 6 mėn.).

- EURIBOR (angl. European Interbank Offered Rate) - remiantis tarptautine praktika plačiai Europoje naudojama tarpbankinė palūkanų norma, kurią skaičiuoja ir skelbia Europos pinigų rinkos institutas.

- Pastaruoju metu pastebimas EURIBOR palūkanų normos augimas didžiąja dalimi yra nulemtas Europos centrinio banko sprendimų kelti bazinę palūkanų normą, kuri, tikėtina, gali būti keliama ir ateityje.

Rekomenduojama sekti naujienas ir atsakingai įsivertinti savo galimybes prisiimti finansinius įsipareigojimus, kuomet palūkanų normos gali augti. Pavyzdžiui, turint 30 000 EUR lizingo įsipareigojimą, EURIBOR palūkanų normai pakilus 1 %, įmoka padidės iki 18 EUR per mėnesį. Jei domina lizingas automobiliui, skaičiuoklė padės įvertinti, kaip didėjant palūkanoms pasikeis mėnesio įmoka.

Pavyzdžiai ir skaičiavimai

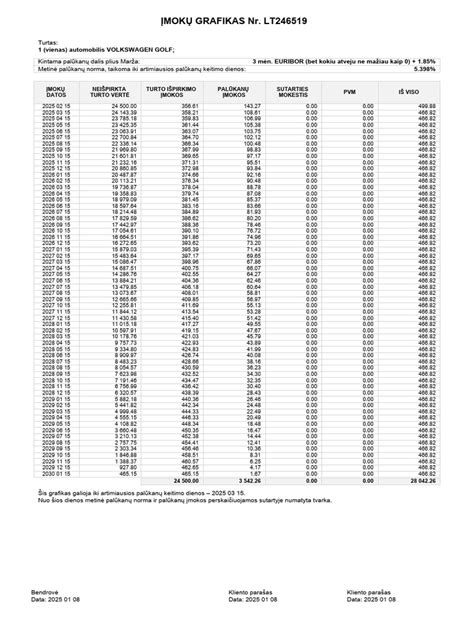

Jei lizingu įsigytumėte 30 000 Eur vertės automobilį ir automobilio pardavėjui sumokėtumėte 6 000 Eur pradinę įmoką nuosavomis lėšomis, bendra lizingo (vartojimo kredito) suma būtų 24 000 Eur 5 metų laikotarpiui. Bendra Jūsų, kaip lizingo (vartojimo kredito) gavėjo, bankui sumokėta suma būtų 26 984,54 Eur. Mėnesinė įmoka būtų 443,74 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,91 %.

Skaičiuojant BKKMN įtrauktos šios išlaidos:

- 4,161 % kintamųjų palūkanų norma, kurią sudaro 2,15 % marža + 3 mėnesių EURIBOR vertė, kuri apskaičiavimo dieną buvo 2,011 %;

- 300 Eur administracinis mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis.

Draudimo kainos neįtrauktos į bendros lizingo (vartojimo kredito) kainos metinės normos apskaičiavimą. Taip pat privaloma savo sąskaita apdrausti automobilį bankui priimtinoje draudimo bendrovėje sutartyje nustatytomis sąlygomis. BKKMN nurodoma siekiant padėti palyginti skirtingus kredito pasiūlymus.

Administravimo ir sutarties keitimo mokesčiai

Lizingo sutarties administravimo ir sąlygų keitimo mokesčiai gali skirtis, tačiau dažniausiai jie apima:

- Administracinis mokestis: Nuo 1 % turto vertės, mažiausiai 200 Eur.

- Skolos perkėlimo sutarties sudarymo / lizingo sutarties termino keitimo mokestis: 1 % neišmokėtos turto vertės, mažiausiai 200 Eur.

- Sutarties arba mokėjimo grafiko keitimo mokestis kliento iniciatyva (išskyrus termino keitimą) arba sutarties galiojimo atnaujinimas: 100 Eur.

- Įmokų mokėjimo dienos pakeitimas: 30 Eur.

- Lizingo įmokų atidėjimas (nekeičiant sutarties termino): Nemokamas.

- Mokestis už draudimo įmokų išėmimą iš lizingo mokėjimo grafiko, lizingo gavėjo iniciatyva nutraukus draudimo sutartį per pirmas 90 k.d.: 2 Eur.

Sutarties nutraukimo ir turto pardavimo mokesčiai

- Mokestis už anksčiau nutraukiamą sutartį: 100 Eur.

- Turto pardavimas kitam asmeniui Lietuvoje: 1,5 % likutinės vertės, mažiausiai 300 Eur.

- Turto pardavimas kitam asmeniui ne Lietuvoje arba turto pardavimas visiško sugadinimo atveju: 1,5 % likutinės vertės, mažiausiai 500 Eur.

Pažymų išdavimo ir kt. mokesčiai

- Papildomų dokumentų (subnuomos, nuomos, panaudos ir kt.) parengimas: Už vieną sutartį - nuo 90 Eur. Už kiekvieną papildomą sutartį - nuo 30 Eur.

- Automobilio vertinimo ataskaita atskirai nurodytais atvejais (pvz., perleidžiant teises naujam klientui arba perkant automobilį iš ne banko sąrašo pardavėjo).

MOGO automobilių lizingas, pavasaris (1) - 2016

Turto naudojimo sąlygos ir draudimas

Visą lizingo laikotarpį įsigyjamas automobilis ar kitas turtas turi būti techniškai tvarkingas, tokios pat komplektacijos (su visomis patobulintomis detalėmis), kokios jis buvo sutarties pasirašymo dieną, ir atitikti natūralaus turto nusidėvėjimo reikalavimus.

Kas nėra turto natūralaus nusidėvėjimo pasekmės:

- Pažeista kėbulo geometrija, sulaužytos, deformuotos ar kitaip mechaniniu arba terminiu būdu pažeistos detalės.

- Neveikiantys prietaisai ir mechanizmai.

- Kėbulo įlenkimas, dažų sluoksnio skilimas ir gilus įbrėžimas (jei iki grunto pažeistas dažų sluoksnis).

- Dažų sluoksnio nusidėvėjimas dėl netinkamo automobilio plovimo ir (arba) valymo.

- Dėl nekokybiškai atlikto remonto atsiradę defektai.

- Kėbulo stiklo skilimas.

- Kėbulo stiklo subraižymas, atsiradęs dėl netvarkingo naudojimo ir (arba) valymo.

- Transporto priemonės salono gedimai, pavyzdžiui: pradegintos ar suteptos sėdynės, sulaužytos plastmasinės priekinio prietaisų skydelio dalys ar vidinis bagažinės dangtis, langų atvėrimo rankenėlės ir pan.

Draudimas

Kasko draudimas - privalomas visu sutarties laikotarpiu. Be privalomojo civilinės atsakomybės draudimo, rekomenduojama apdrausti ir savo gyvybę lizingo sumai, suteikiant artimiesiems papildomą finansinę apsaugą nelaimingo atsitikimo atveju.

Lizingo portalo ir „Regitra“ paslaugos

Daugelis lizingo bendrovių siūlo patogius sprendimus, susijusius su lizingo valdymu ir automobilio registracija.

Lizingo portalo funkcijos

Per lizingo portalą galima atlikti įvairius veiksmus:

- Užpildyti prašymą dėl automobilio išsipirkimo anksčiau laiko.

- Užsakyti bet kokio tipo pažymas, atsiuntus laisvos formos prašymą el. paštu. Pažymos parengiamos per 10 darbo dienų nuo prašymo pateikimo dienos.

- Jei planuojate vykti už ES ir Šengeno erdvės ribų, reikalingas išankstinis lizingo bendrovės sutikimas, nes automobilio savininkas teisiškai yra lizingo bendrovės filialas.

- Pateikti prašymą dėl atskiro įgaliojimo išdavimo, jei norima užsakyti „Regitra“ paslaugą, kuri nėra nurodyta bendrame susitarime.

„Regitra“ paslaugos be atskiro įgaliojimo

Pagal lizingo bendrovės ir AB „Regitra“ susitarimą, tam tikroms paslaugoms lizingo klientams nereikia atskiro įgaliojimo užsakant AB „Regitra“ paslaugas, jei klientas yra transporto priemonės valdytojas (tai nurodyta transporto priemonės registracijos liudijime - C.1.). Šios paslaugos apima:

- Keisti pavardės arba adreso duomenis, juridinio asmens rekvizitus (tačiau nekeičiant fizinio/juridinio asmens kodo, t. y. paties valdytojo keitimas į kitą valdytoją neleistinas be lizingo bendrovės įgaliojimo).

- Pakeisti transporto priemonės registravimo duomenis dėl pasikeitusios spalvos, kuro rūšies.

- Keisti kitus transporto priemonės techninius duomenis (pvz., išmetamo CO2 kiekį ir pan.).

- Pateikti turto įsigijimo deklaraciją AB „Regitra“ ir įregistruoti lizingo bendrovę kaip turto savininką Transporto priemonių savininkų apskaitos registre, o Jus kaip faktinį turto valdytoją Kelių transporto priemonių registre.

Šį susitarimą rekomenduojama išsisaugoti mobiliajame įrenginyje arba atsispausdinti ir pateikti AB „Regitra“ filiale arba jų tinklalapyje, jei paslaugos užsakomos internetu.

Likutinės vertės ir ridos apribojimai

Ridos apribojimas yra taikomas, kai turtas finansuojamas su likutine verte. Prieš sudarant lizingo sandorį (finansinio lizingo (FL) ar veiklos nuomos (OL)) yra suderinama likutinė vertė ir ridos apribojimas, kuris nurodomas lizingo sutartyje. Finansinio lizingo atveju (FL), pasibaigus lizingo sutarčiai ir pačiam išsiperkant automobilį, baudos dėl ridos apribojimo nebus taikomos.

Svarstymai apie lizingą be pabrangimo

Lizingas be pabrangimo arba su nulinėmis palūkanomis dažnai atrodo patraukliai, tačiau svarbu suprasti jo realią kainą ir galimas pasekmes.

Iliuzija be pabrangimo

Nulinės palūkanos nėra geradarių verslų dovana. Prekybininkai, siūlydami 0% lizingą, lizingo bendrovės mokesčius dažnai jau būna įskaičiavę į galutinę prekės kainą. Pagrindinis „mokestis“ yra psichologinis - mes nustojame vertinti pinigus, išleidžiame brangesniems modeliams ir įprantame gyventi skoloje.

Poveikis finansinei ateičiai

Bet koks pirkimas išsimokėtinai (net ir su 0% palūkanų) yra vertinamas kaip Jūsų mėnesinis finansinis įsipareigojimas. Jeigu ateityje planuojate imti būsto paskolą ar kitą didesnį kreditą, bankai atidžiai vertins visus Jūsų turimus lizingus. Net ir 0% palūkanų sutartys mažina Jūsų mėnesines disponuojamas pajamas, o tai reiškia, kad bankas gali Jums suteikti mažesnę paskolos sumą arba pritaikyti prastesnes sąlygas.

Psichologinis aspektas

MIT mokslininkai nustatė, kad pirkdami išsimokėtinai, mes savo smegenyse tiesiog atjungiame skausmo centrus. Harvardo universiteto studijos rodo, kad gyvenimas „ant skolos“ sukuria foninį nerimą. Šis nuolatinis stresas pereina į išgyvenimo režimą ir gali laikinai sumažinti žmogaus IQ net iki 13 punktų.

Kaip išvengti pirkimo išsimokėtinai pagundų?

- Taikykite „30 dienų taisyklę“: Jei užsimanėte naujo daikto, kurį reklamuoja siūlydami įsigyti išsimokėtinai, palaukite 30 dienų. Dažnai pradinė emocija atslūgsta ir suprantate, kad daiktas nėra būtinas.

- Didinkite savo pajamas, o ne skolas: Užuot ieškoję, kur pasiskolinti be pabrangimo, nukreipkite savo energiją į pajamų auginimą.

- Įdarbinkite pinigus iš anksto: Užuot mokėję įmokas už nuvertėjantį daiktą, reguliariai atidėkite tą pačią sumą į investicinę sąskaitą ar terminuotą indėlį. Tai padės kaupti turtą ir įsigyti norimus daiktus be skolų.

Specialūs pasiūlymai ir tvarūs sprendimai

Daugelis finansinių institucijų siūlo specialius pasiūlymus automobilių lizingui, ypač skatinant tvarių transporto priemonių įsigijimą.

Pasiūlymai aplinkai draugiškiems automobiliams

Pasinaudokite itin patraukliomis sąlygomis įsigyti aplinkai draugišką automobilį:

- Palūkanų norma - nuo 1,49 % + 6 mėn. EURIBOR (ne mažiau kaip 0%). Minimali lizingu finansuojamo automobilio kaina 11 200 Eur.

- Palūkanų norma - nuo 1,2 % + 6 mėn. EURIBOR (ne mažiau kaip 0%) elektriniams ir įkraunamiems hibridams (kurių Co2 neviršija 50 g/km).

- Pasiūlymas galioja iki 2026-06-30.

Mažiau taršūs automobiliai tausoja ne tik aplinką, bet ir Jūsų piniginę, nes jų išlaikymo kaštai yra mažesni.

Elektromobilių įkrovimo sprendimai

Skatinant tvarią ateitį, siūlomi pažangūs elektromobilių įkrovimo sprendimai tiek individualiems namams ar daugiabučiams, tiek verslo klientams. Pavyzdžiui, galite gauti nemokamą įkrovimo stotelės įrengimo schemos paruošimą ir derinimą su daugiabutį administruojančia įmone.

MOGO automobilių lizingas, pavasaris (1) - 2016

Lizingo įsipareigojimų vykdymas ir rizikos valdymas

Pinigų skolinimasis visada susijęs su rizika, kad negalėsite tinkamai ir laiku vykdyti prisiimtų finansinių įsipareigojimų. Todėl prieš priimant sprendimą skolintis, svarbu atsakingai įvertinti savo finansines galimybes.

Kredito grąžinimo atidėjimas

Esant nenumatytoms aplinkybėms, galima kreiptis su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino. Atidėjus kredito įmokų mokėjimą, mokamos tik palūkanos. Nenumatytos aplinkybės, kurioms esant gali būti atidėtas kreditas, apima:

- Nutrūkus kredito gavėjo santuokai.

- Mirus kredito gavėjo sutuoktiniui.

- Kredito gavėjui ar jo sutuoktiniui tapus bedarbiu arba netekus ne mažiau kaip trečdalio pajamų.

- Kredito gavėją pripažinus nedarbingu arba iš dalies darbingu Lietuvos Respublikos neįgaliųjų socialinės integracijos įstatyme nustatyta tvarka.

- Atliekant privalomąją pradinę karo tarnybą kredito dalies mokėjimas atidedamas visos tarnybos laikotarpiui.

Kredito įmokų atidėjimo laikotarpis - iki 3 mėnesių.

Finansinės rizikos

Netinkamas finansinių įsipareigojimų vykdymas didina Jūsų finansavimosi kaštus ir gali daryti neigiamą įtaką Jūsų kredito istorijai. Jeigu sutartis nutraukiama dėl esminio sutarties pažeidimo, gali būti pradėtas priverstinis skolos išieškojimas.

Konsultacijos

Išsamesnės informacijos apie lizingą ir su juo susijusias paslaugas, taikomas sąlygas ar įkainius teiraukitės paskambinę telefonu +370 5 268 2800.