Įmonės automobilis - tai ne tik patogumas, bet ir investicija į verslo efektyvumą. Dažnas verslas savo veikloje naudoja automobilius - juos įsigyja, nuomojasi ar naudojasi pagal panaudą. Taip pat vis daugiau įmonių galvoja apie aplinkai draugiškesnį transportą ir renkasi elektromobilius.

Pagrindiniai privalumai perkant automobilį įmonės vardu

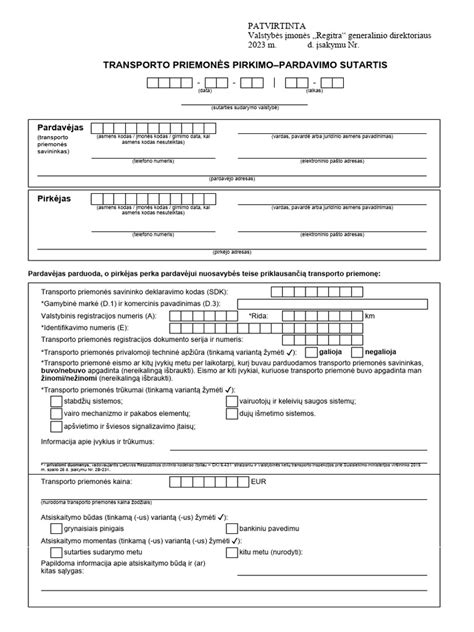

Automobilio pirkimas įmonės vardu yra dažnas sprendimas, ypač kai transporto priemonė reikalinga kasdienėje veikloje. Pagrindiniai privalumai yra šie:

- PVM atskaita: Jei automobilis naudojamas tik įmonės veikloje, galima susigrąžinti visą PVM nuo pirkimo sumos ir išlaidų.

- Sąnaudų pripažinimas: Įsigijimo ir eksploatacijos išlaidos gali būti įtraukiamos į įmonės leidžiamus atskaitymus, mažinančius apmokestinamąjį pelną.

- Turtas įmonės balanse: Įsigytas automobilis tampa įmonės ilgalaikiu turtu, kuris gali būti naudojamas kaip įnašas ar finansinis svertas.

Galimi trūkumai ir apribojimai

Nors įmonės automobilis suteikia daug privalumų, svarbu žinoti ir apie galimus trūkumus bei apribojimus:

- Nauda natūra: Jei automobilis naudojamas asmeniškai, tai gali būti vertinama kaip pajamos natūra ir apmokestinama.

- Didelė atsakomybė: Įmonė prisiima atsakomybę už automobilio priežiūrą, eksploataciją ir galimus pažeidimus.

- PVM korekcijos: Jei automobilis naudojamas ir asmeniniais tikslais, PVM atskaita gali būti proporcingai mažinama.

Automobilių naudojimo tvarka įmonėje

Norint tinkamai valdyti įmonės automobilius ir išvengti mokesčių problemų, būtina turėti aiškią automobilių naudojimo tvarką. Ši tvarka turėtų apibrėžti:

- Kokioms reikmėms naudojami automobiliai.

- Kaip automobiliai prižiūrimi.

- Kaip vedama ridos ir degalų apskaita.

- Kaip padengiamos išlaidos.

- Kokios atsakomybės taikomos už tvarkos pažeidimą.

Visi darbuotojai, vairuojantys ir prižiūrintys įmonės automobilius, privalo susipažinti su šiomis taisyklėmis ir jų laikytis. Įmonės automobiliai pirmiausia turi būti naudojami darbo valandomis darbo užduotims atlikti. Jei automobiliai naudojami asmeniniais tikslais ne darbo metu, tai taip pat turi būti aptarta taisyklėse.

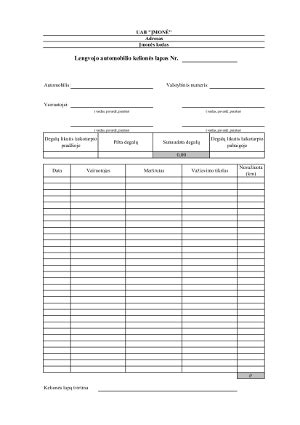

Kelionės lapų svarba

Nuo 2024 m. sausio 1 d. Valstybinei mokesčių inspekcijai (VMI) sugriežtinus tvarką, darbuotojų kelionės į darbą ar iš jo įmonei priklausančiu automobiliu vertinamos kaip automobilio naudojimas asmeniniais tikslais. Nuo jų privaloma skaičiuoti gautas pajamas natūra ir mokėti gyventojų pajamų mokestį (GPM) bei „Sodros“ įmokas. Todėl automobiliais važinėjantys darbuotojai turi pildyti kelionės lapus arba atitinkamus dokumentus, kuriuose privalu nurodyti kelionės datą, maršrutą, tikslą, nuvažiuotą atstumą ir sunaudotą kurą. Šie dokumentai padeda pagrįsti įmonės išlaidas mokesčių administratoriui. Jei kelionės maršrutus galima sekti GPS pagalba, tai gali būti alternatyva kelionės lapams.

Pajamų natūra apskaičiavimas ir apmokestinimas

Kai įmonės automobilis suteiktas naudotis darbuotojams ir asmeniniais tikslais, mokestis darbuotojo ir darbdavio susitarimu gali būti apskaičiuojamas dviem būdais:

- Supaprastintas būdas: Taikant 0,70% arba 0,75% nuo automobilio tikrosios rinkos kainos per mėnesį.

- Pagal rinkos kainą: Pagal automobilio nuomos tikrąją rinkos kainą laikotarpiu, kurį gyventojas šiuo automobiliu galėjo naudotis asmeniniais tikslais.

Rinkos kaina - tai suma, kurią sumoka pirkėjas, kai sandorį sudaro su nesusijusiu asmeniu. Jei įmonė neperka degalų, tai jų apskaitos tvarkyti nereikia. Privatiems darbuotojo poreikiams sunaudotų degalų PVM ir jo pajamos natūra registruojami atskirai. Degalai patys pajamomis natūra netampa, nebent darbuotojas parsineša juos namo.

Pajamos natūra apskaičiuojamos nuo automobilio rinkos kainos, buvusios sausio 1 d. Jei įmonė darbuotojo gautą naudą už naudojimąsi įmonės automobiliu įvertina kaip 0,75% nuo automobilio įsigijimo vertės (įskaitant PVM), tai pajamas natūra vertė per mėnesį sudaro 0,75% automobilio įsigijimo vertės. Pavyzdžiui, jei automobilio įsigijimo vertė yra 20 000 EUR, pajamų natūra vertė per mėnesį būtų: 20 000 EUR * 0,75% = 150 EUR.

Nuo apskaičiuotos pajamų natūra vertės turi būti sumokėti šie mokesčiai:

- Gyventojų pajamų mokestis (GPM): 20% arba 32% priklausomai nuo pajamų dydžio.

- Valstybinio socialinio draudimo įmokos (Sodra): Darbuotojo įmokos 19,5%, darbdavio įmokos 1,45%.

- Privalomojo sveikatos draudimo įmokos (PSD): 6,98%.

Juridiniai asmenys turi deklaruoti suteiktas pajamas natūra mėnesinėje pajamų mokesčio deklaracijoje (GPM313), metinėje gyventojams išmokėtų išmokų deklaracijoje (GPM312) ir mėnesinėje Sodros įmokų deklaracijoje (SAM).

Degalų ir automobilių eksploatavimo išlaidų apskaita

Įmonės automobilių degalų ir kitų išlaidų apskaitos vedimui svarbūs keli aspektai. Kuro pylimo tvarką (laiką, vietą ir pan.) įmonės nusistato individualiai, atsižvelgiant į darbuotojų darbo grafikus ir kelionių specifiką. Dažniausias reikalavimas - kurą pilti darbo valandomis. Darbuotojai kuro pirkimo kvitus ir sąskaitas faktūras turi pateikti buhalterijai. Automobilio eksploatavimo išlaidos, įskaitant techninę priežiūrą, remontą, draudimą ir kitas susijusias išlaidas, turi būti pagrįstos sąskaitomis ar kitu dokumentu. Jeigu įmonė neperka degalų, tai jų apskaitos tvarkyti nereikia.

Mokestis už aplinkos taršą

Įmonėms, naudojančioms automobilius veikloje, taikoma prievolė teikti VMI deklaraciją FR0521 už kiekvienos transporto priemonės sunaudotą degalų kiekį. Ši prievolė taikoma ir verslui, kuris nuomojasi ar pagal panaudą naudoja automobilius. Deklaruoti ir sumokėti šį mokestį už praėjusius metus reikia iki vasario 15 d.

Elektromobilių naudojimas ir apskaita

Elektromobilių naudojimas reikalauja papildomo dėmesio įkrovimo infrastruktūrai ir įkrovimo išlaidų apskaitai. Įmonės taisyklėse aktualu apgalvoti keletą dalykų:

- Elektros sunaudojimo normos: Atsižvelgiant į turimus elektromobilius, įmonė turi patvirtinti elektros sunaudojimo normas.

- Įkrovimo infrastruktūra: Elektromobiliai gali būti įkraunami įmonės teritorijoje, viešosiose įkrovimo stotelėse arba darbuotojų namuose. Svarbu identifikuoti elektromobilį, įkrovimo vietą ir laiką, kad būtų galima tiksliai apskaičiuoti išlaidas.

- Elektros energijos apskaita: Naudojant specialias programėles, galima automatiškai registruoti ir sekti elektromobilių įkrovimo duomenis, suformuoti ataskaitas apie sunaudotą elektros energiją.

- Įkrovimo išlaidos ir sąskaitos: Jei darbuotojai įkrauna elektromobilius viešose vietose, turi pateikti sąskaitas (kvitus) buhalterijai. Jei darbuotojai įkrauna elektromobilius namuose, elektros sąnaudos jiems gali būti kompensuojamos. Pagal VMI išaiškinimą, turi būti sudaryta trišalė sutartis tarp įmonės, darbuotojo ir elektros energijos tiekėjo.

Elektromobilių paaiškinimas: ⚡️ Kaip veikia elektromobiliai? | Žaliojo transporto ateitis atskleista! 🚗

Naujovės ir apribojimai nuo 2025 m.

Nuo 2025 m. keičiasi tvarka, kai perkamas automobilis registruojamas įmonės vardu. Pradedama riboti automobilių įsigijimo kainos bei nuomos išlaidų atskaita, ją susiejant su transporto priemonės išmetamu CO2 kiekiu. Dėl to, įmonė turės sumokėti 15% siekiantį pelno mokestį nuo viršijančios ribos sumos. Šie pakeitimai siekia mažinti verslininkų norą pirkti brangius ir taršius automobilius.

Iš įmonės pajamų galės būti atskaitoma lengvojo automobilio įsigijimo kainos dalis, kuri neviršija:

- 75 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas CO2 kiekis lygus 0 g/km.

- 50 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas CO2 kiekis viršija 0 g/km.

Naujieji mokestiniai apribojimai bus taikomi tik nuo 2025 m. įsigytiems ar išsinuomotiems automobiliams. Jeigu yra perkama transporto priemonė, kuri kainuoja 65 000 Eur ir išmeta 135 g/km CO2, tokia transporto priemonė pateks į tą taršos grupę, kurioje atskaitoma ne daugiau kaip 25 tūkst. eurų įsigijimo išlaidų.

Alternatyvos įmonės automobiliui

Prieš priimant sprendimą įsigyti įmonės automobilį, verta apsvarstyti ir kitas alternatyvas:

- Panaudos sutartis: Įmonės tikslais galima naudoti ir savo turimą nuosavą automobilį. Tokiu atveju turi būti sudaryta panaudos sutartis tarp automobilio savininko ir įmonės.

- Automobilio nuoma: Trumpalaikė ar ilgalaikė automobilio nuoma gali būti gera alternatyva, ypač jei automobilis reikalingas tik periodiškai.

- Automobilių dalijimosi platformos: Galima naudotis automobilių dalijimosi platformomis (pvz., CityBee, Spark ar Bolt Drive).

- Taksi ar pavėžėjimo paslaugos: Jei automobilį naudosite retai, gali būti ekonomiškiau naudotis taksi ar pavėžėjimo paslaugomis.

- Darbuotojų asmeninių automobilių naudojimas: Galima svarstyti kompensuoti darbuotojams už jų asmeninių automobilių naudojimą darbo tikslais, nustačius aiškią kompensavimo politiką ir tiksliai apskaitydavus darbo reikalais nuvažiuotus kilometrus.

Sprendimo priėmimas

Prieš priimant galutinį sprendimą, ar verta įsigyti įmonės automobilį, rekomenduojama atlikti išsamią analizę. Įvertinkite, kiek dažnai ir kokiems tikslams automobilis bus naudojamas, palyginkite visus kaštus ir galimas rizikas.