Lietuvoje vairavimas be privalomojo civilinės atsakomybės draudimo (TPVCAPD) laikomas sunkiu pažeidimu. Šis draudimas apsaugo trečiuosius asmenis eismo įvykio atveju, o jo neturėjimas ne tik pažeidžia įstatymus, bet ir sukelia didžiulę finansinę riziką. Lietuvos Respublikos įstatymai reikalauja, kad visi motorinių transporto priemonių savininkai turėtų galiojantį privalomąjį civilinės atsakomybės draudimą. Šis draudimas kompensuoja trečiųjų šalių patirtą žalą eismo įvykio metu, kai kaltas yra draudėjas. Vairuotojai, neturintys šio draudimo, rizikuoja susidurti su didelėmis finansinėmis problemomis ir teisinėmis sankcijomis, jei įvyktų eismo įvykis. Viena iš dažniausių neapdrausto vairavimo priežasčių yra paprasčiausias pamiršimas, todėl draudimo bendrovės siūlo priminimus SMS žinutėmis ir (arba) el. paštu.

Draudimo svarba ir prievolė

Automobilio draudimas Lietuvoje yra būtinas ir privalomas pagal įstatymus. Pagrindinė priežastis, kodėl draudimas yra privalomas, yra visų eismo dalyvių saugumas. Automobilių draudimas užtikrina, kad avarijos atveju būtų padengtos tiek finansinės išlaidos, tiek medicininės išlaidos. Draudimas taip pat apsaugo vairuotojus nuo galimų teisinių pasekmių, kurios gali kilti dėl eismo įvykio. Be privalomojo draudimo, Lietuvoje taip pat yra galimos kelios kitos draudimo rūšys, tokios kaip KASKO draudimas, kuris apima ir pačios transporto priemonės žalą.

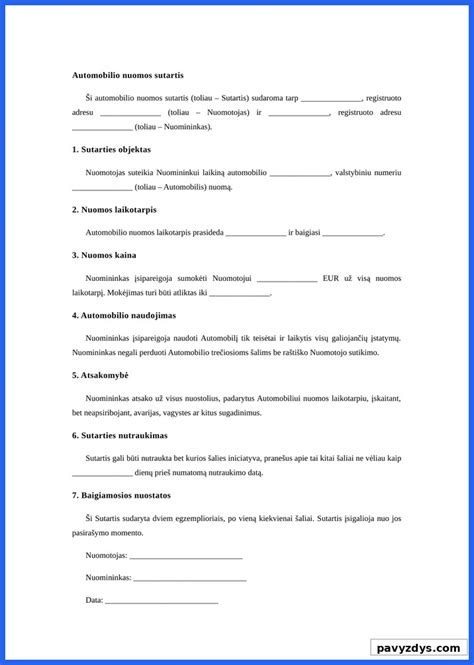

Draudimo įsigijimo procedūra yra gana paprasta ir gali būti atliekama internetu arba draudimo bendrovėje. Vairuotojai turi pateikti savo asmens tapatybės dokumentus ir transporto priemonės registracijos dokumentus. Draudimas dažniausiai suteikiamas vieneriems metams, tačiau draudėjai gali pasirinkti ir trumpesnį laikotarpį, priklausomai nuo draudimo bendrovės pasiūlymų. Kad draudimas būtų galiojantis, jis turi būti atnaujinamas prieš pasibaigiant draudimo laikotarpiui.

Žalioji kortelė ir TPVCA draudimo galiojimas užsienyje

Kartu su draudimo sutarties liudijimu vairuotojai įprastai gauna ir papildomą dokumentą, atspausdintą ant žalios spalvos lapo - tai Žalioji kortelė, leidžianti keliauti per 47 valstybes. Šis dokumentas užtikrina, kad civilinės atsakomybės draudimas atitinka visų sistemai priklausančių šalių įstatymus, todėl nereikia atskirai draustis kiekvienoje šalyje, į kurią įvažiuojama. Važiuojant į užsienio šalis šį dokumentą rekomenduojama turėti su savimi. Išimtis yra Šveicarija, kurioje Žalioji kortelė nėra būtina. Žalioji kortelė žinoma užsienio valstybių pareigūnams ir padeda išvengti ginčų bei nesusipratimų, ypač jei nemokate valstybės, į kurią vykstate, kalbos.

Draudimo įmokai įtaką darantys veiksniai

Draudžiant automobilį svarbu įvertinti, kas dar be savininko ketina vairuoti transporto priemonę. Pasitaiko, kad tėvai nusprendžia pasidalinti automobiliu su atžalomis ir patiki vairą jaunam, neseniai pažymėjimą įgijusiam vairuotojui ar vairuotojai, kurių patirtis - kur kas menkesnė. Tai, kad automobilį vairuos kiti asmenys, kurių draudimo rizika skiriasi, būtina numatyti draudžiantis, kad vėliau staiga nenukentėtų šeimos biudžetas - netektų atlyginti patirtų nuostolių iš savo kišenės.

Draudikai klausia, ar transporto priemonę vairuos kiti asmenys, nes šis pasirinkimas daro įtaką draudimo kainai. Vairuotojų rizikos lygiai yra nevienodi. Kuomet transporto priemonę draudžia jos valdytojas, draudimo įmoka priklauso nuo jo amžiaus ir stažo. Pagal tą pačią logiką yra vertinamas ir kitų tos pačios transporto priemonės vairuotojų elgesio rizikingumas bei draudimo kaina.

Jei įvykus eismo įvykiui išaiškėja, kad vairavo ne sutartį sudaręs asmuo ar asmuo, nurodytas kaip „kitas vairuotojas“, o didesnio rizikingumo vairuotojas, išmoka pagal privalomąjį draudimą bet kokiu atveju bus išmokėta. Tačiau dėl sutarties pažeidimo ar kitais įstatymuose nustatytais atvejais gali būti taikomas išmokos ar jos dalies išieškojimas. Draudimo išmoka pagal KASKO sutartį tokioje situacijoje gali būti arba sumažinama, arba neišmokama apskritai.

Šis reikalavimas galioja ne tik tuomet, kai automobiliu ketinama dalintis nuolat, pavyzdžiui, su šeimos nariu, bet ir iš anksto nenumatytais atvejais, kuomet prie vairo tenka sėsti kitam žmogui - kad ir vienintelį kartą per metus. Sudarant sutartį, reikia apgalvoti, kas dar gali sėsti prie vairo - vyras arba žmona, vaikai, kiti asmenys. Norint jaustis užtikrintai bet kokioje situacijoje, reikėtų nurodyti jauniausio arba mažiausią vairavimo stažą turinčio vairuotojo duomenis.

Jaunų vairuotojų rizika

Tyrimų autoriai laikosi vieningos nuomonės: didžiausią grėsmę eismo saugumui kelia patys jauniausi vairuotojai. Britų mokslininkai suskaičiavo, jog grėsmė, kad į vieno automobilio eismo įvykį pateks 17-20 m. vairuotojas, yra net 15-18 kartų didesnė nei pačios saugiausios, 60-69 m., amžiaus grupės vairuotojo. Į dviejų automobilių susidūrimą jaunieji vairuotojai patenka 7-11 kartų dažniau nei vyresnio amžiaus eismo dalyviai.

Bendroji ES eismo saugumo statistika rodo, kad 18-24 metų žmonės sudaro net 12 proc. dėl eismo nelaimių žuvusių asmenų, nors bendrojoje populiacijoje tokio amžiaus žmonių tėra 7 procentai - tai aiškiai parodo, jog jauni eismo dalyviai itin dažnai patenka į skaudžias eismo nelaimes. Amerikiečių statistika byloja, kad jauniausi vairuotojai (16-19 m.) nuvažiuoja tik 3,8 proc. bendro visų toje šalyje automobilių įveikiamo atstumo, tačiau tampa 47,5 proc. mirtinų eismo įvykių, nutikusių dėl vairuotojo klaidų, kaltininkais.

Ekspertai mano, kad didesnę autoįvykio sukėlimo riziką lemia mažesnė vairavimo patirtis, nesugebėjimas tinkamai įvertinti pavojų kelyje, o taip pat alkoholio ar kitų sąmonę veikiančių medžiagų vartojimas. Nepadeda ir noras pabendrauti su pakeleiviais. Maža to, eismo dalyvio rizikingumas priklauso ne tik nuo jo paties elgesio. Pirmasis automobilis toli gražu ne visuomet bus naujas, su pažangiomis saugumo užtikrinimo sistemomis. Jaunas vairuotojas, ar iš nepatyrimo, ar iš taupumo, ne visuomet tinkamą dėmesį teiks mašinos techninei būklei.

Baudos už automobilio draudimo neturėjimą

Pagal Lietuvos Respublikos teisės aktus, kiekvienas vairuotojas privalo turėti galiojantį privalomąjį automobilio draudimą. Šis draudimas yra būtinas ne tik siekiant apsaugoti pačius vairuotojus, bet ir trečiuosius asmenis nuo finansinių nuostolių įvykus eismo įvykiui. Nepaisant šio reikalavimo, ne visi vairuotojai laikosi įstatymų, todėl jiems gali būti taikomos baudos. Lietuvoje vairavimas be privalomojo civilinės atsakomybės draudimo (TPVCAPD) laikomas sunkiu pažeidimu. Šis draudimas apsaugo trečiuosius asmenis eismo įvykio atveju. Jo neturėdami ne tik pažeidžiate įstatymus, bet ir patiriate didžiulę finansinę riziką.

2023 metų teisės aktai numato, kad už važiavimą be privalomojo automobilio draudimo vairuotojui gali būti skiriama bauda, kurios dydis svyruoja nuo 60 iki 120 eurų. Ši bauda priklauso nuo pažeidimo aplinkybių, tokių kaip vairuotojo ankstesnių pažeidimų istorija ir eismo įvykio metu padaryta žala. Tačiau pirmą kartą prasižengusiems vairuotojams bauda paprastai skiriama mažesnė.

Jeigu vairuotojas pakartotinai pagaunamas be automobilio draudimo, bauda gali būti ženkliai didesnė, siekianti iki 240 eurų. Taip pat vairuotojas gali netekti teisės vairuoti laikinai arba nuolat. Už administracinį nusižengimą gali būti skiriamas teisės vairuoti transporto priemones atėmimas nuo vieno iki trijų mėnesių, o už pakartotinį nusižengimą - nuo šešių mėnesių iki vienerių metų. Be to, prasižengusiam vairuotojui gali būti nustatyta pareiga apmokėti visus nuostolius, patirtus dėl jo sukeltų eismo įvykių.

Svarbu paminėti, kad baudos dydis gali skirtis ir priklauso nuo konkretaus atvejo aplinkybių. Pavyzdžiui, jei vairuotojas neteko draudimo dėl pamiršimo jį atnaujinti ir neturėjo eismo įvykių, bauda gali būti mažesnė. Tačiau jei vairuotojas sąmoningai vengia mokėti draudimo įmokas ir sukelia eismo įvykį, bauda ir galimos pasekmės gali būti daug rimtesnės. Galutinį sprendimą dėl baudos priima kompetentingos institucijos, atsižvelgdamos į visus susijusius faktus ir aplinkybes. Todėl itin svarbu vairuotojams atidžiai sekti savo draudimo galiojimą ir vengti privalomojo draudimo pažeidimų.

Rizikos ir pasekmės vairuojant be draudimo

Vairavimas be automobilio draudimo Lietuvoje ne tik gali užtraukti finansines baudas, bet ir kelia nemažai kitų rimtų pasekmių bei rizikų. Viena iš pagrindinių rizikų yra civilinė atsakomybė už padarytą žalą, jei vairuotojas sukelia avariją. Tokiu atveju jis privalo pats padengti visas išlaidas, susijusias su žalos atlyginimu nukentėjusiems asmenims bei jų turtui. Tokios išlaidos gali būti itin didelės, ypač jei avarija sukelia rimtus sužalojimus ar net mirtį, ir gali lemti finansinį žlugimą.

Be to, vairuotojas, neturintis automobilio draudimo, gali susidurti su teisėsaugos veiksmais. Policija gali imtis teisinių veiksmų prieš tokį vairuotoją, kas gali lemti teismo procesus ir papildomas sankcijas. Tai gali apimti ir laisvės atėmimo bausmes, ypač jei vairuotojas buvo įsivėlęs į sunkias avarijas ar vairavo neblaivus. Dar viena rizika - turto konfiskavimas. Esant tam tikroms aplinkybėms, valdžios institucijos gali konfiskuoti transporto priemonę, jei ji buvo naudojama be privalomojo draudimo. Tokia priemonė gali būti taikoma siekiant apsaugoti visuomenę ir užkirsti kelią tolesniems pažeidimams.

Ne mažiau svarbu paminėti ir ilgalaikes pasekmes, susijusias su vairuotojo istorija. Draudimo pažeidimai, užfiksuoti vairuotojo istorijoje, gali neigiamai paveikti jo ateities galimybes gauti automobilio draudimą. Draudimo bendrovės, vertindamos vairuotojo rizikingumą, gali atsisakyti suteikti draudimo paslaugas arba nustatyti aukštesnius draudimo įkainius. Tai gali lemti didesnes išlaidas ateityje ir apriboti vairuotojo galimybes. Vairuoti be automobilio draudimo yra ne tik teisiškai pavojinga, bet ir finansiškai neprotinga. Rizikos ir pasekmės, su kuriomis susiduria tokie vairuotojai, yra žymiai didesnės nei potenciali nauda išvengus draudimo įmokų. Todėl labai svarbu atsakingai žiūrėti į savo pareigas ir užtikrinti, kad jūsų transporto priemonė visada būtų apdrausta.

Pranešimas apie eismo įvykį

Jeigu automobilis patenka į avariją ir yra sužeistų asmenų arba nuniokotas trečiųjų šalių turtas (o įvykio vietoje turto savininko nėra), į įvykio vietą būtina kviesti policijos pareigūnus. Jei sužeistųjų nėra, pakanka tinkamai užpildyti eismo įvykio deklaraciją. Rekomenduojama apie incidentą kelyje pranešti kuo skubiau. Net įstatyme numatyta, kad apie eismo įvykį būtina informuoti draudikus per tris dienas, nepaisant to, ar buvo kviesti policijos pareigūnai, ar pasirašyta eismo įvykio deklaracija. Pavėlavus pranešti apie eismo įvykį, draudimo bendrovė įgyja teisę reikalauti regreso, t.y., kad kaltininkas pats apmokėtų iki 20 proc. žalos, nes apsunkino eismo įvykio aplinkybių tyrimą.

Pasitaiko ir atvejų, kuomet draudimo sutarties sudarytojai, žinodami, kad sutartyje nenurodė, jog vairuos ir kiti asmenys, po eismo įvykio bando gudrauti - prisiima svetimą atsakomybę už sukeltą eismo įvykį. Tačiau tokie bandymai retai būna sėkmingi - įprastai tiesa išaiškėja ir tikrasis vairuotojas būna nustatomas. Tuomet tenka kelti klausimus ne tik dėl išmokos dydžio, bet ir dėl administracinės atsakomybės už sukčiavimą. Stebėtina, kad kaltininkui „pagelbėti“ kartais sutinka ir nukentėjusysis. Tačiau, sutikdamas, kad būtų klastojami eismo įvykio deklaracijos duomenys, jis ir pats gali susidurti su teisinėmis pasekmėmis.

Kaip išvengti vairavimo be draudimo?

Automobilio draudimas yra neatsiejama kiekvieno vairuotojo atsakomybės dalis. Norėdami išvengti baudų už draudimo neturėjimą, pirmiausia būtina užtikrinti, kad turite galiojantį draudimą. Tai galima padaryti reguliariai tikrinant draudimo dokumentus ir sekant jų galiojimo laiką. Modernios technologijos leidžia tai atlikti patogiai ir greitai, naudojant mobilias aplikacijas ar internetinius įrankius, kuriuos teikia draudimo bendrovės. Lietuvos policija gali patikrinti jūsų draudimą elektroniniu būdu, naudodamasi centralizuotomis duomenų bazėmis.

Renkantis draudimo bendrovę, svarbu atsižvelgti į jos patikimumą, klientų atsiliepimus ir siūlomų paslaugų spektrą. Verta pasidomėti, kokios draudimo rūšys yra siūlomos, ir pasirinkti tą, kuri geriausiai atitinka jūsų poreikius. Pavyzdžiui, privalomasis civilinės atsakomybės draudimas yra būtinas, tačiau papildomai verta apsvarstyti KASKO draudimą, kuris suteikia platesnę apsaugą nuo įvairių rizikų.

Dažniausiai vairuotojai daro klaidas, nesilaikydami draudimo sąlygų arba nepastebėję, jog draudimo galiojimas baigiasi. Viena iš dažniausių klaidų yra draudimo neatnaujinimas laiku, todėl tai gali lemti baudas. Kita klaida - netinkamai užpildytos draudimo formos arba nepatikslinti duomenys apie automobilį ir vairuotoją, kas taip pat gali sukelti problemų draudimo atveju.

Siekiant išvengti šių klaidų, rekomenduojama iš anksto planuoti draudimo atnaujinimus ir pasikonsultuoti su draudimo specialistais, kurie gali padėti išsirinkti tinkamiausią draudimo planą bei užtikrinti teisingą dokumentacijos užpildymą. Taip pat svarbu reguliariai peržiūrėti savo draudimo sutartį ir atnaujinti bet kokius pasikeitusius duomenis, siekiant išvengti nesusipratimų. Apytiksliai kas septintas automobilio vairuotojas Lietuvoje pripažįsta bent kartą vairavęs be galiojančio privalomojo civilinės atsakomybės draudimo, atskleidžia „Swedbank“ užsakymu atlikta gyventojų apklausa. Draudimo ekspertai atkreipia dėmesį, kad pavasaris - laikotarpis, kai didesnei vairuotojų daliai baigiasi sutartys, todėl svarbu iš anksto pasitikrinti jų galiojimą.

Pernai vidutinė eismo įvykių žala pagal privalomojo vairuotojų draudimo duomenis siekė 1420 eurų, o didžiausia fiksuota suma viršijo 65 tūkst. eurų. Taigi, nelaimingas atsitikimas kelyje neturint privalomojo draudimo gali reikšmingai paveikti asmeninį ar šeimos biudžetą bei užtraukti administracinę atsakomybę.

Apklausa rodo, kad vairuoti be privalomojo draudimo dažniau rizikuoja 26-45 m. amžiaus vairuotojai. Įprastai tokios situacijos susiklosto dėl žmogiškų klaidų - kas trečias vairuotojas nurodė pamiršęs pratęsti sutartį, o dar 32 proc. buvo įsitikinę, kad draudimas vis dar galioja. Likusi dalis teigė tuo metu neturėję pakankamai lėšų draudimui ar retai naudojantys automobilį. Iš tų, kurie teigia vairavę be galiojančio privalomojo draudimo, 39 proc. nurodo tai darę ne ilgiau nei savaitę, o 35 proc. - iki mėnesio. Dar kas ketvirtas privalomojo draudimo neturėjęs vairuotojas sako taip vairavęs ilgiau nei mėnesį.

Viena efektyviausių priemonių išvengti tokių situacijų yra sudarant draudimo sutartį pasirinkti automatinį jos pratęsimą. Tuomet pasibaigus galiojimui ji atnaujinama automatiškai, ir vairuotojas nerizikuoja netyčia likti be apsaugos. Svarbu nepamiršti ir to, kad už važiavimą be galiojančio privalomojo draudimo gresia administracinė bauda nuo 50 iki 120 eurų, nepriklausomai nuo to, ar įvyko eismo įvykis. Lietuvos keliuose veikia eismo stebėjimo kameros, kurios fiksuoja ne tik vairuotojų greitį, bet ir tikrina, ar eisme dalyvaujantys automobiliai yra apdrausti privalomuoju draudimu.

Gyvybės draudimas: kaip keičiasi draudimo sutarties mokesčiai

Techninė pagalba kelyje

2017 metais per parą daugiau negu septyni vairuotojai kvietė techninę pagalbą, nes po eismo įvykio reikėjo transportuoti automobilį. „Lietuvos draudimo“ klientai, metine sutartimi apdraudę nuosavoms reikmėms naudojamą lengvąjį automobilį TPVCA privalomuoju draudimu, nemokamai gauna profesionalią techninę pagalbą kelyje. Praėjusių metų duomenys rodo, kad kasdien šia paslauga pasinaudodavo daugiau negu 20 vairuotojų visoje Lietuvoje. Profesionalūs technikai padėti vairuotojams mieste atvyksta per valandą, o užmiestyje, atokesnėje vietovėje - per 1,5 valandos. Žinoma, kartais techninės pagalbos tarnyba gali užtrukti ilgiau, jei privažiavimas prie vietovės, kur įstrigo automobilis, yra sudėtingas.

„Lietuvos draudimo“ klientai pagalbą kviečia, kai negali užvesti automobilio dėl išsekusio akumuliatoriaus, kai į duobę prakerta padangą, kai kelionėje baigiasi degalai ar automobilis užklimpsta purve. O kai automobilio viduje lieka užtrenkti rakteliai, techninės pagalbos meistrai taip pat padeda - automobilį atrakina specialiomis priemonėmis.

Saugi šeimos augintinių kelionė

Atkreipdami dėmesį į saugų elgesį kelyje, bendrovės „Lietuvos draudimas“ ekspertai rekomenduoja prieš pradedant važiuoti pasitikrinti, ar vairuotojas ir visi keleiviai yra tinkamai bei patogiai prisisegę saugos diržus. Ši saugios kelionės taisyklė taikoma ir kartu keliaujantiems augintiniams - juk šuo ar katė yra tokie pat mylimi šeimos nariai. Augintinius būtina prisegti specialiais diržais arba transportuoti specialiame narve.

Šiemet „Lietuvos draudimas“ už papildomą 1 euro per mėnesį mokestį lengvąjį automobilį TPVCA privalomuoju draudimu metams apdraudusiems vairuotojams suteikia keleivių draudimo paslaugą, kurios sąlygose numatyta, kad automobilyje vežamas šuo arba katė yra irgi apdraudžiami.

tags: #vairavimas #be #privalomojo #draudimo