Lietuvoje planuojami nauji mokesčių pakeitimai, kurie palies transporto priemonių ir kitų ne gyvybės draudimo paslaugų apmokestinimą. Finansų ministerijos registruotas Saugumo įnašo įstatymo projektas numato, kad draudimo įmokos bus apmokestinamos, o tai, tikėtina, padidins draudimo paslaugų kainas dešimtadaliu.

Saugumo įnašas: naujas mokestis draudimo paslaugoms

Kas yra saugumo įnašas?

Naują mokestį numato Finansų ministerijos registruotas Saugumo įnašo įstatymo projektas. Juo nustatomas draudimo įmokų apmokestinimo saugumo įnašas. Projekte paaiškinama, kad jo objektas yra draudimo įmokos pagal ne gyvybės draudimo sutartis.

Kokioms draudimo sutartims bus taikomas?

- Įmokoms už turtą, kai draudimo sutartis sudaroma dėl pastatų ar turto juose.

- Bet kuriai apdraustai transporto priemonei.

- Ne ilgesnėms nei 4 mėn. sutartims dėl kelionės ar atostogų draudimo.

Paprastai kalbant, sudarius bet kokią negyvybės draudimo sutartį (pvz., Kasko dėl automobilio, būsto dėl buto ar namo, telefono, kelionės ir t.t.), teks mokėti 10 proc. jos įmokų dydžio mokestį. Mokesčių inspekcijai jį perves draudimo bendrovės, tačiau jis bus įtrauktas į įmokas, kurias mokės gyventojai ar įmonės.

Mokesčio tarifas ir išimtys

Saugumo įnašo bazei, nustatytai pagal ne gyvybės draudimo sutartis, siūlomas 10 proc. saugumo įnašo tarifas. Tačiau 0 proc. tarifas būtų taikomas transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo sutartims (privalomam vairuotojų draudimui).

Prognozuojamas poveikis kainoms ir draudimo skvarbai

Priėmus naujo mokesčio įstatymą, draudimo įmokos, tikėtina, pabrangs dešimtadaliu. Pavyzdžiui, jei turto draudimas dabar kainuoja 200 eurų, tai kainuos 220 eurų; jei Kasko draudimas dabar kainuoja 500 eurų, tai kainuos 550 eurų. Finansų ministerija pripažįsta, kad įvedus saugumo įnašą, taikomą ne gyvybės draudimo įmokoms, šių paslaugų kainos padidės. O tai esą gali lėtinti draudimo skvarbos augimą Lietuvoje.

Europos Sąjungos valstybių patirtis

Draudimo įmokų mokestis taikomas didžiojoje dalyje Europos Sąjungos valstybių narių, kuriose mokesčio dydis svyruoja nuo 1 iki 24 procentų. Finansų ministerija nurodo, kad tarifo dydis nustatytas atsižvelgiant į kitų valstybių taikomą draudimo įmokų apmokestinimo praktiką ir tai, kad 10 procentų daugmaž atitiktų kitų valstybių taikomą vidutinį dydį.

Teigiamas poveikis

Ministerija aiškina, kad įnašas turės ir teigiamą poveikį, nes iš saugumo įnašo surinktos lėšos bus naudojamos gynybos tikslams, o tai prisidės prie šalies saugumo ir didins investuotojų pasitikėjimą.

Defense Stocks May Rise With Government Budget Increase: Video

Naujo mokesčio kritika ir poveikis vartotojams

Vartojimo mokestis ir jo našta

Lietuvos draudikų asociacija atkreipia dėmesį, kad siūlomas naujas mokestis yra vartojimo mokestis. Asocijacija pastebi, kad visuotinai sutariama, jog visų vartojimo mokesčių pagrindinė finansinė našta nugula ant vartotojo pečių, o ekonominė logika teigia, jog vartojimo mokesčiai daro įtaką kainai.

Paliestos vartotojų grupės

Naujas draudimo sutarčių apmokestinimas neabejotinai palies skirtingas vartotojų grupes, tarp jų ir itin jautrią visuomenės dalį, pavyzdžiui, senjorus ir jaunus asmenis, kurie dar tik žengia į darbo rinką. Naujo mokesčio įvedimas privalomai paliestų ir tuos vartotojus - fizinius asmenis, kurie, pavyzdžiui, yra įsigiję būstą su paskola arba transporto priemonę lizingu, ir privalo įsigytą turtą apdrausti, todėl draudimo paslaugos atsisakyti negalės. Draudimo bendrovių duomenimis, tokių vartotojų yra apie 200 tūkst. Naujo mokesčio neigiamą įtaką neabejotinai pajus turintys pareigą draustis privalomaisiais draudimais.

Poveikis verslui ir sveikatos draudimui

Siūlomas draudimo sutarčių apmokestinimas palies visus statybų proceso dalyvius: projektuotojus, projekto ekspertizės rangovus, techninius prižiūrėtojas, rangovus, statinio ekspertizės rangovus. Taip pat bankroto administratorius, turto ir verslo vertintojus, draudimo tarpininkus, advokatus, notarus, antstolius. Draudikų teigimu, naujas mokestis neabejotinai turės neigiamos įtakos papildomo savanoriško sveikatos draudimo produkto apimtims. Esą tikėtina, kad trauksis, o taip pat neigiamai paveiks ne tik jo vartotojus - darbdavius ar jų darbuotojus, bet ir sveikatos priežiūros įstaigas, kurios yra šios draudimo rūšies išmokų gavėjai.

Finansų ministerijos ir draudikų argumentai

Finansų ministerija siūlo apmokestinti dalį draudimo sutarčių vadinamuoju saugumo įnašu, siekdama, kad draudimo sektorius prisidėtų prie šalies gynybos finansavimo. Anot draudikų, našta kristų ant draudimo paslaugomis besinaudojančių vartotojų. Finansų viceministrė V. Česnulevičiūtė-Markevičienė nurodė, jog dalis mokesčio pereis verslui, dalis - draudimo paslaugomis besinaudojantiems žmonėms. Ji taip pat akcentavo, kad didesnė dalis mokesčio - 65 proc. - tektų juridiniams asmenims, o likę 35 proc. - fiziniams asmenims.

A. Romanovskio teigimu, Čekija, Lenkija, Estija mokesčių draudikams neturi, o lyginti su PVM yra klaidinga, nes tai yra akcizas. Įmonės PVM gali atskaityti, o čia negalės atskaityti - paprasčiausiai turės susimokėti akcizą. Lietuvoje akcizai yra taikomi nuo apyvartos tik azartiniams dalykams, alkoholiui ir tabakui. Jis taip pat atkreipė dėmesį, kad nesidraudžiantys asmenys prie šalies gynybos finansavimo neprisidėtų, o visa našta kristų tiems, kas draudžiasi, pavyzdžiui, paskolą iš banko imančios šeimos, kurios privalomai turi drausti turtą.

V. Česnulevičiūtės-Markevičienės teigimu, žmonių, kurie draudžiasi savo turtą, daugėja, o įvedus 10 proc. saugumo įnašą, vidutinė būsto draudimo sutarties kaina, jei tas mokestis būtų perkeltas vartotojams, padidėtų maždaug 9 eurais (nuo 91 euro per metus).

Transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas (TPVCA)

Kas yra TPVCA draudimas?

Lietuvos Respublikoje naudojamos transporto priemonės privalo būti apdraustos transporto priemonių valdytojų civilinės atsakomybės privalomuoju draudimu, išskyrus įstatyme nustatytas išimtis. Šio įstatymo nuostatos taikomos kiekvienai privalomai registruoti važiuoti žeme skirtai motorinei transporto priemonei, traktoriui ir savaeigei mašinai, kurios didžiausias projektinis greitis yra daugiau kaip 25 km/h arba kurios didžiausias grynasis svoris - daugiau kaip 25 kg, o didžiausias projektinis greitis - daugiau kaip 14 km/h, taip pat priekaboms ir puspriekabėms, išskyrus bėgines transporto priemones. Šis įstatymas taip pat taikomas ir anksčiau nurodytus kriterijus atitinkančioms neregistruotinoms transporto priemonėms.

Atsakomybė už draudimo sutarties sudarymą

Už draudimo sutarties sudarymą atsakingas atitinkamose valstybės informacinėse sistemose, registruose ir duomenų bazėse transporto priemonės savininku nurodytas asmuo arba, jeigu transporto priemonė neregistruota, paskutinis žinomas transporto priemonės savininkas. Jeigu transporto priemonė naudojama asmens, kuris transporto priemonę naudoja pagal finansinės nuomos (lizingo) ar išperkamosios nuomos sutartį, už draudimo sutarties sudarymą yra atsakingas šis asmuo. Mirus draudėjui, draudimo sutartį laikotarpiui, kol atitinkamame valstybės registre nenurodytas naujas transporto priemonės savininkas, sudaro transporto priemonę faktiškai naudojantis asmuo.

TPVCA draudimo sutarties sudarymas ir galiojimas

TPVCA draudimo sutartis sudaroma su transporto priemonės savininku. Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį. Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų. TPVCA draudimo sutartis galioja visose šalyse, kurios yra nurodytos draudimo liudijime. Įprastai tai būna Europos Sąjungos šalys ir Šveicarijos Konfederacija arba Europos Sąjungos šalys ir Šveicarijos Konfederacija bei Žaliosios kortelės sistemos valstybės.

Žalioji kortelė

Žalioji kortelė įeina automatiškai, tačiau jos galiojimas priklauso nuo to, kuri teritorija yra parinkta draudimo sutartyje. Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis svarbu pasirinkti galiojimo teritoriją "Europos Sąjunga + Žaliosios kortelės šalys".

Draudimo sutarties nutraukimas ir savininko pasikeitimas

Draudėjas turi teisę nutraukti įprastinę draudimo sutartį, apie tai raštu įspėjęs draudiką ne vėliau kaip prieš 15 dienų iki numatomo šios sutarties nutraukimo dienos. Pasikeitus apdraustos transporto priemonės savininkui, naujasis transporto priemonės savininkas, prieš pradėdamas naudoti transporto priemonę, privalo užtikrinti, kad būtų sudaryta nauja draudimo sutartis. Jeigu draudėjas perdavė naujajam transporto priemonės savininkui dokumentus, patvirtinančius sudarytą draudimo sutartį, naujajam transporto priemonės savininkui sudaryti naują draudimo sutartį nėra privaloma - jam pereina draudėjo teisės ir pareigos pagal sudarytą draudimo sutartį, jeigu tai nurodyta pirkimo-pardavimo sutartyje. Naujasis transporto priemonės savininkas per 15 dienų nuo nuosavybės teisės į transporto priemonę perėjimo dienos privalo raštu pranešti draudikui apie nuosavybės teisės į transporto priemonę perėjimą.

Draudimo įmokos dydį lemiantys veiksniai

TPVCA privalomojo draudimo kaina arba įmokos dydis priklauso nuo vairavimo stažo, automobilio tipo ir galingumo, draudimo laikotarpio, draudimo įvykių ir kitų svarbių veiksnių. Lojaliems ir drausmingiems vairuotojams taikomos papildomos nuolaidos. Automobilių draudimas pradedantiesiems vairuotojams paprastai būna brangesnis dėl didesnės autoįvykių rizikos.

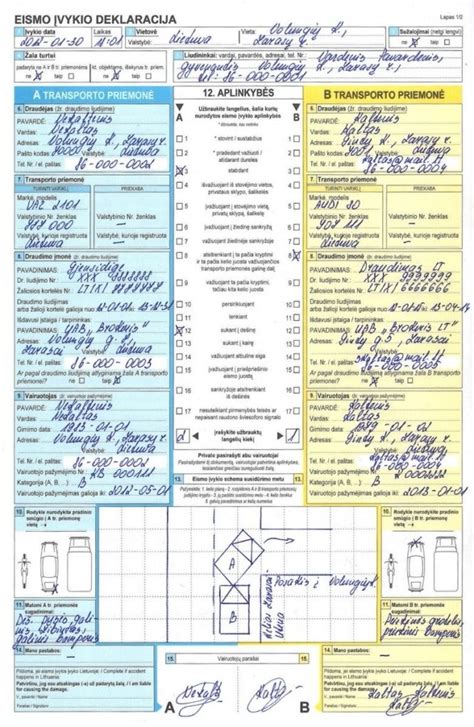

Ką daryti eismo įvykio atveju?

Nutikus eismo įvykiui, praneškite apie jį nedelsdami, bet ne vėliau kaip per 3 darbo dienas nuo eismo įvykio, trumpuoju telefonu 19111 arba užpildykite pranešimą internetu. Nukentėjęs asmuo gali pats pasirinkti remonto įmonę, tačiau pasirinkta remonto įmonė, prieš atlikdama remonto darbus, turi pateikti visus būtinus dokumentus, nuotraukas ir remonto sąmatą suderinimui su draudimo bendrove. Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma. Atvejus, kai kaltininkas nėra draustas, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras.

Kada kviesti policiją?

Jeigu eismo įvykis nutiko užsienyje, reikėtų pranešti policijai. Jeigu policija nevyksta į eismo įvykį, užpildykite eismo įvykio deklaraciją (gali būti pildoma tiek lietuviška, tiek ES valstybės deklaracija). Svarbiausia, kad deklaracijoje būtų užpildyti visi privalomi laukai: kito vairuotojo draudimo bendrovės duomenys, transporto priemonės duomenys, vairuotojo duomenys. Jeigu kaltininkas nėra aiškus, neprisiimkite kaltės ir nepasirašykite laukelyje, kuriame prisiimate kaltę, pasirašykite tik deklaracijos viduryje.

tags: #transporto #priemoniu #draudimo #pvm #apmokestinimas